pdf

pdf

AUDIO

AUDIO

Il ruolo e le funzioni delle società partecipate dalle amministrazioni pubbliche sono stati nel corso degli ultimi anni oggetto di numerosi interventi, rivolti principalmente al comparto delle amministrazioni locali, finalizzati alla razionalizzazione del settore, sia per aumentarne la trasparenza che per ridurne il numero, anche allo scopo di un contenimento della relativa spesa.

Il complessivo quadro normativo è stato compiutamente ridefinito dal decreto legislativo 19 agosto 2016, n. 175, recante il Testo Unico in materia di società a partecipazione pubblica (TUSP), che ha dettato una disciplina organica della materia.

Una panoramica sulle partecipazioni detenute dalle Amministrazioni pubbliche e sugli esiti del monitoraggio sull'attuazione del TUSP è contenuta nel Rapporto annuale sulle partecipazioni delle Amministrazioni Pubbliche - pubblicato dal Ministero dell'economia e delle finanze (MEF) nel marzo 2026 sulla base dei dati e delle analisi aggiornati al 31 dicembre 2023 - dal quale emerge, tra l'altro, la persistenza di un basso tasso di adeguamento delle amministrazioni alle prescrizioni del Legislatore di adottare misure di razionalizzazione idonee a ridurre il numero delle partecipazioni societarie non conformi ai parametri dettati dal Testo unico per il loro mantenimento.

L'apposita struttura di indirizzo, monitoraggio e controllo sull'attuazione del TUSP, incardinata presso il MEF, ha definito un processo per l'analisi dei dati e il monitoraggio delle informazioni, funzionale alla verifica dell'applicazione della disciplina in tema di razionalizzazione delle partecipazioni e alla valutazione di eventuali azioni correttive.

In coerenza con quanto già affermato nel primo Piano strutturale di bilancio di medio termine 2025-2029, il Documento di finanza pubblica 2026 (Doc. CCXL, n. 2) ha confermato l'obiettivo di adottare, entro il quarto trimestre del 2027, misure per garantire e, ove necessario, rafforzare l'attuazione del quadro giuridico del Testo unico al fine di assicurare la razionalizzazione e la dismissione delle imprese pubbliche non efficienti, senza compromettere la fornitura di servizi pubblici.

A latere dei profili connessi all'attuazione del TUSP, si segnala che nel corso della Legislatura sono stati introdotti interventi normativi su specifici aspetti del quadro regolatorio delle società partecipate, tra i quali si segnalano:

Con riferimento alle società a partecipazione pubblica, si segnala che per ulteriori approfondimenti sono altresì consultabili i seguenti temi web:

Per un a ricognizione di dettaglio delle cariche in essere negli organi sociali delle principali società a partecipazione statale, si veda anche l'ultima edizione del dossier "Società a partecipazione pubblica e ricognizione degli assetti organizzativi – Monitoraggio e controllo".

Il panorama economico italiano risulta caratterizzato da una presenza numericamente ampia ed economicamente rilevante di società partecipate dalle amministrazioni pubbliche, particolarmente diffuse nel comparto delle amministrazioni locali.

L'ultimo Rapporto sulle partecipazioni delle Amministrazioni Pubbliche del MEF - finito di elaborare nel mese di febbraio 2026 e recante le analisi svolte sui dati relativi alle partecipazioni pubbliche al 31 dicembre 2023 - evidenzia come le partecipazioni societarie dichiarate dalle amministrazioni incluse nel perimetro di applicazione soggettivo TUSP sono pari a 40.722, di cui il 67 per cento sono partecipazioni dirette e il 33 per cento sono partecipazioni indirette. Le stesse sono riconducibili a 4.867 società.

La partecipazione societaria esclusivamente o quasi esclusivamente di tipo diretto caratterizza gli enti nazionali pubblici di previdenza e assistenza (100 per cento di quote dirette), gli enti locali del Servizio sanitario (95 per cento), le università (95 per cento), le altre amministrazioni locali (89 per cento), gli Automobile club d'Italia (89 per cento) e le autorità portuali (84 per cento). I comuni detengono il numero più consistente di partecipazioni societarie dichiarate (34.710), delle quali il 66 per cento è di tipo diretto (pari a 22.880 partecipazioni). Solo per i comuni con oltre 100 mila abitanti si registra un'inversione di tendenza, con una quota più consistente di partecipazioni indirette (51 per cento) rispetto alle dirette (49 per cento). Le regioni confermano di detenere più partecipazioni indirette che dirette, con percentuali rispettivamente del 66 e 34 per cento. In media, ogni società censita è partecipata da 8,37 amministrazioni.

Le amministrazioni non rientranti nel perimetro del TUSP hanno invece dichiarato 380 partecipazioni societarie – l'86 per cento dirette e il restante 14 per cento indirette – riconducibili a 357 società.

Per quanto concerne le Amministrazioni centrali, il MEF è il più rilevante azionista pubblico.

Le società direttamente partecipate dal MEF con sede legale in Italia sono 39, suddivise in tre categorie: quotate (6), con strumenti finanziari quotati (6) e non quotate (27).

Nella seguente tabella è fornita una panoramica delle suddette società con sede legale in Italia (esclusa pertanto STMicroelectronics holding N.V., società capogruppo che esercita il controllo relativo della società STMicroelectronics di diritto olandese, di cui il Ministero detiene il 50 per cento del capitale). Le informazioni sono tratte dal sito del MEF e aggiornate alla data del 30 giugno 2026.

Per un quadro di dettaglio delle società con sede legale in Italia direttamente partecipate dal MEF, recante le informazioni societarie più rilevanti (azionariato, organi di amministrazione, collegi sindacali, quote di genere, società di revisione, numero di addetti, relazioni della Corte dei conti sulla gestione, bilanci di esercizio e i bilanci di sostenibilità ove previsti), si rinvia all'ultima edizione del dossier "Società a partecipazione pubblica e ricognizione degli assetti organizzativi".

Un'analisi della galassia delle società partecipate è altresì offerta dall'ISTAT, che nel Rapporto "Le partecipate pubbliche in Italia", pubblicato il 25 febbraio 2026 e aggiornato ai dati del 2023, evidenzia come, rispetto all'anno precedente, si registri una lieve crescita delle partecipate pubbliche (+0,9 per cento), mentre si riducono (-1,4 per cento) quelle partecipate da almeno un'amministrazione regionale o locale.

Il MEF si conferma il principale soggetto controllante: nel 2023 controlla il 13,9 per cento delle imprese a controllo pubblico. Dal punto di vista occupazionale, impiega oltre la metà degli addetti (53,2 per cento) delle imprese controllate.

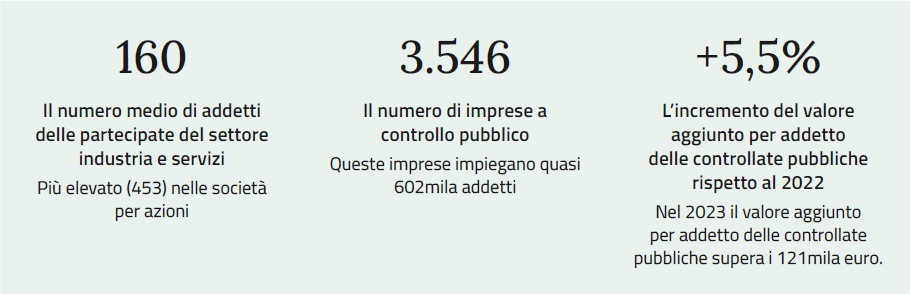

La produttività media del lavoro (valore aggiunto per addetto) delle controllate pubbliche aumenta del 5,5 per cento e risulta pari a 121.569 euro.

Fonte: Rapporto ISTAT "Le partecipate pubbliche in Italia" – dati 2023

L'Istituto evidenzia, in primo luogo, come nel 2023 le unità economiche partecipate dal settore pubblico siano pari a 8.323 e impieghino 962.748 addetti. Rispetto al 2022 si registra un aumento delle partecipate in termini di unità dello 0,9 per cento e un aumento degli addetti del 9,5 per cento, quest'ultimo ascrivibile in larga misura all'acquisizione di partecipazioni minoritarie nel settore bancario.

Più nel dettaglio, il Rapporto rileva che delle citate 8.323 unità economiche a partecipazione pubblica, 5.756 sono imprese attive operanti nel settore dell'industria e dei servizi, sulle quali si concentrano le analisi dell'ISTAT. Rispetto al 2022, il numero di unità diminuisce lievemente dello 0,4 per cento, mentre gli addetti aumentano del 9,9 per cento (totale 922.138 addetti), prevalentemente per l'acquisizione di partecipazioni minoritarie nel settore bancario; al netto del comparto finanziario, l'incremento si riduce al 2,4 per cento.

L'Istituto rileva poi come la dimensione media delle 5.756 imprese attive partecipate sia cresciuta a 160 addetti nel 2023 (dai 145 del 2022), valore che sale a 453 per le società per azioni. Il 92,4 per cento degli addetti è concentrato in imprese con almeno 100 addetti.

Dal punto di vista della forma giuridica, la quota più rilevante di imprese partecipate è rappresentata dalle società a responsabilità limitata (47 per cento); seguono le società per azioni (29,9 per cento), i consorzi di diritto privato e altre forme di cooperazione tra imprese (17,3 per cento), le società cooperative (3,3 per cento), mentre il restante 2,5 per cento comprende aziende speciali, aziende pubbliche di servizi, autorità indipendenti ed enti pubblici economici. In termini di addetti, invece, le società per azioni rappresentano la quota più rilevante delle imprese partecipate con l'84,5 per cento. Viene inoltre evidenziato come il numero di imprese dell'industria e dei servizi a partecipazione pubblica si sia ridotto, con una flessione del 24,1 per cento rispetto al 2012; dopo un periodo di contenuta crescita (2020-2022), il dato si è nuovamente attestato in territorio negativo nel 2023 (-0,4 per cento).

In particolare, il settore delle attività professionali, scientifiche e tecniche si conferma il settore di attività economica con il maggior numero di imprese attive partecipate (il 13,4 per cento delle imprese) ma con una quota di addetti contenuta (il 3,2 per cento), seguito da quello della fornitura di energia elettrica, gas, vapore e aria condizionata (13,1 per cento delle imprese e 7,1 per cento degli addetti). In termini di addetti, il settore più rilevante è quello del trasporto e magazzinaggio (con il 10,1 per cento delle imprese partecipate e il 28,9 per cento degli addetti).

L'Istituto rileva inoltre come, rispetto al 2022, si registri un calo del 1,4 per cento nel numero delle partecipazioni degli enti locali, con una riduzione complessiva del 24,1 per cento rispetto al 2012.

Più nel dettaglio, su 5.756 imprese attive partecipate, 3.508 sono partecipate direttamente da almeno un'amministrazione pubblica regionale o locale oppure sono appartenenti a gruppi che hanno al proprio vertice un ente territoriale (partecipate locali). Esse impiegano 428.222 addetti, corrispondenti al 46,4 per cento del totale di riferimento.

Se si restringe l'analisi alle sole imprese controllate, si individuano 3.546 imprese attive a controllo pubblico per un totale di 601.600 addetti e una dimensione media di 170 addetti. Rispetto al 2022, il numero di imprese a controllo pubblico diminuisce nel 2023 dell'1,3 per cento ma continuano ad aumentare gli addetti (+1,2 per cento). Il numero di imprese controllate dal MEF diminuisce del 5,7 per cento ma rimangono stabili gli addetti (-0,2 per cento), con una dimensione media (650 addetti) in crescita. Attraverso il controllo diretto o indiretto esercitato sui grandi gruppi, il MEF rimane il soggetto controllante di maggiore rilevanza in termini di occupazione, con il 53,2 per cento di addetti delle controllate pubbliche.

Le province, le città metropolitane e i comuni controllano in totale 1.356 imprese (38,2 per cento delle controllate pubbliche) che occupano 130.952 addetti (con un'incidenza pari al 21,8 per cento del totale). Rispetto al 2022 si registra una diminuzione del 2 per cento per le imprese e dell'1,2 per cento in termini di addetti.

Rispetto agli addetti impiegati, le controllate pubbliche dei ministeri e delle altre amministrazioni centrali svolgono in prevalenza attività nei settori del trasporto e magazzinaggio, nonché del settore manifatturiero; mentre le controllate pubbliche delle amministrazioni locali operano nei settori del trasporto e magazzinaggio, nonché in quello della fornitura di acqua, reti fognarie, attività di trattamento dei rifiuti e risanamento.

Infine, l'ISTAT evidenzia come continui a crescere il valore aggiunto delle controllate pubbliche.

In particolare, nel 2023, le imprese a controllo pubblico nel settore dell'industria e dei servizi non finanziari hanno generato oltre 70 miliardi di valore aggiunto (il 6,5 per cento di quello prodotto dai settori dell'industria e dei servizi), con una crescita dell'7,5 per cento rispetto al 2023.

Il valore aggiunto per addetto sale a 121.569 euro (115.194 nel 2022), valore fortemente influenzato dal settore della fornitura di energia elettrica, gas, vapore e aria condizionata, in cui si concentrano le grandi aziende di Stato. Al netto di tale settore, la produttività delle controllate pubbliche è pari a 84.485 euro. Nel settore dei servizi la produttività delle imprese a controllo pubblico è pari a 76.751 euro, più alta della produttività media del complesso delle imprese di servizi (pari a 48.896 euro). L'istituto di statistica spiega l'ampia differenza tra i livelli di produttività sulla base della diversa dimensione media d'impresa tra aziende a controllo pubblico e privato.

Il Rapporto riferisce, da ultimo, che nelle società a controllo pubblico il costo del lavoro per dipendente è pari a 57.576 euro, mentre la retribuzione lorda per dipendente è di 41.000 euro e risulta più elevata nel settore industriale (45.745 euro) rispetto al settore dei servizi (37.883 euro).

Il modello giuridico di riferimento delle società a partecipazione pubblica è eterogeneo, composto da un ampio novero di disposizioni che si sono susseguite negli anni, rendendo la cornice normativa sempre più speciale rispetto alla disciplina del codice civile. Accanto a società a partecipazione pubblica operanti in regime di mercato ed aventi forma e sostanza privatistica, coesistono infatti società a controllo pubblico che - pur avendo una veste giuridica privatistica - svolgono compiti e funzioni di natura pubblicistica, configurabili come veri e propri enti pubblici in forma societaria ovvero, in termini più generici, come organismi di diritto pubblico, assoggettati a regole di gestione e di controllo e al rispetto dei vincoli finanziari operanti per le amministrazioni pubbliche.

La normativa di riferimento è quella delineata dal codice civile, in particolare nella parte relativa alle società con partecipazione dello Stato o di enti pubblici di cui all'articolo 2449 e seguenti.

Alla disciplina civilistica si è tuttavia sovrapposta una serie di disposizioni di carattere speciale introdotte attraverso successivi interventi legislativi. Il quadro normativo è diventato più complesso – specialmente negli ultimi anni – in quanto la necessità di assicurare il conseguimento degli obiettivi di finanza pubblica ha indotto ad elaborare stringenti misure di contenimento e di controllo finanziario sulle società a partecipazione pubblica.

Tale quadro è stato ridefinito ad opera del decreto legislativo 19 agosto 2016, n. 175 – in seguito novellato dal decreto legislativo 16 giugno 2017, n. 100 – recante il Testo Unico in materia di società a partecipazione pubblica (TUSP), che fermo restando il rinvio al codice civile per quanto non disciplinato dal medesimo Testo Unico, ha ricomposto e stabilizzato in una disciplina organica la materia.

Con l'entrata in vigore del TUSP il ricorso allo strumento societario da parte della pubblica amministrazione, sia che si tratti di costituzione di un organismo nuovo, sia nel caso di acquisizione o mantenimento di partecipazioni in organismi esistenti, deve essere motivato da preminenti ragioni di interesse pubblico.

La riforma ha avuto lo scopo di garantire un'efficiente e trasparente gestione delle partecipazioni pubbliche e la tutela e promozione della concorrenza e del mercato, nonché di contribuire alla riduzione della spesa pubblica, anche attraverso l'introduzione di procedure di razionalizzazione periodica e di revisione straordinaria finalizzate a ridurre il numero delle società partecipate, specie quelle degli enti locali.

Il Testo Unico si articola sostanzialmente in quattro tipologie di intervento:

Completano l'intervento le norme transitorie e quelle di coordinamento con la legislazione vigente (artt. 26 e 27), la clausola di salvaguardia per le regioni a statuto speciale e le disposizioni abrogative (artt. 23 e 28).

Per quanto concerne l'ambito di applicazione, le norme del TUSP hanno ad oggetto la costituzione di società da parte di amministrazioni pubbliche, nonché l'acquisto, il mantenimento e la gestione di partecipazioni da parte di tali amministrazioni, in società a totale o parziale partecipazione pubblica, diretta o indiretta.

Ai sensi dell'articolo 1, comma 5, del TUSP, le sue disposizioni si applicano alle società quotate, nonché alle società da esse controllate, solo se espressamente previsto.

Il Testo Unico non si applica, inoltre, alle società a partecipazione pubblica che, entro la data del 30 giugno 2016, abbiano adottato atti volti all'emissione di strumenti finanziari, diversi dalle azioni, quotati in mercati regolamentati e tale deroga continua ad applicarsi qualora siano state previste la proroga dello strumento finanziario o successive emissioni effettuate in sostanziale continuità (art. 26, c. 5 e 5-bis). Sono inoltre escluse dall'ambito di applicazione del TUSP le società di rilievo strategico che operano sul mercato in cui il MEF consegue una partecipazione ai sensi dell'articolo 13-bis del decreto-legge 10 agosto 2023, n. 104.

Per quanto concerne le società a partecipazione pubblica di diritto singolare costituite per l'esercizio della gestione di servizi di interesse generale o di interesse economico generale o per il perseguimento di una specifica missione di pubblico interesse, il Testo unico precisa che restano ferme le specifiche disposizioni, contenute in leggi o regolamenti, che le disciplinano, sicché tali società sono escluse dall'applicazione delle norme del Testo unico nella misura in cui queste ultime risultino incompatibili con le previsioni recate dalla normativa di diritto singolare (art. 1, comma 4). Il TUSP prevede infine ulteriori deroghe alla sua applicazione riferite a specifiche società.

Nell'ambito del TUSP particolare rilievo assume la qualificazione di società a controllo pubblico, la quale comporta l'applicabilità di un regime normativo più stringente rispetto alle società a mera partecipazione pubblica, con specifiche deroghe alla disciplina di diritto comune in materia di governance, requisiti degli organi, controlli, limiti ai compensi, disciplina del personale, normativa anticorruzione, obblighi di trasparenza, e regime speciale della crisi.

Le lettere b) ed m) del comma 1 dell'articolo 2 del TUSP individuano la nozione di "società a controllo pubblico".

Alle tre fattispecie di controllo disciplinate dal codice civile (articolo 2359), il TUSP vi aggiunge una fattispecie autonoma ravvisabile quando "in applicazione di norme di legge o statutarie o di patti parasociali, per le decisioni finanziarie e gestionali strategiche relative all'attività sociale è richiesto il consenso unanime di tutte le parti che condividono il controllo" (ad esempio, il potere di veto attribuito al socio pubblico tramite patto parasociale).

Al fine di meglio chiarire la nozione di società a controllo pubblico, è intervenuto nel 2018 un Orientamento elaborato dalla Struttura del MEF competente per l'indirizzo, il controllo e il monitoraggio sull'attuazione del TUSP, che ha chiarito come al controllo esercitato dalla pubblica amministrazione sulla società siano riconducibili anche le ipotesi nelle quali più pubbliche amministrazioni esercitino il controllo congiuntamente e mediante comportamenti concludenti, anche a prescindere dall'esistenza di un coordinamento formalizzato.

In altri termini, la Pubblica Amministrazione, quale ente che esercita il controllo, è stata intesa dal legislatore come soggetto unitario, a prescindere dal fatto che, nelle singole fattispecie, il controllo di cui all'articolo 2359, comma 1, numeri 1), 2) e 3), del codice civile faccia capo ad una singola Amministrazione o a più Amministrazioni cumulativamente.

Sulla questione è, da ultimo, intervenuta la sentenza n. 436 del 2026 del Consiglio di Stato, che ha precisato come la nozione di controllo pubblico del TUSP comprenda sia il controllo solitario, sia il controllo congiunto, che si estrinseca nell'influenza dominante esercitata da più enti pubblici. Il controllo congiunto può avvenire anche mediante una concertazione tacita, frutto di comportamenti concludenti dei soci pubblici e non richiede necessariamente un patto parasociale espresso. Tale pronuncia valorizza pertanto gli indici di coordinamento di fatto, chiarendo che la concertazione può manifestarsi anche in forma tacita, purché idonea a rendere effettivo e non meramente potenziale l'esercizio del controllo.

In coerenza con gli obiettivi della riforma, il TUSP stabilisce anzitutto le condizioni e i limiti delle partecipazioni pubbliche, ridefinendo le regole per la costituzione di società o per l'assunzione o il mantenimento di partecipazioni societarie da parte di amministrazioni pubbliche, nonché per l'alienazione di partecipazioni.

Specifiche disposizioni sono dedicate alle società in house, alle società miste pubblico-private e al procedimento di quotazione di società a controllo pubblico in mercati regolamentati.

In via generale, viene fissato il divieto, per le amministrazioni pubbliche, di costituire, anche indirettamente, società aventi per oggetto attività di produzione di beni e servizi non strettamente necessarie per il perseguimento delle proprie finalità istituzionali, nonché di acquisire o mantenere partecipazioni, anche di minoranza, in tali società (articolo 4, comma 1, del TUSP).

Fermo restando il divieto di cui al comma 1, il comma 2 dell'articolo 4 indica le finalità perseguibili dalle amministrazioni mediante le società partecipate, ossia:

a) la produzione di un servizio di interesse generale;

b) la progettazione e realizzazione di un'opera pubblica sulla base di un accordo di programma fra amministrazioni pubbliche;

c) la realizzazione e gestione di un'opera pubblica ovvero l'organizzazione e la gestione di un servizio d'interesse generale attraverso un contratto di partenariato con un imprenditore privato selezionato secondo specifiche procedure;

d) l'autoproduzione di beni o servizi strumentali all'ente o agli enti pubblici partecipanti o allo svolgimento delle loro funzioni, nel rispetto delle condizioni stabilite dalle direttive europee e dalla relativa disciplina nazionale di recepimento in materia di contratti pubblici;

e) lo svolgimento di servizi di committenza, ivi incluse le attività di committenza ausiliarie, apprestati a supporto di enti senza scopo di lucro e di amministrazioni aggiudicatrici.

Si segnala, inoltre, che l'articolo 25-bis del decreto-legge 6 novembre 2021, n. 152 ha espressamente previsto che tra le finalità perseguibili rientrano anche le attività di ricerca svolte dalle società a partecipazione pubblica e dagli enti pubblici di ricerca per la realizzazione degli interventi compresi nel quadro di attuazione del PNRR.

Nell'ambito della cornice della funzionalizzazione della partecipazione ai fini istituzionali dell'ente, il Testo unico, anche a seguito di successive novelle legislative, ammette tuttavia le partecipazioni nelle seguenti fattispecie:

1) società aventi come oggetto sociale prevalente:

- la gestione di spazi ed eventi fieristici e l'attività, le forniture e i servizi connessi a visitatori e gestione di espositori;

- la realizzazione e la gestione di impianti di trasporto a fune per la mobilità turistico-sportiva in aree montane;

- la produzione di energia da fonti rinnovabili;

- il trattamento, la lavorazione e l'immissione in commercio del latte e dei prodotti lattiero-caseari;

- il trattamento, la lavorazione e l'immissione in commercio dei prodotti ortofrutticoli.

2) società che producono servizi economici di interesse generale a rete, anche fuori dall'ambito territoriale della collettività di riferimento, purché l'affidamento dei servizi, in corso e nuovi, sia avvenuto e avvenga tramite procedure ad evidenza pubblica.

In deroga al limite della coerenza fra partecipazioni detenute e finalità istituzionali dell'ente pubblico, le amministrazioni pubbliche possono inoltre acquisire partecipazioni in società aventi per oggetto sociale esclusivo la valorizzazione del patrimonio delle amministrazioni stesse, tramite il conferimento di beni immobili allo scopo di realizzare un investimento secondo criteri di mercato, ciò al solo fine di ottimizzare e valorizzare l'utilizzo di beni immobili facenti parte del proprio patrimonio.

E' fatta altresì salva la possibilità per le amministrazioni pubbliche di acquisire o mantenere partecipazioni, comunque non superiori all'1 per cento del capitale sociale, in società bancarie di finanza etica e sostenibile, nonché di costituire:

- società con caratteristiche di spin-off e start-up universitari e degli enti di ricerca, nonché, per le università, società per la gestione di aziende agricole con funzioni didattiche;

- società aventi la veste di Gruppi di azione locale (partenariati pubblico-privati per la gestione di fondi europei destinati allo sviluppo locale) ai sensi della disciplina europea.

Ulteriori deroghe alle condizioni e ai limiti fissati all'articolo 4 concernono le partecipazioni nelle:

Il Testo unico attribuisce, infine, al Presidente del Consiglio dei ministri e ai Presidenti di regioni e province autonome, qualora ricorrano taluni presupposti, la facoltà di deliberare l'esclusione (totale o parziale) dell'applicazione delle predette disposizioni a specifiche società a partecipazione pubblica. I provvedimenti eventualmente assunti sono trasmessi alle Camere e, nel caso di deliberazioni dei presidenti di regione o delle province autonome, anche alla Corte dei conti e alla struttura del Ministero dell'economia e delle finanze preposta all'attività di indirizzo, controllo e monitoraggio sull'attuazione della disciplina in materia di società partecipate.

Ai sensi dell'articolo 5 del TUSP, salvo i casi in cui la costituzione di una società o l'acquisto di una partecipazione avvenga in conformità a espresse previsioni legislative, l'atto deliberativo di costituzione di una società a partecipazione pubblica o di acquisto di partecipazioni, anche indirette, da parte di amministrazioni pubbliche in società già costituite, deve essere analiticamente motivato con riferimento alla necessità della società per il perseguimento delle finalità istituzionali indicate all'articolo 4 del Testo unico. L'atto deve in particolare:

- evidenziare le ragioni e le finalità che giustificano la scelta anche sul piano della convenienza economica e della sostenibilità finanziaria, nonché di gestione diretta o esternalizzata del servizio affidato;

- dare conto della compatibilità della scelta con i principi di efficienza, di efficacia e di economicità dell'azione amministrativa.

L'atto deliberativo attesta altresì la compatibilità dell'intervento finanziario previsto con le norme dei trattati europei e, in particolare, con la disciplina europea in materia di aiuti di Stato alle imprese.

L'amministrazione è inoltre tenuta a inviare l'atto deliberativo di costituzione della società o di acquisizione della partecipazione diretta o indiretta:

In caso di parere in tutto o in parte negativo, ove l'Amministrazione pubblica interessata ritenga di procedere egualmente, la stessa è tenuta a motivare analiticamente le ragioni per le quali intenda discostarsi dal parere e a dare pubblicità, nel proprio sito internet istituzionale, a tali motivazioni.

Inoltre, gli articoli 7 e 8 del TUSP disciplinano, rispettivamente, la costituzione di società a partecipazione pubblica e l'acquisto di partecipazioni in società già costituite.

La deliberazione di partecipazione di un'amministrazione pubblica alla costituzione di una società e le operazioni che comportino l'acquisto da parte di un'amministrazione pubblica di partecipazioni in società già esistenti sono adottate con:

a) decreto del Presidente del Consiglio dei ministri, su proposta del Ministro dell'economia e delle finanze, di concerto con i ministri competenti per materia, previa deliberazione del Consiglio dei ministri, in caso di partecipazioni statali;

b) provvedimento del competente organo della regione, in caso di partecipazioni regionali;

c) deliberazione del consiglio comunale, in caso di partecipazioni comunali;

d) delibera dell'organo amministrativo dell'ente in tutti gli altri casi di partecipazioni pubbliche.

Con riferimento alla gestione delle partecipazioni pubbliche, l'articolo 9 del TUSP prevede che per le partecipazioni pubbliche statali i diritti del socio siano esercitati dal Ministero dell'economia e delle finanze (MEF), di concerto con altri Ministeri competenti per materia, individuati dalle relative disposizioni di legge o di regolamento ministeriale.

L'articolo 11 del TUSP stabilisce che l'organo amministrativo delle società a controllo pubblico è costituito, di norma, da un amministratore unico, ferma restando la possibilità da parte della società interessata di stabilire, con delibera da trasmettersi alla Corte dei conti e alla struttura del MEF preposta all'attività di indirizzo, controllo e monitoraggio sull'attuazione del TUSP, di ricorrere ad una diversa forma di governance, in specie da un consiglio di amministrazione composto da tre o cinque membri.

Si rammenta che in ragione di specifiche disposizioni legislative alcune società non sono assoggettate all'applicazione del principio di carattere generale dell'amministratore unico, tra cui: la Consip S.p.A., la Sogei S.p.A. e la società AMCO - Asset Management Company S.p.A., i cui consigli di amministrazione, in virtù di quanto disposto dall'articolo 23-quinquies, comma 7, del decreto-legge 6 luglio 2012, n. 95, sono composti da tre membri; la società Sport e Salute S.p.A., che a seguito delle modifiche introdotte dall'articolo 22 del decreto-legge 22 aprile 2023, n. 44 è amministrata da un consiglio di amministrazione composto da cinque membri, compresi il Presidente e l'amministratore delegato; la RAI S.p.A., società per la quale la nomina e la composizione del relativo consiglio di amministrazione sono disciplinate dall'articolo 63 del decreto legislativo 8 novembre 2021, n. 208.

Per quanto concerne i componenti degli organi amministrativi e di controllo di società a controllo pubblico, la riforma richiede, tra l'altro, che nella scelta degli amministratori delle società sia assicurato il rispetto del principio di equilibrio di genere, almeno nella misura di un terzo in favore del genere meno rappresentato da computare sul numero complessivo delle designazioni o nomine effettuate in corso d'anno. Qualora la società abbia un organo amministrativo collegiale, lo statuto prevede che la scelta degli amministratori da eleggere sia effettuata nel rispetto dei criteri stabiliti dalla legge 12 luglio 2011, n. 120. Per le modifiche intervenute successivamente in materia, si rinvia agli approfondimenti contenuti nell'apposito tema web.

La nomina o designazione di candidature al ruolo di amministratore unico, membro del consiglio di amministrazione o del collegio sindacale implicano l'esercizio di un'attività di indirizzo politico-amministrativo ai sensi dell'articolo 4 del decreto legislativo 30 marzo 2001, n. 165. Pertanto, la titolarità della loro adozione è individuata in capo all'organo di governo del Ministero.

Gli atti concernenti l'individuazione e la valutazione di profili professionali nell'ambito delle procedure selettive utili alla composizione degli organi di amministrazione e controllo in società partecipate dal MEF sono sottratti al diritto di accesso, per effetto di quanto previsto dal decreto ministeriale 13 ottobre 1995, n. 561.

Le procedure in merito alla designazione dei componenti degli organi amministrativi e di controllo delle società partecipate dal MEF sono indicate in una direttiva del Ministro dell'economia e delle finanze del 31 gennaio 2023, che aggiorna una precedente direttiva del 31 marzo 2021.

La direttiva prevede che il Dipartimento del Tesoro assicuri l'istruttoria tecnica da sottoporre all'Organo di indirizzo politico al fine dell'esercizio del diritto di socio.

Si segnala che la Direttiva è stata emanata prima dell'istituzione, con DPCM 26 luglio 2023, n. 125, del nuovo Dipartimento dell'economia del MEF, che ha assorbito talune competenze in precedenza poste in capo al Dipartimento del Tesoro, tra cui quelle in materia di gestione delle partecipazioni societarie dello Stato, esercizio dei diritti del socio e valorizzazione delle medesime partecipazioni, nonché in materia di monitoraggio della riforma delle società a partecipazione pubblica.

Tenuto conto che la migliore prassi della governance societaria, la direttiva prevede che l'individuazione dei profili idonei alle cariche in argomento avvenga con il supporto di società specializzate nella ricerca e selezione dei top manager; il MEF può avvalersi di tale supporto per usufruire di data base di profili manageriali, acquisiti anche tramite la banca dati del Ministero, nonché per l'attività di assessment ed eventuale comparazione delle competenze necessarie a ricoprire la carica.

In particolare, il citato Dipartimento del MEF:

a) assicura, entro il mese di gennaio di ciascun anno, la trasmissione all'Organo di indirizzo politico, per il tramite dell'Ufficio di Gabinetto, delle posizioni in scadenza, nonché la relativa pubblicazione sul sito del MEF;

b) procede a formalizzare un appunto tecnico con l'indicazione della tempistica delle assemblee, ove già fissate, dei requisiti statutari e di legge applicabili ai singoli rinnovi degli organi societari;

c) sulla base delle indicazioni ricevute dall'Organo di indirizzo politico, cura l'istruttoria di carattere qualitativo e attitudinale dei potenziali candidati alla carica, con il supporto delle suddette società specializzate. Tale istruttoria, fermi restando i requisiti previsti da disposizioni legislative, regolamentari e statutarie, è volta ad individuare i migliori profili per professionalità e competenza e, fatti salvi gli specifici assetti di governo societario, l'ottimale composizione collettiva, anche per età e genere, degli organi sociali, con l'obiettivo di perseguire il successo sostenibile delle società. Saranno, quindi, oggetto di valutazione la professionalità e le competenze dei candidati, in particolare in relazione al settore specifico di operatività, all'esperienza manageriale e in organi sociali, ai mercati finanziari, alla gestione dei rischi, ai settori legale e societario e alle materie ambientali, sociali e di governance;

d) all'esito dell'individuazione, da parte dell'Organo di indirizzo politico, dei nominativi da indicare nelle liste o da presentare in assemblea, provvede ad acquisire dagli interessati l'autocertificazione relativa al possesso dei requisiti soggettivi e di eleggibilità e al curriculum vitae;

e) predispone un appunto tecnico per acquisire dall'Organo di indirizzo politico le indicazioni di voto in merito ai singoli punti all'ordine del giorno delle assemblee.

Nell'ambito del procedimento di rinnovo degli organi delle società direttamente controllate occorre prendere in considerazione l'eventuale ruolo di impulso ovvero di intesa di altri Ministeri, tenuto conto della natura della società con organi in scadenza, nonché delle prerogative della Presidenza del Consiglio dei ministri. In tal caso, il Dipartimento acquisisce le autocertificazioni di cui alla predetta lettera d) tramite le Amministrazioni competenti.

Per quanto concerne la composizione degli organi di controllo delle società controllate dal MEF, ad esclusione di quelle con titoli azionari quotati, la Direttiva dispone che potrà prevedersi la presenza di dipendenti del Ministero.

Con riferimento alle procedure da utilizzare per i rinnovi degli organi sociali nelle società controllate indirettamente dal MEF, si prevede che le società capogruppo, ad esclusione di quelle con titoli azionari quotati o controllate da società con titoli azionari quotati, approvino tempestivamente un regolamento in materia di selezione e nomina di membri degli organi sociali delle società partecipate, nel rispetto di quanto indicato alla precedente lettera c ), nonché dei seguenti criteri: valorizzare le competenze interne dei dipendenti del gruppo per l'assunzione della carica di amministratore; astenersi dal nominare amministratori della capogruppo a meno che siano attribuite ai medesimi deleghe gestionali a carattere continuativo nella stessa capogruppo; seguire il principio di onnicomprensività della remunerazione con obbligo di riversare i relativi compensi.

Dovrà inoltre essere assicurato che le società capogruppo svolgano, in occasione dei rinnovi, un'istruttoria di carattere qualitativo e attitudinale dei potenziali candidati, comprensiva della verifica dei requisiti di eleggibilità, predisponendo una dettagliata e motivata relazione illustrativa dei processi valutativi seguiti. Le predette società, prima di procedere alla nomina dei componenti degli organi, devono inoltre comunicare l'esito dell'istruttoria inviando tempestivamente la citata relazione illustrativa, comprensiva dei documenti relativi alla procedura seguita, al Ministro dell'economia e delle finanze affinché il Dipartimento verifichi il rispetto dei criteri e delle procedure per la nomina e trasmetta, per opportuna informazione, all'Ufficio di Gabinetto l'esito dell'istruttoria condotta e, a seguito della relativa presa d'atto, fornisca riscontro alla società capogruppo.

Per l'invio delle candidature relative alle società direttamente partecipate è necessario utilizzare uno specifico applicativo del portale Tesoro; per quanto attiene invece alle nomine degli organi sociali delle società indirettamente partecipate dal Ministero, le designazioni spettano alla società controllante e, pertanto, per l'invio della candidatura non è applicabile la suddetta procedura.

In materia di gestione del personale delle società a controllo pubblico, il Testo Unico (articolo 19) stabilisce, salvo specifiche disposizioni recate nel provvedimento, che i rapporti di lavoro siano disciplinati dalle medesime disposizioni relative al settore privato, mentre al reclutamento si applichino i principi previsti per l'accesso alle pubbliche amministrazioni.

In particolare, ai rapporti di lavoro dei dipendenti si applicano – per quanto non espressamente disciplinato – le disposizioni del codice civile e delle leggi sui rapporti di lavoro subordinato nell'impresa, ivi incluse quelle in materia di ammortizzatori sociali, ai sensi della vigente normativa e del CCNL di riferimento.

Le società a controllo pubblico stabiliscono con propri provvedimenti criteri e modalità per il reclutamento del personale nel rispetto dei principi di trasparenza, pubblicità e imparzialità e dei principi normativi validi per le pubbliche amministrazioni. È inoltre previsto che le amministrazioni pubbliche socie debbano fissare obiettivi specifici, annuali e pluriennali, sul complesso delle spese di funzionamento, ivi comprese quelle per il personale, delle società controllate anche mediante contenimento degli oneri contrattuali, in sede di contrattazione di secondo livello.

Viene inoltre definito uno specifico meccanismo di gestione dei processi di mobilità.

Una delle principali novità della riforma delle società partecipate consiste nell'individuazione, con decreto del Ministro dell'economia e delle finanze, nell'ambito del Ministero medesimo, di una struttura competente per l'indirizzo, il controllo e il monitoraggio sull'attuazione del TUSP, dotata di poteri di indirizzo e ispettivi nei confronti delle società a partecipazione pubblica e chiamata a promuovere le migliori pratiche, nonché a gestire un elenco pubblico, accessibile anche via telematica, di tutte le società a partecipazione pubblica esistenti.

In particolare, la struttura, disciplinata dall'articolo 15 del TUSP, svolge funzioni di indirizzo e coordinamento tramite orientamenti e indicazioni in materia di applicazione del Testo Unico, nonché attività di monitoraggio e controllo sulla corretta attuazione delle disposizioni del medesimo, con particolare riferimento ai processi di riduzione e razionalizzazione delle partecipazioni pubbliche.

Ai sensi del comma 2 del citato articolo 15, la struttura adotta nei confronti delle società a partecipazione pubblica le direttive sulla separazione contabile e verifica il loro rispetto, ivi compresa la relativa trasparenza. Le amministrazioni pubbliche e le società a partecipazione pubblica inviano alla struttura le segnalazioni periodiche e ogni altro dato o documento richiesto.

Con gli uffici del Dipartimento della Ragioneria Generale dello Stato, essa può esercitare nei confronti di tutte le società a partecipazione pubblica i poteri ispettivi già previsti dalla normativa vigente (articolo 6, comma 3, del decreto-legge 6 luglio 2012, n. 95).

Tale struttura è stata in origine individuata con il decreto ministeriale 16 maggio 2017 nella Direzione VIII del Dipartimento del Tesoro, anche al fine di assicurare la separazione, a livello organizzativo, tra la suddetta struttura e gli uffici responsabili dell'esercizio dei diritti sociali.

Si segnala tuttavia che con il DPCM 26 luglio 2023, n. 125, il Governo ha adottato un regolamento di riorganizzazione del MEF (di seguito "Regolamento"), con il quale, modificando il testo del previgente DPCM del 26 giugno 2019, n. 103, sono state previste una serie di innovazioni rilevanti in relazione all'esercizio dei poteri di governance che il MEF esercita in quanto azionista delle società a partecipazione pubblica.

Per quanto qui di interesse, si rileva in particolare che il citato DPCM ha provveduto alla modifica del numero e delle funzioni dei singoli Dipartimenti del MEF, prevedendo l'istituzione del nuovo Dipartimento dell'economia che assorbe talune competenze in precedenza attribuite al Dipartimento del Tesoro, tra cui quelle di indirizzo, monitoraggio e controllo sull'attuazione del TUSP, ora attribuite alla Direzione II - Partecipazioni societarie e tutela degli attivi strategici, del nuovo Dipartimento.

Nel dettaglio, il nuovo Dipartimento dell'economia ha competenza in materia di interventi finanziari in economia, partecipazioni societarie dello Stato e valorizzazione del patrimonio pubblico. Tra le aree tematiche nelle quali il Dipartimento interviene, si segnalano:

Quanto all'articolazione del Dipartimento, esso è composto dai seguenti tre uffici di livello dirigenziale generale:

Le competenze in materia di indirizzo, monitoraggio e controllo sull'attuazione del TUSP, nonché quelle di valorizzazione delle partecipazioni societarie dello Stato e di esercizio dei diritti del socio, saranno d'ora innanzi esercitate dalla Direzione II del nuovo Dipartimento dell'economia.

In particolare, la Direzione II - Partecipazioni societarie e tutela degli attivi strategici si articola in uffici dirigenziali non generali e svolge le funzioni di:

a) analisi, gestione e valorizzazione delle partecipazioni societarie dello Stato, nonché esercizio dei diritti del socio, nel rispetto di quanto previsto dalle disposizioni normative vigenti e, in particolare, dal TUSP;

b) indirizzo, monitoraggio e controllo sull'attuazione del medesimo TUSP;

c) gestione dei processi di societarizzazione, privatizzazione e dismissione, nonché supporto ai processi di valorizzazione industriale delle società partecipate;

d) esercizio del controllo analogo sulle società in house di competenza del Dipartimento;

e) attività propedeutiche all'esercizio dei poteri speciali di cui al decreto-legge 15 marzo 2012, n. 21 relativamente alle società a partecipazione pubblica;

f) rapporti con le istituzioni dell'Unione europea e con gli organismi internazionali nelle materie di competenza.

La Direzione III - Valorizzazione del patrimonio pubblico si articola anch'essa in uffici dirigenziali non generali e svolge le seguenti funzioni:

a) gestione delle banche dati realizzate mediante il censimento delle componenti dell'attivo delle pubbliche amministrazioni, tra i quali beni immobili, partecipazioni e concessioni di beni demaniali e servizi, e analisi delle informazioni raccolte;

b) politiche di razionalizzazione e valorizzazione del patrimonio pubblico e coordinamento con le amministrazioni e società pubbliche cui è affidata la gestione di immobili pubblici e di beni demaniali dati in concessione;

c) attività di valorizzazione e dismissione dell'attivo immobiliare pubblico, anche mediante la costituzione di fondi immobiliari;

d) analisi, per quanto di competenza, delle concessioni, convenzioni e contratti di servizio con le società dello Stato.

Al Dipartimento è preposto un dirigente che assume la denominazione di "Direttore generale dell'economia". Attualmente, l'incarico è ricoperto da Francesco Soro.

Presso il Dipartimento sono altresì insediati comitati e tavoli di lavoro, composti da autorità e ministeri, che hanno compiti di vigilanza, coordinamento e promozione di attività su particolari tematiche di interesse strategico. A seguito dell'entrata in vigore della legge sulla competitività dei mercati dei capitali (legge 5 marzo 2024, n. 21), è stato da ultimo istituito il Comitato di coordinamento per l'analisi e l'approfondimento delle tematiche inerenti la riforma organica delle disposizioni in materia di mercati dei capitali, con il fine di contribuire all'attuazione della delega al Governo per l'adozione dei decreti legislativi per la riforma organica delle disposizioni sui mercati dei capitali contenute nel Testo unico della finanza (TUF) e delle disposizioni in materia di società di capitali contenute nel codice civile.

Al fine di perseguire l'obiettivo di contenimento delle partecipazioni societarie pubbliche sotteso alla riforma del 2016, il TUSP ha previsto due tipologie di strumenti:

Quanto alla prima delle suddette procedure, l'articolo 20 del TUSP dispone che le Amministrazioni pubbliche debbano effettuare annualmente, con proprio provvedimento, un'analisi dell'assetto complessivo delle società in cui detengono partecipazioni, dirette o indirette, predisponendo, ove ne ricorrano i presupposti stabiliti al comma 2 dell'articolo, un piano di riassetto per la loro razionalizzazione, fusione o soppressione, anche mediante messa in liquidazione o cessione, entro il 31 dicembre di ogni anno.

Il predetto piano deve essere predisposto qualora le amministrazioni pubbliche rilevino:

Si segnala inoltre che con delibera n. 26 del 19 dicembre 2025 delle Sezioni riunite in sede di controllo della Corte dei Conti è stata definita la propria Programmazione dei controlli e delle analisi per il 2026. In tale ambito, la magistratura contabile ha segnalato che nel 2026 sarà predisposta la Relazione che mira alla verifica dei parametri alla base dei quali sono stati redatti i piani di revisione e di razionalizzazione periodica delle partecipazioni societarie detenute dai ministeri e dagli altri enti pubblici attribuiti alla competenza delle Sezioni riunite in sede di controllo dall'art. 5, comma 4, del TUSP. Tale Relazione porrà attenzione al contenimento dei costi di funzionamento e del personale, alla composizione dei consigli di amministrazione, agli emolumenti erogabili agli organi di amministrazione e all'esame del fatturato, anche nel contesto degli indirizzi programmatici delle Amministrazioni socie e/o vigilanti.

Oltre alla procedura ordinaria di razionalizzazione, con la quale il Legislatore ha voluto rendere periodico il meccanismo di verifica delle partecipazioni societarie, l'articolo 24 del TUSP ha introdotto una procedura di revisione straordinaria in esito alla quale le partecipazioni non rispondenti alle finalità istituzionali indicate nel TUSP avrebbero dovuto essere alienate entro un anno dalla conclusione di una ricognizione da effettuare entro il 30 settembre 2017.

In particolare, il citato articolo 24 ha stabilito che entro il 30 settembre 2017 ciascuna amministrazione pubblica fosse tenuta ad effettuare con provvedimento motivato la ricognizione di tutte le partecipazioni possedute alla data di entrata in vigore del Testo Unico (23 settembre 2016), individuando quelle che avrebbero dovuto essere alienate in quanto:

Il mantenimento delle partecipazioni pubbliche (dirette e indirette) in sede di revisione straordinaria richiedeva pertanto una motivazione analitica circa le ragioni e le finalità che giustificano tale scelta anche sul piano della convenienza economica e della sostenibilità finanziaria e della sua compatibilità con i principi di efficienza, efficacia ed economicità dell'azione amministrativa, come precisato dalla Corte dei conti, Sez. autonomie, nella delibera del 19 luglio 2017, n. 19, con cui sono state approvate le Linee di indirizzo per la revisione straordinaria delle partecipazioni di cui all'articolo 24 del decreto legislativo n.175 del 2016.

In caso di mancata adozione dell'atto ricognitivo ovvero di mancata alienazione entro i termini previsti, il Testo Unico (articolo 24, comma 5) ha previsto che il socio pubblico non possa esercitare i diritti sociali nei confronti della società e che, salvo in ogni caso il potere di alienare la partecipazione, la medesima è liquidata in denaro in base ai criteri stabiliti all'articolo 2437-ter, secondo comma, e seguendo il procedimento di cui all'articolo 2437-quater del codice civile.

La disciplina transitoria di cui all'articolo 26 del TUSP ha peraltro individuato una serie di esenzioni dall'applicazione delle previsioni sulla dismissione delle partecipazioni pubbliche e stabilito che i relativi atti devono essere comunicati alla Corte dei conti.

Sul completamento di tale procedura di revisione straordinaria il Legislatore è intervenuto più volte, differendo gli effetti delle sanzioni previste per le società in utile.

L'articolo 1, comma 723, della legge 30 dicembre 2018, n. 145 (Legge di bilancio per il 2019), introducendo l'articolo 24, comma 5-bis, del TUSP, ha infatti disposto la non applicazione fino al 31 dicembre 2021 dell'obbligo di alienazione (comma 4) e delle sanzioni di cui al citato comma 5 per le società partecipate che avevano prodotto un risultato medio in utile nel triennio precedente alla ricognizione straordinaria. In seguito, il decreto-legge 25 maggio 2021, n. 73, aggiungendo un comma 5-ter al medesimo articolo 24, ha prorogato tale disapplicazione anche per l'anno 2022 nel caso in cui le società partecipate abbiano prodotto un risultato medio in utile nel triennio 2017-2019. In ragione di tali disposizioni, la portata applicativa della liquidazione coattiva è risultata, in concreto, marginale, e l'amministrazione pubblica titolare delle partecipazioni in società in utile è stata espressamente autorizzata a non procedere all'alienazione.

Il MEF redige ogni anno un "Rapporto annuale sulle partecipazioni delle amministrazioni pubbliche", recante l'analisi delle informazioni riguardanti le caratteristiche delle partecipazioni su base annuale. La rilevazione è stata avviata nel 2011, in attuazione dell'articolo 2, comma 222, della legge 23 dicembre 2009, n. 191, nell'ambito del Progetto Patrimonio della PA di ricognizione degli asset pubblici. A partire dal 2018, le amministrazioni interessate trasmettono, contestualmente e in maniera integrata, oltre ai dati relativi al censimento annuale delle partecipazioni pubbliche e dei loro rappresentanti in organi di governo di società ed enti (ai sensi dell'articolo 17 del decreto-legge 24 giugno 2014, n. 90), le informazioni relative alla razionalizzazione delle partecipazioni pubbliche, secondo quanto previsto dall'articolo 20 del TUSP.

L'ultimo Rapporto, finito di elaborare nel mese di febbraio 2026 e recante le analisi svolte sui dati relativi alle partecipazioni pubbliche al 31 dicembre 2023, evidenzia come a distanza di quasi dieci anni dall'entrata in vigore del Testo unico il processo di razionalizzazione presenti ancora delle criticità. In particolare, il documento pone in rilievo come il persistere di una significativa percentuale di partecipazioni non conformi e non oggetto di alcuna misura di razionalizzazione, unitamente alle incertezze applicative, ai contrasti giurisprudenziali e all'evoluzione del quadro regolatorio in settori affini, sembri suggerire l'avvio di una riflessione su possibili modifiche normative.

Sul punto, il DFP 2026 ha confermato l'obiettivo di raggiungere una revisione del TUSP che superi alcune delle criticità evidenziate nel Rapporto (cfr. oltre).

Il documento conferma, in linea con le precedenti rilevazioni, come un'alta percentuale di partecipazioni societarie pubbliche siano prive dei requisiti necessari per poter essere mantenute senza interventi di razionalizzazione. Persiste, quindi, un basso tasso di adeguamento delle amministrazioni alle prescrizioni del Legislatore di adottare misure di razionalizzazione idonee a ridurre il numero delle partecipazioni societarie non conformi ai parametri dettati dal TUSP.

In particolare, le elaborazioni contenute nel Rapporto evidenziano che, su 26.491 partecipazioni societarie per le quali è stata effettuata l'analisi di conformità rispetto al disposto normativo (relative a società costituite prima del 1° gennaio 2019 che hanno approvato tutti i bilanci del quinquennio 2019-2023), 9.750 (pari circa al 37 per cento del totale) non rispettano uno o più parametri previsti dal TUSP per il mantenimento. Per 7.817 di queste ultime (l'80 per cento dei casi) le pubbliche amministrazioni hanno espresso la volontà di mantenimento senza l'avvio di processi razionalizzazione, nonostante l'obbligo disposto dal Testo unico. Il mancato adeguamento alle prescrizioni del Legislatore riguarda pertanto il 29,51 per cento delle partecipazioni esaminate.

Il Rapporto rileva come, in sede di approvazione dei provvedimenti di revisione periodica, che dovevano adottarsi entro il 31 dicembre 2024, le amministrazioni pubbliche abbiano dichiarato di aver dismesso o comunque razionalizzato più di 675 partecipazioni dirette, rispetto a quelle detenute e comunicate al 31 dicembre 2022.

Più nel dettaglio, il Rapporto relativo ai dati del 2023 illustra:

a) i risultati dell'adempimento degli obblighi di comunicazione;

b) i dati sulle società partecipate e sulle partecipazioni societarie dichiarati dalle amministrazioni pubbliche, con un particolare approfondimento sui servizi affidati dalle amministrazioni locali alle società partecipate;

c) le analisi svolte dalla struttura di indirizzo, monitoraggio e controllo sull'attuazione del TUSP, in relazione agli effetti applicativi del Testo Unico in termini di partecipazioni razionalizzate e riduzione del numero delle società a partecipazione pubblica;

d) le informazioni comunicate sulle partecipazioni non societarie;

e) l'esito della rilevazione dei rappresentanti in organi di governo di società ed enti, partecipati e non partecipati.

Il tasso di adempimento agli obblighi di comunicazione

Nel Rapporto i dati sulle partecipazioni societarie sono presentati in modo da distinguere quelli riconducibili alle amministrazioni soggette alle disposizioni del TUSP ("amministrazioni del perimetro TUSP") e quelli riferibili alle amministrazioni tenute esclusivamente al censimento, in virtù della loro inclusione nell'elenco individuato dall'ISTAT ("amministrazioni non TUSP"). La raccolta dei dati è stata svolta nel periodo febbraio-giugno 2025.

Il tasso di adempimento delle amministrazioni soggette agli obblighi di comunicazione dei dati al 31 dicembre 2023 è risultato pari all'84 per cento (9.552 adempienti su 11.365 nel perimetro soggettivo), con una diminuzione di 0,2 punti percentuali rispetto alla rilevazione dei dati 2022.

Per le amministrazioni del perimetro TUSP (10.819) il tasso di risposta si è attestato all'86,4 per cento (9.349 amministrazioni hanno assolto l'obbligo di comunicare i dati, +0,6 punti percentuali rispetto all'anno precedente). Il tasso di adempimento è risultato del 100 per cento per Ministeri, Agenzie fiscali, Regioni, Città metropolitane e Province, Camere di commercio, Università, Autorità portuali ed enti nazionali pubblici di previdenza.

Per le amministrazioni non TUSP (546) si è registrata una significativa flessione del tasso di adempimento, che scende al 37,2 per cento (dal 43,8 per cento della rilevazione precedente, -6,6 punti percentuali), riconducibile in larga misura alla variabilità del perimetro di rilevazione da un anno all'altro.

Partecipazioni societarie e società partecipate

Le partecipazioni societarie dichiarate dalle amministrazioni del perimetro del TUSP sono pari a 40.722 - di cui il 67 per cento dirette e il 33 per cento indirette detenute attraverso "tramiti controllate" – riconducibili a 4.867 società.

Con riferimento alla forma giuridica, la società a responsabilità limitata e la società per azioni sono le tipologie prevalenti, rappresentando, rispettivamente, circa il 47,15 e il 29,98 per cento del totale delle predette società. Il restante circa 23 per cento è distribuito tra società consortile a responsabilità limitata (13,89 per cento), società cooperativa (6,14 per cento) e società consortile per azioni (2,34 per cento).

Le analisi sullo stato di attività evidenziano che il 78,36 per cento delle società censite dalle amministrazioni del perimetro TUSP, a cui corrisponde l'86,50 delle partecipazioni societarie, risulta attivo.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026

Le società in liquidazione rappresentano circa il 11,67 per cento del totale e corrispondono all'8,75 per cento delle partecipazioni. Il dettaglio delle 568 società con procedure di liquidazione in corso al 2023 mostra come per il 64 per cento di queste la procedura sia iniziata da oltre 5 anni dalla data di rilevazione, mentre per il 29 per cento le procedure si protraggono da oltre 10 anni.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026; dataset partecipazioni 2026

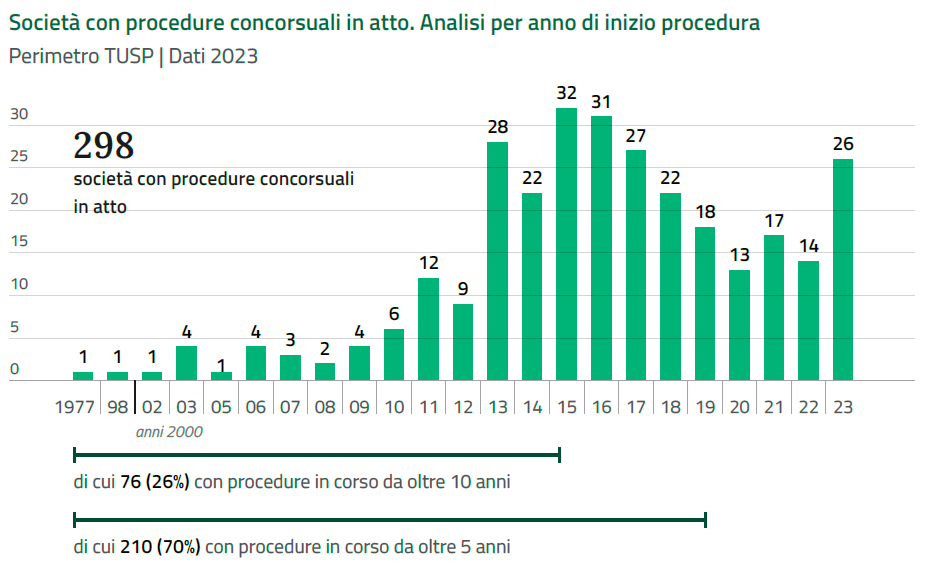

Le società soggette a procedure concorsuali sono il 6,12 per cento del totale e corrispondono al 3,52 per cento delle partecipazioni; anche in questo caso è evidente il protrarsi delle procedure concorsuali, con il 70 per cento delle società interessate da procedure iniziate da oltre 5 anni e il 26 per cento da oltre 10 anni.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026; dataset partecipazioni 2026

I risultati della rilevazione al 31 dicembre 2023

Delle 40.722 partecipazioni societarie dichiarate dalle amministrazioni, riconducibili a 4.867 società, il Rapporto reca le analisi relative a un perimetro più circoscritto, poiché esclude le partecipazioni in società alle quali il TUSP si applica solo ove espressamente previsto o per le quali le amministrazioni socie sono esentate dall'obbligo di razionalizzazione, nonché altre partecipazioni meno significative.

Le partecipazioni considerate sono quindi pari a 28.060, detenute in 3.272 società da 7.564 amministrazioni adempienti, di cui l'85,28 per cento del totale è riferibile ai comuni, dato che conferma la prevalenza nelle amministrazioni comunali del fenomeno delle partecipazioni societarie.

Rispetto al totale delle partecipazioni analizzate, le amministrazioni hanno comunicato di volerne mantenere 25.347 (90,33 per cento).

Per le rimanenti 2.713 (9,67 per cento) hanno invece manifestato la volontà di procedere con un intervento di razionalizzazione, che si sostanzierebbe:

- nel 34,54 per cento dei casi in una cessione a titolo oneroso;

- nel 15,04 per cento dei casi nell'esercizio del diritto di recesso dalla società partecipata;

- nel 13,41 per cento nella fusione (in senso stretto con altra società o tramite incorporazione);

- nell'10,65 per cento dei casi nello scioglimento e liquidazione della società.

Infine, in più di un quinto dei casi (22,01 per cento), è stata invece indicata la volontà di mantenere la partecipazione, mettendo in atto altre azioni di razionalizzazione della società, di tipo gestionale, da attuarsi, ad esempio, attraverso la riduzione dei costi di funzionamento.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026

L'analisi di conformità alle prescrizioni del TUSP

Il Rapporto, come di consueto, reca l'analisi del tasso di adempimento delle amministrazioni all'obbligo di razionalizzare le partecipazioni che non soddisfano i requisiti indicati dall'articolo 20, comma 2, del TUSP.

Si ricorda che i parametri previsti dal Testo unico sono sia di tipo quantitativo (numero di risultati di esercizio in perdita nell'ultimo quinquennio, livello del fatturato medio nell'ultimo triennio, numero dei dipendenti rispetto a quello degli amministratori), sia di tipo qualitativo (attività svolta, necessità di aggregazione di società o di contenimento dei costi di funzionamento, svolgimento di attività analoghe o similari ad altre società partecipate dalla stessa amministrazione).

Rispetto al perimetro delle predette 28.060 partecipazioni analizzate, il Rapporto articola l'analisi su piani separati sulla base della data di costituzione della società partecipata rispetto al 1° gennaio 2019.

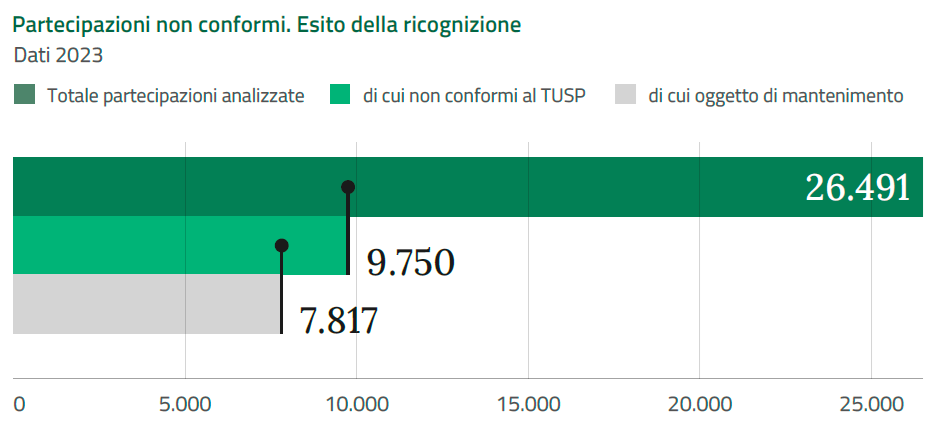

L'analisi di conformità generale è stata pertanto effettuata su 26.491 partecipazioni, riconducibili a 2.833 società costituite prima del 1° gennaio 2019 e che hanno approvato nel quinquennio di riferimento (2019-2023) tutti i bilanci d'esercizio

Riguardo a tali società, il Rapporto rileva come 9.750 delle relative partecipazioni (pari al 36,8 per cento del totale) risultino non conformi al TUSP in quanto non rispondenti a uno o più dei criteri da questo previsti. Per l'80,17 per cento di queste partecipazioni non conformi (pari a 7.817) le pubbliche amministrazioni hanno espresso la volontà di mantenimento, nonostante l'obbligo di razionalizzazione disposto dal Testo unico.

Continua dunque a persistere un basso tasso di adeguamento delle amministrazioni alle prescrizioni del Legislatore di adottare misure idonee a ridurre il numero delle partecipazioni societarie non conformi ai parametri dettati dal TUSP. Infatti, continua il Rapporto, il mancato adeguamento a tali prescrizioni riguarda circa il 29,51 per cento delle partecipazioni esaminate (7.817 su 26.491).

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026

Con riferimento ai singoli parametri di conformità, si segnala quanto segue.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026

Analisi per fatturato

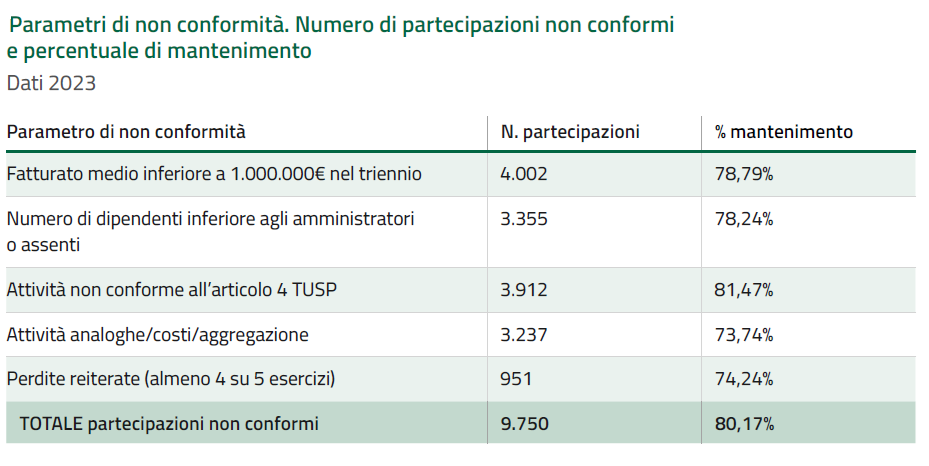

In particolare, il Rapporto evidenzia che, a fronte dell'obbligo di cui all'articolo 20, comma 2, lett. d), del TUSP – ai sensi del quale le amministrazioni pubbliche devono adottare misure di razionalizzazione per le partecipazioni detenute in società che, nel triennio precedente, abbiano conseguito un fatturato medio non superiore a un milione di euro – sono 829 le società (riferibili a 4.002 partecipazioni) che registrano un fatturato medio non in linea con il TUSP. Di queste, solo nel 21,21 per cento dei casi le amministrazioni hanno scelto di attuare interventi di razionalizzazione, mentre per il restante 78,79 per cento hanno manifestato la volontà di mantenere comunque la partecipazione nella società.

Risultato d'esercizio negativo

A fronte dell'obbligo di razionalizzare le "partecipazioni in società diverse da quelle costituite per la gestione di un servizio d'interesse generale che abbiano prodotto un risultato negativo per quattro dei cinque esercizi precedenti", disposto dall'articolo 20 comma 2, lettera e), del TUSP, il Rapporto segnala che su un totale di 2.833 società partecipate, 196 società, il 6,92 per cento del totale, presentano un risultato economico negativo in almeno quattro degli ultimi cinque esercizi (106 per quattro esercizi e 90 per cinque esercizi).

Rispetto al totale delle 951 partecipazioni riferibili alle suddette 196 società, solo nel 25,76 per cento dei casi (pari a 245 partecipazioni) le amministrazioni hanno deciso di porre in essere delle azioni di razionalizzazione, mentre per il restante 74,24 per cento (pari a 706 partecipazioni), le amministrazioni hanno dichiarato di voler mantenere la partecipazione nella società, senza porre in essere alcuna azione di razionalizzazione. Tuttavia, per 477 delle 951 partecipazioni considerate, le amministrazioni hanno espresso legittimamente la volontà di mantenerle, in quanto detenute in società che, pur presentando un risultato economico negativo per almeno quattro degli ultimi cinque esercizi, gestiscono un servizio di interesse generale e, pertanto, rientrano nell'ambito dell'eccezione riportata nel disposto del citato articolo 20, comma 2, lettera e), del TUSP.

Dipendenti delle società a partecipazione pubblica

L'articolo 20, comma 2, lettera b), del TUSP, impone alle amministrazioni l'obbligo di razionalizzare le partecipazioni detenute in "società che risultino prive di dipendenti o abbiano un numero di amministratori superiore a quello dei dipendenti".

Al riguardo il Rapporto rileva che su 2.833 partecipate, 690 società, pari al 24,36 per cento del totale, risultano prive di dipendenti (453) o con un numero di dipendenti inferiore al numero degli amministratori (237), risultando pertanto carenti del citato requisito prescritto dal TUSP.

Inoltre, rispetto al totale delle 3.355 partecipazioni riferibili alle società che non rispettano il parametro sui dipendenti, solo nel 21,76 per cento dei casi le amministrazioni hanno deciso di attuare azioni di razionalizzazione, mentre per il restante 78,24 per cento le amministrazioni hanno dichiarato di voler mantenere la partecipazione nella società. In valore assoluto, 2.625 di tali partecipazioni sono state oggetto di decisione di mantenimento.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026

Attività delle società

Per quanto concerne il requisito qualitativo di cui all'articolo 20, comma 2, lettera a), del TUSP, che impone la razionalizzazione delle partecipazioni societarie che non rientrino in alcuna delle categorie di cui all'articolo 4 del medesimo Testo unico, dall'analisi dei dati dichiarati è emerso che, su un totale di 26.491 partecipazioni, il 14 per cento circa, pari a 3.912 partecipazioni, è detenuto in società che non rispettano il suddetto requisito inerente all'attività svolta.

Inoltre, su 3.912 partecipazioni detenute in società non conformi a tale requisito, solo per 725 partecipazioni è stata indicata la decisione di adottare una misura di razionalizzazione.

Il Rapporto indica, altresì, una serie di fattispecie residuali in cui è previsto, ai sensi dell'articolo 20, lettere c), f) e g), del TUSP, l'obbligo di razionalizzazione delle partecipazioni detenute (partecipazioni in società che svolgono attività analoghe o similari a quelle svolte da altre società partecipate o da enti pubblici strumentali, necessità di contenimento costi di funzionamento o di aggregazione societaria); in base a tali parametri le amministrazioni hanno dichiarato la sussistenza di una delle indicate casistiche di non conformità al TUSP per 3.237 partecipazioni, pari al 12,22 per cento del totale delle partecipazioni esaminate. Solo per 850 di queste partecipazioni (pari al 26,26 per cento) le amministrazioni partecipanti hanno manifestato la volontà di adottare i prescritti interventi di razionalizzazione.

Infine, il Rapporto analizza i dati forniti dalle amministrazioni in merito alle società partecipate costituite dopo il 1° gennaio 2019, rilevando come nella quasi totalità dei casi (94,76 per cento) le amministrazioni abbiano comunicato l'intenzione di mantenere senza interventi la propria partecipazione.

Fonte: Rapporto sulle partecipazioni delle amministrazioni pubbliche, 2026

Le partecipazioni non più detenute

Il Rapporto dà conto anche dei dati relativi alle partecipazioni dirette non più detenute al 31 dicembre 2023 in virtù dell'attuazione di un precedente piano di razionalizzazione, in conformità con quanto previsto dall'articolo 20, comma 4, del TUSP.

In particolare, rispetto ai dati relativi al 2022, al netto delle razionalizzazioni delle quali era già stato dato conto nella precedente rilevazione, le amministrazioni pubbliche non hanno confermato la detenzione, al 31 dicembre 2023, di 622 partecipazioni, dichiarando, per 557 di queste, di aver proceduto alla razionalizzazione, mentre per le ulteriori 65 partecipazioni hanno dichiarato di aver effettuato una errata comunicazione nella precedente rilevazione.

Sulla base delle comunicazioni inviate, la razionalizzazione è avvenuta prevalentemente in esito all'estinzione della società verificatasi a conclusione di una procedura di scioglimento e liquidazione (256), attraverso la cessione della partecipazione (66 a titolo oneroso, 3 a titolo gratuito) o il recesso dalla società (81). Infine, 151 partecipazioni sono detenute in società che sono state oggetto di fusione (136 fusione per incorporazione, 15 fusione per unione).

In sede di rilevazione, le amministrazioni hanno inoltre comunicato di aver razionalizzato, successivamente al 31 dicembre 2023, 118 partecipazioni.

Coerentemente con quanto previsto dai documenti di finanza pubblica presentati nel corso della presente Legislatura - a partire dal Piano strutturale di bilancio di medio termine 2025-2029 e dal Documento di finanza pubblica 2025 che, a sua volta richiama le risultanze e le criticità evidenziate nei Rapporti annuali del MEF sulle partecipazioni delle Amministrazioni Pubbliche (cfr. supra) - anche nel 2026 il Governo ha confermato l'obiettivo di adottare, entro il quarto trimestre del 2027, misure per garantire e, ove necessario, rafforzare l'attuazione del quadro giuridico del Testo unico relativo alle attività e all'efficienza operativa delle partecipazioni detenute in imprese pubbliche, al fine di assicurare la razionalizzazione e la dismissione delle imprese pubbliche non efficienti, senza compromettere la fornitura di servizi pubblici.

Il Documento di finanza pubblica 2026 evidenzia, inoltre, come, nell'ambito delle attività di monitoraggio svolte dall'apposita struttura del Dipartimento dell'economia sull'attuazione del TUSP, siano state effettuate verifiche ispettive presso alcune società a partecipazione pubblica, ai fini della corretta attuazione dei processi di razionalizzazione e di liquidazione delle società, nonché dell'adozione di misure correttive, quali interventi di razionalizzazione ed efficientamento, volte al riequilibrio economico delle imprese.

Nelle more della predisposizione delle misure di revisione del Testo unico, il Documento segnala poi come, nel corso del 2025, il Governo abbia annunciato la predisposizione della bozza di decreto per la determinazione dei compensi degli organi amministrativi e di controllo delle società a controllo pubblico, volto a superare il regime transitorio ancora in vigore (cfr. oltre il paragrafo La disciplina dei compensi), nonché l'elaborazione di una proposta di "Orientamento" volta a facilitare la dismissione delle partecipazioni societarie di minoranza non necessarie al perseguimento delle finalità delle Amministrazioni. Nello specifico, ove ricorrano i presupposti per la dismissione, l'Orientamento si propone di chiarire che le modalità ordinarie di alienazione delle partecipazioni pubbliche, che si basano sulla regola generale del ricorso a procedure competitive, non dovrebbero applicarsi ai casi di alienazione che coinvolgano partecipazioni minoritarie. In tali circostanze, la proposta prevederebbe la possibilità di ricorrere a modalità alternative di dismissione, quali la negoziazione diretta con singoli investitori interessati a rilevarla o la liquidazione della quota da negoziare con la società, nel rispetto dei principi di trasparenza e imparzialità dell'azione amministrativa.

Tra le novità del TUSP è annoverabile anche la disciplina sui compensi da corrispondere ai componenti degli organi di amministrazione e di controllo, ai dirigenti e ai dipendenti delle società a controllo pubblico, la quale stabilisce che gli stessi siano articolati in base alla fascia di appartenenza della società, nell'ambito delle cinque fasce individuate con decreto del Ministro dell'economia e delle finanze, previo parere delle Commissioni parlamentari competenti e — per le società controllate da Regioni o enti locali — previa intesa in Conferenza unificata, sulla base di indicatori dimensionali quantitativi e qualitativi.

In particolare, ai sensi dell'articolo 11, comma 6, del TUSP, con il predetto decreto — il cui schema, come annunciato nel DFP 2026, è stato elaborato ed è in attesa di essere sottoposto alla Conferenza unificata per i profili inerenti alle società controllate da Regioni ed Enti locali — dovrebbe essere determinato, in proporzione per ciascuna fascia, il limite dei compensi massimi al quale gli organi delle società devono fare riferimento per la determinazione del trattamento economico annuo onnicomprensivo da corrispondere agli amministratori, ai titolari e componenti degli organi di controllo, ai dirigenti e ai dipendenti, che non potrà comunque eccedere il limite massimo di euro 240.000 annui al lordo dei contributi previdenziali e assistenziali e degli oneri fiscali a carico del beneficiario, tenuto conto anche dei compensi corrisposti da altre pubbliche amministrazioni o da altre società a controllo pubblico.

Il medesimo decreto dovrebbe altresì stabilire i criteri di determinazione della parte variabile della remunerazione, commisurata ai risultati di bilancio raggiunti dalla società nel corso dell'esercizio precedente. In caso di risultati negativi attribuibili alla responsabilità dell'amministratore, si prevede inoltre il divieto di corresponsione della parte variabile della remunerazione.

Non essendo stato ancora emanato il citato decreto, allo stato continua a trovare applicazione la disciplina transitoria di cui al comma 7 del citato articolo 11 del TUSP, ai sensi della quale fino all'emanazione del nuovo decreto restano in vigore:

a) le disposizioni di cui all'articolo 4, comma 4, secondo periodo, del decreto-legge 6 luglio 2012, n. 95, secondo cui il costo annuale sostenuto per i compensi degli amministratori, ivi compresa la remunerazione di quelli investiti di particolari cariche, non può superare l'80 per cento del costo complessivamente sostenuto nell'anno 2013;

b) le disposizioni di cui al decreto del Ministro dell'economia e delle finanze 24 dicembre 2013, n. 166, ossia il regolamento concernente la classificazione in tre fasce di complessità delle società non quotate controllate dal MEF.

La permanenza del regime transitorio ha determinato effetti distorsivi rilevati sia dalla Corte costituzionale che dalla magistratura contabile. Con la sentenza n. 153 del 2022, la Corte costituzionale ha rivolto un esplicito monito al legislatore, rilevando la fondamentale necessità di contemperare, con misure adeguate, un'efficace azione amministrativa delle società a partecipazione pubblica con requisiti organizzativi che siano espressione di sana gestione finanziaria, ha auspicato la sollecita approvazione del c.d. decreto "fasce" in oggetto al fine di evitare le ulteriori disfunzioni derivanti dall'ultrattività di un regime dichiaratamente transitorio.

Sul piano applicativo, la Corte dei conti – Sezione delle Autonomie ha rilevato nella deliberazione n. 10/SEZAUT/2024/FRG "Gli organismi partecipati dagli enti territoriali e sanitari" la non uniforme giurisprudenza delle Sezioni regionali in ordine all'applicazione del parametro del "costo complessivamente sostenuto nell'anno 2013", evidenziando in particolare le criticità concernenti il riferimento mancante (società costituita successivamente al 2013 o incarico svolto a titolo gratuito) e il riferimento esistente ma non rappresentativo (il compenso del 2013 esiguo). La rigida applicazione del criterio della spesa storica è stata altresì ritenuta suscettibile di determinare una riduzione del compenso degli amministratori tale da pregiudicare l'attribuzione dell'incarico a professionisti motivati e di elevata competenza, a discapito del principio del buon andamento e della sana gestione societaria, con rischio di perdita di competitività sul mercato, soprattutto per le società che gestiscono servizi pubblici essenziali.

La questione è stata più di recente affrontata dalla Sezione delle autonomie con la delibera n. 9 del 5 marzo 2026, che ha enunciato il principio di diritto secondo cui, per le società controllate da regioni ed enti locali, l'amministrazione controllante può individuare un parametro diverso da quello del costo complessivo storico nei due seguenti casi:

Nella medesima deliberazione, la Sezione delle autonomie ha ribadito — in adesione al monito già formulato dalla Corte costituzionale — come risulti auspicabile ed urgente l'emanazione del decreto previsto dall'articolo 11, comma 6, del TUSP, segnalando che il protrarsi nel tempo del regime transitorio è causa evidente di disfunzioni e che l'invarianza del criterio della spesa storica appare distonica rispetto al principio costituzionale di buon andamento.

Nel quadro esposto, il DFP 2026 ha reso noto, come accennato, che nel corso del 2025 il Governo ha provveduto a definire il decreto sui compensi segnalando che il relativo schema è ancora in attesa di essere sottoposto alla Conferenza unificata ai fini dell'acquisizione della prescritta intesa. Il DFP evidenzia, in particolare, come l'adozione di tale decreto del Ministro dell'economia e delle finanze consentirà il superamento del regime transitorio, eliminando in tal modo le distorsioni nell'assetto retributivo che hanno avuto pesanti ricadute operative sulle società controllate dagli enti territoriali. Si rammenta che il decreto dovrà essere altresì sottoposto alle Commissioni parlamentari competenti ai fini dell'espressione del parere.

Sempre in materia di compensi, si ricorda che l'articolo 16 del decreto-legge 25 giugno 2024, n. 84, ha previsto, per le società di rilievo strategico che operano sul mercato acquisite dal MEF ai sensi dell'articolo 13-bis del decreto-legge 10 agosto 2023 n. 104, la non applicazione delle disposizioni del TUSP, nonché di quelle di cui all'articolo 23-bis del decreto-legge 6 dicembre 2011, n. 201 in materia di compensi per gli amministratori e per i dipendenti delle società controllate dalle pubbliche amministrazioni. Una disciplina analoga è stata introdotta dal comma 5 dell'articolo 79 del decreto-legge 17 marzo 2020, n. 18 con riferimento alle società aeree a controllo pubblico e le società dalle stesse partecipate o controllate. Deroghe alla disciplina generale in materia di compensi sono altresì previste per specifiche società, quali la Stretto di Messina S.p.A. e l'Istituto per il credito sportivo e culturale S.p.A.