pdf

pdf

AUDIO

AUDIO

Il PNRR dell'Italia[1] considera le seguenti fonti di finanziamento[2]:

La presente Nota esamina in particolare i profili di finanza pubblica del principale dispositivo che finanzia il PNRR, ovvero il RRF, con l'obiettivo di illustrane gli effetti sul deficit e sul debito, sia in termini cumulati, che considerandone la modulazione temporale attesa, sulla base dell'andamento delle entrate derivanti da risorse europee e delle spese per il finanziamento di interventi. Sono quindi esaminati gli utilizzi disposti mediante destinazione delle risorse in via amministrativa e attraverso finalizzazioni individuate in via legislativa. Infine, si illustra l'impatto macroeconomico atteso in considerazione degli interventi inclusi nel Piano.

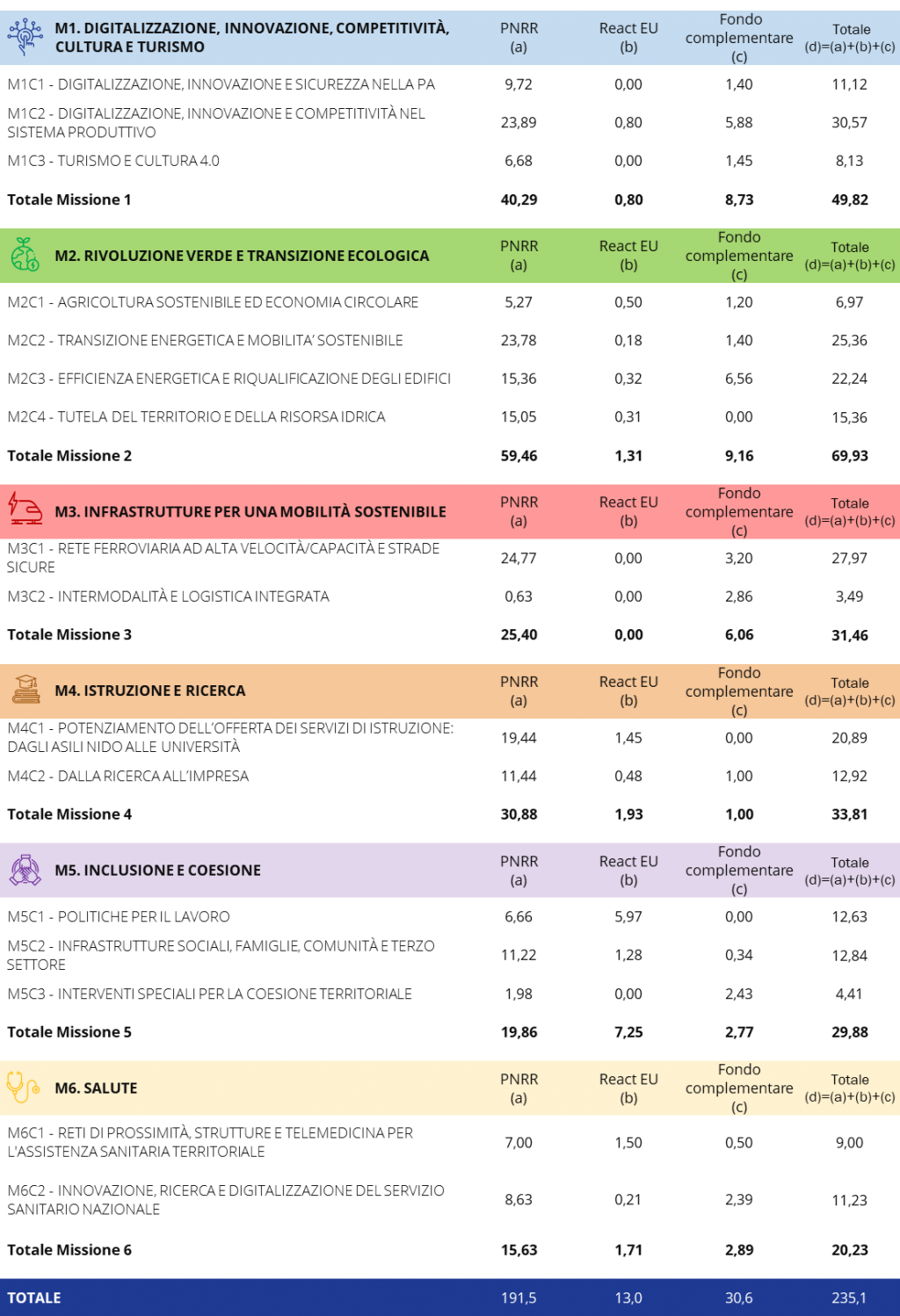

Si riporta di seguito la tavola del PNRR che ne illustra la composizione finanziaria per missioni e componenti e per fonti di finanziamento[4].

Tabella 1 - Composizione del PNRR per missioni e componenti

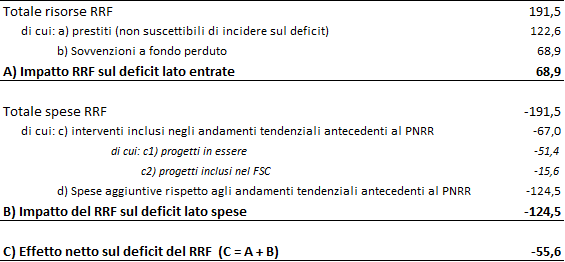

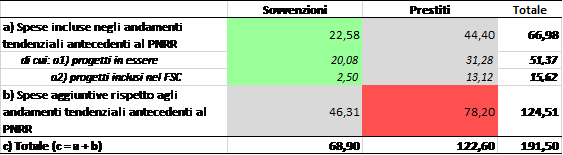

Al fine di esaminare gli effetti del principale dispositivo del PNRR, ovvero il Recovery and resilience facility (RRF), sui saldi di finanza pubblica, occorre, in primo luogo, tenere conto delle due tipologie di finanziamento previste dal dispositivo (sovvenzioni a fondo perduto per 68,9 miliardi e prestiti per 122,6 miliardi); va inoltre considerata la destinazione di tali due tipologie di risorse al finanziamento di spese già considerate negli andamenti tendenziali di finanza pubblica antecedenti al PNRR o al finanziamento di spese addizionali rispetto a tali andamenti.

Il Dispositivo RRF finanzia infatti, oltre a progetti di spesa aggiuntivi, progetti che erano già in itinere al momento dell'approvazione del Piano, previsti da norme antecedenti e finanziati a valere su altre fonti nazionali (cosiddetti progetti in essere), per un ammontare pari a 51,4 miliardi, i quali sono stati inclusi nel PNRR in quanto coerenti con i suoi obiettivi e con i requisiti previsti dal relativo regolamento.

I cosiddetti "progetti in essere", ammontano complessivamente a 51,4 miliardi di euro. Le voci più significative riguardano[5]:

Il PNRR finanzia anche una quota, pari a 15,6 miliardi, dei progetti inclusi nella programmazione 2021-2027 del Fondo sviluppo e coesione. Si tratta di progetti la cui specifica programmazione da parte del CIPESS[6] è successiva all'approvazione del PNRR, ma i cui profili di finanza pubblica erano comunque già stati considerati negli andamenti di finanza pubblica tendenziali antecedenti al Piano, nell'ambito della programmazione finanziaria complessiva del FSC.

Pertanto, sebbene la modulazione temporale della spesa per i progetti del FSC assorbiti nel PNRR sia stata anticipata rispetto alla programmazione originaria, ai fini della valutazione complessiva degli effetti di finanza pubblica del RRF (senza quindi considerarne i profili temporali), i progetti del PNRR che assorbono quelli finanziati con il FSC possono essere assimilati ai progetti in essere, in quanto già complessivamente considerati negli andamenti tendenziali precedenti al Piano.

Sui 191,5 miliardi del dispositivo, circa 67 sono destinati a finanziare interventi che erano già considerati negli andamenti di finanza pubblica antecedenti al PNRR, di cui 51,4 per progetti in essere e 15,6 per progetti inclusi nel FSC, mentre 124,5 miliardi sono destinati a spese aggiuntive. Sul lato degli impieghi, pertanto, solo questi ultimi risultano suscettibili di determinare effetti di aumento del deficit.

Quanto alle fonti di finanziamento, solo le sovvenzioni europee a fondo perduto, pari a 68,9 miliardi, risultano suscettibili di incidere a riduzione del deficit, in quanto considerate entrate sotto il profilo economico, ai fini del conto delle Amministrazioni pubbliche.

Per quanto riguarda i prestiti, pari a 122,6 miliardi, essi non sono considerati entrate aggiuntive sotto il profilo economico, ai fini del conto della p.a., bensì come mere operazioni di carattere finanziario, non suscettibili di incidere sul deficit, eccezion fatta per i relativi riflessi sulla spesa per interessi (non considerata in questa sede).

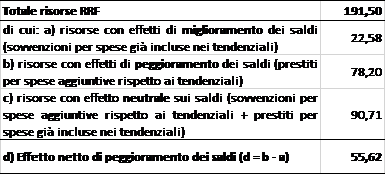

Ne consegue che - come riepilogato nella tabella 2 e più diffusamente illustrato, sotto il profilo contabile nell'appendice al paragrafo 3 - gli effetti complessivi del RRF sul deficit, cumulati per l'intero periodo di attuazione del dispositivo, possono essere cifrati in circa 55,6 miliardi, pari alla differenza tra 124,5 miliardi di interventi aggiuntivi e 68,9 miliardi di sovvenzioni.

Tabella 2 – Impatto cumulato del RRF sul deficit

(Dati in miliardi di euro)

Fonte: elaborazioni sui dati del Quadro finanziario del PNRR aggiornato al 3 agosto 2022, disponibile sul sito Italiadomani, nella sezione Catalogo Open Data

La Tabella 2 evidenzia che le scelte allocative operate per l'utilizzo delle risorse del RRF, e in particolare la scelta di destinare parte delle risorse al finanziamento di spese già incluse negli andamenti tendenziali, hanno consentito di contenere notevolmente l'impatto peggiorativo del dispositivo sul saldo dell'indebitamento netto, riferito all'utilizzo della componente prestiti per i nuovi progetti.

Infatti, a fronte di un importo complessivo di fondi europei pari a 191,5 miliardi, di cui 122,6 di prestiti, l'effetto netto di peggioramento sul saldo di indebitamento netto è, in termini cumulati, pari a soli 55,6 miliardi.

Tale ammontare di peggioramento del deficit appare contenuto considerando il fatto che, potenzialmente, ove si fosse utilizzato interamente il dispositivo RRF per finanziare spesa aggiuntiva, sia con le sovvenzioni che con i prestiti, si sarebbe determinato un effetto di peggioramento dei saldi pari a 122,6 miliardi, ossia pari alla quota del dispositivo finanziata con prestiti, che il nostro Paese ha richiesto nella misura massima disponibile. La scelta di destinare una parte delle risorse complessive, pari a circa 67 miliardi, a progetti già considerati negli andamenti tendenziali antecedenti al PNRR (di cui 15,6 miliardi facenti parte della programmazione del FSC), ha consentito di contenere gli effetti complessivi di peggioramento del deficit prodotti dal RRF in 55,6 miliardi.

In termini aggregati, le medesime analisi sopra illustrate con riferimento al deficit possono essere replicate con riferimento al debito complessivo della PA.

Per quanto riguarda i prestiti del RRF, si è già ricordato che l'Italia, a differenza degli altri paesi europei, ha scelto di richiedere l'intero ammontare messo a disposizione dal dispositivo per il nostro Paese, per un importo pari a 122,5 miliardi. Da ciò non consegue peraltro un incremento di pari importo dello stock di debito del Paese; al contrario:

Per quanto riguarda la quota di risorse del RRF erogata sotto forma di sovvenzioni a fondo perduto, non si determina un incremento del debito, eccezion fatta per effetti transitori dovuti al disallineamento tra il conseguimento delle sovvenzioni e il relativo utilizzo (cfr. infra).

Gli effetti su base annua del RRF sul deficit e sul debito saranno illustrati più diffusamente nei paragrafi seguenti, ma può fin d'ora anticiparsi che essi sono influenzai dal mix di utilizzo di sovvenzioni o prestiti europei per la realizzazione di progetti nuovi o progetti in essere.

Più specificamente, secondo i principi contabili descritti nell'appendice al paragrafo 3 e al netto di altri fattori, nei primi esercizi di attuazione del RRF, fino al 2022 incluso, si determinano effetti migliorativi sul saldo e sullo stock di debito, per la prevalenza del finanziamento con sovvenzioni di progetti già previsti negli andamenti tendenziali precedenti al PNRR; effetti di segno opposto, ovvero di peggioramento del saldo e dello stock di debito, si producono negli anni successivi, per la prevalenza del finanziamento di nuovi progetti con prestiti.

Concorre inoltre a determinare effetti transitori sul debito il disallineamento temporale tra le entrate da sovvenzioni europee del RRF e le corrispondenti spese, con un miglioramento nella prima fase dell'attuazione del dispositivo (2021-2022), quando le entrate da sovvenzioni eccedono le corrispondenti spese, ed un impatto peggiorativo nella seconda parte (2023-2026), quando le spese a valere sulle sovvenzioni europee eccederanno per cassa le corrispondenti entrate (in parte incassate negli esercizi precedenti).

Tali dinamiche, benché non oggetto di distinta evidenziazione, concorrono a determinare le previsioni tendenziali incluse nei più recenti documenti di finanza pubblica.

Nel presente paragrafo si presentano, più in dettaglio e con riguardo all'articolazione temporale, gli effetti finanziari delle entrate e delle spese a valere su RRF, già descritti nel loro complesso e in termini cumulati nel paragrafo 2:

Le risorse europee per RRF

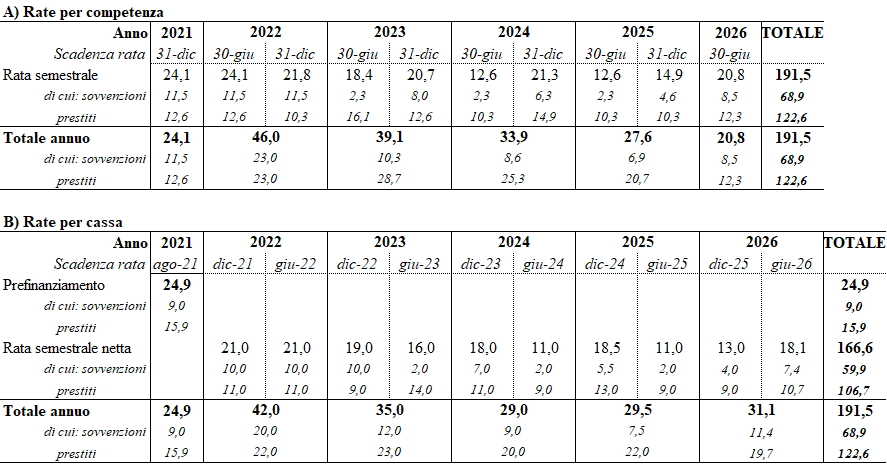

La Decisione di esecuzione del Consiglio che ha approvato il PNRR dell'Italia ha definito su base semestrale la tempistica di assegnazione delle risorse del dispositivo, condizionando l'effettiva erogazione delle stesse alla verifica del conseguimento dei traguardi e degli obiettivi definiti dallo stesso Piano. Tale processo di verifica determina un ritardo di qualche mese tra il termine di scadenza delle rate e la loro effettiva erogazione: pertanto, le rate in scadenza al 31 dicembre di ciascun anno slittano, per cassa, all'anno successivo.

Al fine di agevolare la fase di avvio del Piano, la Commissione UE ha comunque disposto un prefinanziamento pari al 13 per cento delle risorse complessive, prevedendo che il relativo importo verrà proporzionalmente decurtato, per cassa, dalle rate in sede di erogazione delle stesse.

Nella seguente tabella 3 è riportata, sia in termini di competenza (sezione A) che di cassa (sezione B), la ripartizione temporale delle rate di finanziamento a valere sul dispositivo RRF (con distinzione tra sovvenzioni e prestiti). I dati di cassa tengono conto sia del prefinanziamento erogato il 13 agosto 2021 e del relativo recupero sulle rate semestrali, sia dello slittamento all'anno successivo delle rate in scadenza al 31 dicembre di ciascun anno. In particolare, nel 2026, a fronte di una sola rata di competenza (l'ultima, in scadenza al 31 giugno), ricadono per cassa due rate, per lo slittamento della seconda rata 2025 all'anno successivo.

I medesimi dati sono illustrati nel successivo grafico 1.

Tabella 3 – Rate semestrali RRF (sovvenzioni e prestiti)

(dati in miliardi di euro)

Fonte: Elaborazione su dati pubblicati sul portale Italia Domani (PNRR-Traguardi e Obiettivi per rata semestrale, 15 luglio 2021) e Allegato "aggiornato" alla Decisione del Consiglio.

Figura 1 – Rate annuali RRF per competenza e per cassa (sovvenzioni e prestiti)

Fonte: Elaborazione su dati pubblicati sul portale Italia Domani (PNRR-Traguardi e Obiettivi per rata semestrale, 15 luglio 2021) e Allegato "aggiornato" alla Decisione del Consiglio.

Gli importi finora attribuiti all'Italia, in termini di cassa, con riferimento al biennio 2021-2022, ammontano a complessivi 66,9 miliardi, di cui 29,0 miliardi di sovvenzioni e 37,9 miliardi di prestiti. Tali importi sono comprensivi del prefinanziamento dell'agosto 2021 e di due rate, rispettivamente, del secondo semestre 2021 e del primo semestre 2022, erogate dalla Commissione europea a seguito dell'accertamento del rispetto dei traguardi e degli obiettivi previsti.

Le spese per RRF

Quanto alle spese erogate per l'attuazione del Piano, e in particolare per gli interventi finanziati con il dispositivo RRF, la Nota di aggiornamento al DEF 2022 presenta l'aggiornamento complessivo delle previsioni di spesa in valore assoluto per il periodo 2020-2026 con riferimento al totale delle sovvenzioni e dei prestiti e al totale degli interventi sostitutivi e aggiuntivi, inclusi tra questi ultimi anche quelli facenti parte della programmazione FSC.

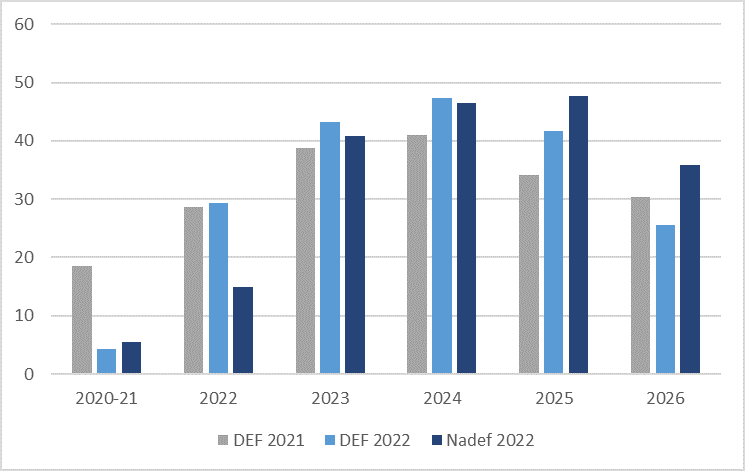

La seguente tabella 4 e il relativo grafico 2 mostrano le revisioni delle previsioni della spesa finanziata con il RRF operate a partire dal DEF 2021[7] per finire con la Nadef 2022.

Tabella 4 – Revisione delle previsioni delle spese complessive finanziate dal RRF

(dati in miliardi di euro)

Fonte: elaborazioni sui dati delle spese del RRF riportati nei documenti citati.

Figura 2 – Revisione delle previsioni delle spese complessive finanziate dal RRF

(miliardi di euro)

Fonte: Elaborazioni sui dati delle spese del RRF riportati nei documenti citati.

Esaminando le revisioni delle previsioni successivamente intervenute, a partire dall'aprile 2021 (PNRR presentato il 30 aprile 2021) all'ottobre 2022 (Nadef 2022) possono formularsi alcune considerazioni.

Si ricorda preliminarmente che i profili finanziari dell'attuazione del Piano non sono oggetto di monitoraggio ai fini del rispetto dei traguardi e degli obiettivi del RRF: questi ultimi sono infatti fissati in termini di adempimenti procedurali e di obiettivi quantitativi e commisurati ai risultati conseguiti, sia in termini di servizi misurabili (output) che in termini di obiettivi di policy (outcome). Pertanto, le revisioni dei profili finanziari inerenti l'attuazione del Piano non pregiudicano il conseguimento delle risorse europee collegate al raggiungimento dei citati traguardi e obiettivi (fatto salvo il caso in cui tali revisioni inficino l'effettiva possibilità di conseguimento degli obiettivi stessi).

Esaminando le revisioni che si sono succedute, emerge in primo luogo che si è via via preso atto della necessità di tempi più lunghi per la fase di avvio del Piano, operando successive rettifiche al ribasso della spesa prevista per i primi anni di attuazione del Piano e conseguenti incrementi di quella attesa per gli ultimi anni. Si osserva in particolare che la Nadef 2022, nel rivedere sensibilmente al ribasso le stime di spesa per il 2022, sposta il recupero di tale minore spesa negli ultimi due anni del periodo di attuazione del PNRR.

Occorre peraltro ricordare che, sebbene nel periodo 2020-2022 le spese stimate a valere su RRF (pari a 20,5 miliardi cumulati secondo le previsioni della Nadef 2022) siano state sensibilmente più basse rispetto all'originaria previsione (47,2 miliardi secondo il DEF 2021, ridotti a 42,9 miliardi nel PNRR presentato alla Commissione europea il 30 aprile 2021), la crescita del PIL conseguita in ciascuno degli anni del triennio 2020-2022 è risultata superiore rispetto alle attese indicate nei rispettivi documenti di economia e finanza.

Si osserva altresì che il rinvio della spesa dal triennio 2020-2022 al quadriennio 2023 al 2026 crea una riserva di risorse che, se effettivamente utilizzate nel periodo previsto, potranno maggiormente concorrere a sostenere la crescita in tale periodo di previsione.

Ad esempio, benché la Nadef 2022 riveda al ribasso la spesa complessiva a valere su RRF per il 2023, è rivisto al rialzo, per il medesimo anno, il relativo contributo alla crescita del PIL. Infatti, la revisione al ribasso della spesa RRF ancor più cospicua operata per il 2022 fa sì che l'incremento delle spese RRF tra il 2022 e il 2023 sia ora maggiore rispetto al DEF 2022, con un conseguente maggior contributo alla crescita (cfr. in proposito il paragrafo sull'impatto macroeconomico del PNRR).

Per quanto riguarda l'impatto del RRF in percentuale sul PIL, la NADEF 2022 fornisce informazioni limitatamente all'arco temporale considerato nel documento, ovvero il periodo 2020-2025. Per tale periodo è presentato il dettaglio delle spese finanziate con RRF in percentuale del PIL distinto per categorie di spesa (spese correnti, spese in conto capitale, minori entrate). Il grafico seguente pone a raffronto le previsioni di spesa operate dai diversi documenti di programmazione economica e finanziaria (la previsione per il 2025 è contemplata solo dal DEF 2022 e dalla Nadef 2022, mentre le previsioni dei documenti precedenti si fermano al 2024).

Si possono in proposito formulare le seguenti considerazioni.

Per quanto riguarda gli interventi finanziati con sovvenzioni (sezione di sinistra del grafico), pur risultando preponderante, in ogni documento di previsione, la componente di spesa in conto capitale – la cui previsione di spesa è rivista al ribasso dalla Nadef 2022 per l'anno in corso e incrementata per il biennio 2024-25 - è prevista anche una quota di interventi riguardanti la spesa corrente e le minori entrate. In proposito si osserva che, a differenza dei documenti programmatici precedenti, la Nadef 2022 prevede interventi di spesa corrente solo a partire dal 2023, mentre l'unica categoria di interventi per la quale la Nadef 2022 opera una revisione al rialzo per il 2022 è quella delle minori entrate, principalmente a causa di un utilizzo superiore alle attese dell'incentivo del 110 per cento sulle spese per riqualificazione energetica e sismica degli edifici.

Per quanto riguarda gli interventi finanziati con prestiti (sezione di destra del grafico), risulta preponderante la spesa in conto capitale - che la Nadef 2022 rivede al ribasso per il triennio 2022-2024 e al rialzo per il 2025 - pure essendo prevista anche una limitata quota di spesa in conto corrente a partire dal 2021.

Figura 3 – Revisione delle previsioni inerenti gli utilizzi delle risorse del RRF distinti per fonte di finanziamento (sovvenzioni e prestiti) e per tipologia di utilizzo (spesa in conto capitale, spesa corrente, minori entrate)

(Dati in percentuale del PIL)

Fonte: elaborazioni sui dati riguardanti il RRF riportati nei documenti citati.

Effetti di RRF sull'indebitamento netto

Per valutare gli effetti del dispositivo RRF sull'andamento annuale del deficit[8] è utile confrontare, per ciascun anno, i dati relativi:

- alle entrate europee per sovvenzioni RRF, suscettibili di incidere positivamente, in termini di competenza economica[9], sul saldo dell'indebitamento netto, (escluse quindi le entrate per prestiti non suscettibili di incidere su tale saldo);

- alle spese per interventi aggiuntivi finanziati con il complesso delle risorse del dispositivo (sovvenzioni più prestiti), esclusi quindi gli interventi in essere e quelli inclusi nella programmazione FSC, entrambi già inclusi nelle previsioni tendenziali di finanza pubblica antecedenti il PNRR e quindi non suscettibili di produrre effetti aggiuntivi sul deficit (salvo una possibile diversa modulazione temporale del profilo di spesa rispetto a quanto previsto negli andamenti tendenziali precedenti al PNRR[10]).

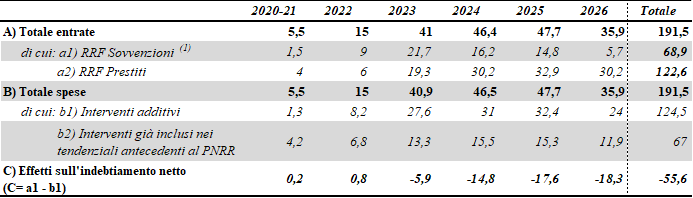

La tabella 5 e il relativo grafico (fig. 4) evidenziano tale impatto sull'indebitamento in valori assoluti, ricavato come differenza tra le sovvenzioni europee e gli interventi "aggiuntivi".

Tabella 5 - Risorse e utilizzi del RRF e relativo impatto sull'indebitamento netto

(miliardi di euro)

Fonte: Elaborazioni sui dati della Nadef 2022

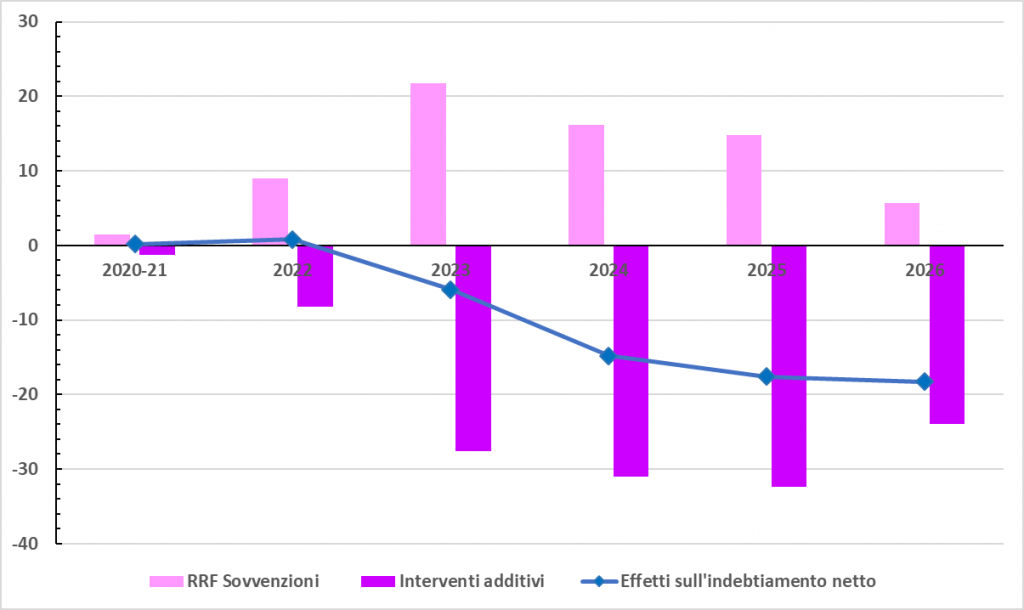

Figura 4 - Voci di entrata e di spesa per RRF che impattano sull'indebitamento netto

(Dati in miliardi di euro)

Fonte: Elaborazioni sui dati della Nadef 2022

Si nota che, a fronte di un impatto nel 2020-2021 sostanzialmente nullo[11] quello per il 2022 assume segno positivo, evidenziando un miglioramento del saldo, peraltro di importo contenuto (pari a 800 milioni), in ragione del minore importo degli interventi aggiuntivi rispetto alle sovvenzioni imputate in entrata nel saldo: tale effetto è riconducibile alla circostanza che, come già illustrato nel paragrafo 1, parte delle sovvenzioni sono state utilizzate per finanziare interventi già inclusi nei tendenziali antecedenti al PNRR, determinando conseguentemente un'entrata aggiuntiva senza una corrispondente spesa aggiuntiva.

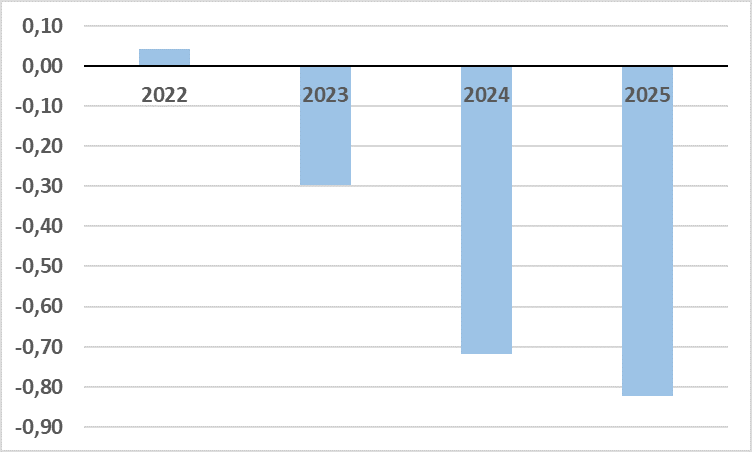

In termini percentuali sul PIL l'impatto sul deficit del dispositivo RRF, incorporato nelle previsioni di deficit tendenziale formulate dalla Nadef 2022, può essere indicato, limitatamente al periodo 2022-2025[12], in misura pari ad un effetto migliorativo del saldo di 0,04 punti percentuali nel 2022 e un effetto peggiorativo di 0,30 punti percentuali nel 2023, 0,72 nel 2024 e 0,82 nel 2025. Tale incidenza, relativa all'impatto diretto sul saldo, prescinde da eventuali effetti secondari dovuti all'impatto macroeconomico del programma RRF sulla crescita del PIL e dal conseguente effetto di retroazione sul saldo, nonché dagli effetti in termini di spesa per interessi.

Figura 5 - Stima dell'impatto di RRF sull'indebitamento netto

(Dati in percentuale del PIL)

Fonte: elaborazioni sui dati Nadef 2022.

Si evidenzia che tale stima è basata sui dati della Nadef 2022 riferiti al mix di utilizzo, in ciascun anno, delle risorse europee del RRF da sovvenzioni e prestiti per progetti già inclusi negli andamenti tendenziali antecedenti al PNRR e per progetti aggiuntivi.

Non appare chiaro se, nell'eventualità che non risulti possibile realizzare, nell'esercizio in corso, l'intera quota di nuovi progetti prevista dalla Nadef 2022, le relative sovvenzioni possano essere utilizzate anche per il finanziamento di un maggior numero di "progetti in essere": ove ciò accadesse, risulterebbe corrispondentemente maggiore – rispetto a quello indicato nella precedente tabella e nel relativo grafico - l'impatto positivo sul deficit prodotto da RRF per l'anno in corso e potenzialmente più ampia incidenza negativa per gli esercizi successivi.

Riflessi di RRF sull'andamento del debito

Come già illustrato nel paragrafo 1, nel complesso l'impatto del RRF sul debito coincide con quello complessivo del medesimo dispositivo sull'indebitamento netto, cifrabile, in termini cumulati per i 6 anni di attuazione del PNRR, in circa 55,6 miliardi di aumento del debito, pari, in termini meramente indicativi, a complessivi 2,6 punti di PIL[13].

Al di là di tale effetto di impatto complessivo, al fine di individuare gli effetti annuali del RRF sul debito occorre considerare, oltre agli effetti sull'indebitamento netto illustrati nel paragrafo precedente, anche i riflessi del disallineamento temporale tra le entrate per cassa erogate dalla Commissione europea per le sovvenzioni RRF e la corrispondente imputazione in competenza economica sull'indebitamento netto.

Come già ricordato, le entrate per sovvenzioni sono imputate sull'indebitamento netto in misura corrispondente al loro utilizzo ai fini del finanziamento della spesa. Tale convenzione, stabilita dalle autorità contabili europee, mira ad evitare che riflessi sul deficit possano derivare da discrasie temporali tra l'attribuzione delle risorse ed il loro utilizzo. Tali discrasie, peraltro, sebbene irrilevanti ai fini del deficit, incidono comunque sull'andamento del debito, producendo effetti transitori positivi e negativi che si compensano, in termini cumulati, alla fine del periodo di attuazione del dispositivo.

Per le entrate da sovvenzioni, negli esercizi in cui si verifica una differenza di segno positivo tra gli incassi dalla UE e la corrispondente imputazione in entrata ai fini dell'indebitamento netto, si determina un effetto transitorio positivo sul fabbisogno e sul debito. Ciò si è verificato nel 2021 per 0,4 punti di PIL e si verificherà anche nell'esercizio in corso per 0,6 punti di PIL[14]. Viceversa, a partire dal 2023, quando le spese a valere sulle sovvenzioni europee eccederanno per cassa le corrispondenti entrate (in parte incassate negli esercizi precedenti) si determinerà un effetto negativo sul fabbisogno, con conseguenti effetti negativi sullo stock di debito compensativi di quelli precedentemente registrati.

Pertanto, sebbene alla fine del periodo di utilizzo di RRF il disallineamento temporale tra le entrate da sovvenzioni e le corrispondenti spese non determinerà effetti né sul deficit né sul debito, effetti transitori sul debito appaiono suscettibili di determinarsi nel corso dell'attuazione del dispositivo, in termini migliorativi nella prima parte di attuazione di RRF e peggiorativi nella seconda parte.

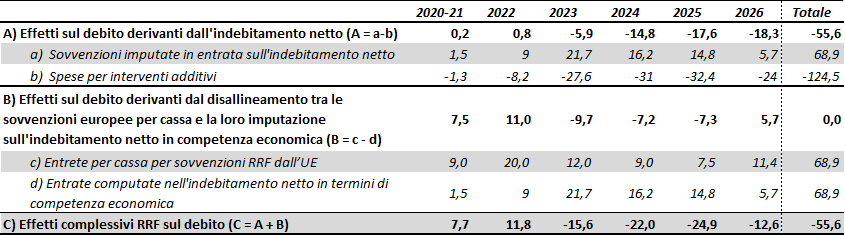

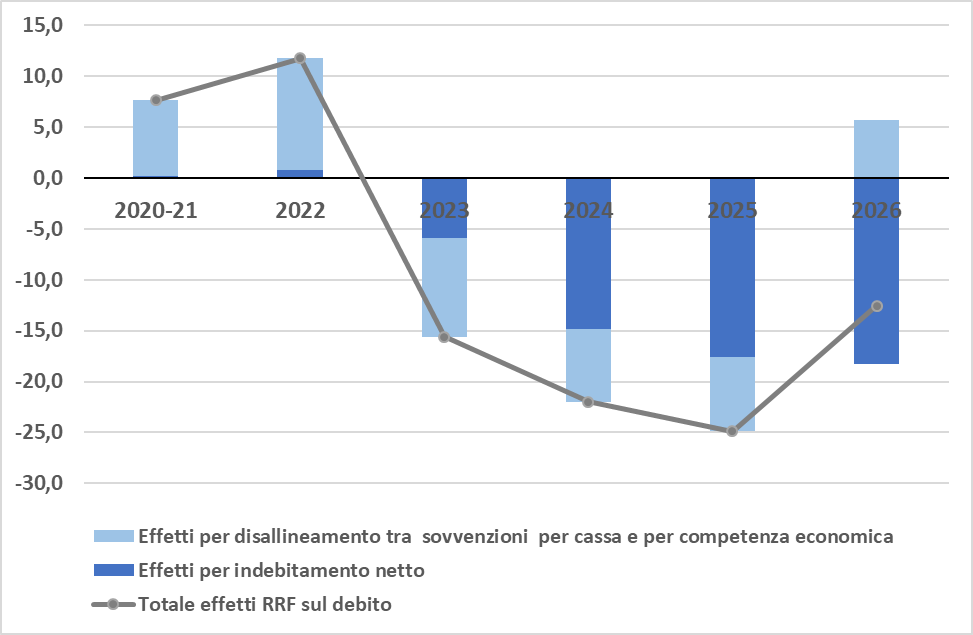

La seguente tabella 6, che illustra gli effetti annuali di RRF sul debito, si compone quindi di due sezioni: la prima sezione (A) corrispondente agli effetti sul debito prodotti dall'impatto di RRF sull'indebitamento netto; la seconda sezione (B) corrispondente agli effetti sul debito prodotti dal disallineamento in termini di cassa tra le entrate effettivamente attribuite all'Italia dalla UE. Come già anticipato, l'effetto complessivo sull'andamento del debito (C), derivante dalla somma algebrica di tali due fattori risulta positivo fino al 2022 e negativo per il quadriennio 2022-2026.

Nella figura 6 l'andamento degli effetti sul debito è rappresentato dalla spezzata, che corrisponde alla somma algebrica dei due istogrammi, che rappresentano invece, rispettivamente, gli effetti imputabili al deficit e al disallineamento tra competenza e cassa delle sovvenzioni europee.

Tabella 6 – Effetti del RRF sull'andamento del debito

(miliardi di euro)

Fonte: elaborazione su dati Nadef 2022.

Figura 6 – Effetti del RRF sull'andamento del debito

(Dati in miliardi di euro)

Fonte: elaborazione su dati Nadef 2022.

Tale andamento risulta significativo dal momento che, in base alle regole del PSC (per ora disattivate fino al 2023 incluso), più che il livello assoluto del debito, rileva la sua dinamica. Pur considerando che tali regole sono in corso di revisione, meritano quindi attenzione le variazioni annuali del debito, oltre che il suo aumento cumulato al termine del periodo di attuazione del RRF.

In termini di incidenza percentuale sul PIL, l'impatto sul debito del RRF, già considerato nelle previsioni tendenziali formulate dalla Nadef 2022, può essere indicato, limitatamente al periodo 2022-2025[15], in misura pari a un effetto migliorativo del debito pari a 0,62 punti percentuali nel 2022 e un effetto peggiorativo di 0,79 punti nel 2023, 1,07 nel 2024 e 1,17 punti nel 2025. Anche in questo caso, come già sottolineato per l'indebitamento netto, tale effetto di impatto diretto sul debito prescinde da eventuali effetti secondari, reali e monetari, dovuti all'impatto macroeconomico del RRF sulla crescita del PIL e al conseguente effetto di retroazione sul deficit e sul fabbisogno, nonché dall'impatto del RRF sulla spesa per interessi.

Per la componente dei prestiti europei il disallineamento tra entrate e corrispondenti utilizzi per il finanziamento di spese, sebbene significativo, non produce effetti contabili sul fabbisogno e sul debito[16].

Infatti, nei primi anni di attuazione del dispositivo, i prestiti europei conseguiti e non spesi per gli interventi del RRF costituiscono un finanziamento non aggiuntivo, bensì alternativo rispetto all'emissione di titoli. Negli anni successivi, in cui verranno effettuate le spese relative agli interventi finanziati da RRF, gli effetti in termini di fabbisogno e di debito saranno quelli complessivamente già previsti e scontati nelle previsioni tendenziali salvo una diversa modulazione annua del ricorso al mercato e i connessi potenziali riflessi sugli interessi (cfr. l'appendice al presente paragrafo).

La tabella seguente evidenzia la discrasia tra entrate attese per prestiti europei e corrispondenti utilizzi previsti per il finanziamento di interventi:

Tabella 7 – Disallineamento tra entrate per prestiti RRF e corrispondenti utilizzi

(miliardi di euro)

Fonte: Elaborazione su dati pubblicati sul portale Italia Domani (PNRR-Traguardi e Obiettivi per rata semestrale, 15 luglio 2021) e Allegato "aggiornato" alla Decisione del Consiglio e su dati Nadef 2022 (seconda riga tavola III.5 a pag. 64).

Si ricorda infine che, sia per i prestiti che per le sovvenzioni, il disallineamento tra il conseguimento delle risorse europee e il sostenimento delle corrispondenti spese, sommato alle variazioni del ricorso al mercato imputabili agli effetti di RRF sul deficit, appare, sul piano teorico e a parità di condizioni, potenzialmente in grado di influire sui tassi di interesse.

Infatti, mentre nella prima parte di attuazione del dispositivo l'eccedenza delle entrate RRF da prestiti e sovvenzioni sulle relative spese concorre a finanziare le altre spese del bilancio pubblico, riducendo la necessità del ricorso al mercato, con conseguenti riflessi positivi sui tassi, nella seconda fase di attuazione del dispositivo potrebbe accadere l'inverso. Infatti, quando le spese eccederanno le entrate (essendo queste ultime già state conseguite negli anni precedenti), potrebbe risultare necessario accrescere il ricorso ai prestiti di mercato, con conseguenti possibili riflessi sulla spesa per interessi.

Lo stato di avanzamento finanziario del PNRR monitorato dal sistema Regis

La seconda Relazione al Parlamento sullo stato di attuazione del PNRR dà conto dello stato di avanzamento del Piano sotto il profilo finanziario, come rilevato dal sistema ReGiS.

Viene evidenziato, preliminarmente, un elemento di prudenza nella lettura dei dati, in quanto le evidenze contenute nel sistema informativo ReGiS non restituiscono ancora in modo puntuale l'immagine dell'effettivo avanzamento finanziario del Piano, dal momento che si riferiscono solo alla parte della spesa per cui le Amministrazioni titolari abbiano già verificato e certificato la piena conformità alla normativa europea e nazionale riguardante il PNRR. Per molte misure in essere, infatti, la spesa è stata effettuata in base alle procedure amministrative inizialmente previste dalle rispettive norme autorizzatorie (nazionali), ma è ancora da completare la verifica – a livello di singolo progetto finanziato – degli ulteriori requisiti richiesti per accedere alle risorse del Dispositivo per la ripresa e la resilienza (come, ad esempio, il rispetto del principio Do No Significant Harm, DNSH).

Inoltre, è da tenere in considerazione un "fisiologico" ritardo, dovuto alla tempistica di trasmissione e certificazione dei dati, come previsto dalla circolare che regolamenta le procedure di trasmissione dei dati e di relativa immissione in banca dati[17].

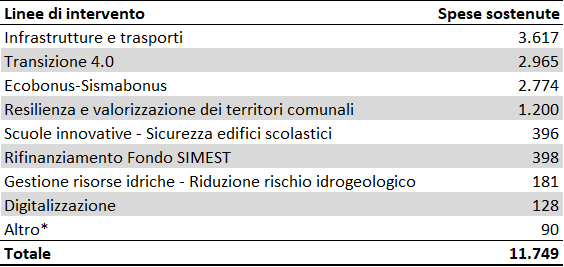

La Relazione evidenzia che, sulla base dei dati comunicati dal Ministero dell'economia e delle finanze, al 31 agosto 2022, risultano sostenute complessivamente spese per circa 11,75 miliardi di euro, come evidenziato nella tabella seguente.

Tabella 8 – Spese per RRF sostenute al 31 agosto 2022

(milioni di euro)

Fonte: Seconda Relazione al Parlamento sullo stato di attuazione del PNRR, pg. 21.

Viene evidenziato che si tratta per lo più di linee di intervento riferibili ai cosiddetti "progetti in essere", generalmente previsti da disposizioni antecedenti il PNRR e, quindi, in una fase attuativa più matura, mentre, a partire dal 2023, si prevede un sostanziale incremento delle spese legate a nuovi interventi.

La Relazione evidenzia inoltre che il dato conseguito al 31 agosto 2022, pari a 11,7 miliardi, risulta in linea con le previsioni della NADEF 2022, che, per la fine dell'anno in corso, stima una spesa complessiva cumulata pari a 20,5 miliardi, di cui 5,5 miliardi erogati nel biennio 2020-2021 e 15 miliardi previsti per il 2022.

Si rileva in proposito che la Relazione segnala una prevalenza, a partire dal 2023, delle spese per nuovi progetti. Dalle previsioni della Nadef si deduce peraltro che detta prevalenza potrà realizzarsi già dal 2022, tenuto conto che la stessa Nota stima che la quota maggioritaria di interventi previsti per l'anno in corso riguardi progetti "aggiuntivi", cui sono imputati 8,2 miliardi su 15 miliardi di spesa complessiva dell'anno (cfr. tabella 3.3, che riporta i dati della tavola III.5 della Nadef 2022).

Quanto all'eventualità che non risulti possibile realizzare nel 2022 l'intera quota di progetti aggiuntivi stimata dalla Nadef, si rinvia alle considerazioni svolte al precedente paragrafo 3.3.

Appendice al paragrafo 3

Profili contabili di imputazione in bilancio delle voci del RRF

La presente appendice descrive in maggior dettaglio i profili contabili sottesi alla quantificazione dell'impatto sul deficit del RRF operata nei paragrafi 2 e 3.

Occorre preliminarmente ricordare che tanto le sovvenzioni quanto i prestiti sono utilizzati per finanziare sia interventi aggiuntivi che interventi già inclusi nei tendenziali.

Dal punto di vista contabile, le sovvenzioni europee a fondo perduto sono considerate entrate sotto il profilo economico, ai fini del conto della PA. Pertanto, una spesa aggiuntiva finanziata con sovvenzioni avrà un impatto neutrale sul saldo di indebitamento netto in quanto la spesa aggiuntiva sarà compensata dall'entrata corrispondente alla sovvenzione europea[18]. Viceversa, nel caso del finanziamento mediante sovvenzioni europee di una spesa già precedentemente considerata negli andamenti tendenziali antecedenti al PNRR si produrrà un effetto migliorativo sui saldi in quanto l'entrata aggiuntiva da sovvenzioni sarà posta a fronte di una spesa non aggiuntiva, già computata nei saldi e provvista di copertura sulla base della legislazione vigente.

Per quanto riguarda i prestiti, essi non sono considerati entrate aggiuntive sotto il profilo economico, ai fini del conto della p.a., bensì come mere operazioni di carattere finanziario. Ne consegue che il loro utilizzo per finanziare spese aggiuntive del PNRR, che incidono invece sul conto di competenza economica (quali, ad esempio, le spese per interventi infrastrutturali), comporta effetti di peggioramento del saldo di indebitamento netto.

Viceversa, i prestiti volti a finanziare spese già considerate negli andamenti tendenziali antecedenti al PNRR non determinano alcun impatto sul conto economico della p.a., comportando la mera sostituzione di linee di finanziamento già esistenti, a fronte di spese già scontate nelle previsioni di finanza pubblica.

Nella tabella A.1 viene riportata la composizione del RRF per fonti di finanziamento (in colonna) e per tipo di impiego delle risorse (in riga). Inoltre, sulla base del criterio contabile sopra descritto, sono evidenziati con colori diversi gli effetti sui saldi delle spese finanziate nell'ambito del RRF mediante sovvenzioni o prestiti. Le celle di colore verde evidenziano le voci che presentano un effetto migliorativo sui saldi: si tratta infatti di spese già incluse negli andamenti tendenziali (quindi non aggiuntive) finanziate mediante sovvenzioni a fondo perduto (che sono invece entrate aggiuntive contabilizzate nel conto della PA).

La cella di colore rosso evidenzia le voci che determinano un effetto peggiorativo sui saldi, in quanto riguardante spese aggiuntive rispetto agli andamenti tendenziali finanziate mediante prestiti, ovvero mediante un'entrata meramente di cassa, non idonea ad essere contabilizzata tra le entrate del saldo di competenza economica.

Infine le celle di colore grigio evidenziano le spese aventi effetti neutrali sui saldi, in quanto, alternativamente:

a) aggiuntive rispetto ai tendenziali ma finanziate con sovvenzioni europee compensative;

b) non aggiuntive rispetto ai tendenziali e finanziate con prestiti europei.

Tabella A.1 - Composizione degli effetti sui saldi delle diverse voci del RRF

(miliardi di euro)

Fonte: elaborazioni sui dati del Quadro finanziario del PNRR aggiornato al 3 agosto 2022, disponibile sul sito Italiadomani, nella sezione Catalogo Open Data

Nella tabella A.2, gli importi della tabella A.1 sono sommati algebricamente - in senso concorde con il loro effetto peggiorativo, migliorativo o neutro sui saldi - al fine di quantificare l'effetto complessivo netto del RRF sul deficit.

Tabella A.2. Effetto netto del RRF sull'indebitamento netto

(miliardi di euro)

Fonte: elaborazioni sui dati del Quadro finanziario del PNRR aggiornato al 3 agosto 2022, disponibile sul sito Italiadomani, nella sezione Catalogo Open Data

Si evidenzia che il risultato della tabella A.2, ottenuto seguendo il criterio contabile di maggior dettaglio illustrato in questa appendice – criterio che individua puntualmente gli effetti di impatto di ciascuna fonte di finanziamento (sovvenzioni o prestiti) a seconda del relativo utilizzo per interventi aggiuntivi o già inclusi nei tendenziali – coincide con il risultato già illustrato nel paragrafo 3. In particolare, nella tabella 3,1 l'impatto cumulato di aumento del deficit di 55,6 miliardi è ottenuto, più semplicemente, come differenza tra il totale delle sovvenzioni in entrata (68,9 miliardi) e il totale delle spese per interventi aggiuntivi (124.5 miliardi).

Il D.M. 6 agosto 2021 e successive integrazioni

Con il D.M. del Ministero dell'economia e delle finanze del 6 agosto 2021 (pubblicato nella Gazzetta Ufficiale del 24 settembre 2021) è stata disposta l'assegnazione delle risorse finanziarie (191,5 miliardi di euro) previste per l'attuazione dei singoli interventi del Piano Nazionale di Ripresa e Resilienza (PNRR) alle Amministrazioni centrali titolari, indicando la somma complessiva spettante a ciascuna di esse e la ripartizione di traguardi e obiettivi per scadenze semestrali di rendicontazione.

Le risorse finanziarie per l'attuazione degli interventi del Piano sono assegnate alle singole Amministrazioni titolari degli interventi, come indicato Tabella A, allegata al decreto. Le medesime Amministrazioni vigilano sulla tempestiva, efficace e corretta attuazione degli interventi di rispettiva competenza, curando la rilevazione dei relativi dati finanziari, fisici e procedurali da inviare al sistema di monitoraggio gestito dal Dipartimento Ragioneria Generale dello Stato - Servizio centrale per il PNRR. I traguardi e gli obiettivi che concorrono alla presentazione delle richieste di rimborso semestrali alla Commissione europea, ripartiti per interventi a titolarità di ciascuna Amministrazione, sono riportati nella Tabella B, allegata al DM.

Si rileva che le risorse cui fa riferimento il DM includono esclusivamente i fondi RRF (per un totale di 191,5 miliardi), ivi compresa la spesa FSC anticipata per le finalità del PNRR, ma non comprendono le risorse React-EU e quelle del Fondo complementare.

Il citato decreto è stato successivamente integrato e modificato da una serie di provvedimenti, che fermo restando l'ammontare complessivo delle risorse hanno operato una rimodulazione delle stesse nell'ambito delle missioni e degli investimenti. Si tratta in particolare dei seguenti provvedimenti: DM del 23 novembre 2021; DM del 2 febbraio 2022.

Si segnala inoltre che l'articolo 38 del decreto-legge 36/2022 ha rimodulato le risorse nell'ambito della Missione M1C3 investimento 4.2 (Fondi integrati per la competitività delle imprese turistiche).

Si ricorda in proposito che la misura del PNRR M1- C3 investimento 4.2 (Fondi integrati per la competitività delle imprese turistiche) contiene i seguenti sub investimenti:

- 4.2.1 relativo al "Miglioramento delle infrastrutture di ricettività" attraverso lo strumento del tax credit e contributo a fondo perduto, di cui all'articolo 1, commi 1 e 2, del decreto-legge n. 152/2021, al quale sono destinati 500 milioni di euro;

- 4.2.2 relativo alla "Digitalizzazione delle agenzie di viaggio e tour operator" attraverso lo strumento del tax credit di cui all'articolo 4 del medesimo decreto n. 152/2021, al quale sono destinati 98 milioni di euro

In particolare, con il citato DL 36/2022 le risorse finanziarie per l'attuazione della linea progettuale M1C3, sub investimento 4.2.2 nell'ambito del PNRR di cui all'articolo 4, comma 1, del decreto-legge n. 152/2021, pari a 98 milioni di euro, sono state destinate alla linea progettuale M1C3, sub investimento 4.2.1 incrementandone la dotazione finanziaria.

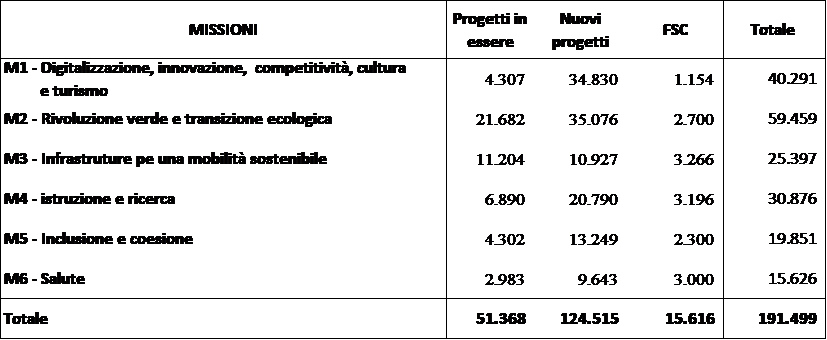

Nella tavola che segue sono sintetizzati gli interventi per missione, suddivisi per progetti in essere, nuovi progetti e Fondo sviluppo e coesione, disposti dal DM 6 agosto 2021, come integrato e modificato dai successivi interventi.

Tabella 9 – Risorse per missione

(milioni di euro)

Fonte: Elaborazioni su dati D.M del 6 agosto 2021 e successive modificazioni.

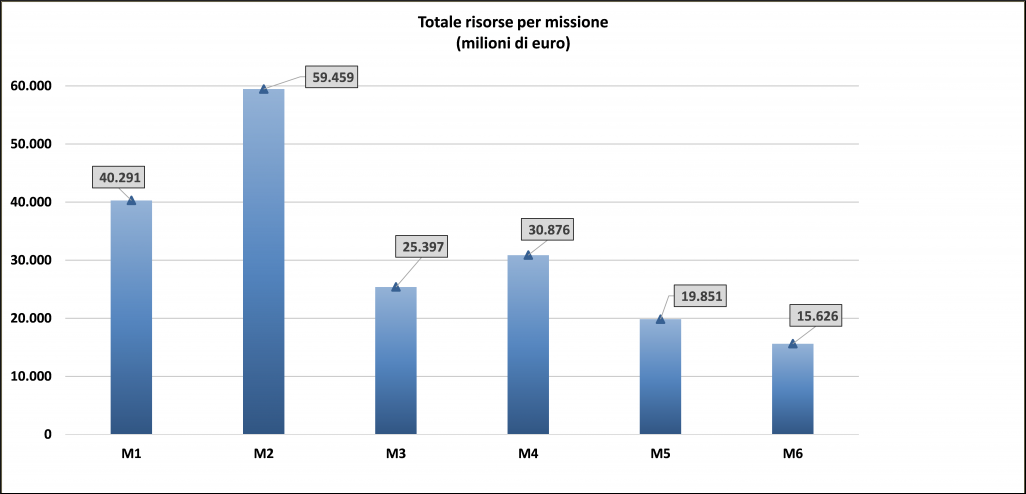

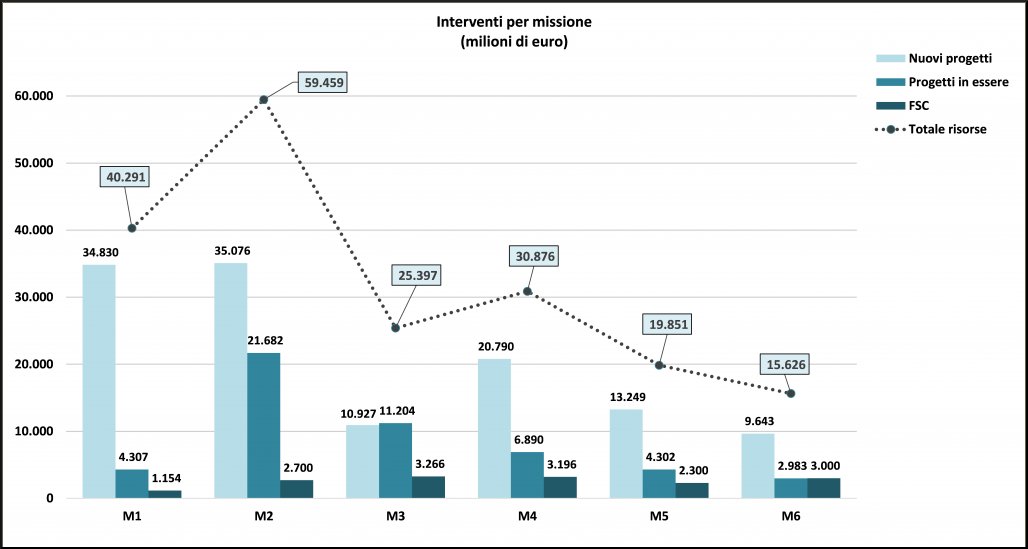

Si riportano di seguito due grafici che danno conto, rispettivamente, del complesso delle risorse destinate dal DM a ciascuna missione, e della ripartizione delle medesime risorse tra progetti in essere, nuovi progetti e Fondo sviluppo e coesione (FSC).

Figura 7 – Risorse per missione

Fonte: Elaborazioni su dati D.M del 6 agosto 2021, aggiornati al decreto-legge n. 36/2022.

Figura 8 – Risorse per missione, ripartite per progetti in essere, nuovi progetti e FSC

Fonte: Elaborazioni su dati D.M del 6 agosto 2021, aggiornati al decreto-legge n. 36/2022.

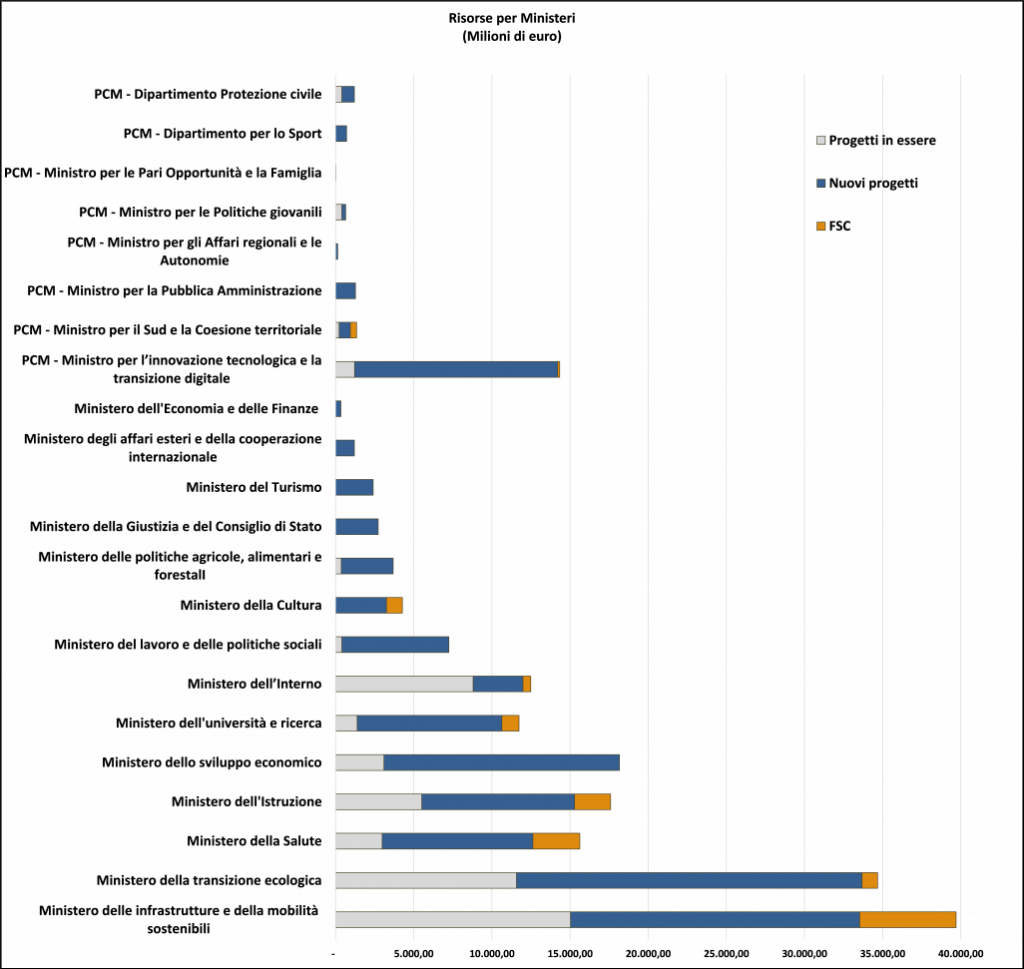

Infine, nella figura che segue sono esposte le risorse del PNRR ripartite per Ministeri di competenza.

Figura 9 – Risorse per Ministeri, ripartite per progetti in essere, nuovi progetti e FSC

Fonte: Elaborazioni su dati D.M del 6 agosto 2021 e successive modificazioni.

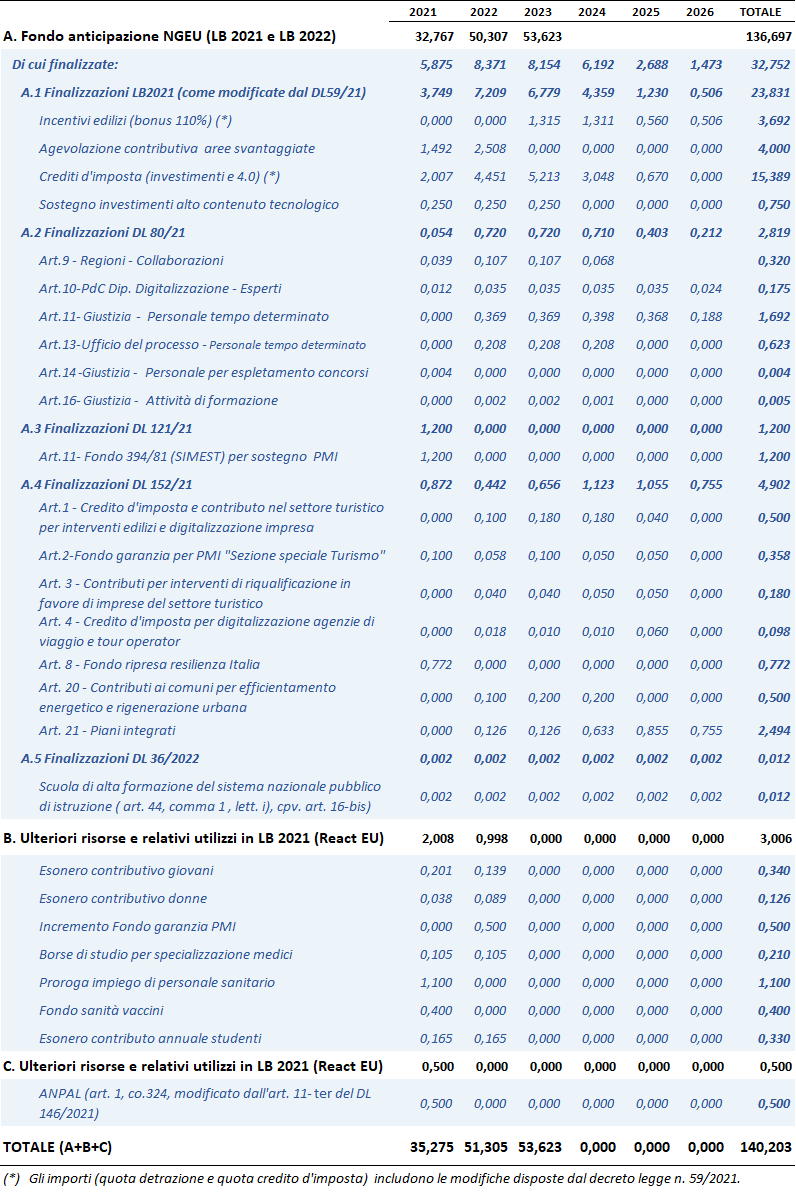

Utilizzi disposti in via legislativa

Alcune destinazioni delle risorse disponibili per il PNRR sono state disposte direttamente in via legislativa, in particolare con la legge di bilancio 2021 e con alcuni decreti legge intervenuti nel 2021 e nel 2022 che hanno anche modificato talune previsioni contenute nella legge di bilancio.

In merito alla destinazione delle risorse disponibili per il PNRR disposte direttamente in via legislativa, si evidenzia che con la legge di bilancio 2021 (art. 1, commi 1037 e seguenti), è stato istituito un apposito Fondo per anticipazioni di spesa a valere sui trasferimenti attesi dai fondi NGEU. Il predetto Fondo è stato, successivamente rifinanziato dall'articolo 1, comma 628, della legge n. 234/2021 (legge di bilancio 2022).

Complessivamente, la dotazione del Fondo di anticipazione è individuata in circa 136,7 miliardi nel triennio 2021-2023. A questi si aggiungono ulteriori stanziamenti previsti dalla legge di bilancio per circa 3 miliardi, collegati all'utilizzo dei fondi React-EU, la somma di 0,5 miliardi sempre a valere su React-EU, utilizzata per finalità di politiche attive del lavoro (ANPAL).

Gli effetti dell'istituzione del Fondo di anticipazione e del suo rifinanziamento sono registrati nel prospetto riepilogativo soltanto ai fini del saldo netto da finanziare (bilancio dello Stato) e limitatamente al triennio 2021-2023. Ciò in ragione della natura stessa del Fondo, finalizzato al mero anticipo di fondi con effetti di spesa convenzionalmente sterilizzati in termini di fabbisogno e indebitamento netto della p.a. in quanto compensati dai flussi di finanziamenti europei, non rilevando a tal file l'eventuale disallineamento sul piano temporale.

Quanto agli effetti di spesa oltre il 2023, questi non sono evidenziati neanche in termini di saldo netto in quanto la gestione delle risorse oltre il triennio 2021-2023 viene rimessa ad una contabilità fuori bilancio.

Nella tabella che segue viene offerto un riepilogo delle finalizzazioni delle predette risorse finora disposte in via legislativa, con norme che hanno previsto un'espressa quantificazione del relativo onere e della corrispondente copertura a valere sul Fondo di anticipazione.

Complessivamente, tale impieghi ammontano a 32,8 miliardi, cui vanno aggiunti 3,5 miliardi a valere sulle risorse React-EU.

Ulteriori norme legislative hanno previsto interventi di spesa senza quantificare il relativo onere annuo, ma disponendo che alla relativa copertura si provvedesse a carico delle risorse del PNRR. In alcuni casi è stato quantificato esclusivamente l'onere complessivo senza la relativa distribuzione temporale

Tali disposizioni sono riepilogate nella tabella che segue.

Tabella 10 – RRF e REACT-EU – Utilizzi previsti in via legislativa con indicazione dell'onere annuo

Tabella 11 - RRF REACT-EU - Utilizzi previsti in via legislativa senza indicazione dell'onere annuo

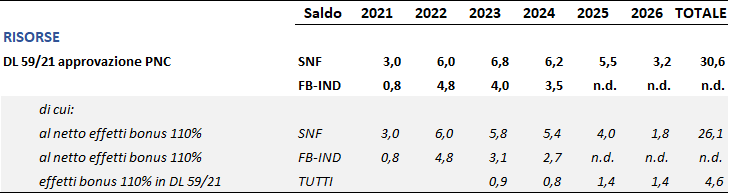

Per quanto concerne infine le risorse del Piano nazionale complementare (PNC), si richiama il DL 59/2021 che ha disposto i relativi finanziamenti.

Lo stesso decreto-legge opera un'assegnazione complessiva delle risorse a missioni e finalità del PNRR (si rinvia in proposito alla tabella 1 riportata nel paragrafo 1).

Nell'ambito di tale più ampio riparto, alcune destinazioni specifiche sono state previste da disposizioni contenute nello stesso DL 59/2021, che hanno provveduto a quantificare la relativa spesa, ponendola a carico del Piano complementare: si tratta in particolare di misure finanziarie legate al riconoscimento e all'estensione del superbouns (110 per cento) - già introdotto dal decreto legge n. 34 del 2020 – e di misure di copertura finanziaria di crediti di imposta già vigenti.

I relativi effetti sui saldi, come indicati nella relazione tecnica e nel prospetto riepilogativo allegati allo stesso DL 59/2021, sono rappresentati nella tabella che segue.

Tabella 12 - Piano nazionale complementare (PNC) – risorse e utilizzi

(miliardi di euro)

Fonte: Elaborazioni su dati delle relazioni tecniche e dei prospetti riepilogativi.

Si ricorda che l'articolo 1 del decreto legge n. 59/2021 ha approvato il Piano nazionale per gli investimenti complementari finalizzato ad integrare con risorse nazionali gli interventi del Piano nazionale di ripresa e resilienza (PNRR).

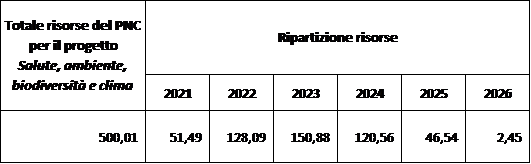

In tale ambito, si ricorda che l'articolo 27 del decreto legge n. 36/2022[19] (Misure urgenti per l'attuazione del PNRR) ha disposto l'istituzione del Sistema nazionale prevenzione salute dai rischi ambientali e climatici ("SNPS") finalizzata ad attuare l'obiettivo previsto dalla Missione 6, punto 1, Ambiente Salute Clima previsto dal Piano nazionale per gli investimenti complementari (PNC), nell'ambito delle risorse stanziate dall'articolo 1, comma 2, lettera e), punto 1, del decreto-legge n. 59 del 2021.

In particolare per la finalità prevista dalla disposizione in esame l'articolo 1, comma 2, lettera e), n. 1 ha stanziato per la Salute, ambiente, biodiversità e clima le seguenti risorse: 51,49 milioni di euro per l'anno 2021, 128,09 milioni di euro per l'anno 2022, 150,88 milioni di euro per l'anno 2023, 120,56 milioni di euro per l'anno 2024, 46,54 milioni di euro per l'anno 2025 e 2,45 milioni di euro per l'anno 2026, come indicato nel cronoprogramma finanziario PNC, di seguito riportato:

Tabella 13 - Cronoprogramma finanziario Progetto Salute, ambiente, biodiversità e clima (PNC)

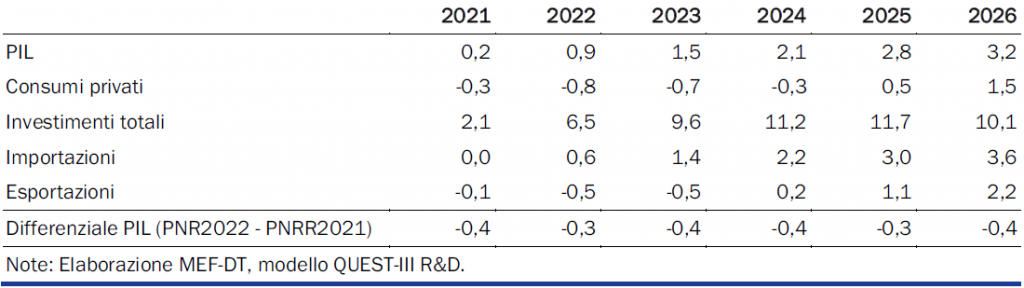

Per quanto riguarda l'impatto macroeconomico del PNRR, il Governo riporta nel Piano (capitolo 4) una serie di stime realizzate con i modelli econometrici del Ministero dell'economia e delle finanze (MEF) relative all'effetto dell'aumento di spesa per investimenti pubblici ─ sia al livello dell'intero PNRR, sia distinguendo per ciascuna missione e componente ─ nonché delle riforme.

Tali stime sono state successivamente aggiornate dal Governo in occasione della pubblicazione del DEF 2022 - Programma nazionale di riforma (pagine 7-9 e appendice I) utilizzando le prime informazioni disponibili in merito agli esborsi sostenuti negli anni 2020 e 2021. Sono state considerate soltanto le risorse che finanziano progetti aggiuntivi, non tenendo conto delle misure contenute nel Piano che si sarebbero comunque realizzate anche senza l'introduzione del PNRR. In dettaglio, si tratta di prestiti e sovvenzioni RRF (124,5 miliardi), fondi REACT-EU (13,9 miliardi, al netto della quota di circa 400 milioni per l'assistenza tecnica), risorse anticipate del Fondo Sviluppo e Coesione (15,6 miliardi) e quelle stanziate attraverso il Fondo complementare (30,6 miliardi), per un totale di circa 184,7 miliardi. Come mostrato nella tabella 14, ripresa dal DEF 2022, l'effetto sul PIL della maggiore spesa per investimenti sarebbe pari a un incremento, nel 2026, di 3,2 punti percentuali (p.p.) rispetto allo scenario base in cui tale spesa è assente. Nel breve termine prevarrebbe l'effetto di domanda, mentre nel medio termine i maggiori investimenti accrescerebbero lo stock di capitale pubblico e di conseguenza il PIL potenziale ed effettivo (si ipotizza che gli investimenti siano altamente efficienti). Come riportato nella tabella, le stime originarie del PNRR dell'aprile 2021 indicavano un impatto sul PIL superiore di 0,4 p.p.

Tabella 14 - Impatto macroeconomico del PNRR (scostamenti percentuali rispetto allo scenario base)

Fonte: DEF 2022 - Programma nazionale di riforma, pagina 7, Tavola II.2

Tale differenza è dovuta, secondo il Governo, a una diversa dinamica temporale della spesa di circa 9,5 miliardi del Fondo complementare, che in base alle previsioni attuali saranno utilizzati dopo il 2026 anziché nel periodo 2021-2026, oltre che a una minore rapidità di spesa delle risorse del Piano rispetto a quanto ipotizzato inizialmente. Questi due fattori rallentano l'impatto sulla domanda nei primi anni di attuazione del Piano nonché quello sull'offerta attraverso una più lenta accumulazione del capitale pubblico.

Si fa presente che nella NADEF 2022 recentemente approvata, il Governo presenta un aggiornamento delle proiezioni di spesa pubblica attivata dal PNRR riducendo significativamente la stima relativa al 2022 e incrementando corrispondentemente le proiezioni di spesa negli anni finali del Piano. In particolare le revisioni principali riguardano, rispetto a quanto indicato nel DEF 2022, la diminuzione di circa 14,4 miliardi di euro per il 2022 e l'aumento di circa 12 miliardi di euro per il 2023. È probabile che tale modifica delle previsioni di spesa comporti una conseguente modificazione dell'articolazione temporale dell'impatto macroeconomico del PNRR rispetto a quanto indicato nel DEF 2022.

Il DEF 2022 - Programma nazionale di riforma reca anche un aggiornamento della valutazione di impatto macroeconomico delle riforme, con particolare riferimento a tassazione e trasferimenti alle famiglie; sistema bancario e mercato dei capitali; istruzione e ricerca; politiche attive del mercato del lavoro; Pubblica Amministrazione (PA); giustizia; concorrenza ed appalti.

Per quanto riguarda le misure fiscali, il Governo ha stimato un impatto positivo e crescente da 0,2 p.p. del PIL nel 2022 fino a 0,5 p.p. nel 2025 a seguito dell'introduzione dell'assegno unico universale e del primo modulo della riforma dell'IRPEF. La crescita è trainata dall'aumento dei consumi e degli investimenti attraverso la modifica delle aliquote fiscali effettive e del reddito disponibile delle famiglie. La riforma del sistema bancario è stata valutata ipotizzando che l'incidenza percentuale dei crediti deteriorati sui prestiti nel sistema bancario italiano raggiunga il valore dell'Area Euro, diminuendo di 1,5 p.p.. Tale riduzione produrrebbe, secondo il Governo, un effetto positivo sulla crescita economica pari a 0,2 p.p. nel 2025 attraverso un più agevole accesso al credito in termini di tassi di interesse e un conseguente aumento di consumi e investimenti. I risultati delle stime relative alle misure fiscali e a quelle del sistema bancario sono mostrati nella tabella seguente.

Tabella 15 - Impatto macroeconomico delle misure fiscali e degli interventi sul sistema bancario (scostamenti percentuali rispetto allo scenario base)

Fonte: DEF 2022 - Programma nazionale di riforma, pagina 8, Tavola II.3

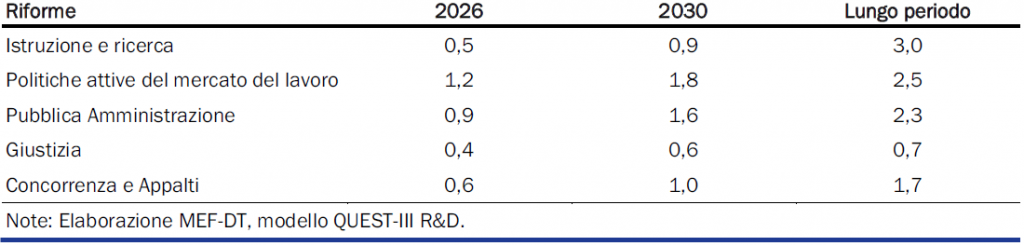

Per quanto riguarda la riforma dell'istruzione, il Governo ha stimato in un incremento di 3 p.p. del livello del PIL nel lungo periodo l'effetto derivante dalla riduzione dell'abbandono scolastico dal 13,5 al 10,2 per cento entro il 2024, dal miglioramento del capitale umano mediante l'aumento del livello medio di istruzione e della qualità dell'offerta scolastica e universitaria. Ancora una volta, l'impatto sul PIL sarebbe prodotto dall'aumento dei consumi privati e, in misura minore, degli investimenti.

La riforma delle politiche attive del mercato del lavoro e della formazione contenuta nel PNRR prevede che larga parte dei fondi siano utilizzati per il Programma Nazionale per la Garanzia di Occupabilità dei Lavoratori (GOL) e per l'adozione del Piano Nazionale Nuove Competenze. Insieme agli incentivi all'imprenditoria femminile e all'introduzione della certificazione relativa alla parità di genere, secondo il Governo, tale riforma, attraverso un aumento dei tassi di partecipazione al mercato del lavoro, produrrà un effetto di lungo periodo sul PIL pari a maggiori 2,5 p.p. rispetto allo scenario base, di cui la metà dovrebbe materializzarsi già nel 2026.

Attraverso un aumento dell'efficienza, della produttività e della qualità del capitale umano, insieme a una riduzione dei costi per le imprese, la riforma della Pubblica Amministrazione prevista nel PNRR determinerà, secondo il Governo, un effetto positivo sul PIL reale di 2,3 p.p. nel lungo periodo. Gli effetti si dispiegherebbero tramite l'aumento di produzione, investimenti e consumi trainato dalla riduzione dei costi medi di produzione e dall'aumento della redditività delle imprese.

Le misure previste dal PNRR nell'ambito della giustizia, operando attraverso la riduzione della durata dei processi civili e penali, nonché il miglioramento dell'efficienza e della prevedibilità del sistema giudiziario, dovrebbero produrre, secondo il Governo, un aumento del livello del PIL nel lungo periodo di 0,7 p.p. rispetto allo scenario di base, di cui 0,4 p.p. si manifesterebbero già nel 2026.

Infine, l'impatto delle riforme già attuate e in corso di definizione, relative a concorrenza e appalti potranno determinare, secondo il Governo, un aumento del PIL di 1,7 p.p. nel lungo periodo attraverso un miglioramento del livello di concorrenza e competitività del sistema produttivo e una semplificazione delle norme in materia di contratti pubblici. L'obiettivo della riforma della concorrenza presentata nel PNRR è di migliorare il contesto imprenditoriale agevolando l'imprenditorialità e le condizioni concorrenziali al fine di favorire un'allocazione più efficiente delle risorse e conseguenti aumenti di produttività. Per effetto dell'aumento della concorrenza e della semplificazione dei contratti pubblici, il Governo stima soprattutto un aumento degli investimenti, che nel lungo periodo aumenterebbero di circa 3,6 p.p.

Tabella 16 - Impatto macroeconomico delle riforme di istruzione e ricerca, mercato del lavoro, pubblica amministrazione, giustizia, concorrenza e appalti (scostamenti percentuali rispetto allo scenario base)

Fonte: DEF 2022 - Programma nazionale di riforma, pagina 9, Tavola II.4