pdf

pdf

infografica

infografica

AUDIO

AUDIO

La riforma del coordinamento delle politiche di bilancio degli Stati membri dell'Unione europea (cd. riforma della governance economica europea) è entrata in vigore il 30 aprile 2024 con la pubblicazione di tre atti legislativi: il regolamento (UE) 2024/1263 (cd. "braccio preventivo" che reca le disposizioni generali e le procedure), il regolamento (UE) 2024/1264 (cd. "braccio correttivo" che disciplina il monitoraggio e le sanzioni) e la direttiva (UE) 2024/1265 (che disciplina le tipologie di dati che ciascuno Stato deve raccogliere e pubblicare).

In linea con le finalità delle finanze pubbliche sane, sostenibili e responsabili, la nuova governance riforma il precedente Patto di stabilità e crescita, pur mantenendo i medesimi obiettivi di ridurre il rapporto debito/PIL di un punto percentuale in media ogni anno per i Paesi con un debito superiore al 90% del PIL e di contenere il rapporto deficit/PIL sotto il 3% annuo. Le nuove regole, infatti, incentrano il monitoraggio e il coordinamento sul medio termine, passando da un orizzonte annuale a un orizzonte di legislatura, e rafforzano la titolarità nazionale nell'individuazione, da parte dei singoli Stati e mediante confronto con la Commissione europea, di obiettivi di bilancio calibrati sulle specificità del contesto dei singoli Paesi.

Nel dettaglio, gli Stati membri dovranno rispettare la traiettoria di "spesa netta", individuata in termini di tasso percentuale di variazione, rispetto all'anno precedente, della "spesa primaria netta finanziata a livello nazionale" nominale.

La riforma prevede inoltre che tutti gli Stati membri dell'UE predispongano due nuovi documenti. Il primo è il Piano strutturale di bilancio: si tratta di un documento unico di programmazione economica pluriennale, di durata pari a una legislatura (5 anni per l'Italia) che stabilisce, in accordo con le istituzioni europee, il livello massimo di spesa pubblica annuale dello Stato per ciascuno degli anni del Piano e un programma di riforme e investimenti da conseguire nel medesimo periodo. Conclusa la fase della programmazione, l'attuazione del Piano è monitorata mediante un secondo documento, la Relazione annuale sui progressi compiuti, da presentare annualmente alle istituzioni europee entro aprile e riferita all'esercizio di bilancio dell'anno precedente. L'unico documento programmatorio è dunque il Piano strutturale di bilancio: la Relazione è invece un documento annuale di consuntivo.

La riforma modifica anche la procedura per debito e deficit eccessivi: essa viene mantenuta per gli Stati che presentano un deficit annuale superiore al 3% del PIL, mentre si prevede che non sia più attivata per gli Stati che, pur presentando un rapporto debito/PIL elevato (superiore al 60%), abbiano un rapporto deficit/PIL inferiore al 3% e rispettino la prefissata traiettoria di spesa netta. Inoltre, la riforma istituisce due clausole che consentono la sospensione temporanea delle regole in circostanze eccezionali, e quindi permettono deviazioni temporanee dal percorso della spesa netta, a condizione che non sia compromessa la sostenibilità di bilancio a medio termine: una clausola generale (art. 25 del regolamento) e una nazionale (art. 26).

La riforma del coordinamento delle politiche di bilancio degli Stati membri dell'Unione europea (cd. riforma della governance economica europea) è entrata in vigore il 30 aprile 2024 con la pubblicazione di tre atti legislativi: il regolamento (UE) 2024/1263 (cd. "braccio preventivo" che reca le disposizioni generali e le procedure), il regolamento (UE) 2024/1264 (cd. "braccio correttivo" che disciplina il monitoraggio e le sanzioni) e la direttiva (UE) 2024/1265 (cd. "quadro di bilancio", che disciplina le tipologie di dati statistici che ciascuno Stato deve raccogliere e pubblicare). Il considerando n. 42 del regolamento (UE) 2024/1263 rileva che i tre atti legislativi citati "incorporano nel diritto dell'Unione la sostanza del titolo III (patto di bilancio)" del cosiddetto Fiscal Compact del 2016, che in quanto trattato intergovernativo rimaneva escluso dal diritto dell'Unione.

Per un approfondimento, si rimanda al documento conclusivo dell'indagine conoscitiva svolta dalle Commissioni Bilancio della Camera dei deputati e del Senato della Repubblica, pubblicato a settembre 2024; per una sintesi, si veda l'infografica predisposta dal Servizio Studi della Camera dei deputati.

Al fine di dare attuazione ai citati atti legislativi la Commissione europea ha pubblicato 21 giugno 2024 la Comunicazione C/2024/3975, che riporta alcune linee guida sui contenuti obbligatori dei due nuovi documenti che ciascuno Stato membro è tenuto a presentare alle istituzioni europee.

In particolare, la Parte A (pagg. 1-16) prevede una lista di elementi da includere nel Piano strutturale di bilancio (il documento programmatico pluriennale): puntuali esempi delle tabelle di dati da utilizzare; alcuni requisiti sulle previsioni macroeconomiche tra cui quelle sul PIL e sull'impatto delle riforme e degli investimenti previsti; le procedure di calcolo di alcune componenti della spesa netta; i requisiti per la descrizione puntuale delle riforme e degli investimenti che gli Stati intendono adottare. La Parte B della Comunicazione (pagg. 16-29) prevede una simile lista per la Relazione annuale sui progressi compiuti (il documento annuale di consuntivo): il fac-simile delle tabelle di dati da utilizzare per l'indicatore di spesa netta, le variabili macroeconomiche e quelle di finanza pubblica; lo stato di avanzamento delle riforme e degli investimenti; gli allegati alla Relazione.

Inoltre, il 1° dicembre 2025 il Consiglio europeo ha adottato le Specificazioni sull'attuazione del Patto di stabilità e crescita (un documento tecnico, più noto come nuovo "Codice di condotta"), che sostituisce integralmente il precedente Codice di condotta del 15 maggio 2017.

Il nuovo Codice di condotta descrive nel dettaglio le voci che compongono l'aggregato di spesa netta, fornendo ad esempio la formula di stima della spesa ciclica per la disoccupazione e alcuni chiarimenti sulle spese finanziate dall'UE e del cofinanziamento nazionale (pag. 7). Sono illustrati anche i requisiti per la descrizione delle riforme e degli investimenti pluriennali che ciascuno Stato deve proporre nel Piano strutturale di bilancio e rendicontare annualmente nella Relazione annuale sui progressi compiuti (pagg. 10-15). Infine, il nuovo Codice di condotta disciplina il funzionamento della procedura per disavanzi eccessivi e il funzionamento del conto di controllo in cui vengono registrate le deviazioni dal percorso di spesa netta, preliminari all'eventuale apertura della procedura stessa (pagg. 16-19).

1.1 Il Regolamento (UE) 2024/1263

Il regolamento (UE) 2024/1263 abroga il regolamento (CE) n. 1466/97 e ridisegna il coordinamento delle politiche economiche e la sorveglianza sulle politiche di bilancio nell'ambito del Semestre europeo (cosiddetto "braccio preventivo"), recando le disposizioni generali e le procedure di monitoraggio del coordinamento della finanza pubblica degli Stati dell'Unione europea. Nel dettaglio, il Regolamento prevede che tutti gli Stati membri dell'UE predispongano un documento unico di programmazione economica pluriennale – il Piano strutturale di bilancio, di durata pari a una legislatura, 5 anni per l'Italia, disciplinato al Capo IV, artt. 11-20 – in cui stabiliscano, in accordo con le istituzioni europee, il livello massimo di spesa pubblica annuale dello Stato per ciascuno degli anni del Piano, e un programma di riforme e investimenti da conseguire nel medesimo periodo. Conclusa la fase della programmazione, l'attuazione del Piano è monitorata mediante la Relazione annuale sui progressi compiuti (articolo 21), da presentare annualmente alle istituzioni europee entro aprile e riferita all'esercizio di bilancio dell'anno precedente.

Il nuovo regolamento reca inoltre principi di flessibilità temporanea e istituisce due clausole che consentono la sospensione temporanea delle regole in circostanze eccezionali, e quindi permettono deviazioni temporanee dal percorso della spesa netta, a condizione che non sia compromessa la sostenibilità di bilancio a medio termine. La prima clausola di sospensione temporanea è generale (art. 25), e può essere attivata dal Consiglio in caso di grave recessione nell'area Euro o nell'Unione; la seconda clausola è nazionale (art. 26) e può essere attivata dal Consiglio in caso di eventi eccezionali avvenuti in uno Stato membro al di fuori dal controllo del governo nazionale (per un approfondimento, si veda l'apposito paragrafo).

1.2 Il Regolamento (UE) 2024/1264

L'articolo 126, paragrafo 1, del Trattato sul Funzionamento dell'Unione Europea (TFUE) prevede che "gli Stati membri devono evitare disavanzi pubblici eccessivi". Il Regolamento (UE) 2024/1264 interviene quindi sul Regolamento (CE) 1467/97 recando una nuova disciplina degli indicatori di monitoraggio di tali disavanzi, della relativa procedura di correzione, ed infine delle sanzioni in caso di violazioni degli impegni assunti.

In particolare, il Regolamento disciplina le procedure per disavanzi eccessivi, che possono essere attivate per due motivi differenti (debito eccessivo o deficit eccessivo) e che prevedono indicatori e modalità differenti l'una dall'altra.

La nuova procedura di disavanzo per debito eccessivo è attivata dal Consiglio dell'Unione europea su raccomandazione della Commissione quando si verificano le seguenti tre condizioni: debito pubblico superiore al 60% del PIL, deficit superiore allo 0,5% del PIL e scostamenti della spesa netta rispetto ai limiti autorizzati (misurati tramite il "conto di controllo"). La Commissione valuta anche fattori aggiuntivi, come l'entità delle deviazioni, l'attuazione di riforme ed investimenti previsti nel Piano strutturale di bilancio, la condizione del debito pubblico, l'aumento delle spese per la difesa. Qualora uno Stato sia sottoposto alla nuova procedura di debito eccessivo, dovrà effettuare un aggiustamento di bilancio e proporre un nuovo percorso di spesa netta che compensi gli eccessi di spesa netta precedenti, correggendo gli scostamenti cumulativi. In caso di modifica inadeguata della propria spesa netta, lo Stato potrà essere sottoposto a due ammende l'anno (una ogni sei mesi) di entità fino allo 0,05% del PIL.

La procedura per deficit eccessivo resta invece simile e viene attivata qualora il deficit superi il 3% del PIL, non ricorrano le circostanze eccezionali di cui alle clausole di salvaguardia generale e nazionale, ed infine l'eccesso non sia né eccezionale né temporaneo. L'attivazione della procedura determina una modifica dell'indicatore richiesto per l'aggiustamento. Infatti, in assenza di disavanzi, lo Stato deve assicurare il rispetto di un certo livello di spesa primaria netta, che è calcolato allo scopo di assicurare il raggiungimento di un certo ammontare di avanzo primario strutturale; invece, in caso di procedura per deficit eccessivo, lo Stato deve assicurare un certo ammontare di spesa netta, che però sarò calcolata partendo da un determinato obiettivo di avanzo strutturale – cioè, includendo anche gli interessi sul debito. Tale avanzo strutturale deve essere almeno pari allo 0,5% del PIL annuale fino a quando il rapporto deficit/PIL ecceda il valore di riferimento pari al 3%. La procedura per deficit eccessivo si conclude quando lo Stato membro riconduce il rapporto deficit/PIL è ridotto sotto al 3% "stabilmente", cioè sia nell'anno in corso che nell'anno successivo.

1.3 Direttiva (UE) 2024/1265 del Consiglio

La direttiva (UE) 2024/1265 modifica la direttiva 2011/85/UE, che aveva introdotto tra l'altro alcuni requisiti minimi in materia di contabilità pubblica, raccolta e trasmissione di alcune informazioni statistiche, criteri e procedure per la stima di previsioni macroeconomiche e di finanza pubblica utili per la predisposizione dei documenti di finanza pubblica, ed infine criteri per il consolidamento dei dati tra i vari settori della pubblica amministrazione (centrale e territoriale).

Le modifiche introdotte riguardano le procedure relative alle politiche di bilancio (il cosiddetto "quadro di bilancio") degli Stati membri che hanno adottato l'euro, ed hanno lo scopo di adeguare gli strumenti contabili al perseguimento degli obiettivi della programmazione finanziaria pluriennale e della verifica da parte delle istituzioni di bilancio indipendenti, prevedendo regole analoghe a quelle già definite nel cosiddetto Fiscal Compact del 2016, che in quanto trattato intergovernativo rimaneva escluso dal diritto dell'Unione.

Ai sensi dell'articolo 2, paragrafo 1, della direttiva (UE) 2024/1265 stessa, il recepimento negli ordinamenti nazionali deve avvenire entro il 31 dicembre 2025 tramite disposizioni legislative, regolamentari e amministrative nazionali. A tal fine, per l'Italia, l'articolo 1, comma 1, della legge di delegazione europea 2024 (legge 13 giugno 2025, n. 91), rinviando all'Allegato A, punto 13, ha conferito al Governo una delega al recepimento della direttiva.

A giugno 2026, non risultano ancora adottati atti normativi che attuino tale recepimento, poiché è ancora in corso l'operato del gruppo di lavoro costituito presso le Commissioni Bilancio della Camera dei deputati e del Senato della Repubblica allo scopo di riformare la disciplina nazionale in materia di contabilità pubblica. Tuttavia, la Commissione europea, nella Relazione in itinere predisposta in merito al recepimento della direttiva (Documento istituzionale 323 del 16 luglio 2025, redatto ai sensi dell'articolo 2, paragrafo 5, della medesima direttiva), evidenzia quanto segue in merito all'Italia (pp. 26-27):

Si evidenzia, da ultimo, che l'articolo 13 del decreto-legge 26 luglio 2026, n. 107 ha introdotto l'obbligo per l'Istituto nazionale di statistica (ISTAT) di elaborare, a decorrere dal 1° gennaio 2027, con cadenza trimestrale e secondo gli standard del Sistema europeo dei conti (SEC 2010), le stime dell'accreditamento o indebitamento netto delle amministrazioni pubbliche disaggregate per sottosettore, nonché di trasmetterle al Ministero dell'economia e delle finanze – Dipartimento della Ragioneria generale dello Stato per la successiva pubblicazione. Nella relazione illustrativa, il Governo ha chiarito che la disposizione ha lo scopo di recepire l'articolo 3, paragrafo 2, della citata direttiva 2011/85/UE, come modificata dalla direttiva (UE) 2024/1265.

1.4 Le prospettive di ulteriori modifiche

A seguito della riforma di aprile 2024, è ora in discussione l'aggiornamento del Regolamento (UE) n. 1173/2011 (cd. "regolamento delle sanzioni"), del Regolamento (UE) n. 473/2013 (cd. "regolamento sui documenti programmatici di bilancio") e del regolamento (UE) n. 472/2013 sulla sorveglianza rafforzata e post-programma per gli Stati membri dell'Eurozona che si trovano o rischiano di trovarsi in gravi difficoltà finanziarie.

Per quanto riguarda il Regolamento (UE) n. 1173/2011 (cd. "regolamento delle sanzioni"), la proposta di Regolamento COM (2025) 591 final propone di eliminare le disposizioni obsolete sulla "deviazione significativa" (art. 4 e seguenti) in quanto ora il Regolamento (UE) 2024/1264 l'ha ridefinita; suggerisce inoltre di modificare le disposizioni sulla durata e sugli importi delle sanzioni in caso lo Stato membro che registri disavanzi eccessivi non abbia attuato misure sufficienti di correzione. In merito al Regolamento (UE) n. 473/2013 (cd. "regolamento sui documenti programmatici di bilancio", presentati annualmente dai governi nazionali alla Commissione UE entro il 15 ottobre), la medesima proposta di Regolamento COM (2025) 591 final propone invece di introdurre gli opportuni riferimenti al nuovo documento programmatico – il Piano strutturale di bilancio di medio termine – e al nuovo indicatore di monitoraggio, la spesa netta, in luogo del precedente obiettivo di medio termine, nonché di ridurre e semplificare i dati che gli Stati devono trasmettere alla Commissione e revisioni delle sanzioni.

A giugno 2026, i negoziati in sede di trilogo sulla citata proposta di Regolamento COM (2025) 591 final sono ancora in corso di svolgimento (si veda l'iter aggiornato); il 14 aprile 2026 la Commissione per gli affari economici e monetari ha approvato una bozza di risoluzione e il 24 giugno 2026 la proposta di Regolamento ha ricevuto una prima approvazione presso il Comitato dei Rappresentanti Permanenti in seno al Consiglio europeo.

Infine, in merito al regolamento (UE) n. 472/2013 sulla sorveglianza rafforzata e post-programma per gli Stati membri dell'Eurozona che si trovano o rischiano di trovarsi in gravi difficoltà finanziarie, la Commissione ha presentato la proposta di regolamento COM(2025)593 al fine di chiarire che la sorveglianza rafforzata si applica solo quando l'assistenza finanziaria precauzionale richiede nuove misure, e di rafforzare la sorveglianza post-programma, adattandone l'intensità al livello del rischio di rimborso e alla necessità di misure correttive.

Come rileva l'apposita relazione del Ministero dell'economia e delle finanze, l'applicazione automatica della sorveglianza rafforzata disincentivava fortemente gli Stati membri a chiedere anche una semplice assistenza precauzionale: pertanto, la proposta ha anzitutto lo scopo di non sottoporre più a sorveglianza rafforzata "le forme di assistenza precauzionale che non utilizzano linee di credito precauzionali (ad esempio la linea PCCL del MES)"; la sorveglianza rafforzata "continua invece ad applicarsi nei confronti delle altre (ad esempio la linea ECCL del MES), anche se effettivamente non utilizzate" (Relazione del Ministero dell'economia e delle finanze, documento non numerato 15, n. 869, inviato alla Commissione Bilancio della Camera dei deputati il 27 marzo 2026, pag. 2). Inoltre, la Relazione rileva come la proposta di modifica chiarisca che, nel caso venissero introdotti nuovi strumenti di assistenza finanziaria precauzionale da parte del MES, la Commissione valuterebbe caso per caso la necessità di attivare la sorveglianza rafforzata, introducendo così un approccio più flessibile. Rimarrebbe, in ogni caso, impregiudicata la facoltà per la Commissione di dare volontariamente avvio a tale procedura, laddove lo ritenga necessario.

Analogamente, ad aprile 2026, i negoziati in sede di trilogo sulla citata proposta di regolamento COM(2025)593 sono ancora in corso di svolgimento (si veda l'iter aggiornato); il 14 aprile 2026 la Commissione per gli affari economici e monetari ha approvato una bozza di risoluzione e il 24 giugno 2026 la proposta di Regolamento ha ricevuto una prima approvazione presso il Comitato dei Rappresentanti Permanenti in seno al Consiglio europeo.

Il considerando n. 42 del regolamento (UE) 2024/1263 rileva che i tre atti legislativi con i quali è stata attuata la riforma – regolamento (UE) 2024/1263, regolamento (UE) 2024/1264, direttiva (UE) 2024/1265 – "incorporano nel diritto dell'Unione la sostanza del titolo III (patto di bilancio)" del cosiddetto Fiscal Compact del 2016, che in quanto trattato intergovernativo rimaneva escluso dal diritto dell'Unione. In continuità con il passato, la nuova disciplina ha quindi come obiettivo primario quello di assicurare la sostenibilità della finanza pubblica degli Stati membri.

Le principali novità introdotte sono invece le seguenti:

L'obiettivo della sostenibilità delle finanze pubbliche è quindi ora perseguito stabilendo, per ciascuno Stato, un percorso di aggiustamento di bilancio, che contempera la presenza della programmazione di medio-lungo periodo e che differenzia la durata e l'entità dell'aggiustamento tra i vari Paesi sulla base delle loro specifiche condizioni. Il percorso di aggiustamento presenta due finalità:

2.1. L'analisi di sostenibilità del debito e la plausibilità della riduzione del rapporto debito/PIL

Per conseguire gli obiettivi di riduzione del rapporto debito/PIL e deficit/PIL, la spesa netta è elaborata sulla base di un'analisi di sostenibilità del debito (debt sustainability analysis, DSA) che, ai sensi dell'art. 10 del Regolamento (UE) 2024/1263, deve stimare una riduzione "plausibile", ovvero che si riscontri, a politiche invariate, sia nello scenario di base che in scenari avversi, valutati tramite stress test "deterministici" e "stocastici".

La DSA costituisce quindi una forma di simulazione stocastica. Nelle simulazioni stocastiche, le proiezioni del rapporto debito/PIL sono effettuate associando una determinata probabilità (un processo è stocastico se la sua evoluzione nel tempo viene descritta secondo leggi probabilistiche e non deterministiche) al verificarsi di variazioni nel tasso di crescita nominale, nei tassi di interesse (a breve e lungo termine), nel saldo primario e nel tasso di cambio (per i Paesi non appartenenti all'area euro).

Questo approccio consente di proiettare le possibili traiettorie del rapporto debito/PIL al manifestarsi di shock stocastici sulle relative variabili economiche, finanziarie e fiscali, e di stimare la probabilità che tale rapporto segua un percorso sostenibile (per approfondire, si veda il Dossier predisposto dai servizi di documentazione parlamentari sul Documento programmatico di finanza pubblica di ottobre 2025, pp. 80-84). In particolare, i test con simulazioni casuali devono tener conto dell'incertezza sulle determinanti della dinamica del rapporto debito/Pil come misurata nell'esperienza storica ed evidenziare che nel quinquennio successivo all'aggiustamento il rapporto debito/Pil sia in discesa in almeno il 70 per cento dei casi.

In merito al funzionamento della DSA e ad alcune questioni metodologiche, si veda l'approfondimento a cura dell'Osservatorio per la finanza pubblica della Camera dei deputati nel Dossier (pp. 25-27) relativo al Piano strutturale di bilancio di medio termine nonché lo studio "la plausibilità della riduzione del rapporto debito/PIL nelle nuove regole di bilancio europee" nell'ambito dei "Quaderni del rapporto sul coordinamento della finanza pubblica" a cura della Corte dei Conti, Sezioni riunite in sede di controllo (delibera n. 14/SSRRCO/RCFP/2025 del 2 ottobre 2025).

2.2 Le novità del passaggio dall'Obiettivo di medio periodo all'indicatore di spesa netta

Come evidenzia il citato documento conclusivo dell'indagine conoscitiva svolta dalle Commissioni Bilancio della Camera dei deputati e del Senato della Repubblica (p. 67), la principale novità del nuovo quadro di governance è soprattutto negli strumenti di monitoraggio: si osserva un "passaggio da un sistema di regole incentrato su obiettivi programmatici formulati in termini di saldo strutturale" (un determinato saldo primario strutturale, fissato da ultimo per l'Italia pari a un avanzo dello 0,5% del PIL ogni anno) "e strettamente dipendente da variabili non osservabili e di incerta determinazione, quali il PIL potenziale e l'output gap – a un sistema basato su un indicatore espresso in termini di limite alla crescita annua di un aggregato di spesa netta". Gli Stati membri non devono quindi più raggiungere il loro Obiettivo di Medio Termine; devono invece fissare, in accordo con le istituzioni europee, il livello massimo di spesa pubblica nominale annuale per il Paese per tutti gli anni di durata del Piano strutturale di bilancio (una legislatura, 5 anni per l'Italia).

In ogni caso, per calcolare la spesa netta, occorre anzitutto verificare se gli Stati presentino disavanzi eccessivi, osservandone il rapporto debito/PIL e deficit/PIL; successivamente, per calcolare la correzione richiesta, occorre stimare il PIL potenziale, che permette di stimare la differenza tra la crescita potenziale dell'economia e la crescita reale (divario di PIL, output gap), al fine di individuare l'avanzo primario strutturale necessario per ridurre tali disavanzi. Infine, l'obiettivo di saldo primario strutturale viene tradotto in una traiettoria di spesa primaria netta.

Pertanto, sia il vecchio indicatore (l'obiettivo di medio periodo) che il nuovo (la spesa netta) sono ambedue calcolati sulla base del saldo primario strutturale, che si basa sul calcolo del PIL potenziale, una variabile non osservabile, e che continua ad essere stimato dalla Commissione e trasmesso agli Stati membri (articolo 9, paragrafo 1, lettera c) del Regolamento (UE) 2024/1263). tuttavia, la novità consiste nel fatto che ora la spesa netta è fissata una volta all'inizio del periodo di programmazione (5 anni per l'Italia) e non è più modificata nel corso dei cinque anni successivi, anche qualora un peggioramento delle stime chiederebbe di diminuire il volume di spesa pubblica, o un miglioramento permettesse di aumentarlo.

Infine, in relazione alle priorità politiche comuni che il nuovo insieme di regole si propone di perseguire (coesione sociale e territoriale, transizione digitale, demografica ed ecologica, resilienza sociale ed economica, sicurezza energetica, difesa), è previsto l'obbligo per gli Stati membri di indicare, nei propri Piani strutturali di bilancio, investimenti e riforme finalizzate a perseguire tali obiettivi (articolo 13, lettera c) del regolamento (UE) 2024/1263) e di dare conto della relativa attuazione nell'ambito delle Relazioni annuali sui progressi compiuti. È altresì previsto che il Consiglio dell'UE tenga conto, nella deliberazione della procedura per disavanzi eccessivi, delle spese volte a perseguire tali obiettivi comuni (articolo 2, paragrafo 3, del regolamento (UE) 2024/1264). Da ultimo, per quanto concerne le spese per la difesa, si prevede che siano tenute in debito conto nella deliberazione della procedura per disavanzi eccessivi (articolo 2, paragrafo 3, lettera e) del regolamento (UE) 2024/1264).

Come anticipato, tra le principali novità della riforma vi è la modifica dell'indicatore di riferimento, dal precedente obiettivo di medio termine (OMT) espresso mediante il saldo primario strutturale, alla nuova "spesa netta". Il livello di spesa pubblica viene infatti fissato calcolando un nuovo indicatore, la spesa primaria netta finanziata a livello nazionale, generalmente definita semplicemente "spesa netta".

La spesa netta presenta due novità rilevanti: corrisponde a un aggregato di spesa, non più a un saldo tra entrate e spese, ed è calcolata come variabile osservabile – il volume di spesa – non più come elemento da ricavare mediante ipotesi econometriche. Lo scopo di sostituire il monitoraggio incentrato sul saldo primario strutturale con il monitoraggio fondato sulla spesa netta consiste nel garantire la funzione anticiclica di stabilizzazione macroeconomica della politica fiscale degli Stati membri, come rileva il Considerando n. 13 del Regolamento (UE) 2024/1263: "Tale indicatore [la spesa netta], che non è influenzato dal funzionamento degli stabilizzatori automatici e da altre fluttuazioni delle spese al di fuori del controllo diretto del governo, lascia un margine di manovra per la stabilizzazione macroeconomica anticiclica".

Conseguentemente, il citato documento conclusivo dell'indagine conoscitiva svolta dalle Commissioni Bilancio della Camera dei deputati e del Senato della Repubblica (p. 67) illustra come: "questo cambiamento è stato introdotto al fine di adottare, quale unico strumento operativo di programmazione e di monitoraggio della finanza pubblica, un indicatore che, in linea di principio, dovrebbe essere più direttamente controllabile da parte degli amministratori pubblici e, in linea di massima, meno soggetto a incertezze e a sostanziali revisioni di stima".

La spesa netta, come definita dall'articolo 2, punto 2, del Regolamento (UE) 2024/1263, è calcolata partendo dalla spesa complessiva delle pubbliche amministrazioni (amministrazioni centrali, amministrazioni locali, enti di previdenza) escludendo le seguenti voci:

La traiettoria è fissata una volta all'inizio del periodo di programmazione e non è più modificata nel corso dei cinque anni successivi, anche qualora un peggioramento delle stime chiedesse di diminuire il volume di spesa pubblica, o un miglioramento permettesse di aumentarlo. Sono ammesse deroghe solo in caso di attivazione di una clausola di salvaguardia nazionale o generale a seguito di eventi imprevisti e fuori dal controllo degli Stati membri. Al momento, è disposta solo la clausola di salvaguardia nazionale per le spese per la difesa (istituita l'8 luglio 2025).

Per una panoramica sui percorsi di spesa netta dei singoli Stati UE e sul raffronto dei relativi scostamenti con le soglie di tolleranza previste dalla normativa europea sulla governance economica, si veda il Dossier sull'attuazione dei Piani strutturali di bilancio a giugno 2026 predisposto dall'Osservatorio sulla finanza pubblica e le politiche di bilancio della Camera dei deputati. Le infografiche sugli indicatori economici e finanziari dedicate alla spesa netta, a cura del Servizio Studi – Dipartimento Bilancio della Camera dei deputati, consentono un confronto delle traiettorie tra le principali economie dell'area euro:

Fonte: infografiche sugli indicatori economici e finanziari dedicate alla spesa netta, a cura del Servizio Studi – Dipartimento Bilancio della Camera dei deputati.

3.1 Approfondimento: la componente ciclica della spesa per sussidi di disoccupazione

Tra le voci da escludere dalla spesa pubblica quando viene effettuato il calcolo della spesa netta vi è la "componente ciclica della spesa per disoccupazione", che consiste nella stima della maggiore o minore quota di spesa per disoccupazione (prestazioni sociali in denaro) che lo Stato deve sostenere in un determinato anno rispetto a una stima di spesa "normale" per la disoccupazione che si presume si verifichi quando la disoccupazione è al suo livello "naturale" o "strutturale" (Codice di condotta adottato a dicembre 2025, pag. 7).

Il calcolo avviene dunque confrontando due aggregati:

La differenza tra i due tassi di disoccupazione, quello stimato "naturale" e quello effettivo, viene poi proporzionata alla spesa per prestazioni sociali in denaro relative alla funzione ‘disoccupazione', come classificata nella funzione 10.5 della COFOG (Classificazione della spesa pubblica per funzione), convalidata e pubblicata da Eurostat (Codice di condotta di dicembre 2025, pag. 7).

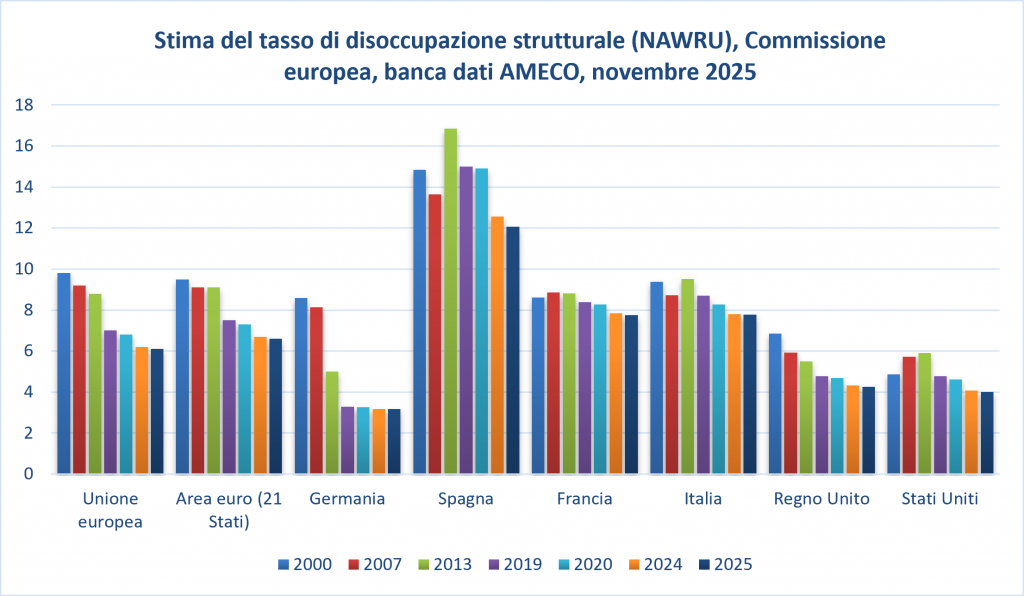

Di seguito, si riportano le stime del tasso NAWRU di disoccupazione "naturale" o "strutturale", come risultanti dalle più recenti stime dell'Annual macroeconomic database AMECO della Commissione europea di novembre 2025:

Fonte: Stima del tasso di disoccupazione strutturale (NAWRU), Commissione europea, banca dati AMECO, novembre 2025.

Quando il tasso di disoccupazione effettivo è più alto del tasso di disoccupazione "strutturale" (NAWRU), ovvero vi è una più elevata disoccupazione rispetto all'equilibrio, si presume che lo Stato stia sostenendo una maggiore spesa per disoccupazione rispetto alla spesa "strutturale"; la quota di (maggiore) spesa ciclica per disoccupazione viene quindi scorporata dalla spesa pubblica poiché è una maggiore spesa determinata da fattori – la congiuntura economica – fuori dal controllo diretto del governo e che quindi si ritiene non debbano comprimere la normale capacità di spesa dello Stato.

Viceversa, se il tasso di disoccupazione effettivo è più basso del tasso di disoccupazione "strutturale" (ovvero ciò che si è verificato sia nel 2024 che nel 2025 per l'Italia e la Spagna, e in misura minore per la Francia), cioè vi è una più bassa disoccupazione rispetto all'equilibrio, si presume che lo Stato stia sostenendo una minore spesa per disoccupazione rispetto alla spesa "strutturale". Siccome tale minore spesa è determinata da fattori – la congiuntura economica – fuori dal controllo diretto del governo, si è ritenuto che questo risparmio non debba aumentare la normale capacità di spesa dello Stato. Pertanto, "quando il tasso di disoccupazione scende al di sotto del NAWRU, il gap di disoccupazione risulta negativo, e la correzione ciclica applicata alla spesa per disoccupazione produce un effetto sfavorevole sull'aggregato di spesa" (DPFP di ottobre 2025): questo avviene poiché la (minore) spesa ciclica per disoccupazione viene indicata come un numero negativo, così che sottraendo all'aggregato della spesa della PA un numero negativo si ottenga un aumento dell'aggregato di spesa netta, comprimendo quindi la normale capacità di spesa dello Stato.

3.2 Approfondimento: le misure discrezionali sul lato delle entrate escludendo le entrate una tantum e le entrate finanziate dall'UE

L'indicatore della spesa netta monitora solo le voci di spesa: pertanto, sottraendo dalla spesa complessiva delle Pubbliche Amministrazioni le cinque voci di spesa da non considerare si ottiene la spesa primaria netta finanziata a livello nazionale (al lordo delle misure discrezionali sul lato delle entrate – DRM). Tuttavia, anche le misure sul lato delle entrate costituiscono un importante strumento di politica economica. Pertanto, si è ritenuto opportuno classificare come "spesa" anche una modifica delle misure discrezionali di entrata (DRM) a carattere permanente rispetto a quelle vigenti nell'anno di riferimento nel quale è stata calcolata la spesa netta di partenza. Infatti, nuove maggiori entrate permanenti permettono un aumento delle spese, mentre la riduzione strutturale di entrate richiede di essere coperta da minori spese (Commissione europea, Report on Public Finances in EMU, Institutional Paper 325, settembre 2025, p. 61).

Le misure discrezionali sul lato delle entrate (DRM) a carattere permanente sono state inizialmente introdotte nelle regole del Patto di stabilità mediante l'articolo 5, paragrafo 1 del Regolamento (CE) 1466/97, come modificato dal Regolamento (UE) 1175/2011; il Regolamento non prevedeva tuttavia una definizione, contenuta invece nel Codice di condotta (paragrafo 3, capoverso 3.3, pag. 43 dell'ultima versione del 15 maggio 2017, precedente alla riforma 2024): "For a government action to be considered as a discretionary revenue measure (DRM) with a permanent effect, it should be: (i) an autonomous intervention by the government; (ii) enacted or credibly announced in sufficient detail; and (iii) with a direct budgetary impact."

Le misure discrezionali sul lato delle entrate (DRM) a carattere permanente sono quindi misure che derivano da azioni interamente sotto il controllo dei singoli governi nazionali, che sono attuate oppure preannunciate con sufficienti dettagli, e che abbiano un impatto diretto e quantificabile sul bilancio, escludendo invece gli aggiustamenti puramente automatici o gli effetti di retroazione ("behavioural responses" o "second-round effects"). (Commissione europea, Report on Public Finances in EMU, Institutional Paper 325, settembre 2025, pp. 61). La Commissione europea evidenzia che si tratta, quindi, non di un dato statistico ma di una stima, effettuata dalla Commissione stessa, considerando sia le informazioni fornite direttamente dagli Stati membri, sia da tutte le altre informazioni disponibili pubblicamente, quali ad esempio disegni di legge, dichiarazioni del governo e rapporti e documenti dalle banche centrali e dalle istituzioni fiscali indipendenti quali, in Italia, l'Ufficio parlamentare di bilancio (Commissione europea, Report on Public Finances in EMU, Institutional Paper 325, settembre 2025, p. 61-62).

Pertanto, sebbene l'articolo 2, punto 2), del Regolamento (UE) 1263/2024 non ne dia una definizione, è stato successivamente chiarito che l'indicatore rilevante sia quello delle misure discrezionali sul lato delle entrate (DRM) a carattere permanente, e quindi debba essere calcolato "al netto delle misure finanziate dalla UE e delle misure una tantum di entrata" (Documento programmatico di bilancio 2026, nota a piè di pagina 10, pag. 6). Infatti, applicando la definizione di cui al Codice di condotta, le "misure finanziate dalla UE" non possono essere DRM in quanto non derivano da azioni interamente sotto il controllo dei singoli governi nazionali, mentre le misure una tantum di entrata sono, per definizione, misure non permanenti. In generale, per le specifiche metodologie di calcolo, la Commissione europea ha chiarito che continuano ad applicarsi le procedure previste dal precedente Codice di condotta (supra); le poche modifiche sono evidenziate nella medesima pubblicazione (Report on Public Finances in EMU, Institutional Paper 325, settembre 2025, pp. 62-71)

È dunque importante evidenziare che le entrate di carattere discrezionale (DRM) sono una voce complessiva, che si compone di tre componenti (le entrate da misure finanziate dall'UE, le entrate una tantum, le entrate discrezionali permanenti) e che in realtà una sola di queste tre voci, cioè l'ultima, è rilevante ai fini della spesa netta: le entrate discrezionali "permanenti" ("discretionary measures with a permanent effect", Codice di condotta del 2017, pag. 43). Se queste sono positive, significa che è possibile utilizzare tali maggiori entrate permanenti per aumentare la spesa netta consentita; se queste sono negative, significa che si tratta di minori entrate permanenti, che di fatto riducono la spesa netta effettuabile.

La disciplina ed i contenuti del nuovo documento di programmazione pluriennale, denominato Piano nazionale strutturale di bilancio di medio termine, o "Piano strutturale di bilancio", sono disposti dall'articolo 2, punto 6, e dal Capo IV, articoli 11-20, del Regolamento (UE) 1263/2024; inoltre, ulteriori indicazioni sono poi state fornite nella Comunicazione C/2024/3975 della Commissione europea del 21 giugno 2024.

Il Piano deve essere presentato da ciascuno Stato membro alla Commissione ed al Consiglio dell'Unione europea, ed ha lo scopo di definire la programmazione economica pluriennale – sia in termini di saldi di finanza pubblica, sia di riforme ed investimenti finalizzati ad incrementare la crescita potenziale dell'economia – per un periodo di quattro o cinque anni, a seconda della durata della legislatura di ciascuno Stato membro (5 anni per l'Italia). Il Piano deve contenere, in particolare, i seguenti elementi:

Come da iter sperimentato per l'approvazione dei PNRR nazionali, i Piani di bilancio dovranno essere valutati dalla Commissione entro sei settimane, e successivamente approvati dal Consiglio tramite raccomandazione sempre entro sei settimane normalmente a seguito della raccomandazione della Commissione.

Infine, con la stessa metodologia (presentazione, vaglio della Commissione, approvazione dal Consiglio dell'Unione europea), saranno valutate le eventuali richieste di estensione del percorso di aggiustamento di bilancio, a condizione che lo Stato richiedente si impegni in un programma di investimenti e riforme ulteriori e ambiziose. La revisione del Piano potrà avvenire nei seguenti casi: nomina di un nuovo Governo, impossibilità di attuazione per circostanze oggettive (entro 12 mesi dalla scadenza del Piano previgente), procedura per gli squilibri macroeconomici eccessivi o a seguito di richiesta approvata con raccomandazione dal Consiglio.

Il nuovo regolamento prevede una deroga alla presentazione del Piano strutturale di bilancio per gli Stati membri sottoposti a un programma di aggiustamento macroeconomico secondo la procedura di sorveglianza rafforzata del regolamento (UE) n. 472/2013 del Parlamento europeo e del Consiglio. In questo caso, nell'elaborazione del programma di aggiustamento macroeconomico si tiene conto anche degli impegni assunti nel Piano strutturale di bilancio. Uno Stato membro non è tenuto a presentare un Piano né la Relazione di monitoraggio se sottoposto a un programma di aggiustamento macroeconomico conseguente a una richiesta di assistenza finanziaria.

Per una panoramica sullo stato di attuazione dei Piani strutturali di bilancio degli Stati UE si veda il Dossier sull'attuazione dei Piani strutturali di bilancio a giugno 2026 predisposto dall'Osservatorio sulla finanza pubblica e le politiche di bilancio della Camera dei deputati.

La riforma della governance economica europea ha previsto, accanto al documento di programmazione pluriennale (il Piano strutturale di bilancio), una Relazione annuale sui progressi compiuti. Si tratta di un documento di consuntivo presentato annualmente e finalizzato a verificare la corretta attuazione, nell'anno precedente, delle riforme ed investimenti indicati nel Piano, a monitorare il rispetto della traiettoria di spesa netta fissata per l'anno e ad aggiornare i dati macroeconomici e le previsioni di finanza pubblica.

Nel dettaglio, la disciplina ed i contenuti del nuovo documento annuale di monitoraggio a consuntivo, denominato Relazione annuale sui progressi compiuti o APR (Annual progress report), sono disposti dall'articolo 2, punto 7, e dal Capo V, articolo 21, del Regolamento (UE) 1263/2024; inoltre, ulteriori indicazioni sono poi state fornite nella Comunicazione C/2024/3975 della Commissione europea del 21 giugno 2024.

La Relazione deve essere presentata annualmente, entro il 30 aprile, e riporta, in particolare, i seguenti elementi:

Per il 2026, gli Stati UE hanno presentato le proprie Relazioni annuali sui progressi compiuti (APR) tra il 14 aprile e il 7 maggio: la Commissione ha reso note le proprie valutazioni su tali documenti il 3 giugno 2026 nell'ambito del c.d. "Pacchetto di Primavera" del Semestre europeo. Il Dossier sull'attuazione dei Piani strutturali di bilancio a giugno 2026, predisposto dall'Osservatorio sulla finanza pubblica e le politiche di bilancio della Camera dei deputati, dà conto delle valutazioni che la Commissione ha espresso sugli APR, con particolare riferimento alla coerenza dei tassi di crescita della spesa primaria netta con i limiti massimi raccomandati, per ciascun Paese, dal Consiglio e del raffronto dei relativi scostamenti con le soglie di tolleranza previste dalla normativa europea sulla governance economica.

Sono inoltre offerti elementi di raffronto tra i dati pubblicati dalla stessa Commissione (dati di consuntivo 2025 e dati previsionali 2026 e 2027) riferiti ai vari Stati, riguardanti i saldi di bilancio, nominali e strutturali, i livelli di debito pubblico e l'indicatore di fiscal stance, che dà conto dell'orientamento, espansivo o restrittivo, dell'impulso impresso dalla politica di bilancio all'economia nel breve periodo.

Come anticipato, l'articolo 126, paragrafo 1, del Trattato sul Funzionamento dell'Unione Europea (TFUE) prevede che "gli Stati membri devono evitare disavanzi pubblici eccessivi". Le procedure in caso di disavanzi eccessivi, che possono essere attivate per due motivi differenti (debito eccessivo o deficit eccessivo) e che prevedono indicatori e modalità differenti l'una dall'altra, sono disciplinate dal Regolamento (CE) 1467/97 come modificato dal Regolamento (UE) 2024/1264.

Il passaggio da un monitoraggio basato su debito e deficit a uno fondato sul rispetto della spesa netta comporta, tra l'altro, una modifica delle principali condizioni per l'attivazione della prima tipologia di procedura per disavanzi eccessivi, cioè quella basata sul disavanzo per debito eccessivo. In particolare, sono ora esentati dalla procedura gli Stati che, pur presentando un rapporto debito/PIL elevato (superiore al 60%), abbiano un rapporto deficit/PIL inferiore al 3% e rispettino la prefissata traiettoria di spesa netta. Nel dettaglio, l'articolo 2, paragrafo 2, del Regolamento (CE) n. 1467/97, come sostituito dall'articolo 1, punto 1), del Regolamento (UE) 2024/1264, attualmente dispone che:

"2. Qualora il rapporto tra il debito pubblico e il prodotto interno lordo (PIL) ecceda il valore di riferimento, si considera che si stia riducendo in misura sufficiente e si avvicini al valore di riferimento con un ritmo adeguato ai sensi dell'articolo 126, paragrafo 2, lettera b), TFUE, se lo Stato membro interessato rispetta il proprio percorso della spesa netta stabilito dal Consiglio. La Commissione elabora una relazione a norma dell'articolo 126, paragrafo 3, TFUE quando il rapporto debito pubblico/PIL supera il valore di riferimento, la posizione di bilancio non è prossima al pareggio o in attivo e le deviazioni registrate nel conto di controllo dello Stato membro superano: a) 0,3 punti percentuali del PIL ogni anno, o b) 0,6 punti percentuali del PIL cumulativamente."

Pertanto, la nuova procedura per debito eccessivo è attivata dal Consiglio europeo su raccomandazione della Commissione solo quando si verificano tutte le seguenti tre condizioni (nuovo art. 2, Regolamento (CE) 1467/97):

La Commissione dovrà valutare l'avvio di tale procedura considerando anche le seguenti ulteriori condizioni previste dalla disciplina europea: l'entità della deviazione dai livelli previsti, lo stato di attuazione di riforme e investimenti, la condizione del debito pubblico, l'aumento delle spese per la difesa. Qualora uno Stato sia sottoposto alla nuova procedura di debito eccessivo a seguito del verificarsi delle tre condizioni sopra elencate, dovrà effettuare un aggiustamento di bilancio e proporre un nuovo percorso di spesa netta. Il nuovo livello della spesa netta non potrà superare quello precedente e dovrà compensare gli eccessi di spesa netta precedenti, correggendo gli scostamenti cumulativi. Se lo Stato non modifica adeguatamente il livello di spesa netta, potrà essere sottoposto a due ammende l'anno (una ogni sei mesi) di entità fino allo 0,05% del PIL (nuovo articolo 12, Regolamento (CE) 1467/97). Pertanto, la nuova procedura potrebbe rivelarsi più flessibile della precedente sia per la maggiore discrezionalità riconosciuta alla Commissione europea nel valutare se attivare o meno la suddetta procedura, sia per l'entità della correzione di bilancio richiesta, con il superamento del criterio, più stringente, della riduzione di 1/20 annuo del valore del rapporto debito/PIL eccedente il parametro di riferimento.

La seconda tipologia, cioè la procedura di disavanzo per deficit eccessivo, rimane sostanzialmente immutata (si veda il nuovo Codice di condotta, pag. 23) e continua ad essere attivata secondo il medesimo criterio precedente, cioè qualora si verifichino tutte e tre le seguenti condizioni:

L'attivazione della procedura determina una modifica dell'indicatore richiesto per l'aggiustamento. Infatti, in assenza di disavanzi, lo Stato deve assicurare il rispetto di un certo livello di spesa primaria netta, che è calcolato allo scopo di assicurare il raggiungimento di un certo ammontare di avanzo primario strutturale; invece, in caso di procedura per deficit eccessivo, lo Stato deve assicurare un certo ammontare di spesa netta, che però sarò calcolata partendo da un determinato obiettivo di avanzo strutturale – cioè, includendo anche gli interessi sul debito. Tale avanzo strutturale deve essere almeno pari allo 0,5% del PIL annuale fino a quando il rapporto deficit/PIL ecceda il valore di riferimento pari al 3% (nuovo art. 2, paragrafo 4, Regolamento (CE) 1467/97).

L'importanza di tale distinzione è evidenziata dal considerando n. 23 del Regolamento (UE) 2024/1264 (cd. "braccio correttivo"), che precisa come "la Commissione, per un periodo transitorio nel 2025, nel 2026 e nel 2027 e al fine di non compromettere gli effetti positivi [del PNRR], al momento di stabilire il percorso correttivo proposto per il primo piano strutturale di bilancio a medio termine per il 2025, il 2026 e il 2027 nell'ambito della procedura per i disavanzi eccessivi, può adeguare il parametro di riferimento per tenere conto dell'aumento dei pagamenti degli interessi". Tuttavia, tale conteggio – più favorevole per gli Stati con elevati costi per gli interessi sul debito pubblico, tra cui l'Italia – è transitorio e può avvenire solo a condizione che "lo Stato membro spieghi come garantirà la realizzazione delle riforme e degli investimenti in risposta alle principali sfide individuate nel contesto del semestre europeo, in particolare nelle raccomandazioni specifiche per paese, e affronterà le priorità comuni dell'Unione […] coerentemente con l'obiettivo di realizzare una transizione verde e digitale e lo sviluppo di capacità di difesa" (considerando n. 23 del Regolamento (UE) 2024/1264). Lo stesso Codice di condotta approvato a dicembre 2025 ha successivamente specificato che si tratta di un regime transitorio, concluso il quale si tornerà ad un aggiustamento espresso in termini di avanzo strutturale e non di avanzo primario strutturale.

La procedura per deficit eccessivo si conclude quando lo Stato membro riconduce il rapporto deficit/PIL "stabilmente" al di sotto del 3%, come indicato dal nuovo articolo 8, paragrafo 3, del Regolamento (CE) 1467/97: cioè, quando la Commissione europea prevede, nelle sue stime, che il rapporto deficit/PIL rimanga al di sotto del 3% sia nell'anno in corso che nell'anno successivo, come precisa il Codice di condotta approvato a dicembre 2025 (pag. 28). Pertanto, la procedura per deficit eccessivo può essere conclusa anticipatamente rispetto alla scadenza fissata, non appena cioè lo Stato membro riconduca il rapporto deficit/PIL "stabilmente" al di sotto del 3% (Codice di condotta, pag. 28).

Come anticipato, il regolamento (UE) 2024/1263 ha istituito, agli articoli 25 e 26, due clausole che consentono la sospensione temporanea delle regole in circostanze eccezionali, e quindi permettono deviazioni temporanee dal percorso della spesa netta, a condizione che non sia compromessa la sostenibilità di bilancio a medio termine.

La prima clausola di sospensione temporanea è generale (art. 25), e può essere attivata dal Consiglio in caso di grave recessione nell'area Euro o nell'Unione; la seconda clausola è nazionale (art. 26) e può essere attivata dal Consiglio in caso di eventi eccezionali avvenuti in uno Stato membro al di fuori dal controllo del governo nazionale.

Attualmente, la clausola di salvaguardia generale non è stata ancora mai attivata, mentre quella per la difesa risulta, a luglio 2026, attivata da 18 Stati.

7.1 La clausola di salvaguardia nazionale per l'aumento delle spese per la difesa

A seguito della delineazione della facoltà di ulteriore spesa per la difesa in deroga ai limiti di spesa posti nel Patto di stabilità e crescita, proposta nella lettera della Presidente della Commissione europea del 4 marzo 2025 e discussa già nel Consiglio europeo straordinario del 6 marzo 2025, il 19 marzo 2025, la Commissione ha presentato la Comunicazione C(2025) 2000 final.

La comunicazione illustra come l'attivazione della clausola di salvaguardia nazionale consentirebbe agli Stati membri di deviare rispetto ai tassi massimi di crescita della spesa netta, stabiliti dal Consiglio al momento dell'approvazione dei piani strutturali di bilancio di medio termine o della definizione dei percorsi correttivi nell'ambito della procedura per i disavanzi eccessivi. La deviazione massima consentita sarebbe pari all'1,5% del PIL di ciascun anno per gli anni 2025, 2026, 2027 e 2028, e potrà essere impiegata esclusivamente per la spesa totale per la difesa, comprendente sia gli investimenti che la spesa corrente, limitatamente alla spesa classificata nella divisione COFOG 02 — Difesa. Gli importi saranno determinati con esattezza quando saranno disponibili i dati di consuntivo, al fine di garantire che la flessibilità aggiuntiva sia utilizzata solo per gli scopi previsti.

Nel dettaglio, in tale Comunicazione, la Commissione rileva che: "Per l'applicazione della clausola di salvaguardia nazionale, la flessibilità riguarderebbe l'aumento della spesa totale per la difesa, comprendente sia gli investimenti che la spesa corrente […] Pertanto, ai fini dell'applicazione coerente della clausola di salvaguardia nazionale, è essenziale utilizzare i dati della contabilità nazionale, in particolare le statistiche compilate nell'ambito della divisione COFOG 02 — Difesa. L'applicazione della clausola di salvaguardia nazionale corrisponderà all'intera categoria statistica della divisione COFOG 02 - Difesa, che è un concetto vicino all'aggregato utilizzato dalla NATO" (pag. 5).

La spesa soggetta a flessibilità è dunque la spesa relativa alla divisione COFOG 02 — Difesa. La Comunicazione precisa altresì, a pag. 6, i limiti di tale flessibilità, indicando come essa sia pari all'1,5% del PIL di ciascun anno:

"La flessibilità prevista dalla clausola di salvaguardia nazionale rispetto al percorso della spesa netta stabilito dal Consiglio dovrebbe essere limitata all'1,5 % del PIL e dovrebbe essere sufficiente a far fronte all'aumento della spesa per la difesa. L'aumento della spesa per la difesa coperto dalla flessibilità prevista dalla clausola di salvaguardia nazionale sarebbe calcolato rispetto all'anno di riferimento fino a un massimo dell'1,5 % del PIL per ogni anno di applicazione della clausola. Gli aumenti superiori a tale importo sarebbero soggetti alle normali valutazioni di conformità".

Si noti infine che per ciascun Paese, l'anno di riferimento in base a cui calcolare l'aumento di spesa per la difesa – sottoponibile a esenzione dai requisiti del nuovo Patto di stabilità – può essere differente. Per esempio, per gli Stati che prevedono di registrare nel 2025 una spesa per difesa in rapporto al PIL 2025 minore rispetto alla spesa per difesa 2021 rispetto al PIL 2021 (Grecia, Slovenia), o comunque che hanno registrato come livello più basso di spesa per difesa quella effettuata in un anno differente dal 2021 (Bulgaria), l'anno di riferimento per verificare la variazione di spesa che possono essere finanziate in deroga al Patto di stabilità non sarà il 2021, ma un anno più favorevole.

7.2 Le clausole di salvaguardia nazionali per la difesa attivate sinora

Il Consiglio dell'Unione europea dell'8 luglio 2025 ha attivato la clausola di salvaguardia nazionale del Patto di stabilità e crescita (articolo 26 del regolamento (UE) 2024/1263) per 15 Stati (si veda il comunicato stampa): Belgio, Bulgaria, Croazia, Repubblica Ceca, Danimarca, Estonia, Finlandia, Grecia, Ungheria, Lettonia, Lituania, Polonia, Portogallo, Slovacchia e Slovenia. Ad essi, si è aggiunto il sedicesimo, la Germania, il 10 ottobre 2025, il diciassettesimo, l'Austria, il 17 febbraio 2026, e il diciottesimo, la Spagna, il 12 giugno 2026.

A giugno 2026, l'Italia non ha richiesto l'attivazione di tale clausola.

L'attivazione della clausola di salvaguardia avviene mediante l'approvazione, da parte del Consiglio europeo, di una Raccomandazione che consente al Paese in questione di deviare rispetto ai tassi massimi di crescita della spesa netta. In tale Raccomandazione sono presenti:

o La spesa netta in eccesso rispetto a tali tassi massimi di crescita deve essere destinata interamente all'aumento della spesa totale per la difesa, in rapporto al PIL, rispetto all'anno di riferimento (le raccomandazioni dispongono che "la spesa netta in eccesso rispetto a tali tassi massimi di crescita non superi l'incremento della spesa per la difesa, in percentuale del PIL, dall'anno di riferimento");

o La spesa netta in eccesso (la deviazione rispetto ai tassi massimi di crescita della spesa netta consentiti nei Piani strutturali di bilancio di medio termine dei singoli Stati) non superi l'1,5 % del PIL annuo.

Come ha segnalato anche l'Ufficio parlamentare di bilancio (Rapporto annuale sulla politica di bilancio, giugno 2026, pag. 96), l'attivazione è dunque già possibile anche per i Paesi che si trovino ancora all'interno di una procedura per disavanzi eccessivi: attualmente, a luglio 2026, la clausola è già stata attivata da Austria, Belgio, Bulgaria, Finlandia, Ungheria, Polonia, Slovacchia che si trovano ancora in procedura. Tuttavia, si segnala che sussiste un'importante differenza nel trattamento tra gli Stati che attualmente non si trovano in procedura di disavanzo ma che lo diverrebbero qualora fosse conteggiata la maggiore spesa per difesa, e tra gli Stati che sono già in procedura e che tuttavia, scorporando le spese per la difesa, potrebbero uscirne. Infatti, l'Ufficio parlamentare di bilancio ha rilevato che: "mentre i Paesi che sono attualmente nel braccio preventivo potranno beneficiare della clausola nazionale per la difesa scongiurando l'apertura di un eventuale procedura in caso di deviazioni dovute a incrementi di spesa per la difesa, per l'uscita dall'EDP non è previsto un analogo meccanismo di protezione automatica per questo tipo di spesa" (Ufficio parlamentare di bilancio (2025), "Rapporto sulla politica di bilancio", giugno 2025, pag. 98).