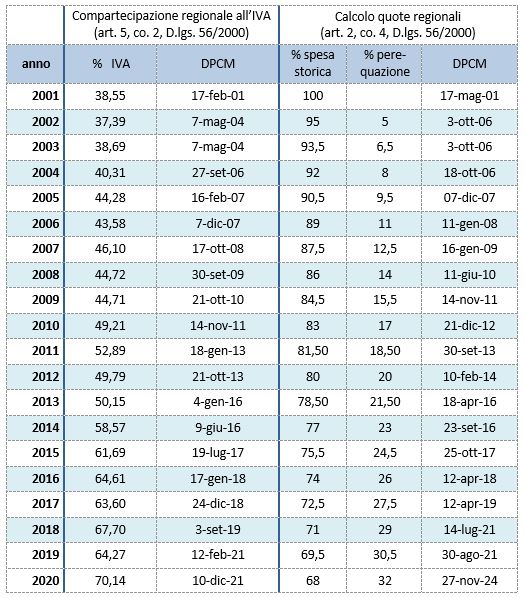

La compartecipazione regionale al gettito dell'imposta sul valore aggiunto (IVA) è stata istituita dal decreto legislativo 56 del 2000 allo scopo di finanziare il Fondo perequativo per il finanziamento della sanità, è una percentuale del gettito complessivo dell'IVA realizzato nel penultimo anno precedente a quello in considerazione. La percentuale della compartecipazione, stabilita annualmente con decreto del Presidente del Consiglio dei Ministri, è passata dalla misura del 38,55 per l'anno 2001 (così determinata con il DPCM 17 febbraio 2001) al 70,14 per cento come determinata in riferimento all'anno 2020 dal DPCM 10 dicembre 2021. Da ultimo, con il DPCM 12 dicembre 2024 (pubblicato in G.U. n. 29 del 5-2-2025) è stata rideterminata l'aliquota della compartecipazione regionale al gettito dell'IVA, in riferimento all'anno 2021, nella misura del 62,67 per cento.

Il Fondo perequativo è utilizzato per coprire la parte del finanziamento della sanità che le altre imposte ad esso destinate (IRAP, addizionale regionale all'IRPEF, accisa sulla benzina) non arrivano a coprire.

La quota di compartecipazione relativa a ciascuna regione è calcolata con DPCM utilizzando come indicatore di base imponibile la media dei consumi finali delle famiglie rilevati dall'ISTAT a livello regionale negli ultimi tre anni disponibili. A questa base viene applicata l'aliquota precedentemente stabilita. Con lo stesso DPCM vengono calcolate le quote di concorso alla solidarietà nazionale e le quote da assegnare a titolo di fondo perequativo. Secondo la formula prevista dall'articolo 7 del decreto legislativo 56 del 2000, come modificata ed integrata successivamente a seguito dell'accordo intervenuto tra le Regioni a statuto ordinario detto ‘Accordo di santa Trada' (2005), la compartecipazione IVA è assegnata per una quota, ogni anno a scalare, in base alla percentuale regionale della spesa storica (passata dal 100 per cento del 2001 al 68 per cento per l'anno 2020) e per la restante quota in base a parametri che tengono conto della popolazione, della capacità fiscale, della dimensione geografica e del fabbisogno sanitario. Ciascuna regione riceve infine la quota della compartecipazione a seguito delle operazioni di perequazione, e quindi in aumento o in diminuzione rispetto al conteggio iniziale. Per tale motivo (benché inserita generalmente nel titolo I) non viene considerata una vera e propria entrata tributaria e per alcune regioni è, di fatto, un trasferimento.

Nella seduta del 3 ottobre 2024, in sede di Conferenza Stato-Regioni, è stata sancita l'intesa sullo schema di decreto del Presidente del Consiglio dei ministri (poi adottato come DPCM 27 novembre 2024 e pubblicato nella G.U. n. 17 del 22-1-2025) recante la determinazione della quota di compartecipazione relativa a ciascuna regione per l'anno 2020 (le Tabelle, sono state pubblicate nella G.U. n. 35 del 12-2-2025).

Con le norme stabilite dal decreto legislativo 68 del 2011 in materia di autonomia di entrata delle regioni a statuto ordinario e di determinazione dei costi e dei fabbisogni standard nel settore sanitario, dovrebbero cambiare le modalità di determinazione del Fondo perequativo e quindi la determinazione delle quote di compartecipazione spettanti a ciascuna regione. Con l'attuazione delle suddette norme, inizialmente fissata al 2013 e da ultimo posticipata al 2027, con la legge di bilancio per il 2023 (legge n. 197 del 2022, art. 1, comma 788) la ripartizione della compartecipazione regionale dell'IVA dovrà essere basata sul criterio di territorialità e sui costi standard (articoli 4 e 15 D.Lgs. 68/2011) anziché sul criterio, prevalente, della spesa storica.

Calcolo delle quote spettanti a ciascuna regione a statuto ordinario

Diversamente da quanto avviene per il gettito degli altri tributi spettanti alle regioni, proveniente interamente dal gettito riferito al territorio, il gettito della compartecipazione all'IVA è attribuito a ciascuna regione in base a parametri che dipendono dalla disciplina del finanziamento della spesa sanitaria corrente delle regioni a statuto ordinario. Il procedimento e i criteri per la determinazione delle suddette quote sono esposti nelle tabelle A, B, C, D ed E allegate al DPCM 27 novembre 2024 adottato ai sensi dell'art. 2, comma 4 del D.Lgs. n. 56 del 2000, e sono illustrati di seguito sinteticamente, in riferimento all'anno 2020:

Nelle regioni eccedentarie le entrate da compartecipazione IVA sono riferite integralmente al proprio territorio, sebbene siano soltanto una quota parte della rispettiva IVA territorializzata. Nelle regioni deficitarie le entrate IVA riferite al proprio territorio sono costituite dall'intera quota territorializzata; a questa si aggiunge il trasferimento perequativo non riferibile ad uno specifico territorio.