pdf

pdf

AUDIO

AUDIO

L'Imposta sul valore aggiunto – Iva è un'imposta armonizzata: ciò significa che i lineamenti fondamentali della disciplina e i livelli minimi di aliquote sono stabiliti dal legislatore europeo, lasciando agli Stati membri il compito di innalzare o mantenere le aliquote e dettare la disciplina di dettaglio, anche in materia di fatturazione e documentazione necessaria al corretto adempimento dell'obbligo tributario, coerentemente agli indirizzi forniti in sede UE.

La direttiva 2006/112/CE del Consiglio del 28 novembre 2006, relativa al sistema comune d'imposta sul valore aggiunto, contiene la disciplina Iva valevole in sede europea.

La direttiva (UE) 2022/542 ha recentemente modificato la "direttiva IVA" al fine di riformare il sistema delle aliquote IVA, in particolare aggiornando l'elenco di beni e servizi per cui sono concesse aliquote IVA ridotte, quindi l'allegato III. Le modifiche saranno applicabili dal 1° gennaio 2025: gli Stati membri avranno tempo fino a fine 2024 per recepirne le disposizioni. In concreto, gli Stati membri avranno la possibilità di avvalersi di non più di due aliquote ridotte non inferiori al 5%, un'aliquota super-ridotta inferiore al 5% e un'aliquota zero, cioè un'esenzione con diritto alla detrazione dell'IVA a monte. Il numero di articoli a cui è possibile applicare aliquote ridotte viene limitato al fine di evitare la proliferazione di aliquote ridotte.

In Italia la normativa essenziale sull'Iva è contenuta nel D.P.R. n. 633 del 1972, in cui le relative aliquote e i beni e servizi cui si applicano sono illustrate in forma tabellare.

Nel corso della XIX legislatura, il legislatore, oltre ad aver esteso l'aliquota ridotta al 5 per cento a un novero più esteso di beni e servizi, si è concentrato su interventi normativi a garanzia della tax compliance, con particolare riferimento all'obbligo di fatturazione elettronica e, dall'altro lato, volti allo snellimento degli adempimenti posti in capo agli operatori.

Il decreto legislativo n.1 del 2024, in attuazione della legge n. 111 del 2023 (delega per la riforma del sistema fiscale italiano), in materia di razionalizzazione e semplificazione delle norme in materia di adempimenti tributari, introduce delle norme dirette a semplificare gli obblighi di dichiarazione per i contribuenti e per i sostituti d'imposta e la relativa modulistica ovvero gli adempimenti connessi al pagamento dei tributi con riguardo anche alla riorganizzazione delle scadenze sia dei pagamenti che delle dichiarazioni IVA; per una lettura in dettaglio delle disposizioni si rinvia alla consultazione nel portale della documentazione del paragrafo: L'attuazione della riforma fiscale.

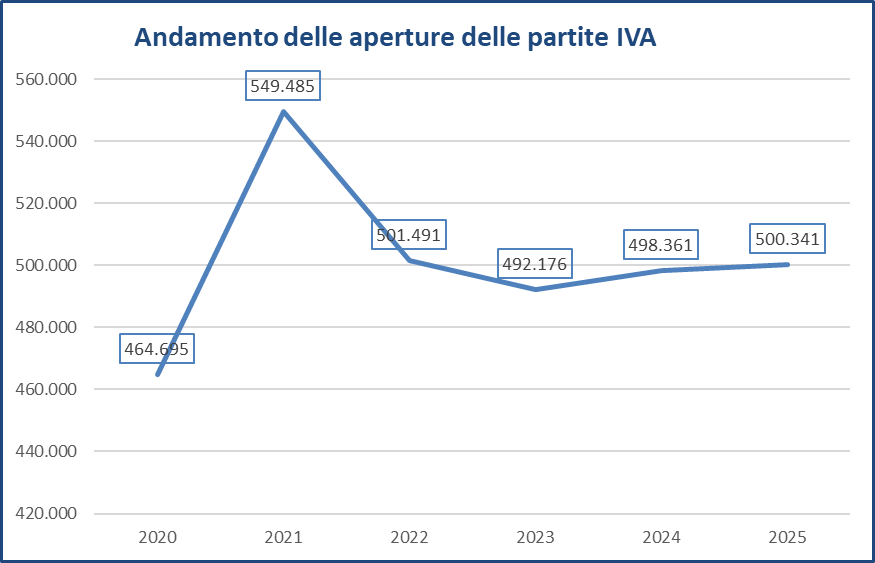

Secondo i dati elaborati dall'Osservatorio partite IVA, nel corso del 2025 sono state aperte 500.341 nuove partite IVA. Rispetto all'anno precedente si è registrato un lieve incremento (+0,4%).

Con riferimento all'IVA, il Bollettino delle entrate tributarie del MEF - Dipartimento delle finanze di aprile 2026 evidenzia che le entrate derivanti da tale imposta per il periodo gennaio-aprile 2026 ammontano a 52.881 milioni di euro (+1.997 milioni di euro, pari al 3,9 per cento rispetto al medesimo periodo del 2025) di cui:

Infine, si segnala che, in attuazione della delega di riforma fiscale (legge n. 111 del 2023), dal 1° gennaio 2027 le disposizioni contenute nel d.P.R. n. 633 del 1972 (Decreto IVA) sono abrogate e sostituite dalle corrispondenti disposizioni di cui Testo unico delle disposizioni legislative in materia di imposta sul valore aggiunto, di cui al decreto legislativo n. 10 del 2026.

In relazione alle altre imposte indirette, dal 1° gennaio 2027 entrerà in vigore il Testo unico delle disposizioni legislative in materia di imposta di registro e di altri tributi indiretti, di cui al decreto legislativo n. 123 del 2025.

A decorrere dal 1° ottobre 2013, l'aliquota IVA ordinaria è fissata nella misura del 22 per cento. L'ordinamento prevede inoltre due aliquote ridotte: un'aliquota al 10 per cento e una al 5 per cento, quest'ultima istituita con la legge di stabilità 2016 (commi 960-963). Resta in vigore fino all'introduzione del regime definitivo previsto dalla direttiva IVA, infine, l'aliquota super–ridotta al 4 per cento, applicabile a condizione che l'aliquota sia in vigore al 1° gennaio 1991 e che essa risponda a ben definite ragioni di interesse sociale (articolo 110, direttiva IVA).

Dai dati relativi alle dichiarazioni IVA per l'anno di imposta 2024 (gli ultimi disponibili sul sito del MEF) risulta che sono circa 4,147 milioni i contribuenti che hanno presentato la dichiarazione IVA per l'anno d'imposta 2024, in lieve riduzione rispetto all'anno d'imposta 2023 (-0,7%). Il volume d'affari dichiarato ha raggiunto i 4.688,1 miliardi di euro (-1,0% rispetto al 2023). Dall'analisi delle prime 8 divisioni di attività (Ateco 2 digit) per volume d'affari, che cumulativamente rappresentano il 50,7% del volume d'affari totale, emerge che, nel 2024, il volume d'affari diminuisce sia per il settore delle "Costruzioni" (-20,5%) che per la "Fornitura di energia elettrica, gas, vapore e aria condizionata" (-16%), quest'ultima in diminuzione anche nel 2023 dopo il forte exploit registrato negli anni d'imposta 2022 e 2021. Mostrano, invece, una crescita i settori del "Commercio al dettaglio" (+29,4%) e del "Commercio all'ingrosso" (+6,7%). Per quanto riguarda la distribuzione territoriale del volume d'affari, le regioni in cui si sono registrate le percentuali negative di maggior rilievo sono la Liguria (-9,9%), il Friuli Venezia Giulia (-4,8%) e il Piemonte (-4,6%); mentre il Trentino Alto Adige è la regione in cui il volume d'affari cresce maggiormente (+2,0%).

.Con il decreto-legge n. 95 del 2025 (articolo 9), si è ridotta l'aliquota dal 10 per cento al 5 per cento applicabile alle compravendite di oggetti d'arte, d'antiquariato e da collezione. La stessa disposizione introduce un meccanismo di alternatività con il regime speciale del "margine" qualora il soggetto passivo-rivenditore del bene abbia acquistato o importato oggetti d'arte, d'antiquariato o da collezione con aliquota IVA non ridotta.

La legge di bilancio 2025 (legge n. 207 del 2024) è intervenuta sulla disciplina IVA con alcune disposizioni. In particolare:

- i commi 38-44 dispongono l'imponibilità, ai fini IVA, delle prestazioni di formazione rese ai soggetti autorizzati alla somministrazione di lavoro. Stante l'incertezza interpretativa pregressa, sono fatti salvi i comportamenti dei contribuenti adottati prima dell'entrata in vigore di tale disposizione, per i quali non siano intervenuti atti divenuti definitivi e non si fa luogo a rimborsi d'imposta. Con riguardo alle liti pendenti in materia, in ogni stato e grado di giudizio, su istanza di parte, si riconosce la possibilità di definire le stesse mediante il versamento della maggiore IVA accertata (senza pagamento di interessi e sanzioni);

- i commi 64 e 65 assoggettano all'aliquota del 5 per cento IVA i corsi di attività alpinistica effettuati dalle guide alpine in attività autonoma;

- i commi da 57 a 63 estendono il meccanismo di inversione contabile (o reverse charge) alle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali caratterizzati da un prevalente utilizzo di manodopera e beni strumentali di proprietà del committente, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione merci e servizi di logistica.

Il decreto-legge n. 131 del 2024, precisamente all'articolo 16-ter, abroga la norma che prevedeva la non rilevanza a fini IVA delle operazioni di prestito o distacco di personale. Conseguentemente, a decorrere dal 1° gennaio 2025, il distacco del personale deve ritenersi assoggettato all'IVA.

Il decreto-legge n.113 del 2024, in precedenza, ha disposto (commi da 1 a 3 dell'articolo 5) l'applicazione dell'aliquota ridotta al 5 per cento per l'erogazione di corsi di attività sportiva invernale, in forma organizzata, al ricorrere di specifici requisiti soggettivi e oggettivi nelle ipotesi nelle quali tale attività non siano esenti da imposta, nonché (commi da 4 a 5) l'applicazione dell'aliquota IVA del 5 per cento alle cessioni di cavalli vivi destinati a finalità diverse da quelle alimentari effettuate entro il 31 dicembre dell'anno successivo a quello di nascita.

L'articolo 4-quater del decreto-legge n.145 del 2023 estende l'esenzione IVA per le prestazioni sanitarie anche alle prestazioni sanitarie di chirurgia estetica rese alla persona volte a diagnosticare o curare malattie o problemi di salute ovvero a tutelare, mantenere o ristabilire la salute, anche psico-fisica, solo a condizione che tali finalità terapeutiche risultino da apposita attestazione medica. Con l'articolo 7-sexies del decreto-legge n. 113 del 2024 è stato esteso il regime di esenzione anche alle prestazioni sanitarie effettuate prima del 17 dicembre 2023.

Il comma 77 della legge di bilancio 2024 (legge n.213 del 2023) modifica l'articolo 38-quater, comma 1, del D.P.R. n. 633 del 1972, al fine di ridurre da 154,95 euro (300 mila lire) a 70 euro il valore minimo delle cessioni a viaggiatori domiciliati o residenti fuori della UE di beni destinati all'uso personale da trasportarsi nei bagagli personali fuori dal territorio doganale dell'Unione europea che possono essere effettuate senza pagamento dell'IVA. La disposizione ha la finalità dichiarata di sostenere la ripresa della filiera del turismo nazionale e potenziare il rilancio a livello internazionale dell'attrattività turistica italiana. Tali disposizioni si applicano alle cessioni poste in essere a decorrere dal 1° febbraio 2024.

La legge di bilancio 2023 (legge n. 197 del 2022), come modificata in alcune norme dalla successiva legge di bilancio 2024:

proroga la riduzione dell'aliquota IVA al 5 per cento (in deroga all'aliquota del 10 o 22 per cento prevista a seconda dei casi dalla normativa vigente) alle somministrazioni di gas metano usato per combustione per usi civili e industriali contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo 2023 (comma 13);

prevede la riduzione al 5 per cento dell'aliquota IVA anche in relazione alle somministrazioni di energia termica prodotta con gas metano in esecuzione di un contratto di servizio energia (comma 14);

estende l'aliquota IVA ridotta al 5 per cento alle forniture di servizi di teleriscaldamento contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di gennaio, febbraio e marzo dell'anno 2023 (comma 16);

consente di detrarre dall'IRPEF il 50 per cento dell'IVA versata, per l'acquisto entro il 31 dicembre 2023 di immobili residenziali di classe energetica A o B cedute dalle imprese costruttrici degli immobili stessi (comma 76).

Il comma 12-sexies dell'articolo 3 del decreto-legge 215 del 2023 proroga al 1° gennaio 2025 l'entrata in vigore delle disposizioni di modifica dell'IVA – applicabili anche agli enti del Terzo settore - recate dal D. L. n. 146 del 2021 in materia fiscale. Tali disposizioni intervengono sulla disciplina dell'IVA con una serie di modifiche volte a ricomprendere tra le operazioni effettuate nell'esercizio di impresa, o considerate in ogni caso aventi natura commerciale, una serie di operazioni attualmente escluse, ovvero a rendere tali operazioni esenti ai fini dell'imposizione IVA (comma 15-quater del citato D.L. 146/2021).

Inoltre, in attesa della piena operatività delle disposizioni del Codice del terzo settore, si prevede di applicare il regime IVA speciale c.d. forfetario alle operazioni delle organizzazioni di volontariato e le associazioni di promozione sociale che hanno conseguito ricavi ragguagliati ad anno, non superiori a euro 65.000 (comma 15-quinquies). L'articolo 2, comma 1, del decreto legislativo n. 186 del 2025, ha innalzato a 85.000 euro la soglia di ricavi per l'accesso al suddetto regime forfetario.

Successivamente l'articolo 3, comma 10, del decreto legge 202 del 2024 ha posticipato al 1° gennaio 2026 l'operatività del nuovo regime di esenzione IVA per gli enti del Terzo settore. Da ultimo, l'articolo 6, comma 1, del decreto legislativo n. 186 del 2025, ha stabilito che la nuova diciplina IVA del Terzo settore avrà effetto a decorrere dal 1° gennaio 2036.

Il decreto legislativo n. 186 del 2025 (articolo 4) ha esteso alle imprese sociali l'applicazione dell'aliquota IVA del 5 per cento per le prestazioni di servizi indicate al numero 1 della Tabella A, parte II-bis, allegata del decreto del Presidente della Repubblica n, 633 del 1972

Si riportano di seguito le ulteriori e più significative modifiche al novero dei prodotti e dei servizi assoggettati alle diverse aliquote IVA che sono intervenute nel corso della XIX legislatura:

l'articolo 4-ter,del decreto legge 145 del 2023 dispone l'applicazione dell'aliquota agevolata IVA al 10 per cento agli integratori alimentari;

L'articolo 9, del decreto legge n. 34 del 2023 prevede che, in relazione ai versamenti effettuati dalle aziende produttrici di dispositivi medici alle regioni, le aziende possono portare in detrazione l'IVA determinata scorporando la medesima dall'ammontare dei versamenti effettuati.

Il comma 2-bis dell'articolo 4 del decreto-legge 51 del 2023 posticipa dal 1° gennaio al 1° luglio 2024 l'entrata in vigore di alcune modifiche alla disciplina IVA, che mirano a ricomprendere una serie di operazioni tra quelle effettuate nell'esercizio di impresa o in ogni caso, tra quelle aventi natura commerciale, e a rendere tali operazioni esenti ai fini IVA.

Una specifica disposizione della legge di bilancio 2023 (art. 1, comma 152) riguarda la cessione di crediti IVA inesistenti. Si prevede che il cessionario o il committente, nell'ipotesi di cessione di crediti IVA inesistenti, siano soggetti a responsabilità con riferimento all'imposta che non avrebbero potuto detrarre solo quando le operazioni inesistenti imponibili sono state determinate da un intento di evasione o di frode, del quale sia provato che il cessionario o committente era consapevole. La sanzione amministrativa applicata in questo caso è pari al 90 per cento dell'ammontare della detrazione compiuta ovvero, in caso di applicazione dell'imposta in misura superiore a quella effettiva, erroneamente assolta dal cedente o prestatore, il cessionario o il committente è punito con la sanzione amministrativa compresa fra 250 euro e 10.000 euro.

In attuazione della legge delega di riforma fiscale, il decreto legislativo n. 186 del 2025 ha introdotto, tra l'altro, le seguenti novità in materia IVA:

Il decreto-legge n. 200 del 2025, all'articolo 4, comma 12-octies, differisce la decorrenza della disposizione sulla rettifica della detrazione IVA c.d. "per masse" dal 1° gennaio 2027 (e non dal 13 dicembre 2025), facendo salvi i comportamenti antecedenti all'entrata in vigore della legge di conversione del presente decreto-legge e, fino alla loro conclusione, le rettifiche in corso al 1° gennaio 2027.

In dettaglio nell'ambito della delega di riforma fiscale in materia IVA, con l'articolo 4, comma 12-octies si proroga dal 13 dicembre 2025 al 1° gennaio 2027 la decorrenza della disposizione di cui all'articolo 9 del decreto legislativo n. 186 del 2025 concernente l'abrogazione di una norma in materia di rettifica della detrazione dell'imposta sul valore aggiunto (IVA) cosiddetta "per masse".

Pertanto, a decorrere dal 1° gennaio 2027, in caso mutamenti nel regime fiscale delle operazioni attive, nel regime di detrazione dell'imposta sugli acquisti o nell'attività che comportano la detrazione dell'imposta in misura diversa da quella già operata, non si rende più necessario operare la rettifica limitatamente ai beni ed ai servizi non ancora ceduti o non ancora utilizzati (rettifica della detrazione IVA c.d. "per massa"). In tali circostanze, si applicheranno le altre disposizioni in materia di rettifica della detrazione IVA in relazione alla variazione dell'utilizzo dei singoli beni e servizi (rettifica della detrazione IVA c.d. "analitica").

L'abrogazione della disposizione sopra citata (che viene differita quindi al 1° gennaio 2027) è diretta a razionalizzare il testo normativo, eliminando una previsione ridondante rispetto al contenuto complessivo dell'articolo, che già regola in modo compiuto il meccanismo della rettifica della detrazione per i beni e servizi utilizzati, in tutto o in parte, per operazioni che danno diritto a una detrazione diversa da quella inizialmente operata, semplificando il testo legislativo, senza incidere sulla disciplina sostanziale in materia, che continua a trovare applicazione sulla base dei principi generali già espressi nei commi precedenti dello stesso articolo.

Inoltre, con specifico riguardo al rimborso dell'IVA all'uscita dal territorio doganale, la medesima legge di bilancio 2026 (articolo 1, commi 934-936) demanda a un provvedimento del direttore dell'Agenzia delle dogane e dei monopoli, di concerto con l'Agenzia delle entrate, la definizione di modalità semplificate di rimborso dell'IVA all'uscita dal territorio doganale, con validazione unica per le fatture elettroniche intestate allo stesso cessionario, estendendo inoltre da quattro a sei mesi il termine per la restituzione al cedente della fattura vistata in dogana.

Sempre la legge di bilancio 2026 (articolo 1, comma 138) modifica le modalità di calcolo della base imponibile IVA nelle ipotesi di cessioni di beni e di prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni. In tal caso la base imponibile è calcolata sulla base dei costi sostenuti dal cedente o prestatore, anzichè facendo riferimento al valore normale dei beni e dei servizi.

Il decreto-legge n. 38 del 2026 (articolo 1) chiarisce i termini di decorrenza della disposizione prevedendo che l criterio di calcolo sopra indicato debba essere applicato alle operazioni effettuate in esecuzione di contratti stipulati o rinnovati a decorrere dal 1° gennaio 2026 (anzichè alle operazioni effettuate dalla data di entrata in vigore della legge di bilancio per il 2026) facendo salvi i comportamenti adottati dai contribuenti anteriormente al 1° gennaio 2026 sulla base della disciplina vigente fino a quella data ed al 1° gennaio al 28 marzo 2026 (data di entrata in vigore del citato decreto-legge) conformi alla disciplina introdotta dalla legge di bilancio.

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare il supporto cartaceo e tutti i relativi costi di stampa, spedizione e conservazione.

La legge finanziaria 2008 (articolo 1, comma 209, legge n. 244 del 2007), ha introdotto l'obbligo di invio elettronico delle fatture alla PA, mentre il successivo decreto del Ministero dell'economia e delle finanze n. 55 del 3 aprile 2013 ha dato attuazione all'obbligo di fatturazione elettronica nei rapporti economici tra pubblica amministrazione e fornitori. In un'ottica di trasparenza, monitoraggio e rendicontazione della spesa pubblica Ministeri, Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non possono più accettare fatture emesse o trasmesse in forma cartacea. La stessa disposizione si applica, dal 31 marzo 2015, a tutte le altre pubbliche amministrazioni, compresi gli enti locali; le PA non possono pertanto procedere al pagamento, neppure parziale, fino all'invio del documento in forma elettronica. Il decreto 24 agosto 2020, n. 132 reca l'individuazione delle cause che possono consentire il rifiuto delle fatture elettroniche da parte delle amministrazioni pubbliche.

Dal 1° gennaio 2017, il Ministero dell'economia e delle finanze ha messo a disposizione dei soggetti passivi IVA il Sistema di Interscambio per la trasmissione e ricezione delle fatture elettroniche. Dalla stessa data, chi effettua cessioni di beni e prestazioni di servizi (imprese, artigiani e professionisti) può trasmettere telematicamente all'Agenzia delle entrate i dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi, in sostituzione degli obblighi di registrazione. Il Decreto legislativo n. 148 del 13 dicembre 2018 (atto del Governo n. 49) ha recepito la direttiva 2014/55/UE relativa alla fatturazione elettronica negli appalti pubblici e in, particolare, le regole tecniche dello standard europeo (previste dalla decisione di esecuzione (UE) 2017/1870 della Commissione) integrandole con la disciplina nazionale

La legge di bilancio 2018, in luogo del previgente regime opzionale, ha previsto sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer) l'obbligo di emettere soltanto fatture elettroniche attraverso il Sistema di Interscambio a partire dal 1° gennaio 2019 (esclusi, in origine, i contribuenti del regime forfetario).

L'obbligo di fatturazione elettronica è stato infine esteso anche ai titolari di partita IVA in regime forfettario a partire dal 1° luglio 2022 per i soggetti che nell'anno precedente abbiano conseguito ricavi superiori a euro 25.000, e per tutti gli altri dal 1° gennaio 2024 (articolo 18 del decreto-legge n. 36 del 2022).

L'articolo 3, comma 6, del decreto legge n. 202 del 2024 estende sino al 31 marzo 2025, l'esonero dall'obbligo di fatturazione elettronica previsto per gli operatori sanitari tenuti all'invio dei dati al Sistema tessera sanitaria, al fine di garantire la tutela dei dati personali nelle more dell'individuazione di specifici sistemi di fatturazione elettronica per i soggetti che effettuano prestazioni sanitarie nei confronti di persone fisiche.

Le regole per predisporre, trasmettere, ricevere e conservare le fatture elettroniche sono definite nel provvedimento n. 89757 del 30 aprile 2018 pubblicato sul sito internet dell'Agenzia delle Entrate. L'Agenzia delle entrate ha pubblicato per i contribuenti, all'interno della sezione tematica dedicata del sito internet, una nuova guida - pdf, in cui spiega come predisporre, inviare e conservare le proprie fatture.

Inoltre, l'articolo 2 del D. Lgs. n. 127 del 2015, come modificato nel tempo - in particolare dal decreto-legge n. 119 del 2018 e dalla legge di bilancio 2019 – ha disposto che, dal 1° gennaio 2020, i soggetti che effettuano le operazioni qualificate come commercio al minuto o attività assimilate (articolo 22 del DPR IVA) memorizzino elettronicamente e trasmettano telematicamente all'Agenzia delle entrate i dati relativi ai corrispettivi giornalieri (cd. scontrino elettronico). L'operatività dello scontrino elettronico è stabilita al 1° luglio 2019 per i contribuenti con volume d'affari superiore a 400.000 euro.

Il comma 1108 della legge di bilancio 2021 stabilisce che per il pagamento dell'imposta di bollo sulle fatture elettroniche e sugli altri documenti inviati attraverso il Sistema di interscambio è obbligato, in solido, il contribuente che effettua la cessione del bene o la prestazione di servizio, anche nel caso in cui la fattura è emessa da un soggetto terzo per suo conto. Da ultimo, il decreto-legge n. 73 del 2022 ha previsto l'elevazione da 250 a 5000 euro degli importi-soglia che consentono di usufruire di modalità di pagamento agevolate dell'imposta di bollo sulle fatture elettroniche.

Secondo i dati presentati dal Mef-Dipartimento finanze (Analisi statistiche sulle rilevazioni dei flussi mensili dei dati della fatturazione elettronica) nell'anno 2025 l'imponibile IVA rilevato tramite la fatturazione elettronica è cresciuto complessivamente del 2,6% rispetto al 2024. A livello settoriale, il peso maggiore è quello relativo al commercio all'ingrosso e al dettaglio-riparazione di autoveicoli e motocicli (26,4%) che ha segnato un aumento di imponibile pari all'1,2%, incidendo con un +0,3% sul totale (+2,6%). La categoria delle attività manifatturiere è risultata la seconda attività per peso sul totale (22,8%), segnando un aumento dell'imponibile pari allo 1,0%, con un'incidenza di +0,2% rispetto al totale. A livello territoriale, gli incrementi più consistenti si sono registrati in Lombardia (+30,3%) e nel Lazio (+16,0%).

Secondo i dati elaborati dall'Osservatorio partite IVA, nel corso del 2025 sono state aperte 500.341 nuove partite IVA. In confronto all'anno precedente si è registrato un lieve incremento (+0,4%). La distribuzione per natura giuridica mostra che il 68,5% delle partite IVA è stato aperto da persone fisiche, il 25,1% da società di capitali, il 3% da società di persone ed il 3,4% da soggetti "non residenti", in linea con quanto osservato nel corso dell'anno precedente. Riguardo alla ripartizione territoriale, il 47,1% delle nuove aperture è localizzato al Nord, il 21,2% al Centro e il 31,1% al Sud e nelle Isole. La classificazione per settore produttivo evidenzia che il settore delle attività professionali ha fatto registrare il maggior numero di nuove aperture di partite Iva (16,6%), seguito dal settore del commercio (16%) e dalle costruzioni (9,6%). Relativamente all'analisi per settore produttivo, occorre considerare che a partire dal 1° gennaio 2025 è entrata in vigore la nuova classificazione delle attività economiche ATECO2025, divenuta operativa a partire dal 1° aprile 2025; conseguentemente, nell'analisi condotta dall'Osservatorio, si è reso necessario aggiornare i dati del primo trimestre 2025 già pubblicati nel mese di maggio 2025, in conseguenza del fatto che i dati di tale trimestre seguivano ancora la classificazione ATECO 2007 (aggiornamento 2022), mentre a partire dai dati del primo semestre 2025 (pubblicati a settembre 2025) il riferimento è alla nuova classificazione ATECO2025. Per quanto riguarda le persone fisiche, la ripartizione per genere è relativamente stabile, con il 60,3% di aperture da parte di soggetti di sesso maschile. Il 50,2% delle nuove partite IVA è stato avviato da giovani fino a 35 anni ed il 29,7% da soggetti nella classe 36-50 anni. Nel 2025, 242.529 soggetti hanno aderito al regime forfetario, con un incremento rispetto al 2024 (+3,9%); tali adesioni rappresentano circa il 48,5% del totale delle nuove aperture di partita IVA.

.

Secondo uno studio realizzato dalla Commissione europea (VAT GAP Report 2025), in termini assoluti l'Italia è il secondo Stato membro dell'Unione europea per IVA non riscossa, dopo la Germania. Il VAT compliance gap comprende il gettito IVA legalmente dovuto ma non riscosso per effetto di non conformità, frodi, evasione, elusione, insolvenze ed errori amministrativi. Nel 2023 gli Stati membri dell'Unione europea hanno registrato complessivamente 128,0 miliardi di euro di IVA non riscossa, pari al 9,5% della VAT Total Tax Liability (VTTL). In termini percentuali, i Paesi con il gap più elevato rispetto alla VTTL sono stati la Romania, con il 30,0%, e Malta, con il 24,2%. L'Italia ha registrato una perdita pari a 25 miliardi e 12 milioni di euro, la seconda più alta nell'UE dopo quella della Germania, e superiore a quella della Francia.

Con riferimento agli adempimenti IVA, si ricorda che per "esterometro" si intende l'adempimento (disciplinato dall'articolo 1 del decreto legislativo 5 agosto 2015, n. 127, da ultimo modificato per effetto dell'articolo 12 del decreto-legge 21 giugno 2022, n. 73) che impone ai soggetti passivi Iva di trasmettere telematicamente all'Agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, con alcune specifiche eccezioni.

Sono infatti escluse dalla comunicazione le operazioni per le quali è stata emessa una bolletta doganale, quelle per le quali siano state emesse o ricevute fatture elettroniche, nonché quelle, purché di importo non superiore ad euro 5.000 per ogni singola operazione, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini Iva in Italia.

Il decreto-legge n. 73 del 2022:

- ha ampliato i casi di esonero dallo specifico obbligo di esterometro, non più richiesto per le singole operazioni di importo non superiore a 5.000 euro;

- ha differito al 1° luglio 2022 il termine a partire dal quale si applicano le sanzioni per omessa o errata trasmissione delle fatture relative alle operazioni transfrontaliere;

- ha ridotto da 15.000 a 5.000 euro l'importo-soglia per la trasmissione da parte degli intermediari all'Agenzia delle entrate di specifici dati sulle operazioni di trasferimento da o verso l'estero di mezzi di pagamento eliminando, allo stesso tempo, la necessità per l'intermediario di ricostruire quelle operazioni che, apparendo collegate fra loro come parti di un'unica operazione frazionata, potessero determinare il superamento della soglia.

Lo split payment è un meccanismo di scissione dei pagamenti, introdotto dall'articolo 17-ter del DPR 633 del 1972 (decreto IVA) ai sensi del comma 629 della legge 23 dicembre 2014, n. 190 (legge di stabilità 2015) che si applica alle operazioni per le quali le pubbliche amministrazioni acquirenti di beni e servizi non sono debitori d'imposta (ossia per le operazioni non assoggettate al regime di inversione contabile). In tali casi, le PA versano direttamente all'erario l'IVA che è stata addebitata loro dai fornitori, anziché allo stesso fornitore, scindendo quindi il pagamento del corrispettivo dal pagamento della relativa imposta.

Il meccanismo dello split payment è stato progressivamente esteso nel tempo (decreti-legge n. 50 del 2017 e 148 del 2017) ed è stato escluso (articolo 12 del decreto-legge 12 luglio 2018, n. 87) con riferimento ai compensi per prestazioni di servizi assoggettati a ritenute alla fonte ovvero per i compensi dei professionisti. Con l'articolo 10 del decreto-legge n. 84 del 2025 è stabilito, inoltre, che lo split payment non si applichi più alle operazioni nei confronti delle società quotate nell'indice FTSE MIB a decorrere dal 1° luglio 2025.

l meccanismo dell'inversione contabile o reverse charge (quinto comma dell'articolo 17 del D.P.R. n. 633 del 1972), comporta che gli obblighi relativi all'applicazione dell'IVA debbano essere adempiuti dal soggetto passivo cessionario o committente, in luogo del cedente o del prestatore.

Tale meccanismo, adottato dagli Stati membri – ai sensi della Direttiva 2006/69/CE – in deroga alla procedura normale di applicazione dell'imposta sul valore aggiunto secondo il sistema della rivalsa, mira a contrastare le frodi in particolari settori a rischio, evitando che il cessionario porti in detrazione l'imposta che il cedente non provvede a versare all'erario.

Il successivo articolo 199-bis della Direttiva IVA ha stabilito una serie di nuove fattispecie rispetto alle quali, per finalità antifrode, gli Stati membri possono decidere di applicare il meccanismo dell'inversione contabile informando previamente il Comitato IVA.

Esso consente l'applicazione del meccanismo di inversione contabile cd. facoltativa fino al 31 dicembre 2026 e tale termine è stato recepito anche nella normativa nazionale (articolo 22 del decreto-legge n. 73 del 2022).

Più in dettaglio, la direttiva IVA consente agli Stati membri di avvalersi facoltativamente del meccanismo di inversione contabile per il pagamento dell'IVA su cessioni di beni e prestazioni di servizi predefinite che possono essere oggetto di frode, in particolare la frode intracomunitaria dell'operatore inadempiente (MTIC).

Consente anche la misura speciale del meccanismo di reazione rapida che offre agli Stati membri, a talune condizioni rigorose, una procedura accelerata che consente l'introduzione del meccanismo di inversione contabile, ossia una risposta più adeguata ed efficace alle frodi improvvise e massicce. Si tratta di una soluzione temporanea per consentire agli Stati membri più colpiti di limitare le frodi, in attesa della conclusione dei negoziati in corso su un sistema dell'IVA nuovo e definitivo in cui le cessioni sarebbero tassate nel Paese di destinazione. Come anticipato, la direttiva (UE) 2022/890 ha prorogato la possibilità per gli Stati membri di applicare il meccanismo di inversione contabile al 31 dicembre 2026 e tale termine è stato recepito dal legislatore nazionale.

La legge di bilancio 2025 (articolo 1, commi 57-63) estende, prevedendo tuttavia delle eccezioni, il meccanismo di reverse charge alle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali caratterizzati da un prevalente utilizzo di manodopera e beni strumentali di proprietà del committente, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione merci e servizi di logistica. L'efficacia della suddetta disposizione è subordinata al rilascio, da parte del Consiglio dell'Unione europea, di una autorizzazione; si prevede inoltre che, in attesa della sua piena operatività, il prestatore e il committente possono optare, per un periodo di tre anni, affinché il pagamento dell'IVA sulle prestazioni rese venga effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell'imposta dovuta. Pertanto, la fattura viene emessa dal prestatore e l'imposta è versata dal soggetto committente, senza possibilità di compensazione. Si prevede, inoltre, che nel caso in cui l'imposta risulti non dovuta, il diritto al rimborso spetti al soggetto committente a condizione che esso dimostri l'effettivo versamento dell'imposta. Nei confronti del committente si rende applicabile la sanzione amministrativa compresa fra 250 euro e 10.000 euro, del cui pagamento è solidalmente tenuto il prestatore. Si rimette ad un provvedimento del direttore dell'Agenzia delle entrate l'individuazione dei termini e delle modalità di attuazione delle disposizioni sopra descritte .

L'articolo 17, sesto comma, del D.P.R. n. 633 del 1972 riporta le categorie di beni e servizi per le quali l'Italia ha inteso far uso della deroga, cioè:

- le cessioni di telefoni cellulari (apparecchiature terminali per il servizio pubblico radiomobile terrestre di comunicazione soggette alla tassa sulle concessioni governative), con esclusione dei componenti e accessori per i telefoni cellulari;

- le cessioni di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione, effettuate prima della loro installazione in prodotti destinati al consumatore finale; da questa categoria vanno esclusi i computer quali beni completi e i loro accessori;

- le cessioni di console da gioco, tablet PC e laptop;

- i trasferimenti di quote di emissioni di gas a effetto serra trasferibili (articolo 3 della Direttiva 2003/87/CE);

- i trasferimenti di altre unità che possono essere utilizzate dai gestori per conformarsi alla citata Direttiva 2003/87/CE e di certificati relativi al gas e all'energia elettrica;

- le cessioni di gas e di energia elettrica a un soggetto passivo-rivenditore;

- prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici;

- prestazioni di servizi diversi da quelli indicati al punto precedente, compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori;

- cessioni di fabbricati (o porzioni degli stessi) in alcune ipotesi specifiche per le quali nel relativo atto il cedente abbia espressamente manifestato l'opzione per l'imposizione;

- prestazioni di servizi rese dalle imprese consorziate nei confronti del consorzio di appartenenza che, ai sensi delle lettere b), c) ed e) del comma 1 dell'articolo 34 del codice dei contratti pubblici, si è reso aggiudicatario di una commessa nei confronti di un ente pubblico al quale il predetto consorzio è tenuto ad emettere fattura ai sensi del comma 1 dell'articolo 17-ter (split payment).

Ulteriori disposizioni prevedono l'applicazione dell'inversione contabile ponendo in capo al cessionario l'obbligo di versare l'imposta in quanto soggetto passivo IVA.

Si ricordano:

- le cessioni di beni e le prestazioni di servizi effettuate nel territorio dello Stato da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato (art. 17, comma 2, D.P.R. n. 633 del 1972);

- le cessioni imponibili di oro da investimento, di materiale d'oro e di prodotti semilavorati con determinati livelli di purezza (art. 17, comma 5, D.P.R. n. 633 del 1972);

- le cessioni di rottami ferrosi e non ferrosi, carta da macero, di stracci e di scarti di ossa, di pelli, di vetri, di gomma e plastica, nonché di bancali in legno (pallet) recuperati ai cicli di utilizzo successivi al primo (articolo 74, commi 7 ed 8, D.P.R n. 633/72);

La legge di bilancio 2025 (commi da 57 a 63) estende il meccanismo di inversione contabile alle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali caratterizzati da un prevalente utilizzo di manodopera e beni strumentali di proprietà del committente, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione merci e servizi di logistica. Con l'articolo 9 del decreto-legge n. 84 del 2025, il legislatore ha eliminato i vincoli applicativi legati alle caratteristiche contrattuali della prevalenza di manodopera e dell'utilizzo dei beni strumentali di proprietà del committente. Si consente, inoltre, di applicare il reverse charge anche alle agenzie di lavoro.

Nel corso della legislatura, in continuità con quanto già avvenuto nella legislatura precedente è stato più volte differita l'entrata in vigore del nuovo regime IVA per gli enti del terzo settore.

Da ultimo, con l'articolo 6, comma 1, del decreto legislativo n. 186 del 2025, la nuova diciplina avrà effetto a decorrere dal 1° gennaio 2036.

In precedenza l'applicazione di tale regime, differita al 1° gennaio 2024 dal predetto comma 683 dell'articolo 1 della legge n. 234 del 2021, è stata successivamente procrastinata al 1° luglio 2024 dall'articolo 4, comma 2-bis, del decreto-legge n. 51 del 2023 e, in seguito, al 1° gennaio 2025 dall'articolo 3, comma 12-sexies, del decreto-legge n. 215 del 2023, nonché al 1° gennaio 2026 dall'articolo 3, comma 10, del decreto-legge n. 202 del 2024.

Gli articoli 4 e 10 del decreto del Presidente della Repubblica n. 633 del 1972, come modificati dall'articolo 5, comma 15-quater, del decreto-legge n. 146 del 2021 , riconducono nel campo di applicazione dell'IVA, seppur in regime di esenzione, talune prestazioni di servizi e cessioni di beni rese dagli enti non profit di tipo associativo nei confronti dei propri associati e partecipanti, in precedenza rientranti nel regime di esclusione IVA e, dunque, non soggette a imposta.

In particolare si tratta delle cessioni di beni e le prestazioni di servizi ai soci, associati o partecipanti verso pagamento di corrispettivi specifici, o di contributi supplementari determinati in funzione delle maggiori o diverse prestazioni alle quali danno diritto, effettuate in conformità alle finalità istituzionali da associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive dilettantistiche, di promozione sociale e di formazione extra-scolastica della persona, anche se rese nei confronti di associazioni che svolgono la medesima attività e che per legge, regolamento o statuto fanno parte di un'unica organizzazione locale o nazionale, nonché dei rispettivi soci, associati o partecipanti e dei tesserati dalle rispettive organizzazioni nazionali. Inoltre, vengono considerate in ogni caso commerciali, ancorché esercitate da enti pubblici, anche le cessioni di pubblicazioni delle associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive dilettantistiche, di promozione sociale e di formazione extra-scolastica della persona cedute prevalentemente ai propri associati.

Inoltre determinate operazioni rese da enti non profit, fino a quel momento considerate fuori campo IVA, sono state ricomprese nel regime di esenzione. Precisamente, si tratta di:

Tale intervento si era reso necessario per il superamento di una procedura d'infrazione europea.

Modifiche alla disciplina della detrazione IVA per gli enti non commerciali

Nel corso della XIX legislatura sono state disposte alcune modifiche alla disciplina della detrazione IVA per gli enti non commerciali.

In particolare, il decreto legislativo n. 186 del 2025 (articolo 10), novellando il regime contenuto nell'articolo 19-ter del decreto del Presidente della Repubblica n. 633 del 1972, ha previsto che per i soggetti esercenti attività economica in via non esclusiva (enti non commerciali) l'IVA sugli acquisti, anche intracomunitari, e sulle importazioni di beni e servizi, in parte utilizzati per fini estranei all'esercizio dell'attività economica, è ammessa in detrazione soltanto per la quota imputabile a tale attività economica. L'ammontare detraibile deve essere determinato secondo criteri oggettivi, coerenti con la natura dei beni e servizi acquistati.

A tal fine è necessario che gli enti pubblici e privati e le società rientranti tra i suddetti soggetti debbano gestire con contabilità separate le attività per cui sono soggetti passivi e le attività per cui non sono soggetti passivi. Con specifico riferimento alle regioni, province, comuni e loro consorzi, università ed enti di ricerca, tale contabilità separata è realizzata nell'ambito e con l'osservanza delle modalità previste per la contabilità pubblica obbligatoria a norma di legge o di statuto.

Tali disposizioni si rendono applicabili anche agli enti pubblici di assistenza e beneficenza e a quelli di previdenza, nonché all'Automobile Club d'Italia e agli automobile clubs.

Oltre all'IVA, il nostro ordinamento contempla ulteriori imposte indirette. In particolare le principali, oltre all'imposta sulle successioni e sulle donazioni, per la quale si rinvia all'apposito paragrafo del tema concernente la tassazione delle persone fisiche, sono:

Con riferimento alle imposte indirette diverse dall'IVA, il Bollettino delle entrate tributarie del MEF - Dipartimento delle finanze evidenzia che, relativamente al periodo gennaio-settembre 2025, tali imposte hanno generato entrate per 15.240 milioni di euro, così ripartite:

Gli interventi normativi nel corso della XIX legislatura

Durante la XIX Legislatura, è stato emanato il decreto legislativo n. 123 del 2025 (Testo unico delle disposizioni legislative in materia di imposta di registro e di altri tributi indiretti), in attuazione dell'articolo 21 della legge n. 111 del 2023, le cui disposizioni saranno efficaci a partire dal 1° gennaio 2026. Si segnala che il decreto legislativo n. 192 del 2025 (art. 18, comma 5) è intervenuto con correttivi e norme di coordinamento su alcune disposizioni del Testo unico.

Inoltre, la disciplina di tali imposte è stata parzialmente riformata dal decreto legislativo n. 139 del 2024 (Atto Governo 171), adottato ai sensi dell'articolo 10 della legge n. 111 del 2023 (legge delega per la riforma fiscale), recante i principi e criteri direttivi per la razionalizzazione dell'imposta di registro, dell'imposta sulle successioni e donazioni, dell'imposta di bollo e degli altri tributi indiretti diversi dall'IVA.

Con riguardo all'imposta di registro, l'intervento normativo (articolo 2) ha avuto lo scopo di:

Per quanto concerne le imposte ipotecaria e catastale, l'articolo 3 ha apportato modifiche al decreto legislativo n. 347 del 1990 (Testo unico imposte ipotecaria e catastale) ai fini del coordinamento con le modifiche introdotte all'articolo 33 del decreto legislativo n. 346 del 1990 e all'articolo 9 della Tariffa parte I allegata al decreto del Presidente della Repubblica n. 131 del 1986. In più, l'accesso telematico alle banche dati ipotecaria e catastale è stato modificato, rendendo gratuito l'accesso ai fogli di mappa catastale. Infine, con l'articolo 8 sono state disposte nuove modalità di aggiornamento delle intestazioni catastali conseguenti al decesso di soggetti iscritti in catasto quali titolari di diritti di usufrutto, uso e abitazione.

Peraltro, la legge di bilancio 2025 (articolo 1, comma 68) ha esentato dall'imposta ipotecaria, nei territori soggetti al sistema pubblicitario tavolare di cui al regio decreto n. 499 del 1929 (Disposizioni relative ai libri fondiari dei territori delle Nuove Provincie), gli atti preordinati alla cancellazione dei diritti di usufrutto, uso e abitazione, già iscritti a favore di persone decedute. L'esenzione si applica limitatamente alle domande di cancellazione dei diritti di usufrutto, uso e abitazione per causa di morte pervenute agli uffici competenti successivamente al 1° gennaio 2025 e relativamente a diritti iscritti a favore di soggetti deceduti a partire da tale data.

La medesima legge (comma 70) ha, altresì, esentato dalle imposte ipotecarie gli atti di annotazione e di cancellazione nel libro fondiario dei vincoli:

In materia di imposta di bollo, l'articolo 4 ha apportato le seguenti modifiche al decreto del Presidente della Repubblica n. 642 del 1972:

Sempre con riferimento all'imposta di bollo, da ultimo, la legge di bilancio 2025 (articolo 1, comma 87) ha stabilito che per le comunicazioni relative a contratti di assicurazione sulla vita, l'imposta di bollo (2 per mille), di cui all'articolo 13, comma 2-ter, della tariffa allegata al decreto, è dovuta annualmente (e non al momento del rimborso o del riscatto come previsto dall'articolo 3, comma 7, del decreto del Ministro dell'economia e delle finanze del 24 maggio 2012) e il corrispondente ammontare è versato ogni anno, a decorrere dal 2025, dalle imprese di assicurazione con le modalità ordinarie previste dall'articolo 4 del predetto decreto ministeriale.

Inoltre, la medesima legge (comma 88) ha specificato le modalità di versamento dell'imposta, stabilendo che per i contratti di assicurazione sulla vita in essere al 1° gennaio 2025, l'ammontare corrispondente all'importo complessivo dell'imposta di bollo di cui al sopra citato articolo 13, comma 2-ter, calcolata per ciascun anno fino al 2024, è versato per una quota pari al:

La legge di bilancio 2023 (articolo 1, comma 111) ha previsto che per i trasferimenti di proprietà a qualsiasi titolo di fondi rustici a favore di coltivatori diretti e imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale e assistenziale, l'imposta di registro e l'imposta ipotecaria si applicano nella misura fissa e che i medesimi trasferimenti sono esenti dalle imposte catastale e di bollo. Inoltre si è previsto che tali disposizioni si applichino anche ai trasferimenti a favore di soggetti che, pur non essendo iscritti nella gestione previdenziale e assistenziale sopra indicata, con apposita dichiarazione contenuta nell'atto di acquisto, si impegnano a coltivare o a condurre direttamente il fondo per un periodo di cinque anni.

Con riguardo alla misura dell'imposta di bollo la legge di bilancio 2026 introduce l'esenzione dall'imposta di bollo sui contratti di credito di importo inferiore a 200 euro, i contratti di credito nei quali è escluso il pagamento di interessi o di altri oneri e i contratti di credito a fronte dei quali il consumatore è tenuto a corrispondere esclusivamente commissioni per un importo non significativo se il rimborso deve avvenire entro 3 mesi dall'utilizzo delle somme.

L'imposta di registro è un'imposta indiretta (ovvero un'imposta che colpisce i trasferimenti di ricchezza), alternativa all'IVA, da pagarsi a seguito della registrazione di un atto scritto. E' disciplinata dal decreto del Presidente della Repubblica n. 131 del 1986 (Testo unico imposta di registro) ed è un'imposta d'atto, strettamente collegata ad un atto o negozio giuridico ed alla sua conseguente estrinsecazione in un documento cartaceo.

Oggetto dell'imposta di registro sono gli atti giuridici, ossia quegli atti idonei alla produzione di effetti giuridici, i quali potrebbero anche non essere contenuti in un documento. Si tratta, in particolare, degli atti soggetti a registrazione e di quelli volontariamente presentati per la registrazione.

In generale, devono essere registrati:

Sono esclusi dall'obbligo di registrazione gli atti indicati nella tabella allegata al richiamato Testo unico, fra cui, per esempio, gli atti e i documenti formati per l'applicazione, la riduzione, la liquidazione, la riscossione, la rateazione e il rimborso di imposte e tasse, quelli per la formazione del catasto dei terreni e dei fabbricati, i contratti di lavoro subordinati, gli atti di natura traslativa o dichiarativa che hanno per oggetto veicoli iscritti nel pubblico registro automobilistico.

Gli atti soggetti a registrazione possono essere registrati in termine fisso o in caso d'uso. Nel primo caso, la registrazione è dovuta e deve essere richiesta entro un determinato termine. La seconda ipotesi si verifica, invece, quando l'atto non è originariamente soggetto ad obbligo di registrazione, ma lo diventa laddove il contribuente debba servirsene per le finalità previste dalla legge. Tuttavia, chiunque vi abbia interesse può richiedere in qualsiasi momento, pagando la relativa imposta, la registrazione di un atto (registrazione volontaria).

I soggetti obbligati a richiedere la registrazione sono:

Con riferimento all'imposta di registro, vige il principio di alternatività rispetto all'IVA. Nello specifico, l'imposta di registro è dovuta nella misura fissa di 200 euro quando gli atti hanno ad oggetto cessioni di beni e/o prestazioni di servizi rilevanti ai fini IVA, mentre è dovuta in misura proporzionale, in base a quanto contenuto nella Tariffa allegata al Testo unico, quando l'operazione non è soggetta ad IVA.

Come anticipato, il decreto legislativo n. 139 del 2024 ha attuato una generalizzazione del principio di autoliquidazione dell'imposta di registro, rendendolo da criterio eccezionale a generale, salve le specifiche eccezioni previste dalla norma stessa e relative agli atti giudiziari, inclusi quelli per i quali opera la registrazione a debito.

L'articolo 42 del Testo unico prevede una diversa classificazione dell'imposta di registro. A seconda del momento e del motivo per la quale l'imposta è dovuta, si distingue tra imposta principale, suppletiva e complementare. Al riguardo, il sopra citato decreto legislativo ha modificato la definizione di imposta principale. In coerenza con il nuovo meccanismo generalizzato di autoliquidazione dell'imposta, si definisce imposta principale quella applicata al momento della registrazione o richiesta dall'Ufficio al fine di correggere errori ed omissioni effettuati dal contribuente nell'autoliquidazione. Restano ferme, pertanto, le definizioni di imposta suppletiva come l'imposta applicata successivamente se diretta a correggere errori od omissioni dell'ufficio e di complementare come quella applicata in ogni altro caso.

Le imposte ipotecaria e catastale rinvengono la loro disciplina nel decreto legislativo n. 347 del 1990 (Testo unico imposte ipotecaria e catastale).

L'imposta ipotecaria si applica alle formalità di trascrizione, iscrizione, rinnovazione e annotazione eseguite nei pubblici registri immobiliari. L'imposta proporzionale dovuta sulle trascrizioni è commisurata alla base imponibile determinata ai fini dell'imposta di registro o dell'imposta sulle successioni e donazioni. Se l'atto o la successione è esente dall'imposta di registro o dall'imposta sulle successioni e donazioni o vi è soggetto in misura fissa, la base imponibile è determinata secondo le disposizioni relative a tali imposte. Per la trascrizione dei contratti preliminari ai sensi dell'articolo 2645-bis del codice civile l'imposta è dovuta nella misura fissa. L'imposta proporzionale dovuta sulle iscrizioni e rinnovazioni e sulle relative annotazioni è commisurata all'ammontare del credito garantito, comprensivo di interessi e accessori. L'imposta dovuta sull'annotazione per restrizione di ipoteca è commisurata al minor valore tra quello del credito garantito e quello degli immobili o parti di immobili liberati determinato secondo le disposizioni relative all'imposta di registro.

L'imposta catastale è, invece, dovuta ogni volta che si esegue una voltura catastale, in seguito a cessioni, successioni, donazioni o costituzione di ipoteche e di diritti reali.

In merito alla misura dell'imposta da corrispondere, si applica l'aliquota dell'1 per cento sul valore degli immobili o dei diritti reali immobiliari accertato agli effetti delle imposte di registro o di successione e donazione (base imponibile).

L'imposta è dovuta nella misura fissa di 200 euro nei seguenti casi:

Sono soggetti passivi delle imposte ipotecaria e catastale coloro che richiedono le formalità e le volture sopra menzionate e i pubblici ufficiali obbligati al pagamento dell'imposta di registro o dell'imposta sulle successioni e donazioni, relativamente agli atti ai quali si riferisce la formalità o la voltura. Peraltro, sono solidalmente tenuti al pagamento delle imposte suddette coloro nel cui interesse è stata richiesta la formalità o la voltura e, nel caso di iscrizioni e rinnovazioni, i debitori contro i quali è stata iscritta o rinnovata l'ipoteca, nonché l'utilizzatore dell'immobile concesso in locazione finanziaria.

Si ricorda, infine, che è corrisposta una tassa per i servizi ipotecari e catastali per tutte le operazioni presenti nella Tabella allegata al decreto legislativo n. 347 del 1990, i cui importi sono stati aggiornati dall'articolo 5 del decreto legislativo n. 139 del 2024.

La disciplina dell'imposta di bollo è contenuta nel decreto del Presidente della Repubblica n. 642 del 1972 (decreto imposta di bollo)

Tale imposta si applica agli atti, ai documenti e ai registri indicati all'interno della Tariffa parte Prima e Seconda allegata al suddetto decreto.

L'imposta di bollo è dovuta:

Sono esclusi dal campo di applicazione dell'imposta di bollo gli atti legislativi e, se non espressamente previsti nell'allegata Tariffa decreto medesimo, gli atti amministrativi dello Stato, delle regioni, delle province, dei comuni e loro consorzi. All'interno della Tabella B allegata al decreto imposta di bollo sono riportati gli atti, documenti e registri esenti dall'imposta di bollo in modo assoluto.

L'imposta di bollo è dovuta:

L'imposta di bollo si corrisponde secondo le indicazioni della tariffa allegata al decreto imposta di bollo nelle seguenti modalità:

In ogni caso, l'imposta è dovuta nella misura minima di 1 euro, ad eccezione delle cambiali e dei vaglia cambiari di cui, rispettivamente, all'articolo 6, numero 1, lettere a) e b), e numero 2, della tariffa - Allegato A- annessa al decreto imposta di bollo, per i quali l'imposta minima è stabilita in 0,50 euro.

Sono obbligati in solido al pagamento dell'imposta di bollo (e delle eventuali sanzioni amministrative):