Il legislatore fiscale negli anni ha ritoccato la tassazione del settore produttivo - fermi restando i lineamenti fondamentali delle imposte dirette - con l'introduzione di numerose agevolazioni sotto forma di deduzioni, detrazioni, modifiche riguardanti la contabilizzazione di alcuni valori aziendali a fini fiscali (ad esempi con riferimento alle percentuali di ammortamento di determinati beni ovvero all'aggiornamento del valore effettivo a bilancio di immobilizzazioni materiali o immateriali) e soprattutto di crediti di imposta.

Tale sistema di agevolazioni è stato diretto ad alleggerire da un lato il carico fiscale sulle imprese e, con interventi mirati in specifici settori, a sostenere la crescita economica.

Nel presente tema si dà conto degli interventi che consentono, con misure che derogano rispetto all'ordinario regime giuridico, di abbattere il livello di tassazione per il sistema produttivo.

Si rinvia al tema "da industria 4.0 a transizione 4.0" per le misure di agevolazione fiscale individuate per il conseguimento degli obiettivi di politica industriale indicati nei suddetti piani.

Con specifico riferimento agli incentivi fiscali compatibili con i principi e le disposizioni europee in materia di aiuti di Stato, si fa presente che, in attuazione delle delega di riforma fiscale, il decreto legislativo n. 209 del 2023 ha introdotto una dispozione quadro all'articolo 4.

In base alla suddetta disposizione quadro, così come modificata dall'articolo 8 del decreto legislativo n. 192 del 2025, nel rispetto dei principi di cui al Trattato sul funzionamento dell'Unione europea (TFUE), ai soggetti titolari di reddito di lavoro autonomo e di impresa con sede (o stabile organizzazione) in Italia le misure di natura fiscale - che presentano i requisiti di cui all'articolo 107 del medesimo Trattato - sono riconosciute esclusivamente alle seguenti condizioni (comma 1):

a) previa autorizzazione dalla Commissione europea, ai sensi dell'articolo 108 del TFUE;

b) se previsti nel rispetto delle condizioni di cui al capo I e II, nonché delle condizioni delle specifiche categorie di aiuto di cui al capo III, del Regolamento (UE) n. 651/2014;

c) se previsti nel rispetto delle condizioni e dei limiti previsti dal regolamento (UE) 1407/2013, relativo all'applicazione degli articoli 107 e 108 del TFUE agli aiuti de minimis, dal regolamento (UE) n. 1408/2013, relativo all'applicazione degli articoli 107 e 108 del TFUE agli aiuti de minimis nel settore agricolo e dal regolamento (UE) n. 717/2014, relativo all'applicazione degli articoli 107 e 108 del TUEF agli aiuti de minimis nel settore della pesca e dell'acquacoltura.

Tali disposizioni si applicano anche alle misure fiscali previste alla data del 29 dicembre 2023 (comma 2).

Il sistema degli incentivi e dei benefici al settore produttivo concerne un ampio numero di misure di carattere fiscale e di contribuzione tramite sovvenzioni e contributi in conto interessi.

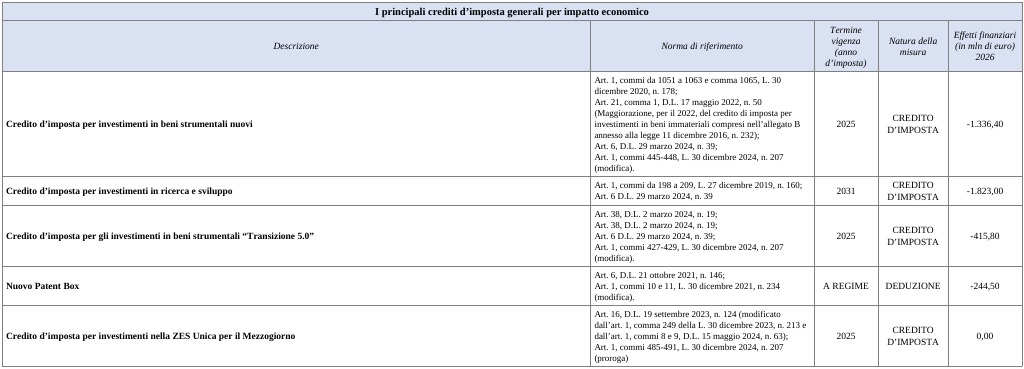

Dalla relazione sugli interventi di sostegno alle attività economiche e produttive pubblicata, nel mese di settembre 2025, dal Ministero delle imprese e del Made in Italy - "MIMIT", si evince che, sul totale complessivo delle agevolazioni per il settore produttivo rilevate per l'anno 2024 (pari a 6.066,67 milioni di euro), la principale forma agevolativa di natura fiscale è rappresentata dai crediti d'imposta (5.265,43 milioni di euro, pari al 87% del totale), mentre la quota residuale assume quasi interamente la forma di riduzione della base imponibile/riduzione di aliquota/detrazione di imposta (730,91 milioni di euro, pari al 12% del totale) ed in misura ridotta altre forme agevolative come sovvenzioni e contributi a fondo perduto (70,33 milioni di euro, pari all'1%). Pertanto, il credito d'imposta (oltre 5,2 miliardi di euro) si conferma la principale agevolazione fiscale, trainato dal credito d'imposta per investimenti nel Mezzogiorno e nelle ZES (2,9 miliardi di euro) e dal credito formazione 4.0 (1,4 miliardi di euro), quali strumenti di carattere strategico per orientare e stimolare la competitività del sistema produttivo, rafforzare la coesione territoriarle e favorire la transizione digitale.

Nel presente paragrafo si riporta l'elenco delle principali agevolazioni fiscali alle imprese, la cui ricostruzione normativa è illustrata nei successivi paragrafi del tema nonché quello degli incentivi riconosciuti a vario titolo con riferimento alle start-up innovative.

In via preliminare, nella tabella che segue si riportano le previsioni sugli effetti finanziari per l'anno 2026, così come risultanti dal rapporto annuale sulle spese fiscali 2025 che integra il contenuto della nota integrativa dello stato di previsione dell'entrata di cui alla legge n. 199 del 2025 (c.d. "legge di bilancio 2026") e, laddove possibile, dalla relazione tecnica alla legge di bilancio con riferimento ai principali.

La descrizione di tali misure sotto il profilo normativo è approfondita nei successivi paragrafi del tema, al fine di tener conto delle disposizioni introdotte dalla stessa legge di bilancio 2026, nonché delle ulteriori disposizioni introdotte successivamente alla legge di bilancio 2026, quali il decreto-legge n. 33 del 2026, il decreto-legge n. 63 del 2026 e, da ultimo, il decreto-legge n. 133 del 2026.

Nella tabella 1 si riportano i principali crediti d'imposta riconosciuti in favore delle imprese.

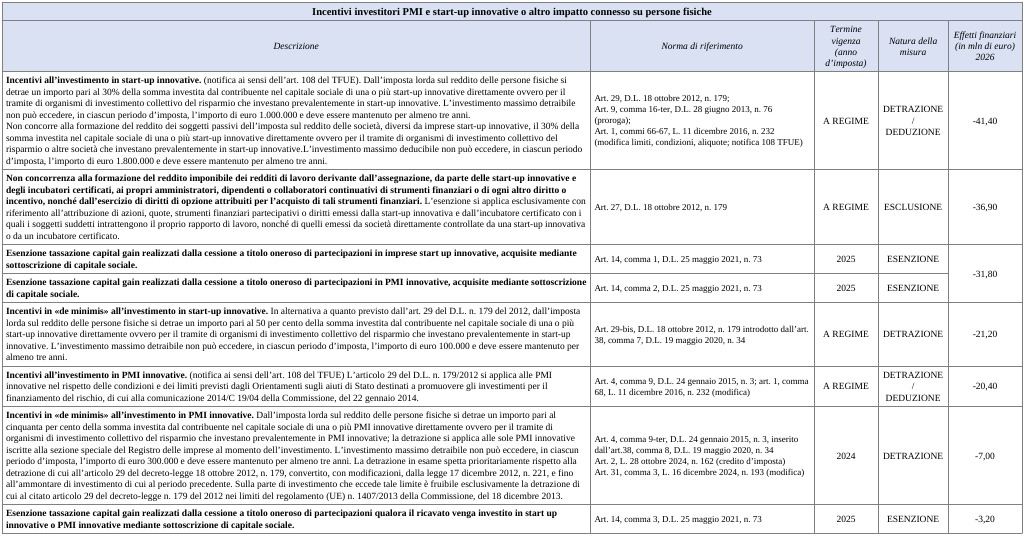

Nella tabella 2 si riportano gli incentivi riconosciuti in favore degli investitori delle PMI e start-up innovative.

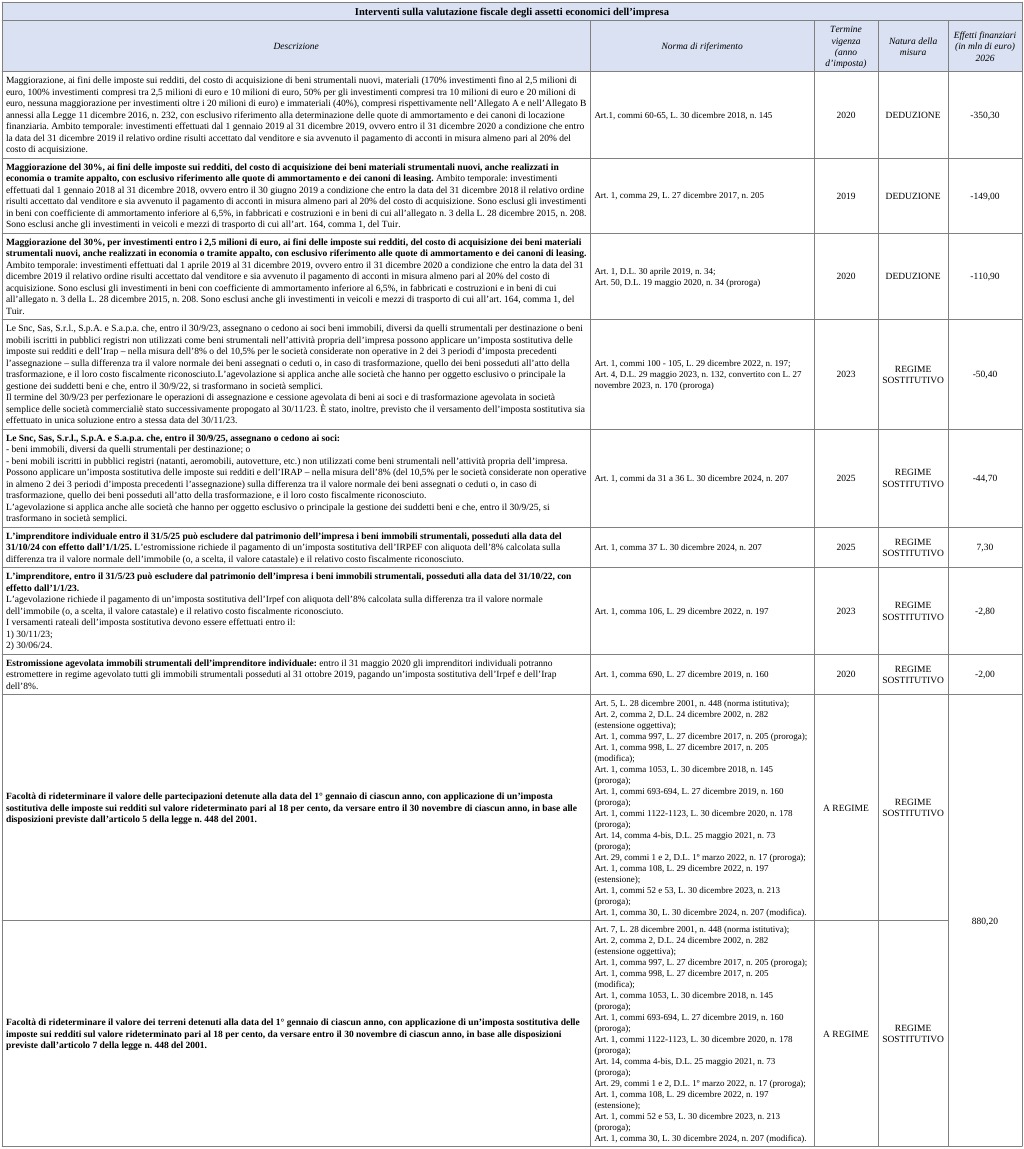

Infine, nella tabella 3 si riportano le principali misure di abbattimento della base imponibile, ai fini delle imposte sui redditi, riconosciute in favore delle imprese.

La legge di bilancio 2020, anziché prorogare al 2020 il c.d. superammortamento e iperammortamento in favore delle imprese – misure che consentivano di maggiorare, a fini fiscali, i costi sostenuti per specifiche categoria di investimenti – ha sostituito tali misure con un credito d'imposta per le spese sostenute, a titolo di investimento in beni strumentali nuovi.

Nel corso del tempo la disciplina è stata più volte modificata e integrata, in particolare dalle leggi di bilancio 2021 e 2022: tali provvedimento hanno specificato la disciplina fiscale di tali incentivi, rimodulandone altresì le percentuali di spettanza. Tali provvedimenti hanno prorogato, in misure e con tempistiche diverse, gli incentivi in parola.

L'agevolazione riguarda tutte le imprese residenti in Italia e, con riferimento ad alcuni investimenti, anche i professionisti, anche aderenti al regime forfetario; esso spetta, alle condizioni di legge, alle imprese agricole ed alle imprese marittime. La normativa prevede alcune specifiche esclusioni legate, in sostanza, alla crisi di impresa.

La fruizione del beneficio è condizionata altresì al rispetto delle normative sulla sicurezza nei luoghi di lavoro e al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Il credito è riconosciuto con aliquota differenziata secondo la tipologia di beni oggetto dell'investimento, l'ammontare dell'investimento e l'annualità, coprendo gli investimenti in beni strumentali nuovi, ivi compresi i beni immateriali funzionali alla trasformazione tecnologica secondo il modello Industria 4.0.

Per i beni tecnologicamente avanzati materiali e immateriali, le imprese sono tenute a produrre una perizia tecnica asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli nel novero delle spese agevolabili. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro è sufficiente una dichiarazione resa dal legale rappresentante dell'azienda.

Di seguito si dà conto sinteticamente della struttura del credito d'imposta a legislazione vigente, in relazione alle tipologie di beni strumentali ammessi all'agevolazione.

Per gli investimenti effettuati in beni ricompresi nell'allegato A annesso alla legge di bilancio 2017 (ovvero i beni materiali funzionali alla trasformazione tecnologica e digitale delle imprese) dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 30 novembre 2023 (termine così prorogato dal decreto-legge n. 198 del 2022) il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d'imposta è riconosciuto, ai sensi della legge di bilancio 2021 (legge n. 178 del 2020):

A seguito delle modifiche di cui alla legge di bilancio 2025 (articolo 1, comma 445, lettera b)), per i medesimi investimenti aventi a oggetto beni ricompresi nell'allegato A, dal 1° gennaio 2023 e fino al 31 dicembre 2024 (anziché al 31 dicembre 2025), il credito d'imposta è riconosciuto:

Per la quota superiore a 10 milioni di euro degli investimenti inclusi nel PNRR, diretti alla realizzazione di obiettivi di transizione ecologica individuati con decreto del Ministro dello sviluppo economico, di concerto con il Ministro della transizione ecologica e con il Ministro dell'economia e delle finanze, il credito d'imposta è riconosciuto nella misura del 5 per cento del costo fino al limite massimo di costi complessivamente ammissibili pari a 50 milioni di euro (per effetto delle modifiche apportate dalla legge di Bilancio 2022 e del cd. decreto Sostegni-ter, articolo 10 del decreto-legge n. 4 del 2022).

Il comma 446 della legge di bilancio 2025 stabilisce che il medesimo credito d'imposta sia riconosciuto, per gli investimenti effettuati dal 1° gennaio 2025 al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, nel limite di spesa di 2.200 milioni di euro. Tale limite non opera in relazione agli investimenti per i quali entro la data di pubblicazione della presente legge il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione.

Con riferimento a tale ultimo credito d'imposta, il comma 447 della legge di bilancio 2025 introduce una procedura finalizzata al rispetto del limite di spesa di 2.200 milioni di euro. In particolare, si prevede che l'impresa trasmetta telematicamente al Ministero delle imprese e del made in Italy una comunicazione concernente l'ammontare delle spese sostenute e il relativo credito d'imposta maturato sulla base del modello di cui al decreto direttoriale 24 aprile 2024 del Ministero delle imprese e del made in Italy adottato in attuazione dell'articolo 6 del decreto-legge n. 39 del 2024, convertito, con modificazioni, dalla legge n. 67 del 2024. Si rinvia altresì a un ulteriore, apposito, decreto direttoriale del Ministero delle imprese e del made in Italy per le necessarie modificazioni da apportare al predetto decreto, anche per quanto concerne il contenuto, le modalità e i termini di invio delle citate comunicazioni.

Infine, il comma 448 della citata legge di bilancio 2025 definisce una procedura di monitoraggio della fruizione dei crediti d'imposta riconosciuto per gli investimenti effettuati fino al 31 dicembre 2024. Nel dettaglio, il Ministero delle imprese e del made in Italy trasmette all'Agenzia delle entrate, con modalità telematiche definite d'intesa, l'elenco delle imprese beneficiarie con l'ammontare del relativo credito d'imposta utilizzabile in compensazione, ai sensi dell'articolo 17 del decreto legislativo n. 241 del 1997, secondo l'ordine cronologico di ricevimento delle comunicazioni. Al raggiungimento dei limiti di spesa, ivi previsti, il Ministero delle imprese e del made in Italy ne dà immediata comunicazione mediante pubblicazione sul proprio sito istituzionale, anche al fine di sospendere l'invio delle richieste per la fruizione dell'agevolazione.

Ai sensi della già menzionata legge di bilancio 2021, per gli investimenti aventi ad oggetto beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti "Industria 4.0" (ricompresi nell'allegato B annesso alla legge di bilancio 2017 e successivamente integrato dalla legge di bilancio 2018) il credito d'imposta è riconosciuto nella misura del 20 per cento del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro, fino al 31 dicembre 2023.

L'agevolazione scende al 15 per cento per gli investimenti effettuati dal 1° gennaio al 31 dicembre 2024, ovvero entro il 30 giugno 2025, a condizione che entro la data del 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, fermo restando il limite massimo di costi ammissibili pari a 1 milione di euro.

La legge di bilancio 2025 (comma 445, lettera c)) ha abrogato la disposizione che riconosceva il credito d'imposta, nella misura del 10 per cento, per investimenti effettuati dal 1° gennaio 2025 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026.

Il credito d'imposta è riconosciuto anche per investimenti in altri beni strumentali materiali, diversi da quelli indicati nell'allegato A. Esso è stati attribuito nella misura del 6 per cento per gli investimenti effettuati, nel limite di 2 milione di euro, dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 novembre 2023 (termine così prorogato dal decreto-legge n. 198 del 2023), a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione (ai sensi della già citata legge di bilancio 2021, n. 178 del 2020).

Misure per il monitoraggio dei crediti d'imposta per investimenti in beni strumentali e per attività di ricerca, sviluppo e innovazione di cui ai Piani Transizione 4.0

L'articolo 6 del decreto-legge n. 39 del 2024 ha introdotto specifiche misure per il monitoraggio dei crediti d'imposta per gli investimenti in chiave Transizione 4.0.

Nello specifico, per poter usufruire dei seguenti crediti d'imposta in chiave Transizione 4.0, le imprese sono tenute a comunicare preventivamente l'ammontare complessivo degli investimenti che intendono effettuare, la presunta ripartizione negli anni del credito e la relativa fruizione:

(i) crediti di imposta in beni strumentali nuovi Transizione 4.0 di cui sopra;

(ii) crediti di imposta per investimenti in attività di ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica, ivi incluse le attività di innovazione tecnoligica finalizzate al raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica (si veda il relativo paragrafo).

La comunicazione è aggiornata al completamento degli investimenti.

Per tali comunicazioni si utilizza il modello adottato con decreto direttoriale 6 ottobre 2021 del Ministero dello sviluppo economico, così come modificato - per espressa previsione normativa - dal citato decreto direttoriale 24 aprile 2024 del Ministero dello sviluppo economico.

Con specifico riferimento agli investimenti in beni strumentali nuovi Transizione 4.0 relativi all'anno 2023, la compensabilità dei crediti maturati e non ancora fruiti è subordinata all'effettuazione della citata comunicazione.

La disposizione prevede, inoltre, un flusso informativo, con cadenza mensile, tra il Ministero delle imprese e del made in Italy e il Ministero dell'economia e delle finanze, al fine del monitoraggio degli oneri al fine di evitare scostamenti rispetto alle previsioni di spesa.

Ulteriori disposizioni sono, infine, previste dai commi 447 e 448 della legge di bilancio 2025 (si veda sopra).

A titolo ricognitivo si rammenta che sull'incentivo in parola, negli ultimi anni, sono intervenuti i seguenti provvedimenti:

L'articolo 38 del D.L. n. 19/2024 (L. 56/2024) istituisce e disciplina il piano Transizione 5.0.

Viene in particolare previsto un contributo, sotto forma di credito d'imposta, a tutte le imprese residenti nel territorio dello Stato che dal 1° gennaio 2024 al 31 dicembre 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell'ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici alle condizioni, nelle misure ed entro i limiti di spesa stabiliti dalle norme in commento.

La norma dispone, tra l'altro, in ordine a:

Con il decreto interministeriale del 24 luglio 2024 sono state specificate le modalità attuative del Piano Transizione 5.0. I successivi provvedimenti (decreto direttoriale 6 agosto 2024 e decreto direttoriale 11 settembre 2024) afferiscono l'apertura dello sportello telematico per la prenotazione del credito d'imposta.

I beneficiari

Possono accedere agli incentivi le imprese residenti in Italia e le stabili organizzazioni di imprese estere, a prescindere dalla forma giuridica e dal regime fiscale di determinazione del reddito. Sono tuttavia escluse dal beneficio le imprese che:

A seguito delle modifiche introdotte con la legge di bilancio 2025 (articolo 1, comma 427, lettera a)), in alternativa alle imprese, il credito d'imposta può essere riconosciuto alle società di servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l'azienda cliente.

Gli investimenti agevolabili

Al beneficio sono ammessi i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 che portino a una riduzione dei consumi energetici della struttura di almeno il 3% o una riduzione dei consumi energetici dei processi interessati dall'investimento di almeno il 5%.

Sono ammessi anche investimenti finalizzati all'autoproduzione di energia da fonti rinnovabili destinata all'autoconsumo. La riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello "Industria 4.0" (Allegati A e B alla Legge n. 232/2016) interconnessi al sistema aziendale di produzione o alla rete di fornitura.

Sono agevolabili gli investimenti sostenuti anche antecedentemente alla presentazione della richiesta di accesso al credito d'imposta, purché effettuati a decorrere dal 1° gennaio 2024 (articolo 13, comma 1-quinquies del decreto-legge n. 202 del 2025).

Con particolare riguardo all'autoproduzione e all'autoconsumo di energia da fonte solare, sono considerati ammissibili gli impianti fotovoltaici di cui all'articolo 12, comma 1, del D.L. n. 181 del 2023. Ai fini della determinazione della base di calcolo del credito d'imposta, per tali investimenti sono riconosciute le seguenti maggiorazioni (incrementate, rispetto alla formulazione originaria, ai sensi del comma 427, lettera b), della legge di bilancio 2025):

Inoltre, nell'ambito dei progetti di innovazione sono altresì agevolabili le spese per la formazione del personale previste dall'articolo 31, paragrafo 3, del regolamento (UE) n. 651/2014 finalizzate all'acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10% degli investimenti effettuati nei beni strumentali e fino al limite massimo di 300 mila euro.

L'articolo 5 del Decreto interministeriale 24 luglio 2024 esclude dalle agevolazioni i progetti che non rispettino il principio europeo del "non arrecare un danno significativo all'ambiente" (come previsto dall'articolo 17 del Regolamento (UE) 2020/852).

Più specificamente, non sono ammissibili al beneficio i progetti di innovazione:

La determinazione del credito d'imposta

La misura del credito d'imposta dipende dalla fascia di riduzione dei consumi energetici e dalla fascia di quote di investimento agevolabili.

Per entrambe le tipologie di parametri (riduzione consumi energetici e quote di investimento agevolabili), la legge di bilancio 2025 (articolo 1, comma 427, lettere c) e d)) ha ridotto il numero di fasce da 3 a 2.

Nello specifico, il credito d'imposta è riconosciuto nelle seguenti misure:

Si elimina, pertanto, la fascia intermedia di quote di investimento tra 2,5 milioni di euro e 10 milioni di euro per cui si riconosceva, nella versione previgente, il credito d'imposta nella misura del 15%.

La misura del credito d'imposta è altresì incrementata in funzione della corrispondente fascia di riduzione dei consumi energetici:

Si elimina, pertanto, la fascia intermedia di quote di investimento tra 2,5 milioni di euro e 10 milioni di euro per cui si riconosceva, nella versione previgente, il credito d'imposta nella misura, rispettivamente, del 20% e del 25% (anziché del 15%).

La possibilità di fruire degli incrementi delle aliquote del credito d'imposta sopra descritti è subordinata all'invio di apposita comunicazione del GSE, nei limiti delle risorse destinate al finanziamento della misura.

Nella seguente tabella si riepilogano le misure del credito d'imposta sopra descritte.

![]()

La riduzione dei consumi, riproporzionata su base annuale, è calcolata con riguardo ai consumi energetici registrati nell'esercizio precedente a quello di avvio degli investimenti.

Per le società di locazione operativa si precisa che il risparmio energetico conseguito possa essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante ovvero, in alternativa, del locatario (articolo 1, comma 427, lettera f), legge di bilancio 2025).

Rispetto al calcolo della riduzione dei consumi (modifiche di cui alla legge di bilancio 2025, articolo 1, comma 427, lettera g)):

L'utilizzo del credito d'imposta

Il credito d'imposta è utilizzabile esclusivamente in compensazione con modello F24 presentato tramite servizi telematici (articolo 17 d.lgs. n. 241 del 1997), decorsi 5 giorni dalla regolare trasmissione, da parte di GSE, all'Agenzia delle entrate dell'elenco di imprese beneficiarie, entro la data del 31 dicembre 2025. L'ammontare non utilizzato alla predetta data può essere riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo.

In ogni caso, l'importo utilizzato in compensazione non può eccedere l'importo concesso dal Ministero delle imprese e del made in Italy, pena lo scarto dell'operazione di versamento.

Al credito d'imposta non si applicano le seguenti limitazioni:

(a) limite generale di compensazione annuale dei crediti d'imposta e dei contributi, pari a 2 milioni di euro (articolo 34 della legge n. 388 del 2000);

(b) limite annuale utilizzo dei crediti d'imposta da Quadro RU della dichiarazione dei redditi, pari a 250 mila euro (articolo 1, comma 53, legge n. 244 del 2007);

(c) divieto di compensazione in presenza di debiti erariali iscritti a ruolo per un ammontare superiore a 1.500 euro (articolo 31 del D.L. n. 78 del 2010).

Inoltre, il credito d'imposta non può formare oggetto di cessione o trasferimento neanche all'interno del consolidato fiscale e non concorre alla formazione delle basi imponibili IRES ed IRAP.

La cumulabilità con altri benefici fiscali

Sono inoltre previste specifiche regole per la cumulabilità con gli incentivi esistenti: in particolare, l'articolo 11 del decreto interministeriale stabilisce che il credito d'imposta sia cumulabile con altre agevolazioni finanziate con risorse nazionali che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

La legge di bilancio 2025 (comma 427, lettera h)) ha esteso il perimetro di cumulabilità del credito d'imposta, con i seguenti incentivi esistenti:

Tuttavia è prevista la non cumulabilità del credito d'imposta, in relazione ai medesimi costi ammissibili, con il credito d'imposta Transizione 4.0 (articolo 1, comma 1051 e ss. della L. 178/2020).

In termini economici, ai sensi dell'articolo 12 del citato decreto interministeriale sono stanziati 1,03 miliardi di euro per il 2024, 3,11 miliardi per il 2025 e 415,8 milioni per gli anni dal 2026 al 2030, per un totale complessivo di 6,23 miliardi di euro a valere sulla Misura PNRR M7- Investimento 15 "Transizione 5.0" finanziata dal Fondo Next Generation EU-Italia (ai sensi dell'art. 38, comma 21 del D.L. 19/2024).

Per un approfondimento, si rinvia all'apposita sezione del sito del Ministero delle imprese e del made in Italy ed alla Circolare operativa 16 agosto 2024, n. 25877. Si vedano, inoltre, i relativi dossier di documentazione (D.L. n. 19/2024 – A.S. n. 1110 e legge di bilancio 2025 Volume II).

Nel corso della XIX legislatura è stata riproposta la disciplina del c.d. "iper-ammortamento" (o maggiorazione dell'ammortamento), ai fini della determinazione delle imposte sui redditi (IRES ed IRPEF).

Si ricorda che tale agevolazione è stata introdotta dall'articolo 1, commi 9 e 10, della legge n. 232 del 2016 per investimenti in beni materiali strumentali nuovi e immateriali funzionali alla trasformazione tecnologica e digitale delle imprese (secondo il modello "Industria 4.0") effettuati entro il 31 dicembre 2017 ovvero entro il 30 settembre 2018, in caso di ordine accettato dal venditore e di pagamento degli acconti, nella misura almeno pari al 20 per cento del costo di acquisizione, entro il 31 dicembre 2017.

Nello specifico, la legge di bilancio 2026 (articolo 1, commi 427-436, della legge n. 199 del 2025) ha riconosciuto alle imprese un maggior costo deducibile (a titolo di ammortamento o canone di locazione finanziaria) per l'acquisto di beni strumentali nuovi, limitatamente agli investimenti che soddisfano le seguenti condizioni:

a) investimenti in beni strumentali destinati a strutture produttive ubicate nel territorio dello Stato, purché prodotti in uno degli Stati membri dell'Unione europea o in Stati aderenti all'Accordo sullo spazio economico europeo;

b) investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028;

c) investimenti funzionali alla trasformazione tecnologica e digitale delle imprese, secondo il modello "Industria 4.0".

A tal fine, gli elenchi dei beni materiali e immateriali agevolabili sono stati aggiornati ed inseriti, rispettivamente, agli Allegati IV e V annessi alla medesima legge di bilancio (nella disciplina previgente, invece, si faceva riferimento agli elenchi di cui agli Allegati A e B annessi alla legge n. 232 del 2016).

Più precisamente, gli investimenti agevolabili devono avere una delle seguenti caratteristiche:

Successivamente, con il decreto-legge n. 38 del 2026 (articolo 7) è stata disposta, con decorrenza dagli investimenti effettuati dal 1° gennaio 2026, la rimozione del requisito della provenienza geografica dei beni di cui al punto sub a). CIò al fine di rendere ammissibili alla disciplina agevolativa dell'iper-ammortamento,ai sensi dell'articolo 1, comma 427, della legge di bilancio per il 2026, anche gli investimenti aventi ad oggetto beni strumentali prodotti al di fuori degli Stati membri dell'Unione europea e degli Stati aderenti all'Accordo sullo Spazio economico europeo.

L'agevolazione fiscale consiste nella possibilità di calcolare le quote di ammortamento deducibili, dalla base imponibile IRES o IRPEF di ciascun periodo d'imposta, su di un importo superiore al costo di acquisto (la base di calcolo è pari alla somma tra il costo e la maggiorazione).

Più precisamente, le quote di ammortamento fiscale sono calcolate su di un costo maggiorato secondo i seguenti criteri che dipendono dal valore dell'investimento:

La norma esclude dall'agevolazione de quo le imprese che si trovano nelle seguenti situazioni:

Inoltre, per le imprese ammesse al beneficio, la spettanza dell'agevolazione è subordinata:

Per espressa previsione normativa il beneficio è cumulabile con altre agevolazioni - finanziate con risorse nazionali ed europee - che hanno ad oggetto i medesimi costi, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione e non porti altresì al superamento del costo sostenuto.

Invece, non è possibile applicare il nuovo regime con riguardo agli investimenti che beneficiano del credito d'imposta per investimenti in beni strumentali nuovi secondo il modello "industria 4.0" (effettuati, ai sensi dell'articolo 1, comma 446, della legge n. 207 del 2024, dal 1° gennaio 2025 al 31 dicembre 2025, ovvero entro il 30 giugno 2026).

Qualora nel corso del periodo di fruizione della maggiorazione del costo si verifichi il realizzo, a titolo oneroso, del bene oggetto di agevolazione o la destinazione dello stesso a strutture produttive ubicate all'estero, si riconosce la fruizione del beneficio sulle quote residue. A tal fine, è necessario che l'impresa provveda alla sostituzione del bene originario con un bene materiale strumentale avente caratteristiche tecnologiche analoghe o superiori. Qualora il costo di acquisizione dell'investimento sostitutivo sia inferiore al costo di acquisizione del bene sostituito, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento.

Per accedere al beneficio del nuovo iper-ammortamento, le imprese presentano, in via telematica, apposite comunicazioni e certificazioni riguardanti gli investimenti agevolabili. La trasmissione telematica è effettuata tramite una piattaforma sviluppata dal Gestore dei Servizi Energetici S.p.A. (c.d. "GSE") ed utilizzando dei modelli standardizzati messi a disposizione da quest'ultimo.

In base ad una convenzione con il Ministero delle imprese e del made in Italy, il GSE provvede alla gestione delle procedure di accesso e controllo dell'agevolazione, nonché allo sviluppo della suddetta piattaforma informatica, anche al fine di esigenze di monitoraggio degli oneri derivanti dal riconoscimento di tale beneficio.

Ai sensi dell'articolo 25, comma 5, del decreto-legge n. 19 del 2026 (decreto attuazione PNRR) è stato riconosciuto al GSE un compenso di 5 milioni di euro, per ciascuno degli anni dal 2026 al 2028, a fronte dello svolgimento delle attività di gestione delle procedure di accesso e controllo del nuovo iper-ammortamento, di sviluppo della relativa piattaforma informatica messa a disposizione delle imprese per effettuare le comunicazioni ivi necessarie, nonché delle altre attività di assistenza tecnica necessarie alla gestione della misura.

L'articolo 16 del decreto-legge n. 124 del 2023 ha introdotto, per l'anno 2024, il credito di imposta per investimenti nella ZES unica, nel rispetto della normativa europea in materia di aiuti di Stato, a favore delle imprese che effettuano l'acquisizione dei beni strumentali destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e delle regioni Abruzzo e Molise come individuate dalla Carta degli aiuti a finalità regionale 2022-2027. Successivamente il credito d'imposta per la ZES unica è stato rifinanziato e prorogato per gli anni 2025 (legge di bilancio 2025) e per gli anni 2026, 2027 e 2028 (legge di bilancio 2026). A decorrere dall'anno 2026 il beneficio fiscale è stato esteso alle zone assistite delle regioni Umbria e Marche, in attuazione della legge n. 171 del 2025, recante Disposizioni per il rilancio dell'economia nei territori delle regioni Marche e Umbria.

Per il 2024 il credito è commisurato all'ammontare degli investimenti realizzati dal 1° gennaio 2024 al 15 novembre 2024, nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Non sono agevolabili i progetti di investimento il cui costo complessivo sia di importo inferiore a 200.000 euro. Il credito di imposta è destinato agli investimenti relativi all'acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie. Può consentire l'accesso al credito anche l'acquisto di terreni e di immobili strumentali a condizione che l'importo di tali acquisti non superi il 50 per cento del valore complessivo dell'investimento. L'agevolazione non si applica ai soggetti che operano nei seguenti settori: industria siderurgica e carbonifera, trasporti e infrastrutture correlate, produzione e distribuzione di energia, banda larga, settori creditizio, finanziario e assicurativo. Sono escluse anche quelle imprese sottoposte a procedimenti concorsuali.

Le imprese beneficiare devono mantenere la loro attività nelle aree d'impianto dove è stato realizzato l'investimento oggetto d'agevolazione per almeno cinque anni dopo il completamento dell'investimento.

Con decreto interministeriale del 17 maggio 2024 del Ministro per gli Affari Europei, il Sud, le politiche di coesione ed il PNRR, pubblicato in Gazzetta Ufficiale n. 117/2024 sono stati definiti i criteri e le modalità di fruizione del beneficio e quelli dei relativi controlli.

Secondo le indicazioni della Struttura di Missione della ZES Unica, gli importi del credito di imposta sono così determinati:

Inoltre, sempre la Struttura di Missione della ZES unica evidenzia che per i progetti di investimento con costi ammissibili non superiori a 50 milioni di euro, i massimali sono aumentati di 10 punti percentuali per le medie imprese e di 20 punti percentuali per le piccole imprese; per i grandi progetti di investimento con costi ammissibili superiori a 50 milioni di euro, come definiti al punto 19 (18) degli Orientamenti in materia di aiuti di Stato a finalità regionale, le intensità massime di aiuto per le grandi imprese si applicano anche alle piccole-medie imprese e sono calcolate secondo la metodologia dell'«importo di aiuto corretto» di cui all'art. 2, punto 20, del regolamento (UE) n. 651/2014.

Il credito d'imposta, riconosciuto originariamente nel limite di spesa complessivo di 1,8 miliardi di euro (art. 16, comma 6, del decreto-legge n. 124 del 2023), è stato poi rifinanziato di ulteriori 1,6 miliardi di euro per l'anno 2024 (art. 1 del decreto-legge n. 113 del 2024). Sempre ai sensi del medesimo decreto-legge che ha disposto l'ulteriore stanziamento, tutti gli operatori economici che abbiano presentato la comunicazione di richiesta del credito di imposta dal 12 giugno al 12 luglio 2024 ("comunicazione originaria") devono inviare all'Agenzia delle entrate dal 18 novembre al 2 dicembre 2024 una comunicazione integrativa che deve attestare l'avvenuta realizzazione degli investimenti indicati nella comunicazione originaria già presentata, per i quali è richiesto il credito suddetto. Secondo quanto previsto dall'art. 8 del decreto-legge n. 155 del 2024, nella comunicazione integrativa possono essere indicati anche investimenti realizzati nel periodo compreso tra il 1° gennaio 2024 e il 15 novembre 2024 ulteriori rispetto a quelli risultanti dalla comunicazione originaria, ovvero di importo superiore rispetto a quello risultante dalla citata comunicazione.

La percentuale del credito d'imposta effettivamente fruibile è pari al 100 per cento. Tale percentuale è stata rideterminata secondo le regole stabilite dall'articolo 1 del decreto-legge n. 113 del 2024, come modificato dall'articolo 8 del decreto-legge n. 155 del 2024, e resa nota con provvedimento dell'Agenzia delle entrate del 12 dicembre 2024.

La legge di bilancio 2025 (legge n. 207 del 2024, art. 1, commi 485-491) ha stabilito l'estensione al 2025 del credito d'imposta nella Zona Economica Speciale unica (ZES unica) con riferimento agli investimenti realizzati dal 1° gennaio al 15 novembre 2025. Il limite di spesa per il riconoscimento di tale credito d'imposta è fissato a 2,2 miliardi per il 2025.

Sono individuati specifici obblighi di comunicazione in capo agli operatori economici:

Con Provvedimento del 31 gennaio 2025 il direttore dell'Agenzia delle entrate ha approvato il modello da utilizzare per le finalità di cui sopra.

L'ammontare massimo del credito di imposta, fruibile da ciascun beneficiario per l'anno 2025, è pari all'importo del credito d'imposta risultante dalla comunicazione integrativa moltiplicato per un fattore percentuale notificato con provvedimento del direttore dell'Agenzia delle entrate.

Infine, si prevede che il credito d'imposta sia cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell'intensità o dell'importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento.

Nella delibera n. 23/2025 il Collegio del controllo concomitante della Corte dei Conti ha evidenziato che al 9 aprile 2025 - sulla base dei dati condivisi dall'Agenzia delle entrate - a fronte di una richiesta complessiva di crediti di imposta per oltre 2,5 miliardi di euro, per investimenti dislocati per oltre un terzo nella regione Campania (35,74%), seguita da Sicilia (21,38%) e Puglia (18,05%), sono già stati resi disponibili circa 2 miliardi.

La legge di bilancio per il 2026 (legge n. 199 del 2025, art. 1, commi 438-447) ha previsto l'estensione agli anni 2026, 2027 e 2028 del credito d'imposta nella Zona Economica Speciale unica con riferimento ad investimenti realizzati dal 1° gennaio 2026 al 31 dicembre 2028. Il limite di spesa per il riconoscimento di tale credito d'imposta è fissato nel limite di 2,3 miliardi per il 2026, 1 miliardo per il 2027 e 750 milioni per il 2028. Inoltre, il beneficio fiscale è stato esteso alle zone assistite delle regioni Umbria e Marche (comma 438). Sono previsti, per gli operatori economici interessati, specifici obblighi di comunicazione all'Agenzia delle entrate circa le spese ammissibili. Con ulteriore comunicazione integrativa all'Agenzia delle entrate, corredata dalla documentazione necessaria, i richiedenti devono attestare, a pena di rigetto della comunicazione, l'avvenuta realizzazione degli investimenti precedentemente comunicati. Con provvedimento del direttore dell'Agenzia delle entrate devono essere definiti i profili attuativi inerenti ai suddetti obblighi di comunicazione. Per l'anno 2026 il credito è commisurato all'ammontare degli investimenti realizzati dal 1° gennaio 2026 al 31 dicembre 2026 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Non sono agevolabili i progetti di investimento il cui costo complessivo sia di importo inferiore a 200.000 euro. Con provvedimento del direttore dell'Agenzia delle entrate del 30 gennaio 2026 sono stati approvati i modelli di comunicazione e di comunicazione integrativa, con le relative istruzioni, e definite le relative modalità di trasmissione telematica.

La legge di bilancio per il 2026 (commi 448-452) ha inoltre introdotto un contributo aggiuntivo sotto forma di credito d'imposta per gli investimenti realizzati entro il 15 novembre 2025 nella ZES unica Mezzogiorno, riconoscendo per il 2026 un'integrazione pari al 14,6189% dell'importo già richiesto con dichiarazione integrativa inviata tra il 18 novembre e 2 dicembre 2025, a condizione che l'impresa non abbia fruito del credito Transizione 5.0 per almeno uno degli investimenti indicati. Il contributo aggiuntivo è richiesto con comunicazione telematica all'Agenzia delle entrate ed è utilizzabile solo in compensazione nell'anno 2026. Inoltre, la somma tra credito "principale" e integrativo non può superare l'importo originariamente richiesto e sono previste regole sulla rideterminazione e decadenza proporzionale in caso di perdita dei requisiti o di dichiarazioni non veritiere. La fruizione del credito d'imposta, previsto dalla legge di bilancio 2025 per l'acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella Zona economica speciale per il Mezzogiorno realizzati fino al 15 novembre 2025, è stata riconosciuta nella percentuale del 60,3811 per cento dell'importo richiesto, come individuato nel provvedimento direttoriale del 12 dicembre 2025. Pertanto, le imprese che otterranno il credito d'imposta integrativo (previsto dal comma 448) arriveranno a un ammontare totale pari al 75 per cento delle spese sostenute.

Si ricorda che nella ZES unica possono essere istituite, in coerenza con gli obiettivi definiti dal Piano strategico della ZES unica, zone franche doganali intercluse, ai sensi del regolamento (UE) n. 952/2013 (art. 11, comma 3-bis del decreto-legge n. 124 del 2023). La legge di bilancio 2026 ha istituito Zone Franche Doganali Intercluse nel Basso Lazio (comma 453) nelle aree portuali e retroportuali, nelle piattaforme logistiche nonché negli agglomerati industriali situati nei comuni compresi nelle zone LAZ3, LAZ4 e nella zona contigua del Basso Lazio denominata LAZ5-LAZ6-LAZ7 indicate nella Carta degli aiuti a finalità regionale per l'Italia per il periodo dal 2022-2027.

Nella XVIII legislatura, con la legge di bilancio 2020 (L. n. 160/2019, articolo 1, commi 198-206), è stata introdotta una nuova disciplina del credito d'imposta per investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative a supporto della competitività delle imprese, in sostituzione di quella previgente di cui all'articolo 3 del D.L. n. 145/2013, il cui periodo di operatività è stato fatto anticipatamente cessare all'anno 2019, in luogo del 2020.

Il credito d'imposta ricerca e sviluppo è stato poi prorogato e modificato dalla legge di bilancio 2021 (art. 1, comma 1064 della legge n. 178/2020) e, da ultimo, dalla legge di bilancio 2022 (articolo 1, comma 45 della legge n. 234/2021).

La proroga dei benefici oltre il 2022 opera con tempistiche, misure e limiti massimi differenziati, a seconda della tipologia di investimenti. Per l'anno 2022, si è mantenuta comunque la stessa misura e lo stesso limite massimo disposto dalla legislazione previgente. In particolare:

Da ultimo la legge di bilancio 2026 (legge 199 del 2025, articolo 1, comma 925) ha so reintrodotto per il periodo d'imposta successivo a quello in corso al 31 dicembre 2025, il credito d'imposta per le attività di design e ideazione estetica -di cui al comma 202 della citata legge di bilancio 2020-, fissando l'importo del credito d'imposta in misura pari al 10 per cento della relativa base di calcolo, assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti sulle stesse spese ammissibili, nel limite massimo annuale di 2 milioni di euro, ragguagliato ad anno in caso di periodo d'imposta di durata inferiore o superiore a dodici mesi. Il credito d'imposta è riconosciuto nel limite complessivo di spesa di 60 milioni di euro per l'anno 2026 ed è utilizzabile in un'unica quota annuale, ferme restando le altre condizioni di cui al comma 204.

La tabella seguente espone la successione temporale delle caratteristiche del credito di imposta, con le relative percentuali differenziate a seconda dell'attività, disposta dall'articolo 1, comma 45 della legge di bilancio 2022. Come sopra indicato, la legge di bilancio mantiene, per l'anno 2022, la stessa misura e lo stesso limite massimo di fruizione disposto dalla legislazione vigente.

|

Credito d'imposta R&S&I&D

|

||||||||||

|

|

Legislazione previgente

|

Legge di bilancio 2022

|

||||||||

|

|

2022

|

2023

|

2024

|

2025

|

Fino al 2031

|

|||||

|

Attività

|

%

|

limite massimo

|

%

|

limite massimo

|

%

|

limite massimo

|

%

|

limite massimo

|

%

|

limite massimo

|

|

Ricerca e sviluppo

|

20

|

4 mln

|

10

|

5 mln

|

10

|

5 mln

|

10

|

5 mln

|

10

|

5 mln

|

|

Innovazione tecnologica

|

10

|

2 mln

|

10

|

2 mln

|

5

|

2 mln

|

5

|

2 mln

|

-

|

-

|

|

Innovazione tecnologica per progetti e per processi transizione ecologica innovazione digitale 4.0

|

15

|

2 mln

|

10

|

4 mln

|

5

|

4 mln

|

5

|

4 mln

|

-

|

-

|

|

Design e ideazione estetica e attività relative ai

software

|

10

|

2 mln

|

10

|

2 mln

|

5

|

2 mln

|

5

|

2 mln

|

-

|

-

|

Il decreto direttoriale del ministero delle imprese e del made in Italy 6 ottobre 2021 - Modello comunicazione credito d'imposta per ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Il D.L. n. 73/2022 (articolo 23, comma 2), convertito con modificazioni in .L. n. 122/2022, al fine di favorire la certezza operativa del credito di imposta consente alle imprese di richiedere una certificazione che attesti la qualificazione degli investimenti effettuati o da effettuare ai fini della loro classificazione nell'ambito delle attività di ricerca e sviluppo, di innovazione tecnologica e di design e innovazione estetica ammissibili al beneficio.

Per approfondimenti, si rinvia all'apposita pagina web del sito istituzionale del Ministero delle imprese e del made in Italy.

Nel corso della XIX legislatura diverse disposizioni normative sono intervenute al fine di prorogare i termini per il riversamento spontaneo dei crediti d'imposta per investimenti in attività di ricerca e sviluppo da parte di soggetti che li hanno indebitamente utilizzati (esclusi i casi di condotte fraudolente o di crediti non documentati), introdotto dal decreto-legge n. 146 del 2021.

Al riguardo, si ricorda che l'articolo 5, commi 7-12, decreto-legge n. 146 del 2021, ha introdotto una procedura per il riversamento spontaneo, senza applicazione di sanzioni e interessi, dei crediti d'imposta per investimenti in attività di ricerca e sviluppo di cui all'articolo 3 del decreto-legge n. 145 del 2013, da parte di soggetti che li hanno indebitamente utilizzati.

La procedura è destinata ai soggetti che, a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2014 e fino al periodo d'imposta in corso al 31 dicembre 2019, abbiano svolto, sostenendo le relative spese, attività in tutto o in parte non qualificabili come attività di ricerca e sviluppo ammissibili nell'accezione rilevante ai fini del credito d'imposta.

La procedura di riversamento spontaneo può essere utilizzata anche dai soggetti che:

- abbiano commesso errori nella quantificazione o nell'individuazione delle spese ammissibili, in violazione dei principi di pertinenza e congruità, nonché nella determinazione della media storica di riferimento;

- in relazione al periodo d'imposta successivo a quello in corso al 31 dicembre 2016, abbiano qualificato l'ambito di applicazione della misura in maniera non conforme a quanto dettato dalla diposizione d'interpretazione autentica recata dall'articolo 1, comma 72, della legge di bilancio 2019.

Con provvedimento del 1° giugno 2022 del direttore dell'Agenzia delle entrate, è stato altresì definito il relativo ambito di applicazione (conformemente alle previsioni normative previgenti).

L'Agenzia delle entrate, con la risoluzione n. 41/E del 26 luglio 2022, ha inoltre fornito dei chiarimenti sui criteri generali che rilevano ai fini dell'ammissibilità al credito di ricerca e sviluppo di cui al decreto-legge n. 145 del 2013 effettuati nel comparto della moda, della pelletteria, della gioielleria e dell'occhialeria.

Il decreto-legge n. 144 del 2022 ha chiarito che, ai fini dell'attestazione della qualificazione delle attività di ricerca e sviluppo necessaria per avvalersi dell'agevolazione fiscale, le imprese possono ottenere una certificazione che attesti la corretta qualificazione degli investimenti effettuati o da effettuare. La legge di bilancio 2023 ha precisato che le certificazioni possono essere richieste a condizione che le violazioni relative all'utilizzo dei crediti d'imposta citati non siano state già constatate con processo verbale di constatazione.

Il decreto-legge n. 144 del 2022 (articolo 38), e, successivamente, la legge di bilancio 2023 (commi 271-272) ed il decreto-legge n. 145 del 2023 (art. 5) hanno inoltre prorogato dal termine originario del 30 settembre 2022 al 30 luglio 2024 i termini previsti per regolarizzare, senza addebito di sanzioni ed interessi, gli indebiti utilizzi in compensazione del credito d'imposta previsto per investimenti in attività di ricerca e sviluppo.

Il decreto-legge n. 145 del 2023 (art. 5) ha, inoltre, previsto che i soggetti che possono avvalersi della procedura di riversamento spontaneo del credito d'imposta e che hanno già presentato richiesta telematica di accesso alla procedura di riversamento del credito d'imposta ricerca e sviluppo e non hanno ancora effettuato il versamento dell'unica soluzione o della prima rata possono revocare integralmente la richiesta entro la scadenza del 30 giugno 2024, prorogato al 30 luglio 2024 in sede di conversione in legge.

L'articolo 7, comma 7-bis, del decreto-legge n. 39 del 2024 ha prorogato al 31 ottobre 2024 il termine per l'adesione alla procedura di riversamento spontaneo del credito d'imposta, mentre il comma 7-ter, ha prorogato, inoltre, al 30 settembre 2024 il termine per esercitare la possibilità di revoca della medesima adesione.

Da ultimo, l'articolo 19, comma 5, del decreto-legge n. 25 del 2025 (per cui si rinvia al relativo dossier) ha disposto la riapertura del termine per l'adesione alla procedura di riversamento spontaneo, fissandolo al 3 giugno 2025.

Le altre principali modifiche riconducibili al decreto-legge n. 25 del 2025 sono le seguenti:

Infine, la legge di bilancio 2025 (comma 458-460) ha riconosciuto ai soggetti che abbiano percepito il credito di ricerca e sviluppo, di cui al decreto-legge n. 145 del 2013, e presentato istanza di riversamento un contributo in conto capitale commisurato in termini percentuali a quanto riversato ed entro determinati limiti di spesa.

IL nuovo Patent box è stato disciplinato dal decreto fiscale 2021 (articolo 6 del decreto-legge n. 146 del 2021) ed ha sostituito la previgente disciplina del patent box (su cui si veda infra) con un'agevolazione che maggiora del 90 per cento i costi di ricerca e sviluppo sostenuti in relazione ai beni immateriali giuridicamente tutelabili, consentendone così una più ampia deducibilità ai fini delle imposte sui redditi e dell'Irap.

La nuova disciplina è rivolta ai titolari di reddito d'impresa e secondo condizioni sostanzialmente analoghe. Si tratta di un regime opzionale, che ha durata di cinque periodi di imposta durante i quali è irrevocabile. L'opzione è rinnovabile.

L'agevolazione consiste nella maggiorazione (in origine del 90 per cento e poi elevata al 110 per cento dalla legge di bilancio 2022), ai fini delle imposte sui redditi, dei costi di ricerca e sviluppo sostenuti in relazione a specifici beni immateriali (software protetto da copyright; brevetti industriali; disegni e modelli; processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili).

Condizione per usufruire dell'agevolazione è che tali beni siano utilizzati direttamente o indirettamente nello svolgimento della propria attività d'impresa. Si demanda a un provvedimento del direttore dell'Agenzia delle entrate l'individuazione delle modalità di esercizio dell'opzione (si veda il provvedimento del 15 febbraio 2022 ed successivo del 24 febbraio 2023). L'agevolazione si applica se i contribuenti svolgono le attività di ricerca e sviluppo - i cui costi sono agevolabili ai sensi dei commi precedenti - finalizzate alla creazione e allo sviluppo dei beni il cui costo è fiscalmente maggiorato anche mediante contratti di ricerca, stipulati con:

Per accedere all'agevolazione è prevista la sola procedura di autoliquidazione del beneficio (il contribuente deve conservare ed esibire all'Amministrazione finanziaria idonea documentazione che ne attesti la spettanza) e, rispetto all'originario patent box, non si contempla la procedura di ruling, che esita nella sottoscrizione di un accordo con l'Agenzia delle entrate.

Con le modifiche della legge di bilancio 2022 (articolo 1, commi 10 e 11 della legge n. 234 del 2021) è stata elevata dal 90 al 110 per cento la maggiorazione fiscale dei costi di ricerca e sviluppo sostenuti in relazione a beni immateriali giuridicamente tutelabili ed è stato ristretto il novero dei beni agevolabili. Con riferimento alla decorrenza, la nuova disciplina si applica alle opzioni esercitate con riguardo al periodo di imposta in corso alla data della loro entrata in vigore e ai successivi periodi di imposta. Si consente inoltre ai contribuenti, per tutta la durata dell'opzione, di usufruire sia del nuovo patent box, sia del credito d'imposta per le spese di ricerca e sviluppo. Viene modificata la disciplina transitoria di passaggio dal vecchio al nuovo regime, per non obbligare al transito automatico al nuovo patent box chi abbia esercitato l'opzione per l'originario istituto, con riferimento ad anni antecedenti al 2021.

Infine, è stato introdotto un meccanismo di c.d. recapture in base al quale, ove le spese agevolabili siano sostenute in vista della creazione di una o più immobilizzazioni immateriali oggetto di patent box, il contribuente può usufruire della maggiorazione del 110% a decorrere dal periodo di imposta in cui l'immobilizzazione immateriale ottiene un titolo di privativa industriale.

Per chiarimenti sulla disciplina si veda la circolare n. 5/E dell'Agenzia delle entrate.

Si veda inoltre la sezione del sito dell'Agenzia delle entrate dedicata al nuovo patent box per i provvedimenti attuativi della disciplina agevolativa, nonché per i documenti di prassi emanati dall'amministrazione finanziaria.

Nel corso della XIX legislatura sono intervenute diverse disposizioni normative sulla disciplina della valutazione, ai fini fiscali, di elementi aziendali.

Una corposa parte della legge di bilancio 2023 (legge n. 197 del 2022) interviene sul regime della tassazione d'impresa e delle attività finanziarie. Anche la legge di bilancio per il 2024 e, da ultimo, la legge di bilancio per il 2025 contengono disposizioni analoghe che intervengono sulla valutazione, ai fini fiscali, di alcuni assetti aziendali.

A. Disposizioni concernenti la deducibilità dei costi con Paesi o territori non cooperativi e l'imposta sostitutiva sulle riserve di utili da partecipazioni in società residenti in Stati o territori a regime fiscale privilegiato

Con la legge di bilancio 2023 si consente ai contribuenti che, nell'ambito di attività di impresa, detengono partecipazioni in società ed enti esteri, in particolare ubicati in Stati o territori a regime fiscale privilegiato, di affrancare o rimpatriare, attraverso il pagamento di un'imposta sostitutiva, gli utili e le riserve di utili non distribuiti alla data di entrata in vigore del provvedimento in esame, come risultanti dal bilancio chiuso nell'esercizio 2021 (antecedente a quello in corso al 1° gennaio 2022) (commi 87-95). In attuazione di tali disposizioni, il MEF ha adottato il decreto del 26 giugno 2023.

B. Assegnazione agevolata beni ai soci

Si introduce, quale agevolazione fiscale temporanea, la disciplina per le cessioni o assegnazioni, da parte delle società - ivi incluse le c.d. società non operative - di beni immobili e di beni mobili registrati ai soci: a queste operazioni si applica un'imposta sostitutiva delle imposte sui redditi e dell'IRAP ed è ridotta alla metà l'imposta di registro. Analoghe agevolazioni sono previste per le relative trasformazioni societarie.

Tale misura è stata introdotta con la legge di bilancio 2023 (commi 100-105) - e successivamente modificata dall'articolo 4, comma 1, lettera a), decreto-legge n. 132 del 2023 - con riguardo alle cessioni o assegnazioni di beni ai soci (nonché trasformazioni societarie) effettuate entro il 30 novembre 2023 (nella versione originaria entro il 30 settembre 2023), nonché riproposta per le medesime operazioni effettuate entro il 30 settembre 2025 dalla legge di bilancio 2025 (commi 31-36) e quelle entro il 30 settembre 2026 dalla legge di bilancio 2026 (commi 35-40).

Ambito di applicazione

Per quanto riguarda l'ambito soggettivo, tale misura è rivolta alle società:

(a) costituite nella forma giuridica di: (i) società in nome collettivo; (ii) società in accomandita semplice; (iii) società a responsabilità limitata; (iv) società per azioni e (v) società in accomandita per azioni;

(b) che hanno per oggetto esclusivo o principale la gestione di beni non strumentali e che si trasformano in società semplici entro il termine previsto dalla rispettiva disposizione di legge (30 novembre 2023 ovvero 30 settembre 2025 o 30 settembre 2026).

Con riguardo all'ambito oggettivo, l'agevolazione è applicabile in caso di:

(i) assegnazione o cessione ai soci, entro il termine di cui sopra (30 novembre 2023 ovvero 30 settembre 2025 o 30 settembre 2026), della seguente tipologia di beni:

- beni immobili diversi da quelli strumentali ai sensi dell'articolo 43, comma 2, primo periodo, del TUIR (ovvero dagli immobili utilizzati esclusivamente per l'esercizio dell'impresa commerciale).

- beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell'esercizio dell'attività d'impresa.

(ii) trasformazione delle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni (non strumentali) in società semplici, entro il termine di legge (30 novembre 2023 ovvero 30 settembre 2025 o 30 settembre 2026).

Ulteriore condizione richiesta è che alla data, rispettivamente del 30 settembre 2022, del 30 settembre 2024 e del 30 settembre 2025,tutti i soci risultino iscritti nel libro dei soci (ovvero, ove prescritto, in forza di un titolo di trasferimento avente data certa anteriore al 1° ottobre 2022 ovvero al 1° ottobre 2024).

Versamento imposta sostitutiva

L'imposta sostitutiva è pari all'8% (ovvero pari al 10,5% se la società non è operativa in almeno due dei tre periodi di imposta precedenti) della differenza tra valore normale e costo fiscalmente riconosciuto dei beni oggetto di assegnazione o cessione ai soci (ovvero posseduti in caso di trasformazione) ed è versata:

(i) in unica soluzione, entro il 30 novembre 2023, per le assegnazioni (cessioni o trasformazioni) effettuate, ai sensi della legge di bilancio 2023, entro il 30 novembre 2023 (nella versione originaria si prevedeva il versamento in 2 tranche, rispettivamente, entro il 30 settembre 2023 ed il 30 novembre 2023);

(ii) in due tranche con scadenza 30 settembre 2025 (60 per cento dell'imposta) e 30 novembre 2025 (40 per cento dell'imposta), per le assegnazioni (cessioni o trasformazioni) effettuate, ai sensi della legge di bilancio 2025, entro il 30 settembre 2025;

(iii) in due tranche con scadenza 30 settembre 2026 (60 per cento dell'imposta) e 30 novembre 2026 (40 per cento dell'imposta), per le assegnazioni (cessioni o trasformazioni) effettuate, ai sensi della legge di bilancio 2026, entro il 30 settembre 2026;

Si applica altresì l'imposta sostitutiva del 13 per cento sulle riserve in sospensione d'imposta annullate per effetto dell'assegnazione dei beni ai soci e quelle delle società che si trasformano.

Benefici dell'assegnazione o cessione di beni ai soci ovvero della trasformazione della società

Il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate deve essere aumentato della differenza assoggettata a imposta sostitutiva. Inoltre, nei confronti dei soci assegnatari non opera la presunzione di distribuzione prioritaria dell'utile e delle riserve di utili.

In ogni caso, il valore normale dei beni ricevuti, al netto dei debiti accollati, riduce il costo fiscalmente riconosciuto delle azioni o delle quote possedute.

Per le suddette assegnazioni e cessioni ai soci, le aliquote dell'imposta di registro, eventualmente applicabili, sono ridotte alla metà (dal 3% all'1,5%), mentre le imposte ipotecarie e catastali si applicano in misura fissa (pari a 200 euro).

C. Estromissione dei beni delle imprese individuali

Si ripropone, per le imprese individuali, la facoltà di estromissione dal proprio patrimonio dei beni immobili strumentali disciplinata dall'articolo 1, comma 121, della legge n. 208 del 2015.

Tale disciplina è stata estesa dalla legge di bilancio 2023 ( comma 106) ai beni posseduti alla data del 31 ottobre 2022, per le estromissioni poste in essere dal 1° gennaio 2023 al 31 maggio 2023. La legge di bilancio 2025 (comma 37) ha, inoltre, riproposto la medesima disciplina con riguardo ai beni posseduti al 31 ottobre 2024, a condizione che l'esclusione sia posta in essere tra il 1° gennaio 2025 e il 31 maggio 2025.

Da ultimo, la legge di bilancio 2026 (comma 41) ha riproposto tale disciplina anche per i beni posseduti al 30 settembre 2025, a condizione che l'esclusione sia posta in essere tra il 1° gennaio 2026 e il 31 maggio 2026.

Ambito di applicazione

Per quanto riguarda il presupposto soggettivo, la disciplina si rende applicabile agli imprenditori individuali.

Con riguardo al presupposto oggettivo, la facoltà di estromissione dal patrimonio aziendale si esercita in relazione ai beni immobili strumentali di cui all'articolo 43, comma 2, del TUIR (ovverosia gli immobili utilizzati esclusivamente per l'esercizio dell'impresa commerciale), a condizione che:

(i) i beni siano posseduti alla data del 31 ottobre 2022 (legge di bilancio 2023) ovvero alla data del 31 ottobre 2024 (legge di bilancio 2025) o alla data del 31 ottobre 2025 (legge di bilancio 2026);

(ii) le esclusioni siano effettuate dal 1° gennaio 2023 al 31 maggio 2023 (legge di bilancio 2023) ovvero dal 1° gennaio 2025 al 31 maggio 2025 (legge di bilancio 2025) o dal 1° gennaio 2026 e il 31 maggio 2026 (legge di bilancio 2026).

Imposta sostitutiva

L'opzione è esercitata con il pagamento di un'imposta sostitutiva, dell'IRPEF e dell'IRAP, pari all'8% della differenza tra il valore normale dei beni ed il relativo valore fiscalmente riconosciuto.

Per l'estensione prevista dalla legge di bilancio 2023, il versamento dell'imposta sostitutiva doveva essere fatto in due rate, rispettivamente, entro il 30 novembre 2023 e il 30 giugno 2024, con effetti della estromissione decorrenti dal 1° gennaio 2023.

Con riguardo all'estensione prevista dalla legge di bilancio 2025, il versamento dell'imposta sostitutiva deve essere effettuato in due rate, rispettivamente, entro il 30 novembre 2025 e il 30 giugno 2026, con effetti della estromissione decorrenti dal 1° gennaio 2025.

Con riguardo all'ultima estensione prevista dalla legge di bilancio 2026, il versamento dell'imposta sostitutiva deve essere effettuato in due rate, rispettivamente, entro il 30 novembre 2026 e il 30 giugno 2027, con effetti della estromissione decorrenti dal 1° gennaio 2026.

D. Rideterminazione del valore di terreni e partecipazioni -stabilizzazione del regime a decorrere dal 2025

Con la legge di bilancio 2023 (commi 107-109) si consente di assumere, ai fini del computo di plusvalenze e minusvalenze finanziarie, anche riferite a titoli o partecipazioni negoziate in mercati regolamentari, il valore normale di tali titoli al 31 dicembre 2023, in luogo del loro costo o valore di acquisto, dietro il versamento di un'imposta sostitutiva con aliquota al 16%. Sono inoltre estese alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola - posseduti alla data del 1° gennaio 2023 - le disposizioni in materia di rivalutazione, già previste in passato e più volte prorogate nel tempo. Dal 15 novembre 2023 decorre il termine per la rateizzazione delle somme dovute per la predetta rivalutazione; è fissata al 15 novembre 2023 la data entro la quale deve essere redatta la perizia giurata di stima. Si prevede inoltre l'applicazione di alcune agevolazioni in materia di imposte indirette sui trasferimenti immobiliari (imposte di registro ed ipotecaria nella misura fissa ed imposta catastale nella misura dell'1%) anche agli atti di trasferimento a titolo oneroso di terreni agricoli, posti in essere a favore di persone fisiche di età inferiore a quaranta anni che dichiarino nell'atto di trasferimento di voler conseguire, entro il termine di ventiquattro mesi, l'iscrizione nell'apposita gestione previdenziale ed assistenziale prevista per i coltivatori diretti e gli imprenditori agricoli professionali. Infine, si dispone che nei territori montani siano soggetti alle imposte di registro e ipotecaria nella misura fissa e che i trasferimenti di proprietà a qualsiasi titolo di fondi rustici a favore di coltivatori diretti ed imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale, siano esenti dalle imposte catastale e di bollo.

Una disposizione analoga è contenuta nella legge di bilancio 2024 che estende le disposizioni in materia di rivalutazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola anche agli asset posseduti alla data del 1° gennaio 2024 - disposizioni già previste in passato e più volte prorogate nel tempo - stabilendo anche per tali operazioni un'imposta sostitutiva con aliquota al 16%. Analogamente a quanto già previsto in passato, le disposizioni in esame prevedono la facoltà di assumere, ai fini del computo di plusvalenze e minusvalenze finanziarie, anche riferite a titoli o partecipazioni negoziate in mercati regolamentari, il valore normale di tali asset, purché posseduti alla data del 1° gennaio 2024, in luogo del loro costo o valore di acquisto dietro il versamento di un'imposta sostitutiva con aliquota al 16% (commi 52 e 53).

Da ultimo, la legge di bilancio 2025 (comma 30) introduce a regime la possibilità di avvalersi della rideterminazione del costo di acquisto delle partecipazioni, negoziate e non negoziate, e dei terreni edificabili e con destinazione agricola.

In particolare, possono formare oggetto di rivalutazione le partecipazioni (negoziate e non) possedute dal 1° gennaio di ciascun anno, a condizione che, entro il termine del 30 novembre del medesimo anno, si proceda al versamento di apposita imposta sostitutiva del 18%. Analogamente, entro il 30 novembre di ciascun anno, i contribuenti possano optare, mediante pagamento di un'imposta sostitutiva del 18% per la rivalutazione dei terreni edificabili e con destinazione agricola posseduti alla data del 1° gennaio dello stesso anno.

In entrambe le fattispecie, si prevede la possibilità di rateizzare il versamento dell'imposta sostitutiva fino ad un massimo di tre rate annuali, di pari importo, dovute a partire dalla predetta data del 30 novembre.

Inoltre, si preclude la facoltà di procedere con la rivalutazione delle partecipazioni detenute da società o enti commerciali non residenti nel territorio dello Stato e privi di stabile organizzazione e che soddisfano i presupposti per fruire del regime della c.d. "participation exemption – PEX" (articolo 68, comma 2-bis, del TUIR).

A decorre dal 1° gennaio 2026, la legge di bilancio 2026 (comma 144) ha disposto l'incremento dal 18 al 21 per cento dell'aliquota dell'imposta sostitutiva per la rideterminazione del costo fiscale delle partecipazioni.

E. Affrancamento quote di OICR e polizze assicurative

Con la legge di bilancio 2023 (commi 112-114) si consente di considerare realizzati i redditi derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio (OICR) assoggettando ad imposta sostitutiva con aliquota del 14% la differenza tra il valore delle quote o azioni rilevato dai prospetti periodici alla data del 31 dicembre 2022 e il costo o valore di acquisto o di sottoscrizione; si introduce la facoltà di considerare corrisposti i redditi derivanti dai contratti di assicurazione sulla vita di cui al ramo I (assicurazioni sulla durata della vita umana) e al ramo V (operazioni di capitalizzazione) assoggettando a imposta sostitutiva con aliquota del 14% la differenza tra il valore della riserva matematica alla data del 31 dicembre 2022 e i premi versati. Sono precisate le modalità dell'esercizio dell'opzione, da effettuarsi mediante comunicazione all'intermediario presso il quale è intrattenuto il rapporto di custodia, amministrazione, gestione di portafogli o altro stabile rapporto entro il 30 giugno 2023; si chiarisce che l'esercizio dell'opzione si estende a tutte le quote o azioni appartenenti a una medesima categoria omogenea, possedute alla data del 31 dicembre 2022 nonché alla data di esercizio dell'opzione. L'imposta sostitutiva è versata dagli intermediari entro il 16 settembre 2023, ricevendone provvista dal contribuente; altrimenti l'opzione è esercitata nella dichiarazione dei redditi relativa all'anno 2022.

F. Adeguamento rilevazioni contabili del magazzino

La legge di bilancio 2024 (commi 78-85) dispone circa l'adeguamento delle esistenze fiscali, per gli esercenti attività di impresa, che non adottano i principi contabili internazionali per la redazione del bilancio d'esercizio.

L'adeguamento, relativo al solo periodo d'imposta in corso al 30 settembre 2023, può essere effettuato mediante eliminazione delle esistenze iniziali di quantità o valori superiori rispetto a quelli effettivi o mediante l'iscrizione delle esistenze iniziali precedentemente omesse.

A seconda che venga effettuato tramite l'eliminazione o l'iscrizione di valori, dà luogo al pagamento di diverse imposte, non rilevando, in ogni caso, a fini sanzionatori di alcun genere.

In particolare l'adeguamento rispetto all'eliminazione dei valori comporta il pagamento dell'imposta sul valore aggiunto, determinata applicando l'aliquota media riferibile all'anno 2023 all'ammontare che si ottiene moltiplicando il valore eliminato per il coefficiente di maggiorazione stabilito, per le diverse attività, con apposito decreto dirigenziale del 24 giugno 2024 (comma 80 lettera a)) ed il pagamento di una imposta sostitutiva dell'imposta sul reddito delle persone fisiche, dell'imposta sul reddito delle società e dell'imposta regionale sulle attività produttive, in misura pari al 18% da applicare alla differenza tra l'ammontare calcolato con le modalità indicate alla lettera a) ed il valore eliminato.

L'adeguamento effettuato con la procedura di iscrizione di valori comporta il pagamento di una imposta sostitutiva dell'imposta sul reddito delle persone fisiche, dell'imposta sul reddito delle società e dell'imposta regionale sulle attività produttive, in misura pari al 18% da applicare al valore iscritto.

Si stabilisce (comma 82) che l'adeguamento debba essere richiesto nella dichiarazione dei redditi relativa al periodo d'imposta di cui al comma 78 (quello in corso al 30 settembre 2023).

Le imposte dovute sono versate in due rate di pari importo, di cui la prima con scadenza entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al periodo d'imposta di cui al comma 78 e la seconda entro il termine di versamento della seconda o unica rata dell'acconto delle imposte sui redditi relativa al periodo d'imposta successivo. Al mancato pagamento nei termini consegue l'iscrizione a ruolo a titolo definitivo delle somme non pagate e dei relativi interessi nonché delle sanzioni conseguenti all'adeguamento effettuato.

Il decreto-legge n. 113 del 2024 (art. 7, commi 1 e 2) ha altresì prorogano i termini per il versamento dell'imposta sostitutiva sull'adeguamento delle esistenze di bilancio iniziali:

G. Proroga sospensione ammortamento costo immobilizzazioni materiali e immateriali

Il decreto-legge n. 198 del 2022 (art. 3, comma 8) ha esteso all'esercizio in corso al 31 dicembre 2023 la facoltà di sospendere, ai soli fini contabili, l'ammortamento del costo delle immobilizzazioni materiali e immateriali, per tutti i soggetti che non adottano i principi contabili internazionali.

H. Gli interventi fiscali per i soggetti non residenti

La legge di bilancio 2023 (commi 96-99) assoggetta a imposizione in Italia le plusvalenze derivanti, per i soggetti non residenti, dalla cessione di partecipazioni in società ed enti, non negoziate in mercati regolamentati, il cui valore, per più del 50%, deriva direttamente o indirettamente da beni immobili situati in Italia. Gli immobili alla cui produzione o al cui scambio è effettivamente diretta l'attività di impresa (cd. immobili merce), nonché quelli utilizzati direttamente nell'esercizio d'impresa (cd. immobili strumentali) sono esclusi dalle soglie rilevanti per l'imposizione in Italia delle plusvalenze derivanti dalle relative cessioni; analogamente sono escluse dall'applicazione delle norme sulla tassazione in Italia anche le plusvalenze realizzate da organismi di investimento collettivo del risparmio di diritto estero istituiti negli Stati membri dell'Unione europea e negli Stati aderenti all'Accordo sullo spazio economico europeo che consentono un adeguato scambio di informazioni ;

La legge di bilancio per il 2024 (comma 59) ha esteso la disciplina della cosiddetta participation exemption, - ovvero la normativa che dispone la parziale esenzione fiscale delle plusvalenze – anche ai soggetti non residenti, in presenza di specifiche condizioni e in particolare purché risiedano in Stati membri dell'UE o in Stati aderenti all'accordo sullo Spazio economico europeo (SEE).

In particolare le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate (di cui alla lettera c) del comma 1 dell'articolo 67), purché diverse da quelle derivanti da partecipazioni qualificate in imprese aventi sede in Paesi o territori a regime fiscale privilegiato (di cui all'articolo 68, comma 4 TUIR), per il 5% del loro ammontare, sono sommate algebricamente alla corrispondente quota delle relative minusvalenze.

Nel caso in cui le minusvalenze siano superiori alle plusvalenze, l'eccedenza è riportata in deduzione, fino a concorrenza del 5% dell'ammontare delle plusvalenze dei periodi successivi, ma non oltre il quarto, a condizione che sia indicata nella dichiarazione dei redditi relativa al periodo d'imposta nel quale le minusvalenze sono state realizzate.

Le principali misure fiscali agevolative per le start-up e per le imprese innovative sono contenute negli articoli da 26 a 31 del decreto-legge n. 179 del 2012 (start-up innovative e incubatore certificato) e nell' articolo 4 del decreto-legge n. 3 del 2015 (piccole e medie imprese innovative o "PMI innovative"), nonché nell'articolo 14 del decreto-legge n. 73 del 2021 (plusvalenze derivanti dalla cessione di partecipazioni in start-up innovative).

Nel corso della XIX legislatura sono intervenute nuove disposizioni che modificano la disciplina previgente in materia di misure fiscali agevolative per le start-up e per le PMI innovative essenzialmente riconducibili alla legge 28 ottobre 2024, n. 162 (Disposizioni per la promozione e lo sviluppo delle start-up innovative e le PMI innovative mediante agevolazioni fiscali e incentivi agli investimenti) ed alla legge 16 dicembre 2024, n. 193 (legge annuale per il mercato e la concorrenza 2023).

Incentivi fiscali per gli investimenti in start-up innovative e in PMI innovative

Le principali misure fiscali agevolative in favore degli investitori sono le seguenti:

a) Incentivi all'investimento nel capitale di start-up innovative e di PMI innovative (articolo 29 decreto-legge n. 179 del 2012):

A partire dal 2017, la fruizione dell'incentivo è condizionata al mantenimento della partecipazione nell'impresa innovativa (holding period) per un minimo di 3 anni.

Gli incentivi sono riconosciuti sia in caso di investimenti diretti in start-up innovative, sia in caso di investimenti indiretti per tramite di organismi di investimento collettivo del risparmio (OICR) o di altre società che investono prevalentemente in start-up innovative.

Per gli investimenti nel capitale di PMI innovative, ai fini della detrazione, devono essere rispettate le condizioni e i limiti previsti dagli orientamenti sugli aiuti di Stato destinati a promuovere gli investimenti per il finanziamento del rischio, di cui alla comunicazione 2014/C 19/04 della Commissione, del 22 gennaio 2014 (articolo 4, comma 9, decreto-legge n. 3 del 2015).

A decorrere del 18 dicembre 2024, tali benefici fiscali:

b) Incentivi all'investimento in start-up innovative in regime de minimis (articolo 29-bis del decreto-legge n. 179 del 2012):

si prevede una detrazione IRPEF del 65 per cento (50 per cento fino al 31 dicembre 2024) destinata alle persone fisiche che investono direttamente, ovvero per il tramite di OICR o società che investono prevalentemente nel capitale di rischio di start-up innovative.

L'investimento massimo detraibile non può eccedere, in ciascun periodo d'imposta, l'importo di euro 100.000 e deve essere mantenuto per almeno 3 anni. Si ha, tuttavia, una deroga alla decadenza dal beneficio fiscale in caso di cessione indipendente dalla volontà del contribuente (applicabile dal 18 dicembre 2024).

A decorrere dal 18 dicembre 2024, tale beneficio è applicabile alle sole start-up innovative fino al terzo anno di iscrizione alla sezione speciale del Registro delle Imprese.

Inoltre, a decorrere dalla medesima data, la detrazione matura in caso di investimenti in convertendo, a fare data dalla disposizione di bonifico alla start-up della somma investita con causale "versamento in conto aumento di capitale" e trascrizione in riserva patrimoniale.

A decorrere dal periodo d'imposta 2024, l'eccedenza non detraibile (detrazione superiore all'imposta lorda) può essere trasformata in credito d'imposta, utilizzabile in dichiarazione ovvero in compensazione in F24. Tale credito d'imposta è fruibile nel periodo d'imposta in cui è presentata la dichiarazione dei redditi e nei successivi.

c) Incentivi all'investimento in PMI innovative in regime de minimis (articolo 4, comma 9-ter, del decreto-legge n. 3 del 2015):