Il sostegno alla competitività e alla qualità delle filiere agroalimentari e della pesca e dell'acquacoltura è garantito principalmente, attraverso il sostegno di alcuni Fondi tra cui, il Fondo per lo sviluppo ed il sostegno delle filiere agricole, della pesca e dell'acquacoltura e il Fondo complementare al PNRR.

Alcune filiere agricole rilevano per l'importanza che rivestono per l'export italiano, altre sono incluse nel Piano nazionale strategico della PAC (ortofrutticoli, apicoltura, luppolo, olio d'oliva e settore vitivinicolo).

Anche il settore biologico è cresciuto a livello nazionale e internazionale a ritmi elevati guadagnando sempre più spazio nelle politiche agroalimentari, presso i consumatori e nelle strategie commerciali dell'intera filiera agricola.

La politica nazionale sulla pesca - in particolare quella marittima - fortemente condizionata dalla competenza in materia da parte dell'Unione europea, è principalmente focalizzata sulla tutela dei lavoratori del settore, assicurando un reddito agli imbarcati nel caso di sospensione dell'attività per ragioni di fermo biologico e per dare continuità agli interventi previsti a livello nazionale nel programma triennale della pesca.

In relazione all'agricoltura e l'innovazione tecnologica, l'agricoltura di precisione assume un ruolo rilevante. Essa può definirsi come quell'insieme di tecnologie e strumenti applicati ai processi produttivi in agricoltura posti in essere al fine di migliorare la produzione, minimizzare i danni ambientali ed elevare gli standard qualitativi dei prodotti agricoli ed ha assunto rilievo anche nell'ambito del dibattito politico europeo.

Le misure di sostegno al reddito agricolo (fiscali, previdenziali ecc.) risultano essenziali per contemperare l'imprevedibilità dell'offerta di prodotti agricoli dovuta al rischio atmosferico, rischi ambientali, vischiosità stagionali, deperibilità dei prodotti, difficoltà di riconvertire la produzione, circolazione dei fondi rustici e all'incapacità delle imprese agricole di contrapporsi alla domanda centralizzata dell'industria di trasformazione e delle grandi imprese di distribuzione che, nella maggioranza dei casi, fissa il prezzo del prodotto.

Al fine di favorire la creazione di nuova imprenditorialità, il sostegno ai giovani e alle donne è essenziale per la creazione di aziende agricole sempre più innovative ed ecologiche.

La strategia per potenziare la competitività delle imprese agroalimentari, per implementare l'aspetto organizzativo delle filiere e per limitare gli effetti dell'aumento dei prezzi dell'energia e delle materie prime a causa del conflitto Russo-ucraino è incentrata principalmente su risorse stanziate nel Fondo per lo sviluppo ed il sostegno delle filiere agricole e della pesca e dell'acquacoltura, nel PNRR e nel Fondo complementare al PNRR. Vi sono poi altri Fondi per finanziare altri interventi più settoriali.

Con l'istituzione del Fondo per lo sviluppo ed il sostegno delle filiere agricole, della pesca e dell'acquacoltura - di cui all'articolo 1, comma 128, della L. 178/2020 – con risorse pari a 300 milioni di euro per l'anno 2021; il legislatore ha creato un bacino di risorse da indirizzare alle diverse filiere agricole.

Si rinvia al tema "Politiche competitive, della qualità agroalimentare e della pesca" paragrafo "Competitività delle filiere agroalimentari" per la dotazione finanziaria del predetto Fondo e per la distribuzione delle risorse (anni 2021-2022 fino al mese di settembre).

Riparto delle risorse anni 2022 (dal mese di settembre)-2023:

Col fine di fronteggiare la crisi economica in cui versano le imprese agricole, della pesca e dell'acquacoltura derivante da diverse congiunture connesse, tra l'altro, alla guerra in Ucraina, è stato previsto che le risorse del Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura sopra menzionato, nel limite complessivo di 32 milioni di euro, siano destinate ai produttori di grano duro e dell'intera filiera produttiva cerealicola, nonché ad imprese e consorzi della pesca e dell'acquacoltura per interventi di conto capitale destinati al sostegno e allo sviluppo della filiera ittica e di contrasto alla crisi economica generata dalla proliferazione del granchio blu (D.L. n. 63/2024, articolo 1, comma 5 come attuato dal decreto 27 dicembre 2024 che destina ulteriori 20 milioni di euro alla filiera del grano duro).

Nel PNRR le risorse destinate alle filiere agricole e della pesca fanno riferimento principalmente alla Missione 2 – Rivoluzione verde e transizione ecologica- Componente 1 – Economia circolare e agricoltura sostenibile. Quelle gestite direttamente dal MASAF sono allocate sui seguenti investimenti:

Rilevanti poi sono le risorse del Fondo complementare del PNRR- pari a circa 1,2 miliardi di euro -finalizzate al finanziamento dei "Contratti di filiera e distrettuali per i settori agroalimentare, della pesca e dell'acquacoltura, della silvicoltura, della floricoltura e del vivaismo". Il comma 5-bis dell'art. 1 del D.L. n. 155 del 2024 (convertito dalla L. n. 189/2024) ha in seguito incrementato le risorse a tal fine destinate di 70 milioni di euro per il 2025. Inoltre, il 25 per cento delle predette somme è destinato esclusivamente alle produzioni biologiche italiane ottenute conformemente alla normativa europea e a quella nazionale di settore.

Si rinvia al tema PNRR- Politiche pubbliche per l'Agricoltura per l'attuazione delle misure su descritte.

Il Fondo per la valorizzazione dei prodotti agroalimentari tradizionali e certificati - di cui all'articolo 1, commi 826-827, L. n. 234/2021 - dotato di risorse pari ad 1 milione di euro per il 2022, ha lo scopo di sostenere interventi per la transizione ecologica della ristorazione per la promozione di iniziative sul territorio nazionale volte a sviluppare azioni tese a garantire una offerta adeguata di produzioni alimentari tipiche (PAT), ad indicazione geografica e biologica, al fine di incrementare l'offerta di tali produzioni nel settore della ristorazione e dei pubblici esercizi, favorendone la conoscenza e divulgazione presso i consumatori. Tali risorse sono state ripartite su base regionale con decreto 15 settembre 2022.

Tra le altre risorse previste, si segnala il Contributo a favore dei produttori di vino DOP e IGP nonche dei produttori di vino biologico che investono in moderni sistemi digitali- di cui all'articolo 1, commi 842-843, L. n. 234/2021 (Cap. 7055) - dotato di risorse pari ad 1 milione di euro per il 2022 che persegue la duplice e concomitante finalita' di favorire la promozione dei territori, anche in chiave turistica, e di recuperare le antiche tradizioni legate alla cultura enogastronomica del Paese. Tali risorse sono statte ripartite con decreto 20 giugno 2022 esclusivamente tra i soggetti che esercitino altresi' l'attivita' agrituristica ovvero l'attivita' enoturistica ai sensi della normativa nazionale e regionale.

Inoltre, è stato disposto il collegamento tra i registri dematerializzati dei prodotti vitivinicoli di cui all'articolo 147, paragrafo 2, del regolamento (UE) n. 1308/2013 (recante organizzazione comune dei mercati dei prodotti agricoli) e lo schedario viticolo di cui all'articolo 8 della legge 12 dicembre 2016, n. 238 ("Disciplina organica della coltivazione della vite e della produzione e del commercio del vino"). Si prevede che tale collegamento sia realizzato attraverso la digitalizzazione degli adempimenti connessi ai registri e allo schedario (D.L. n. 63/2024, articolo 3-bis).

.

Il Fondo di parte corrente e il Fondo di parte capitale per il sostegno delle eccellenze della gastronomia e dell'agroalimentare italiano - di cui all'articolo 1, comma 868, L. n. 234/2021- dotato di risorse pari a 6 milioni di euro per l'anno 2022 e 14 milioni di euro per l'anno 2023 (parte corrente) e una dotazione di 25 milioni di euro per l'anno 2022 e 31 milioni di euro per l'anno 2023 (parte capitale), ha lo scopo di promuovere e sostenere le eccellenze della ristorazione e della pasticceria italiana nonche' di valorizzare il patrimonio agroalimentare ed enogastronomico italiano, anche mediante interventi in favore dei giovani diplomati nei servizi dell'enogastronomia e dell'ospitalita' alberghiera.

Per l'utilizzo del Fondo di parte capitale (25 milioni di euro per l'anno 2022 e 31 milioni di euro per l'anno 2023) si veda:

Per l'utilizzo del Fondo di parte corrente (6 milioni di euro per l'anno 2022 e 14 milioni di euro per l'anno 2023) si veda si veda il decreto 21 ottobre 2022 e il decreto 24 gennaio 2024 che ne hanno definito i criteri e le modalita' di utilizzazione, in particolare ai fini della sottoscrizione di contratti di apprendistato tra le imprese stesse e giovani diplomati nei servizi dell'enogastronomia e dell'ospitalita' alberghiera.

Al fine di rafforzare il sistema agricolo e agroalimentare nazionale, anche attraverso interventi finalizzati alla tutela e alla valorizzazione del cibo italiano di qualita', alla riduzione dei costi di produzione per le imprese agricole, al sostegno delle filiere agricole, alla gestione delle crisi di mercato, garantendo la sicurezza delle scorte e degli approvvigionamenti alimentari, e' istituito il Fondo per la sovranita' alimentare, con una dotazione di 25 milioni di euro per ciascuno degli anni 2023-2026 (articolo 1, commi 424-425, L.n. 197/2022, legge di bilancio 2023).

Con decreto 9 agosto 2023 sono stabiliti i criteri e le modalità di attuazione del predetto fondo prevedendo il riparto delle risorse disponibili nel seguente modo: mais: 8 milioni di euro; proteine vegetali (legumi e soia): 5 milioni di euro; frumento tenero: 4 milioni di euro; orzo: 3 milioni di euro; carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ: 5 milioni di euro. Tale decreto, per ciò che attiene il riparto relativo alle carni bovine, è stato da ultimo modificato con decreto 30 dicembre 2024.

Successivamente, il D.L. n. 63/2024 ha disposto l'incremento della dotazione del Fondo per la sovranità alimentare (1 milione di euro per l'anno 2024 e di 10 milioni di euro per ciascuno degli anni 2025 e 2026), nonché l'estensione degli obiettivi perseguiti dallo stesso Fondo, includendovi il rafforzamento del sistema nazionale della pesca e dell'acquacoltura e, tra gli interventi, la copertura, totale o parziale, degli interessi passivi dei finanziamenti bancari di credito agrario e peschereccio erogati (art. 1, c. 3).

Contestualmente, il comma 4 del suddetto articolo 1 statuisce che, entro sessanta giorni dall'entrata in vigore del decreto-legge, i decreti attuativi delle disposizioni di cui all'articolo 1, commi 424-425, della legge di bilancio 2023, vengano modificati al fine di renderli coerenti con le modifiche previste dal comma 3.

Conseguentemente, agli interventi normativi sopra citati, è intervenuto il decreto 19 dicembre 2025 per individuare i criteri e le modalità di attuazione del Fondo per la sovranità alimentare per gli anni 2025 e 2026. Questo concede un aiuto a sostegno delle filiere del mais, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP e definisce i criteri e le modalità di ripartizione delle risorse del Fondo. Il riparto delle risorse disponibili tra le filiere per ciascun anno e' cosi' determinato: a) filiera del mais: 7,6 milioni di euro; b) filiera delle proteine vegetali (legumi e soia): 4,75 milioni di euro; c) filiera del frumento tenero: 3,8 milioni di euro; d) filiera dell'orzo: 2,85 milioni di euro; e) filiera carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP: 4,75 milioni di euro. La cifra totale assomma quindi a 23.750.000 per ciascuna annualità.

Il Fondo per la gestione delle emergenze in agricoltura generate da eventi non prevedibili - con una dotazione finanziaria pari a 100 milioni di euro per ciascuno degli anni 2024-2026 - è finalizzato a sostenere gli investimenti delle imprese che operano nel settore agricolo, agroalimentare, zootecnico e della pesca (articolo 1, commi 443-445, L. n.213/2023).

Per favorire la capitalizzazione delle imprese attraverso la concessione di garanzie - di cui all'articolo 17, d.lgs 102/2004 - sono assegnati a ISMEA 80 milioni di euro (articolo 1, comma 393, L. n. 197/2022).

Per il finanziamento dei contratti di sviluppo per i programmi di sviluppo industriale, ivi compresi i programmi riguardanti l'attivita' di trasformazione e commercializzazione di prodotti agricoli, e per i programmi di sviluppo per la tutela ambientale è autorizzata la spesa di 160 milioni di euro per ciascuno degli anni dal 2023 al 2027 e 240 milioni di euro per ciascuno degli anni dal 2028 al 2037 (articolo 1, comma 389, L. n. 197/2022).

Al fine di incentivare e sviluppare le potenzialità della filiera nazionale foresta-legno e di favorire il riposizionamento strategico delle aziende italiane rispetto alla concorrenza dei mercati esteri, anche potenziando le possibilità di approvvigionamento della materia prima, non è richiesta l'autorizzazione prevista agli articoli 146, 147 e 159 del D.Lgs n. 42/2004 (articolo 5-bis, D.L. n.104/2023)

Al fine di migliorare la conoscenza, favorire la divulgazione, garantire la salvaguardia e sostenere lo sviluppo del patrimonio agroalimentare, ittico e forestale italiano sono concessi contributi per la realizzazione di programmi e attività di informazione e di comunicazione. Le risorse sono pari a 3 milioni di euro per il biennio 2023-204 e 2 milioni di euro per il 2025 (D.M. 4 agosto 2023)

Il Fondo per la tutela e il rilancio delle filiere apistica, brassicola, della canapa e della frutta a guscio - di cui all'art. 1, comma 138, L. n. 178/2020, n. 178 - con risorse allocate sul capitolo di spesa 7099 - ha una dotazione finanziaria pari a 10 milioni di euro per l'anno 2021, 12,75 milioni di euro per l'anno 2022 e di 5 milioni di euro per ciascuno degli anni 2023 e 2024. Di tali risorse per per l'anno 2022, una somma di 7,75 milioni è destinata all'apicoltura (articolo 1, comma 860 L. n. 234/2021).

Il fondo è stato così ripartito:

- DM 24 dicembre 2021: 500 mila filiera apistica, 3.5 milioni di euro filiera brasicola, 3 milioni filiera canapa, 3 milioni filiera frutta a guscio - anno 2021 ;

- DM 20 luglio 2022; circa 6,9 milioni di euro al settore apistico e 800 mila ai quattro Centri di riferimento tecnico ;

- DM 12 maggio 2023: 800 mila euro ai quattro Centri di riferimento tecnico della filiera apistica, previa approvazione dei rispettivi programmi operativi presentati per l'esercizio 2022;

- DM 5 marzo 2024: circa 14 milioni di euro appostate sul capitolo di spesa 7099 - pg1, (circa 4 milioni di euro, quali fondi residui dell'esercizio 2022, 5 milioni di euro, quali fondi dell'esercizio 2023, e 5 milioni di euro quali fondi dell'esercizio 2024) a favore della filiera della frutta a guscio (castagno da frutto, il nocciolo, il mandorlo, il noce, il pistacchio, il carrubo).

Col fine di fronteggiare la crisi economica in cui versano le imprese agricole, della pesca e dell'acquacoltura derivante da diverse congiunture connesse, tra l'altro, alla guerra in Ucraina sono state previste diverse misure quali uno stanziamento per la ristrutturazione delle imprese agricole del settore olivicolo-oleario, del settore agrumicolo e di quello lattiero-caseario del comparto del latte ovino e caprino, demandando ad un decreto del MASAF la determinazione delle modalità di concessione. Sono parimenti determinati gli oneri finanziari, quantificati in euro 15 milioni, da dividere tra i tre settori in parti uguali (5 milioni rispettivamente). Si specifica che tali contributi sono concessi tramite ISMEA (articolo 1, commi 4-bis, 4-ter, 4-quater, D.L. n. 63/2024). Con il DM 18 ottobre 2024 è stata attuata la misura in oggetto.

Nuova Sabatini

Con la legge di bilancio 2025 si è proceduto il rifinanziamento dell'autorizzazione di spesa relativa alla "Nuova Sabatini", misura di sostegno agli investimenti in beni strumentali da parte di micro, piccole e medie imprese. Il rifinanziamento della "Nuova Sabatini" è di 400 milioni di euro per l'anno 2025, di 100 milioni di euro per l'anno 2026 e 400 milioni per ciascuno degli anni dal 2027 al 2029. Possono beneficiare dell'agevolazione le micro, piccole e medie imprese operanti in tutti i settori, inclusi agricoltura e pesca, eccettuati il settore finanziario e assicurativo e le attività connesse all'esportazione e per gli interventi subordinati all'impiego preferenziale di prodotti interni rispetto ai prodotti di importazione. La "Nuova Sabatini" sostiene l'acquisto, o l'acquisizione in leasing, da parte di micro, piccole e medie imprese (MPMI) di beni strumentali materiali - macchinari, impianti, beni strumentali d'impresa, attrezzature nuovi di fabbrica e hardware - o immateriali (software e tecnologie digitali) a uso produttivo (art. 1, comma 461, L. 207/2024).

Anche la legge di bilancio 2026 ha rifinanziato con 200 milioni di euro per l'anno 2026 e con 450 milioni di euro per l'anno 2027 l'autorizzazione di spesa relativa alla "Nuova Sabatini" (art. 1, comma 468, L. n. 199/2025).

Sempre con la legge di bilancio 2025 sono state introdotte misure per il sostegno all'internazionalizzazione delle imprese italiane, che intendono effettuare investimenti in America Centrale o meridionale e in Africa (art.1, commi 463-470, L. 207/2024).

La politica nazionale sulla pesca - in particolare quella marittima - fortemente condizionata dalla competenza in materia da parte dell'Unione europea, è principalmente focalizzata sulla tutela dei lavoratori del settore, assicurando un reddito agli imbarcati nel caso di sospensione dell'attività per ragioni di fermo biologico e per dare continuità agli interventi previsti a livello nazionale nel programma triennale della pesca e dell'acquacoltura.

Per l'erogazione, anche per il 2025, dell'indennità giornaliera onnicomprensiva prevista per i lavoratori dipendenti da imprese adibite alla pesca marittima nel periodo di sospensione dell'attività lavorativa, a causa delle misure di arresto temporaneo obbligatorio e non obbligatorio, vengono stanziate risorse nel limite di 30 milioni di euro per il medesimo anno 2025, a carico del Fondo sociale per occupazione e formazione.

La suddetta indennità è pari ad un importo non superiore a 30 euro giornalieri ed è riconosciuta ad ogni lavoratore dipendente da imprese adibite alla pesca marittima, compresi i soci lavoratori delle cooperative della piccola pesca (comma 188, art. 1, L. 207/2024). Si ricorda che la misura in oggetto è stata rifinanziata più volte, da ultimo dalla legge di bilancio 2024 (art. 1, c. 169, L. 213/2023) e dalla legge di bilancio 2023 (art. 1, comma 326, L. n. 197/2022).

Lo strumento nazionale di indirizzo e coordinamento delle politiche applicate alla pesca e all'acquacoltura è il Programma nazionale della pesca e dell'acquacoltura - attualmente adottato con D.M. 24 dicembre 2021 ed incrementato di 8 milioni di euro per il 2023 (articolo 1, comma 439, L.n. 197/2022) - Gli indirizzi in esso contenuti debbono essere strettamente integrati a quelli dell'Unione europea ed a quelli assegnati alle Regioni. Nel Programma è stabilita la dotazione del Fondo di solidarietà nazionale della pesca e dell'acquacoltura- di cui all'articolo 14, decreto legislativo n. 154 del 2004 -per interventi di prevenzione, per far fronte ai danni alla produzione e alle strutture produttive nel settore della pesca e dell'acquacoltura, a causa di calamità naturali, avversità meteorologiche e meteomarine di carattere eccezionale. La dotazione del predetto Fondo è stata incrementata di 4 milioni di euro per gli anni 2023-2025 (articolo 1, comma 440, L. n. 197/2022). Inoltre, è stato prorogato fino al 31 dicembre 2024 il termine per l'attuazione delle azioni del Programma Nazionale triennale della pesca e della acquacoltura 2022-2024 ed è contestualmente incrementano di 4 milioni di euro per l'anno 2024 (articolo 13, commi da 3-quinquies a 3-septies, D.L. n. 215/2023). Tale proroga del Programma Nazionale triennale della pesca e della acquacoltura 2022-2024 è stata riproposta fino al 31 dicembre 2025 limitatamente alle azioni di cui agli artt. 16 (promozione della cooperazione), 17 (promozione dell'associazionismo) e 18 (promozione a favore dei lavoratori dipendenti) del d.lgs. n. 154/2004. A tal fine sono state incrementate di 2 milioni di euro per l'anno 2025 le risorse del Programma Nazionale triennale della pesca e della acquacoltura 2022-2024 (art. 19-bis, D.L. n. 202/2024).

Con la legge di bilancio 2025 (art.1, comma 563, L. 207/2024) si è proceduto ad incrementare le risorse a favore del Programma nazionale triennale della pesca e dell'acquacoltura, da adottarsi entro il 30 gennaio 2025, di 250.000 euro per il 2025 e di 1 milione di euro per ciascuno degli anni 2026 e 2027.

Un altro strumento di pianificazione per le politiche della pesca è Il Piano del mare - previsto dall'articolo 12, comma 8, D.L. 173/2022 . Esso è approvato dal Comitato interministeriale per le politiche del mare (CIPOM, istituito presso la Presidenza del Consiglio dei ministri) con cadenza triennale e costituisce riferimento per gli strumenti di pianificazione di settore. In attuazione della disposizione sono state presentate dal Governo le relative relazioni sullo stato di attuazione (DOC CCXXVII).

La legge di bilancio 2025 (comma 725, art. 1, L. 207/2024) ha istituito, nello stato di previsione del MEF, un fondo con una dotazione di 3 milioni di euro nell'anno 2025 e 5 milioni di euro annui a decorrere dall'anno 2026 finalizzato a promuovere un'economia e una crescita blu sostenibili, tenendo conto di tutte le componenti dell'economia marittima e avendo particolare riguardo alla valorizzazione dei mari, degli oceani, della biodiversità e dell'uso sostenibile delle risorse marine. I criteri per il riparto delle risorse sono definiti con uno o più decreti del Presidente del Consiglio dei ministri, di concerto con il Ministro dell'economia e delle finanze, sentito il Comitato interministeriale per le politiche del mare.

Per quanto attiene le politiche unionali di intervento al settore ittico, lo strumento prioritario è il Fondo Europeo per gli Affari Marittimi Pesca e Acquacoltura 2021-2027 (FEAMPA) - istituito dal reg. (UE) 2021/1139 - che contribuisce alla transizione blu per bilanciare in modo più equo le opportunità di pesca con le capacità sostenibili.

Con D.M. 29 novembre 2024 del MEF si è disposto il Cofinanziamento nazionale pubblico per il 2023, a carico del Fondo di rotazione di cui alla legge 16 aprile 1987, n. 183, per il Programma operativo che beneficia del sostegno del Fondo europeo per gli affari marittimi, la pesca e l'acquacoltura (FEAMPA) 2021-2027, pari a 71.899.826,11 euro.

Con D.M. 29 luglio 2025 del MEF si è disposto il Cofinanziamento nazionale pubblico, a carico del Fondo di rotazione di cui alla legge 16 aprile 1987, n. 183, per il Programma operativo che beneficia del sostegno del Fondo europeo per gli affari marittimi, la pesca e l'acquacoltura (FEAMPA) 2021-2027, pari a 69.344.803,99 euro per il 2024 e a 62.825.899,44 euro per il 2025.

Altri atti unionali di rilievo sono la Politica Comune della Pesca dell'Unione Europea (PCP), la Direttiva quadro sulla Strategia per l'ambiente marino, la politica marittima integrata e gli accordi internazionali dell'UE sulla governance degli oceani. Inoltre, rilevano anche gli obiettivi globali dell'Agenda 2030 delle Nazioni Unite per lo Sviluppo Sostenibile e alle priorità delineate nel Green Deal europeo, nonché le strategie dell'UE sulla Biodiversità, Farm to Fork e alla Strategia europea per la plastica nell'economia circolare e per la lotta ai cambiamenti climatici.

Al fine di mitigare gli effetti economici derivanti dal perdurare dell'aumento eccezionale del prezzo del gasolio e della benzina utilizzati come carburante, il legislatore ha previsto un credito d'imposta – pari al 20 per cento della spesa sostenuta - per l'acquisto di carburante effettuato ai fini dell'esercizio dell'attività agricola e della pesca (da ultimo, articolo 8-bis, D.L. n.51/2023 ;utilizzabile fino a 30 settembre 2023).

E' prevista la proroga, dal 31 dicembre 2023 al 31 dicembre 2024, dell'efficacia delle concessioni e dei rapporti in essere su beni demaniali marittimi, lacuali e fluviali, per finalità turistico-ricreative e sportive (articolo 12, comma 6- sexies, D.L. 198/2022).

E' prevista la proroga al 31 dicembre 2023 di tutte le certificazioni e i collaudi dei motopescherecci adibiti alla pesca professionale e delle navi (articolo 10, comma 11-novies).

E' stato prorogato al 31 dicembre 2025 il termine per l'adempimento dell'obbligo assicurativo per coprire i danni ai beni materiali causati da calamità naturali ed eventi catastrofali come terremoti, alluvioni, frane e inondazioni da parte delle imprese della pesca e dell'acquacoltura con sede in Italia, o con una sede stabile nel Paese (art. 19, comma 1-quater, D.L. 202/2024).

A favore dei consorzi e delle imprese di acquacoltura e della pesca che provvedono alla cattura ed allo smaltimento del granchio blu è autorizzata dal 1° agosto scorso la spesa di 2,9 milioni di euro per l'anno 2023. Con decreto del MASAF sono individuati le aree geografiche colpite dall'emergenza della diffusione del granchio blu, i beneficiari del sostegno previsto, le modalità di presentazione delle domande per accedere al predetto sostegno, i costi sostenuti dai consorzi e dalle imprese della pesca e dell'acquacoltura ammissibili ai sostegni ed i criteri di riparto delle risorse.

Nelle more della ridefinizione dei requisiti per l'accesso ai benefici è istituito un Fondo, con una dotazione di 500.000 euro per il 2023 per il riconoscimento di contributi per un esonero parziale, nel limite del 50 per cento, dal pagamento dei contributi previdenziali e assistenziali dovuti dalle suddette imprese anche per i loro dipendenti. Le modalità di erogazione delle predette somme sono definite con decreto (articolo 10, D.L. n. 104/2023). In attuazione della disposizione è stato emanato il decreto 15 dicembre 2023 succesivamente modificato dal decreto 26 febbraio 2024.

Con il decreto 13 novembre 2023 sono previste risorse pari a 10 milioni di euro a favore dei Consorzi, delle cooperative, delle imprese della pesca e dell'acquacoltura per contenere gli effetti della crisi economica generata dalla prolificazione della specie granchio blu (Callinectes sapidus e portunus segnis).

In data 17 ottobre 2023 la Commisssione XIII (Agricoltura) ha approvato le risoluzioni n. 8-00027 e n. 8-00028.

Con decreto del 19 marzo 2024 e, in seguito, con decreto del 1 agosto 2025 è stata dichiarata l'esistenza del carattere di eccezionalità dell'evento di diffusione della specie Granchio blu nei territori della regione Emilia Romagna e con decreto del 19 marzo 2024 il Ministero è intervenuto a sostegno della regione Veneto. Successivamente, con decreto 23 maggio 2024 l'eccezionalità della diffusione del Granchio blu è stata dichiarata per la regione Friuli-Venezia Giulia per il 2023 e con decreto del 18 marzo 2025 per l'anno 2024. Tali decreti sono emanati ai sensi dell'art. 6 del decreto legislativo n. 102 del 2004. Tale ultima disposizione individua le procedure e le modalità per l'attivazione di interventi di soccorso su richiesta della regione o provincia autonoma interessata, demandando al Ministero dell'agricoltura, della sovranità alimentare e delle foreste la dichiarazione del carattere di eccezionalità degli eventi avversi, l'individuazione dei territori danneggiati, le provvidenze concedibili, nonché la ripartizione periodica delle risorse finanziarie del Fondo di solidarietà nazionale.

Inoltre, è stato previsto che le risorse del Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura sopra menzionato, nel limite complessivo di 32 milioni di euro, siano destinate, tra l'altro, a imprese e consorzi della pesca e dell'acquacoltura per interventi di conto capitale destinati al sostegno e allo sviluppo della filiera ittica e di contrasto alla crisi economica generata dalla proliferazione del granchio blu (D.L. n. 63/2024, art.1, comma 5).

L'articolo 7 del D.L. n. 63/2024 ha previsto la nomina, fino al 31 dicembre 2026, di un Commissario straordinario nazionale per l'adozione di interventi urgenti volti a contenere e a contrastare il fenomeno della diffusione della specie invasiva del granchio blu (Callinectes sapidus). La stessa disposizione disciplina, inoltre, la struttura a supporto del Commissario straordinario ed il contingente di personale ad essa preposto (commi 2 e 3); il piano di intervento (comma 5) per la cui attuazione sono assegnati, 1 milione di euro per l'anno 2024, 3 milioni di euro per l'anno 2025 e 6 milioni di euro per il 2026 (comma 9).

Al fine di indennizzare le imprese della pesca e dell'acquacoltura delle regioni Emilia-Romagna, Friuli-Venezia Giulia e Veneto dai danni provocati dalla proliferazione del granchio blu sono stati stanziati 3,7 milioni di euro per il 2024 al Commissario Straordinario (art. 1, comma 6-octies, D.L 155/2024)

Si rappresenta che con DPCM del 12 settembre 2024 il dottor Enrico Catarino è stato nominato Commissario straordinario nazionale per l'adozione di interventi urgenti connessi al fenomeno della diffusione e proliferazione della specie granchio blu. Il suddetto decreto non risulta, al momento, essere stato ancora pubblicato in Gazzetta Ufficiale.

Il 22 gennaio 2025 è stato presentato al MASAF il "Piano di intervento per contenere e contrastare il fenomeno della diffusione e della proliferazione della specie granchio blu", la cui finalità è la tutela della biodiversità degli habitat colpiti, attraverso il contenimento e il contrasto della proliferazione della specie invasiva. Il Piano, inoltre, mira a prevenire ulteriori danni economici e promuovere la ripresa delle attività di allevamento e pesca. Tra le principali misure si segnalano il contenimento e lo smaltimento del granchio blu, la protezione delle strutture di acquacoltura, la valorizzazione delle biomasse attraverso utilizzi alternativi e il sostegno economico alle imprese del settore.

Decreto 9 febbraio 2024 -Gestione degli interventi compensativi dei danni subiti nel settore della pesca e dell'acquacoltura, nelle aree colpite da calamità naturali;

decreto 9 febbraio 2024 - Gestione degli interventi compensativi dei danni subiti nel settore della pesca e dell'acquacoltura, nelle aree colpite da avversità atmosferiche assimilabili a calamità naturali o eventi di portata catastrofica, da epizoozie, da organismi nocivi e vegetali, nonché ai danni causati da animali protetti e da eventi di diffusione eccezionale di specie aliene invasive.

Per Agricoltura di precisione (Adp) si intende un insieme di tecnologie e strumenti applicati ai processi produttivi in agricoltura posti in essere al fine di migliorare la produzione, minimizzare i danni ambientali ed elevare gli standard qualitativi dei prodotti agricoli. La "precisione" introdotta da tali tecnologie consente di effettuare una distribuzione mirata dei principali fattori di produzione (acqua, fertilizzanti, fitofarmaci) solo dove serve e nella quantità corrispondente al reale fabbisogno della coltivazione in atto.

Per Agricoltura 4.0 si intende la versione più evoluta dell'agricoltura di precisione. L'agricoltura di precisione è stata incentivata dal legislatore interno nelle ultime leggi di bilancio e nel PNRR essa è presente all'interno della missione M2C1 "Economia circolare e agricoltura sostenibile". In questa ultima componente è ricompreso, infatti, l'investimento 2.3 riguardante l'Innovazione e la meccanizzazione del settore agricolo e alimentare" la cui dotazione finanziaria ammonta a 500 milioni di euro.

Si rinvia al tema PNRR- Politiche pubbliche per l'Agricoltura per l'attuazione della misura su descritta.

Si ricorda che le "Linee guida per lo sviluppo della Agricoltura di precisione in Italia" approvate nel 2017, con il DM n. 33671 del 22 dicembre 2017 hanno rappresentato un primo documento di analisi volto a verificare lo stato di diffusione del processo innovativo nell'agricoltura italiana e le potenzialità delle tecnologie offerte analizzando le criticità del sistema al fine di creare i presupposti per un suo ulteriore sviluppo. Nel suddetto documento è emerso che l'impiego di tecnologie applicate all'agricoltura deve fare i conti, con i problemi strutturali dell'agricoltura italiana quali la frammentazione delle aziende agricole in imprese di piccole e medie dimensioni (la conseguente difficoltà di investimenti in tecnologia e formazione), la vetustà del parco macchine agricolo nonché la scarsa diffusione della banda larga.

Nello stato di previsione del MASAF, è stato istituito il Fondo per l'innovazione in agricoltura, con una dotazione di 75 milioni di euro per gli anni 2023-2025 (articolo 1, commi 428-431, L. n. 197/2022 - Legge di Bilancio 2023). Le finalità attribuite a tale Fondo consistono nel favorire lo sviluppo di progetti di innovazione aventi lo scopo di incrementare la produttività nei settori dell'agricoltura, pesca e acquacoltura attraverso la diffusione delle tecnologie per la gestione digitale dell'impresa, per l'utilizzo di macchine, soluzioni robotiche, sensoristica e piattaforme e infrastrutture 4.0, per il risparmio dell'acqua e la riduzione dell'impiego di sostanze chimiche, nonché per l'utilizzo di sottoprodotti. Con il D.M. 9 agosto 2023 sono stati definiti i criteri e le modalità di accesso agli interventi.

Si ricorda, inoltre, che l'art. 12, comma 8, del decreto-legge n. 61 del 2023, convertito, con modificazioni, dalla legge n. 100 del 2023, ha introdotto una misura straordinaria di sostegno in favore delle aziende agricole aventi sede nei territori colpiti da alluvioni a maggio 2023 (site in Emilia Romagna e alcune zone delle Merche e della Toscana). A tale scopo, il predetto Fondo per l'innovazione in agricoltura è stato destinato - nella misura di 10 milioni per l'anno 2023, di 30 milioni per l'anno 2024 e di 35 milioni per l'anno 2025 - a sostenere i relativi investimenti e progetti di innovazione realizzati dalle imprese operanti nei settori dell'agricoltura, della zootecnia, della pesca e dell'acquacoltura con sede operativa nei territori colpiti dagli eccezionali eventi alluvionali sopra richiamati.

Infine, il D.L. n. 95/2025, all'art. 15, comma 2, dispone un rifinanziamento del Fondo per l'innovazione in agricoltura, che viene incrementato, per l'anno 2025, di 47 milioni di euro. Le finalità che la stessa disposizione intende perseguire consistono nel sostegno all'innovazione nei settori dell'agricoltura, della pesca e dell'acquacoltura e, in particolare, nello sviluppo di colture resilienti ai cambiamenti climatici e a tecnologie volte ad incrementare la produttività e la competitività del settore primario, nonché a favorire la modernizzazione delle imprese agricole.

Per l'attività di ricerca e sperimentazione in campo agricolo, svolta da enti, istituti e laboratori nazionali, la raccolta, elaborazione e diffusione di informazioni e di dati, compreso il sistema informativo agricolo nazionale, il sostegno delle associazioni ed unioni nazionali di produttori agricoli, il miglioramento genetico vegetale e del bestiame, svolto dalle associazioni nazionali, la tutela e valorizzazione della qualità dei prodotti agricoli e la prevenzione e repressione delle frodi, nonchè il sostegno delle politiche forestali nazionali è autorizzata la spesa di 15 milioni di euro per ciascuno degli anni 2023 e 2024. Una quota di tali disponibilità può essere destinata a progetti speciali in materia agricola predisposti da università degli studi e da altri enti pubblici di ricerca (articolo 1, comma 456, L. n. 197/2022). Anche per gli anni 2024-2026 tale attività è finanziata con 10 milioni di euro (articolo 1, comma 447, L. n. 2013/2023).

Al fine di contenere la diffusione dell'organismo nocivo « Phoma tracheiphila », detto « mal secco degli agrumi »,- specificatamente alle cultivar IGP - è istituito il Fondo a sostegno delle attività di ricerca , con una dotazione pari a 3 milioni di euro per ciascuno degli anni 2023-2025 (articolo 1, comma 426, L. n. 197/2022). Gli obiettivi del Fondo sono stati ampliati includendo nelle relative finalità il supporto della ricerca per promuovere la competitività dell'agricoltura italiana attraverso lo sviluppo di tecnologie digitali per la meccatronica in agricoltura e la modellizzazione dei sistemi agroalimentari (art. 1, comma 550, L. 207/2024 - Legge di Bilancio 2025).

Per la prosecuzione del Progetto LEO (Livestock Environment Opendata), è autorizza la spesa di 3 milioni di euro per l'anno 2023 e di 5 milioni di euro per l'anno 2024. Il progetto ha come obiettivo principale quello di racchiudere in un'unica banca dati digitale tutte le informazioni relative al comparto zootecnico per fornire informazioni accessibili ad allevatori, studiosi, ricercatori, operatori del settore e professionisti. Per effetto delle modifiche inserite dalla Camera, vengono inoltre eliminati i riferimenti normativi alle tariffe dovute dagli operatori per la gestione e l'aggiornamento della base dati informatizzata nazionale degli animali terrestri detenuti (BDN) e viene a tali fini autorizzata la spesa di 4.450.000 euro annui a decorrere dall'anno 2026 (articolo 31, D.L. n. 75/23). Anche per gli anni 2025,2026 e 2027 è autorizzata la spesa di 3 milioni di euro per la prosecuzione del Progetto LEO (art. 1, comma 549, L. 207/2024 - Legge di Bilancio 2025).

Per consentire la completa realizzazione della Carta dell'uso dei Suoli nell'ambito del Sistema informativo agricolo nazionale (SIAN)- è autorizzata la spesa di 5 milioni di euro per l'anno 2023 e di 18 milioni di euro per l'anno 2024 (articolo 32, D.L. n. 75/2023).

Secondo i recenti dati della ricerca dell'Osservatorio Smart AgriFood del Politecnico di Milano e del Laboratorio RISE (Research & Innovation for Smart Enterprises) dell'Università degli Studi di Brescia, nel 2024, il settore agricolo è stato messo a dura prova da diversi fattori, primo fra tutti il cambiamento climatico con il suo impatto su produzioni e prezzi. In questo contesto, il mercato italiano dell'Agricoltura 4.0 ha segnato per la prima volta un rallentamento: -8% rispetto al 2023, assestandosi a 2,3 miliardi di euro.

Si registra un calo in particolare degli investimenti in:

Continua invece la crescita delle soluzioni software come:

Il rallentamento del mercato di Agricoltura 4.0 è causato dalla flessione dei redditi agricoli e dagli investimenti già realizzati negli scorsi anni. In Italia, infatti, l'84% delle aziende agricole utilizzatrici di soluzioni 4.0 ha già usufruito di almeno un incentivo e gli stessi provider tecnologici (81%) ritengono che le agevolazioni pubbliche negli ultimi anni siano state un fattore chiave per la crescita.

A fronte del rallentamento della spesa complessiva, nel 2024 la superficie italiana coltivata con soluzioni 4.0 è risultata quasi stazionaria, passando dall'9% del 2023 al 9,5% del 2024. L'adozione delle tecnologie si è infatti intensificata tra le aziende che ne erano già utilizzatrici, mentre è cresciuta poco la quota di nuovi investimenti.

Il 41% delle aziende agricole italiane adotta oggi almeno una soluzione di Agricoltura 4.0, il 29% due o più. Il livello di digitalizzazione aumenta con le dimensioni aziendali e quando le aziende fanno parte di gruppi di produttori o consorzi o cooperative (il 38% delle aziende agricole "semplici" utilizza soluzioni di Agricoltura, contro il 44% di quelle che sono parte di cooperative e il 55% di organizzazioni di produttori). Cresce la consapevolezza dei benefici ma solo l'8% delle aziende agricole è digitalmente matura e il 57% è in ritardo.

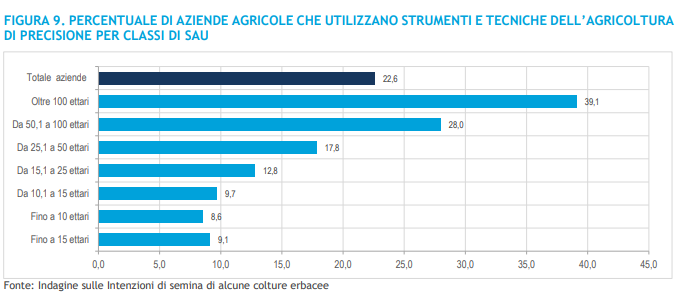

Sulla base del rapporto Istat "Previsioni di semina per le coltivazioni cerealicole" maggio 2024, si evidenzia come il 28,5% delle aziende chiamate a fornire le intenzioni di semina per l'annata agraria 2023-2024 ha affermato di utilizzare strumenti e tecniche proprie dell'agricoltura di precisione. Nelle aree del Nord-ovest (32,1%) e del Nord-est (33%) si registra la maggiore concentrazione delle aziende che si avvalgono delle tecniche dell'agricoltura di precisione si riscontra . Inoltre, sono soprattutto le aziende di grandi dimensioni a fare ricorso a tali tecnologie: tra le aziende con SAU superiore ai 100 ettari, il 41,1% ha affermato di utilizzare strumenti e tecniche proprie dell'agricoltura di precisione, mentre tale quota tocca il 29,4% per le aziende tra 50 e 100 ettari; le aziende di piccole dimensioni (fino a 15 ettari) si fermano alla quota del 9,6%.

Per agevolare i diversi settori dell'attività agricola il legislatore utilizza anche misure di carattere fiscale e previdenziale allo scopo di prevedere un trattamento di favore: ciò in base al presupposto che l'agricoltura è attività esposta a fattori meteorologici imprevisti e imprevedibili e svolge un'azione di presidio del territorio. Le misure più utilizzate sono: esenzioni e agevolazioni IRPEF, proroghe di versamenti, crediti d'imposta, riduzione delle imposte sui trasferimenti a titolo oneroso, esonero o riduzione del versamento IVA, detrazioni fiscali.

Inoltre, allo scopo di integrare le riforme e gli investimenti in materia di politiche del lavoro è necessario il rafforzamento della lotta al lavoro sommerso nei diversi settori dell'economia, tra cui l'agricoltura..

Al fine di contemperare aumenti di prezzo eccezionalmente elevati e imprevisti, in particolare per quanto riguarda il gas naturale e l'energia elettrica, il legislatore è intervenuto con il riconoscimento di un credito d'imposta a favore delle imprese esercenti attività agricola, della pesca e agromeccanica pari al 20 per cento della spesa sostenuta per l'acquisto del carburante effettuato nel terzo trimestre solare dell'anno 2022 (articolo 18, comma 1, D.L. 21/2022 e successive modifiche).

Tale agevolazione è, altresì, estesa per le sole imprese esercenti attività agricola e della pesca, anche alla spesa sostenuta per l'acquisto del gasolio e della benzina utilizzati per il riscaldamento delle serre e dei fabbricati produttivi adibiti all'allevamento degli animali (articolo 1, commi 45-51, L. n. 197/2022 fino al primo trimestre 2023 - articolo 2-bis, D.L. n.176/2022 fino al 30 giugno 2023).

Comuni montani

Ulteriori agevolazioni, sempre sotto credito di imposta, sono state riconosciute agli imprenditori agricoli e forestali, comprese le cooperative agricole e forestali, ai consorzi forestali, compresi quelli partecipati dai comuni, e alle associazioni fondiarie che hanno sede ed esercitano prevalentemente la propria attività nei comuni montani e che effettuano investimenti volti all'ottenimenti di servizi ecosistemici e ambientali benefici per l'ambiente e il clima. Il credito di imposta riconosciuto è in misura pari al 20% degli investimenti effettuati dal 1° gennaio 2025 al 31 dicembre 2027, nei casi in cui nei territori dei comuni montani, con popolazione non superiore a 5.000 abitanti, insista una minoranza linguistica storica i cui appartenenti rappresentino almeno il 15% dei residenti. (art. 19, L. n. 131/2025).

Al fine di facilitare la compravendita e gli atti di ricomposizione fondiaria di piccoli terreni agricoli nei comuni montani, è stata prevista l'istituzione di un tavolo tecnico con il compito di individuare misure per agevolare la compravendita e la ricomposizione fondiaria di terreni agricoli fino a due ettari, inclusi i fabbricati rurali, situati nei comuni montani definiti dal citato decreto del Presidente del Consiglio dei ministri (art. 20, L. n. 131/2025).

Redditi dominicali e agrari

I redditi dominicali e i redditi agrari, insieme ai redditi dei fabbricati, costituiscono le tre categorie di redditi fondiari previste dal Testo Unico delle Imposte sui Redditi (D.P.R. 917/1986), in particolare dal Capo II del Titolo I (artt. 25–43). L'articolo 25 qualifica come "fondiari" i redditi inerenti ai terreni e ai fabbricati situati nel territorio dello Stato che siano iscritti, o debbano esserlo, con attribuzione di rendita, nel catasto dei terreni o nel catasto edilizio urbano, a prescindere dalla residenza del possessore.

Limitando l'analisi ai redditi dei terreni, i redditi fondiari sono determinati in via forfetaria sulla base delle risultanze catastali e si distinguono in:

(a) reddito dominicale dei terreni (artt. 27–31), imputato al proprietario o al titolare di un diritto reale di godimento;

(b) reddito agrario (artt. 32–35), imputato a chi esercita l'attività agricola sul terreno, direttamente o tramite dipendenti, indipendentemente dal fatto che sia proprietario, titolare di un diritto reale di godimento oppure affittuario.

La coesistenza di due tipologie di reddito per i terreni risponde all'esigenza di separare il reddito attribuibile al mero possesso del bene (reddito dominicale) da quello derivante dall'esercizio dell'attività agricola (reddito agrario), che può essere svolta anche da soggetto diverso dal possessore.

Oggetto dell'imposizione non è il reddito effettivo del singolo terreno o fabbricato, bensì la capacità potenziale del bene di produrre reddito come risultante dal catasto. Tali redditi concorrono, indipendentemente dalla loro percezione e in proporzione alla durata del possesso, alla formazione del reddito complessivo del titolare del diritto di proprietà, enfiteusi, usufrutto o altro diritto reale.

Per agevolare coltivatori diretti e imprenditori agricoli professionali iscritti nella previdenza agricola è prevista in loro favore, l'esenzione ai fini IRPEF - già prevista per gli anni dal 2017 al 2022 - dei redditi dominicali e agrari relativi ai terreni anche per gli anni 2023 (articolo 1, comma 80, L. n. 197/2022), 2024 e 2025 (art.13, commi 3-bis - 3-quater, D.L. n. 215/2023).

Con la legge di bilancio 2026 è stata disposta l'estensione all'anno 2026 del regime di agevolazione Irpef 2025 dei redditi dominicali e agrari dichiarati da coltivatori diretti e imprenditori agricoli professionali iscritti nella previdenza agricola che era già previsto, con alcune limitazioni, per gli anni 2024 e 2025 (art. 1, comma 15, L. n. 1992025).

Terreni edificabili e con destinazione agricola

Per quanto riguarda i terreni edificabili e con destinazione agricola, con la legge di bilancio per 2025 (l. n. 207/2024, art. 1, comma 30, lettera b)), si introduce a regime la possibilità di avvalersi della rideterminazione del costo di acquisto delle partecipazioni, negoziate e non negoziate, e dei terreni edificabili e con destinazione agricola. Si prevede che, entro il 30 novembre di ciascun anno, i contribuenti possono optare, mediante il pagamento di un'imposta sostitutiva, per la rivalutazione dei terreni edificabili e con destinazione agricola posseduti alla data del 1^ gennaio dello stesso anno, ai fini della determinazione delle plusvalenze. Per effetto dell'opzione, nella determinazione delle plusvalenze, si considera il valore del terreno al 1^ gennaio dell'anno di esercizio dell'opzione, in luogo del costo o del valore d'acquisto dello stesso. Inoltre, l'imposta sostitutiva per la rivalutazione dei terreni debba essere pari al 18% e versata entro il 30 novembre dell'anno di esercizio dell'opzione.

Tale disciplina sostituisce la normativa previgente, che prevedeva il versamento di un'imposta sostitutiva con aliquota al 16% per la rideterminazione dei valori di acquisto dei terreni edificabili e con destinazione agricola posseduti alla data del 1° gennaio 2023 (articolo 1, commi 107-109, L.n. 197/2022), e l'estensione delle disposizioni in materia di rivalutazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola anche agli asset posseduti alla data del 1° gennaio 2024 prevedendo, anche per tali operazioni, un'imposta sostitutiva con aliquota al 16% (articolo 1, commi 52-53, L. n. 213/2023). Tale misura era stata prorogata dal 30 giugno al 30 novembre 2024 (art. 7, comma 3, D.L. n. 113/2024).

Per i giovani agricoltori è prevista l'l'estensione di agevolazioni - cioè le imposte di registro ed ipotecaria nella misura fissa e l'imposta catastale nella misura dell'1 per cento - previste per la piccola proprietà contadina anche agli atti di trasferimento a titolo oneroso di terreni e relative pertinenze, qualificati agricoli in base a strumenti urbanistici vigenti, posti in essere a favore di persone fisiche di età inferiore a quaranta anni (articolo 1, comma 110, L.n. 197/2022).

A favore dei coltivatori diretti e degli imprenditori agricoli professionali, nonché delle cooperative agricole che conducono direttamente i terreni, i trasferimenti immobiliari di fondi rustici nei territori montani sono esenti dall'imposta catastale e di bollo e l'assoggettamento all'imposta ipotecaria e di registro è in misura fissa (articolo 1, comma 111, L.n. 197/2022).

In favore dei soggetti colpiti da eventi calamitosi o da altri eventi eccezionali in conseguenza dei quali sia dichiarato lo stato di emergenza è prevista l'esenzione dall'imposta di bollo per le domande presentate per la richiesta di contributi (articolo 12, comma 3, D.L. n. 173/2022).

A fronte di spese sostenute per investimenti in nuovi impianti di colture arboree pluriennali (alberi da frutto e viti), con esclusione dei costi relativi all'acquisto dei terreni è consentito per il triennio 2023-2025, di incrementare del venti per cento la quota di ammortamento deducibile ai fini della determinazione delle imposte sui redditi (comma 509, L.n.160/2019 e successive modifiche).

Accisa sulla birra

In favore del settore della birra, per i piccoli birrifici artigianali con produzione annua non superiore a 10.000 ettolitri (c.d. microbirrifici) per il 2025 si applicano le procedure semplificate di accertamento sulla birra, già previste per il 2022 e il 2023, e, per tale birra l'aliquota di accisa ridotta del 50 per cento, già prevista per gli anni 2023 e 2022, è estesa al 2025. Inoltre viene estesa al medesimo anno 2025 l'aliquota di accisa ridotta (del 30 o del 20 per cento, secondo il volume della produzione) già disposta nel 2023 e 2022 in favore dei piccoli birrifici, ovvero con produzione da 10.000 a 60.000 ettolitri (L. 207/2024, art. 1, commi 72 e 73).

Per quanto riguarda l'aliquota dell'accisa sulla birra, si ricorda che è stata abbassata da 2,99 a 2,97 euro per l'anno 2023 e riportando la misura a 2,99 euro per ettolitro e per grado-Plato a decorrere dal 2024 (articolo 15-bis, D.L. 198/2022). Con la legge di bilancio 2026 si è proceduto a una nuova riduzione dell'accisa sulla birra per gli anni 2026-2027, fissando l'importo a 2,98 euro per ettolitro e per grado-Plato (art. 1, comma 859, L. 199/2025).

Il decreto-legge n. 34/2023 dispone una deroga alla disciplina vigente sulla determinazione del reddito imponibile correlato alla produzione di energia oltre le soglie di 2.400.000 kWh anno per fonti rinnovabili agroforestali, e di 260.000 kWh anno per fonti fotovoltaiche. La deroga si applica esclusivamente al periodo di imposta in corso al 31 dicembre 2022 (articolo 6).

In favore di terreni condotti in affitto o in comodato, contraddistinti da particella fondiaria di estensione inferiore a 5.000 metri quadrati e situati in comuni montani in zone svantaggiate, nonché comuni prealpini, pedemontani o della pianura non irrigua sono previste disposizioni inerenti all'accesso a talune agevolazioni fiscali per gli oli minerali impiegati nei lavori agricoli (articolo 7, comma 1-bis,D.L. n. 145/2023).

E' proroga al 31 dicembre 2024 il termine entro il quale è consentito alle amministrazioni pubbliche posticipare al momento del saldo le verifiche richieste per la conformità dei provvedimenti di elargizione dei sussidi, previsti dall'articolo 78 del decreto legge n. 18 del 2020, alla regolarità contributiva e fiscale (articolo 13, comma 1, D.L. n. 215/2023).

Sugar tax

L'imposta sul consumo delle bevande edulcorate, nota come sugar tax, è stata istituita e disciplinata dalla legge di bilancio 2020 (articolo 1, commi 661-676, legge n. 160 del 2019). Si tratta di un'imposta che colpisce il consumo di bevande analcoliche edulcorate nella misura di 10 euro per ettolitro nel caso di prodotti finiti e 0,25 euro per kg nel caso di prodotti predisposti a essere utilizzati previa diluizione.

La disciplina di riferimento ha formato oggetto di successivi interventi normativi. In particolare, l'articolo 1, comma 1086, della legge di bilancio 2021 (legge n. 178 del 2020) è intervenuto per: (i) modificare la platea dei soggetti che effettuano la cessione da cui origina l'obbligazione tributaria, (ii) ampliare la platea dei soggetti obbligati al pagamento dell'imposta e (iii) modificare la disciplina delle sanzioni amministrative. Pertanto, i soggetti passivi dell'imposta sono i seguenti:

(a) il produttore nazionale ovvero, se diverso, il soggetto che provvede al condizionamento (aggiunta di sostanze dolcificanti). L'imposta è dovuta al momento della cessione delle bevande;

(b) l'acquirente di bibite edulcorate provenienti da altro Stato UE. L'imposta è dovuta all'atto del ricevimento;

(c) l'importatore di bevande dolcificate importate da Paesi extra-UE. L'imposta è dovuta all'atto dell'importazione.

L'imposta non è dovuta dal produttore italiano che cede i prodotti per il consumo in altri Paesi UE o che li esporta. L'Agenzia delle dogane e dei monopoli rilascerà a tali soggetti, previa registrazione, un codice identificativo. Si prevede, inoltre, che l'imposta sia accertata e versata sulla base di una dichiarazione mensile da trasmettere entro il mese successivo a quello di effettuazione delle cessioni (o acquisti).

La decorrenza di tale imposta era fissata a partire dal primo giorno del secondo mese successivo alla data di pubblicazione del provvedimento interdirettoriale dell'ADM e dell'Agenzia delle entrate sulle modalità di attuazione della misura.

Tale termine è stato più volte modificato e differito nel tempo:

- con la legge di bilancio 2024 (legge n. 213 del 2023) è stato portato al 1° luglio 2024;

- l'articolo 9-bis, comma 7, del decreto-legge n. 39 del 2024 ha posticipato il termine di decorrenza dell'efficacia dell'imposta al 1° luglio 2026;

- la legge di bilancio 2026 (art. 1, comma 125, L. 199/2025) ha differito l'entrata in vigore della sugar tax al 1° gennaio 2027.

In materia di IVA per la cessione di cavalli vivi destinati a finalità diverse da quelle alimentari, si applica un'aliquota del 5%. Le cessioni dovranno essere effettuate entro il 31 dicembre dell'anno successivo a quello di nascita (art. 5, commi 4-5, D.L. n. 113 del 2024);

Le disposizioni di rilevo per il comparto agricolo riguardano l'articolo 5, comma 1, lettera b), che prevede, per i redditi agrari, come princìpi e criteri direttivi specifici:

In data 4 luglio 2023 la Commissione XIII (Agricoltura) ha espresso parere favorevole sull' A.C.1038.

In considerazione del perdurare della crisi determinata dall'emergenza da COVID-19 nonche' della crisi energetica collegata alla guerra in Ucraina ed al fine di garantire liquidita' alle aziende agricole, è prorogata fino al 31 dicembre 2023 la possibilità per le aziende agricole di accedere ad aiuti, benefici e contributi finanziari a carico delle risorse pubbliche, rinviando l'adempimento di alcune verifiche relative alla concessione degli stessi, alla fase della corresponsione del saldo (articolo 15, comma 3-quater, D.L. n. 198/2022).

E' prevista la proroga dei termini per la registrazione di taluni aiuti di Stato COVID-19 - conferiti in via automatica ovvero il cui importo è determinabile solo a seguito della presentazione della dichiarazione resa ai fini fiscali in cui sono dichiarati - presso il SIAN, per il settore agricolo, e presso il SIPA, per il settore della pesca (articolo 7, comma 4, D.L. n.39/2024).

Al fine di fronteggiare la crisi economica in cui versano le imprese agricole, della pesca e dell'acquacoltura derivante da diverse congiunture connesse, tra l'altro, alla guerra in Ucraina, il D.L. 63/2024 ha disposto diverse misure, quali:

ZES unica per il settore della produzione primaria di prodotti agricoli e della pesca e dell'acquacoltura

L'art. 16-bis del D.L. 124/2023 (introdotto dall'art. 1, commi 7 e 9, del D.L. n. 63/2024) ha riformulato la disciplina per credito di imposta per investimenti nella zona economica speciale (ZES) unica, applicabile al settore della produzione primaria di prodotti agricoli oltre che a quello della pesca e dell'acquacoltura. In merito, il comma 1 del summenzionato articolo 16-bis concede, per l'anno 2024, alle imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell'acquacoltura, con esclusivo riferimento all'acquisto di beni strumentali di cui al comma 2 destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna e Molise, ammissibili alla deroga prevista dall'articolo 107, paragrafo 3, lettera a), del Trattato sul funzionamento dell'Unione europea, e nelle zone assistite della regione Abruzzo, ammissibili alla deroga prevista dall'articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell'Unione europea, come individuate dalla Carta degli aiuti a finalità regionale 2022 – 2027, un credito d'imposta, nei limiti e alle condizioni previsti dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico, nel limite massimo di spesa di 40 milioni di euro per l'anno 2024.

Il comma 2 del medesimo articolo individua gli investimenti agevolabili con la predetta misura fiscale. Nello specifico, vengono ricompresi tutti gli investimenti effettuati fino al 15 novembre 2024, finalizzati all'acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio, nonché all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti, che rispettino le condizioni previste dalla normativa europea in materia di aiuti di Stato nei settori agricolo, forestale e delle zone rurali e ittico.

Si prevede, altresì, con riguardo al valore dei terreni e degli immobili, un limite pari al 50% del valore complessivo dell'investimento agevolato. Infine, restano esclusi dall'agevolazione i progetti di investimento di importo inferiore a 50 mila euro.

A tal proposito, il nuovo regime prevede alcune particolarità rispetto a quello già disciplinato dall'articolo 16 del decreto legge, 19 settembre 2023, n. 124:

Infine, il comma 3 dello stesso articolo 16-bis prevede che le modalità di accesso al beneficio, nonché i criteri e le modalità di applicazione e di fruizione del credito d'imposta di cui al comma 1 e dei relativi controlli, anche al fine di assicurare il rispetto del limite di spesa di cui al comma 1, siano definiti con decreto del Ministro dell'agricoltura, della sovranità alimentare e delle foreste, di concerto con il Ministro dell'economia e delle finanze.

Con D.M. 18 settembre 2024 si è proceduto all'attuazione della misura.

Con la legge di bilancio per il 2025 è stata prevista l'estensione del credito d'imposta per investimenti nella ZES unica per il settore della produzione primaria di prodotti agricoli e della pesca e dell'acquacoltura anche all'anno 2025 nel limite massimo di spesa di 50 milioni di euro per gli investimenti effettuati dal 1°gennaio 2025 al 15 novembre 2025 (art. 1, commi da 544 a 546, L. 207/2024).

Con la legge di bilancio 2026 si è proceduto alla rimodulazione e all'estensione al 2026 del credito d'imposta per gli investimenti effettuati dalle imprese del settore della produzione primaria di prodotti agricoli e della pesca e dell'acquacoltura situate nella ZES Unica (art. 1, commi 460-466, L. n. 199/2025).

Si ritiene opportuno ricordare, inoltre, che la legge di bilancio 2026 ha previsto che alle imprese attive nel settore della produzione primaria di prodotti agricoli e nel settore della pesca e dell'acquacoltura che effettuano investimenti in beni materiali e immateriali strumentali nuovi compresi, rispettivamente, negli elenchi di cui agli allegati IV e V annessi alla presente legge, a decorrere dal 1° gennaio 2026 e fino al 28 settembre 2028 sia concesso un contributo, sotto forma di credito d'imposta, nella misura del 40 per cento per gli investimenti fino a 1 milione di euro (art. 1, comma 454, L. 199/2025). Si stabilisce, inoltre, che il credito d'imposta in argomento non si applica agli investimenti che beneficiano delle disposizioni di cui all'articolo 1, comma 446, della legge 30 dicembre 2024, n. 207 (legge di bilancio 2025 - credito d'imposta Zes unica) e agli investimenti effettuati dai soggetti che possono beneficiare delle disposizioni relative alla maggiorazione dell'ammortamento per gli investimenti in beni strumentali e alla proroga del credito d'imposta ZES in agricoltura della medesima legge di bilancio 2026 (art. 1, comma 456, L. 199/2025).

Credito di imposta per gli investimenti nel Mezzogiorno

La legge, 28 dicembre 2015, n. 208, all'articolo 1, commi da 98 a 108, ha istituito un credito di imposta a favore delle imprese che acquistano beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo, nella misura massima del 20 per cento per le piccole imprese, del 15 per cento per le medie e del 10 per cento per le grandi.

L'art. 1, comma 175, della legge n. 234 del 2021, ha riformulato il comma 98 dell'art. 1 della legge n. 208 del 2015, adeguando il perimetro geografico di applicazione del credito di imposta per gli investimenti nel Mezzogiorno, per l'anno 2022, a quanto previsto dalla nuova Carta degli aiuti a finalità regionale 2022-2027.

Tale credito d'imposta è stato esteso agli investimenti effettuati nell'anno 2023 dall'articolo 1, comma 265, della legge n. 197 del 2022 (legge di bilancio 2023).

Con la legge di bilancio per il 2025 sono state introdotte disposizioni di completamento della disciplina del credito di imposta per gli investimenti nel Mezzogiorno per gli anni dal 2018 al 2022.

A tal fine, si autorizza il Ministero dell'agricoltura, della sovranità alimentare e delle foreste all'adempimento dei relativi obblighi di registrazione sul Registro nazionale degli aiuti di Stato previsti per gli aiuti individuali non subordinati all'emanazione di provvedimenti di concessione o di autorizzazione alla fruizione comunque denominati (art. 1, commi 541-543, L. 207/2024).

Sisma del 20 e 29 maggio 2012

Il quadro giuridico di riferimento a tutela delle imprese agricole e agroindustriali colpite dal sisma del 20 e 29 maggio 2012 è rappresentato dal comma 4-bis dell'articolo 3-bis del D. L. n. 95 del 2012, secondo cui:

- sussistono finanziamenti agevolati per le imprese agricole ed agroindustriali individuate dai provvedimenti dei Presidenti delle regioni Emilia-Romagna, Lombardia e Veneto adottati per la ricostruzione post-sisma 2012;

- i finanziamenti sono erogati su un conto corrente bancario vincolato intestato al relativo beneficiario, in unica soluzione entro il 31 dicembre 2018, e posti in ammortamento a decorrere dalla data di erogazione degli stessi;

- alla data di erogazione del finanziamento matura in capo al beneficiario un credito di imposta, che è contestualmente ceduto alla banca finanziatrice e calcolato sommando al capitale gli interessi dovuti, nonché le spese necessarie alla gestione del medesimo finanziamento;

- le somme depositate sui conti correnti bancari vincolati sono utilizzabili sulla base degli stati di avanzamento lavori entro il 31 dicembre 2026. .

le somme non utilizzate entro la data di scadenza sono restituite in conformità a quanto previsto dalla convenzione con l'Associazione bancaria italiana, anche in compensazione del credito di imposta già maturato.

In precedenza, l'articolo 36-bis del decreto-legge n. 19 del 2024 aveva disposto la proroga al 31 dicembre 2025 della possibilità di utilizzare i finanziamenti agevolati in favore di imprese agricole ed agroindustriali colpite dal sisma 2012 nelle regioni Emilia-Romagna, Lombardia e Veneto (prima ancora l'articolo 4-quinquies, comma 1, del decreto-legge n. 51 del 2023 aveva prorogato il termine al 31 dicembre 2024, l'articolo 17, comma 1-bis, del decreto-legge n. 183 del 2020 aveva prorogato dal 31 dicembre 2021 al 31 dicembre 2022, così come l'articolo 11, comma 3-ter, del decreto-legge 16 luglio 2020, n. 76 dal 31 dicembre 2020 al 31 dicembre 2021).

Eventi alluvionali del maggio 2023

A seguito degli eventi straordinari per i quali è stato dichiarato lo stato di emergenza con determinate delibere del Consiglio dei ministri del maggio 2023:

Straordinarie ondate di calore

A seguito degli eventi straordinari legati a particolari ondate di calore:

Lavoro occasionale in agricoltura

Con la legge di bilancio 2023 (articolo 1, commi 343-352, L. n. 197/2022) si è introdotta in via sperimentale per il biennio 2023-2024 una disciplina speciale che consente il ricorso alle prestazioni occasionali da parte delle imprese agricole, poi prorogata sino al 2025 (art. 23, L. n. 182 del 2025). In base a tale disciplina transitoria, le prestazioni agricole di lavoro subordinato occasionale a tempo determinato sono riferite ad attività di natura stagionale di durata non superiore a 45 giornate annue per singolo lavoratore, rese da soggetti che, ad eccezione dei pensionati, non abbiano avuto un ordinario rapporto di lavoro subordinato in agricoltura nei tre anni precedenti. Il predetto limite di 45 giorni si applica al numero massimo delle presunte giornate di effettivo lavoro, mentre la durata del contratto di lavoro può avere una durata massima di dodici mesi.

Il legislatore, successivamente, ha previsto la trasformazione del rapporto di lavoro occasionale in rapporto di lavoro subordinato a tempo determinato in caso di superamento del limite di durata di 45 giorni (art. 29, comma 6, D.L. n. 19/2024).

Le prestazioni occasionali in agricoltura possono essere rese da soggetti che, ad eccezione dei pensionati, non abbiano avuto un ordinario rapporto di lavoro subordinato in agricoltura nei tre anni precedenti all'instaurazione del rapporto quali:

- persone disoccupate, nonché percettori di NASpI, DIS-COLL, dell'Assegno di inclusione o di ammortizzatori sociali;

- pensionati di vecchiaia o di anzianità;

- giovani con meno di venticinque anni di età, se regolarmente iscritti ad un ciclo di studi presso un istituto scolastico di qualsiasi ordine e grado, compatibilmente con gli impegni scolastici, ovvero in qualunque periodo dell'anno se regolarmente iscritti a un ciclo di studi presso un'università;

- detenuti o internati, ammessi al lavoro all'esterno, nonché soggetti in semilibertà provenienti dalla detenzione o internati in semilibertà.

In caso di utilizzo di soggetti diversi è prevista l'applicazione di una sanzione da 500 a 2.500 euro per ciascun lavoratore al quale si riferisce la violazione, salvo che questa non derivi dalle informazioni incomplete o non veritiere contenute nell'autocertificazione.

A seguito delle modifiche introdotte dal D.L. 19/2024, tale sanzione amministrativa pecuniaria non viene più applicata qualora la violazione derivi dall'inadempimento dell'obbligo di comunicazione relativo all'instaurazione del rapporto di lavoro al Centro per l'impiego, con la conseguenza che per tale omessa comunicazione si applicherà, ricorrendone i presupposti, la cosiddetta maxi sanzione per lavoro nero (cfr. art. 3 D.L. 12/2002 come modificato da art. 1, c. 445, lett. d), n. 1, L. 145/2018 e da art. 29, c. 3, D.L. 19/2024), oppure, in mancanza di tali presupposti, la sanzione amministrativa pecuniaria da 100 a 500 euro per ogni lavoratore interessato.

Successivamente il legislatore è intervenuto con la messa a regime dal 2026 della disciplina transitoria relativa al lavoro occasionale in agricoltura, attualmente prevista sino al 2025 (art. 1, comma 156, L. n. 199/2025 - Legge di bilancio 2026).

Lavoratori stranieri

Ai datori di lavoro operanti nel settore agricolo che non siano risultati assegnatari di manodopera, pur avendo presentato regolare domanda ai sensi del decreto flussi, è riconosciuta la possibilità di ottenerne l'assegnazione con priorità sulla base di quanto previsto dai successivi decreti sui flussi emanati nel corso del triennio 2023-2025 (articolo 5, comma 1,D.L.n. 20/2023).

Con il DPCM 2 ottobre 2025 sono state stabilite le quote di ingresso per il lavoratori stagionali nel settore agricolo (per triennio 2026-2028 47.000 unità di lavoratori stranieri).

Lotta al lavoro sommerso e contrasto al caporalato

Il Piano nazionale per la lotta al lavoro sommerso per il triennio 2023-2025 (entrato in vigore il 21 dicembre 2022) è stato adottato con DM del 19 dicembre 2022, n. 221, come predisposto dal Tavolo tecnico (istituito dal DM 24 febbraio 2022, n. 32). Il Piano nazionale tiene conto delle sinergie con il Tavolo per la definizione di una strategia di contrasto al caporalato, inizialmente costituito per un triennio (2020-2022) e i cui lavori sono stati prorogati sino al 3 settembre 2025 dal DM del 17 giugno 2022.

Qui l'ultima relazione al Parlamento sull'attuazione del Piano triennale di contrasto allo sfruttamento lavorativo in agricoltura e al caporalato.

Si segnala che nel PNRR Missione 5 – Inclusione e coesione con riferimento alla Componente 2 – Infrastrutture sociali, famiglie, comunità e terzo settore, nell'ambito di intervento 2 "Rigenerazione urbana e housing sociale", le risorse di interesse per il settore agricolo, ma gestite dal Ministero del lavoro e delle politiche sociali sono quelle relative all'Investimento 2.2.a Piani Urbani Integrati – Superamento degli insediamenti abusivi per combattere lo sfruttamento dei lavoratori in agricoltura (M5-C2-II.2.2.a), pari a 200 milioni di euro. Per la finalità di assicurare il conseguimento degli obiettivi della Missione su richiamata il legislatore è intervenuto con la nomina di un Commissario straordinario che ha il compito di adottare tutti gli atti necessari per l'esecuzione dei progetti, coordinando le varie amministrazioni coinvolte e operando in deroga ad ogni disposizione di legge diversa da quella penale, nel rispetto di alcuni principi e vincoli. Viene prevista la creazione di una struttura di supporto al Commissario, composta da massimo di 12 unità di personale, il cui trattamento economico è definito dalle norme in esame. Gli oneri derivanti dalla misura sono pari a 1.372.637 euro per l'anno 2024 e a 1.647.164 euro per ciascuno degli anni 2025 e 2026 (articolo 7, D.L. 56/2024).

Sul tema è intervenuto il D.L. n. 63/2024 con le seguenti misure:

Il D.L. n. 145/2024 ha previsto nuove misure di contrasto al fenomeno del caporalato, attraverso l'introduzione del permesso di soggiorno per gli stranieri vittime di intermediazione illecita e sfruttamento del lavoro, estendendo, inoltre, l'accesso al programma unico di emersione, assistenza e integrazione sociale anche alle vittime del reato di acquisto e alienazione di schiavi (art. 5). Si riconosce al lavoratore titolare di un permesso di soggiorno per casi speciali, rilasciato al lavoratore straniero che contribuisce all'emersione dei casi di sfruttamento lavorativo, la possibilità di essere ammessi a determinate misure di assistenza, finalizzate alla formazione e all'inserimento sociale e lavorativo e i destinatari delle misure di assistenza in oggetto possono beneficiare dell'assegno di inclusione (artt. 6-7).

Anche il D.L. n. 160/2024 è intervenuto in materia, al fine di favorire e incentivare l'emersione e l'adesione alla Rete del lavoro agricolo di qualità delle aziende agricole in regola con le norme in materia di lavoro, legislazione sociale, imposte sui redditi e sul valore aggiunto. La disposizione interviene sulla disciplina relativa agli avvisi pubblicati dall'INAIL per l'accesso al Fondo per gli acquisti di macchinari agricoli o forestali innovativi sotto il profilo dell'abbattimento delle emissioni inquinanti, stabilendo che negli avvisi devono essere indicati anche i criteri di premialità per le imprese che risultano iscritte alla Rete del lavoro agricolo di qualità (art. 1, comma 3). La disciplina in esame è stata successivamente implementata con la modifica dei requisiti per l'accesso alla Rete di lavoro agricolo di qualità, aggiungendo, come ulteriore condizione, l'assenza di condanne penali e sanzioni amministrative per violazioni della normativa in materia di salute e sicurezza sui luoghi di lavoro. Si riserva, inoltre, alle imprese agricole iscritte alla Rete del lavoro agricolo di qualità, una parte delle risorse dell'INAIL destinate al finanziamento di progetti di investimento e formazione riguardanti la salute e la sicurezza nei luoghi di lavoro (art. 2., D.L. n. 159 del 2025).

Con la legge di bilancio 2025 si è istituito, nello stato di previsione del Ministero dell'interno, un Fondo per il contrasto dei fenomeni di ‘reclutamento illegale' della manodopera straniera, a cui possono accedere gli enti del terzo settore, iscritti nella prima sezione del registro delle associazioni e degli enti che svolgono attività in favore degli immigrati, che posseggono determinati requisiti (art. 1, commi 888-891, L. 207/2024). Successivamente sono stati modificati i requisiti richiesti agli enti del terzo settore per accedere al Fondo, includendo gli enti autorizzati all'attività d'intermediazione e quelli all'erogazione di servizi per il lavoro (art. 9 D.L. n. 146/2025).

Tra le misure normative per combattere il caporalato si ricorda la stabilizzazione dell'operatività del Tavolo per il contrasto al caporalato e allo sfruttamento lavorativo in agricoltura, attraverso l'abrogazione della disposizione che poneva finora un limite temporale di tre anni, e l'estensione della possibilità di partecipazione alle riunioni del Tavolo anche agli enti religiosi civilmente riconosciuti (art. 8 D.L. n. 146/2025).

Si ricorda che le Commissioni riunite IX e XIII della Camera dei deputati hanno svolto, nel corso della XVIII legislatura, una indagine conoscitiva sul fenomeno del cosiddetto caporalato in agricoltura, approvando il relativo documento conclusivo il 12 maggio 2021.

Al fine di favorire la creazione di nuova imprenditorialità, il sostegno dei giovani e delle donne è essenziale per la creazione di aziende agricole sempre più innovative ed ecologiche.

Anche il PNRR infatti prevede il «Sistema di certificazione della parità di genere» (M5C1, Investimento 1.3) il cui obiettivo è la definizione di un sistema nazionale di certificazione della parità di genere che accompagni e incentivi le imprese ad adottare policy adeguate a ridurre il gap di genere.

Inoltre, alcune missioni del PNRR prevedono misure che possono influire indirettamente in favore dei giovani, in particolare, le più incisive sono quelle su istruzione e ricerca (M4), coesione e inclusione (M5), digitalizzazione, innovazione, competitività, cultura e turismo (M1).

Con riferimento allo sviluppo e al consolidamento delle aziende agricole condotte da giovani agricoltori e/o donne il legislatore è intervenuto soprattutto con la concessione di mutui a tasso zero o agevolati per investimenti nel settore agricolo e in quello della trasformazione e commercializzazione di prodotti agricoli. A tal fine, è stato istituito nello stato di previsione del MIPAAF ( ora MASAF) un fondo rotativo con una dotazione finanziaria iniziale di 15 milioni di euro per il 2020 (articolo 1, commi 504-506, L. n. 160/2019) rifinanziato successivamente con ulteriori risorse (L. n. 234/2021, articolo 1 comma 524) pari a 5 milioni di euro per il 2022. Tale misura è stata attuata con il Decreto 20 luglio 2022.

Per il trasferimento a titolo oneroso di terreni e relative pertinenze qualificati come agricoli, posti in essere a favore di persone fisiche di età inferiore a 40 anni, sono previste alcune agevolazioni fiscali come l'imposta di registro ed ipotecaria in misura fissa e l'imposta catastale pari all'1% (articolo 1, comma 110, L. 197/2022).

Con riferimento alla previdenza agricola, è prevista la proroga al 31 dicembre 2023 per effettuare le nuove iscrizioni per fruire, per un periodo massimo di 24 mesi, dell'esonero dal versamento del 100 per cento dell'accredito contributivo presso l'assicurazione generale obbligatoria per l'invalidità , la vecchiaia ed i superstiti, in favore dei coltivatori diretti e degli imprenditori agricoli professionali, con età inferiore a quarant'anni (articolo 1, comma 300, L. 197/2022).

A favore dell'imprenditoria giovanile e femminile - di cui al titolo I, capo III, del decreto legislativo 21 aprile 2000, n. 185, la legge di bilancio 2023 (articolo 1, comma 301, L.n. 197/2022) ha previsto uno stanziamento di 20 milioni di euro per il 2023.

La legge di bilancio 2020 ha istituito nello stato di previsione del Ministero dell'agricoltura, della sovranità alimentari e delle foreste (MASAF) il Fondo rotativo per favorire lo sviluppo dell'imprenditoria femminile in agricoltura con una dotazione finanziaria iniziale di 15 milioni di euro per il 2020 (articolo 1, commi 504-506, L. n. 160/2019) rifinanziato successivamente con ulteriori risorse (L. n. 234/2021, articolo 1 comma 524) pari a 5 milioni di euro per il 2022. Tale misura è stata attuata con il Decreto 20 luglio 2022 con il quale sono statI individuati i requisiti soggettivi per poter accedere alle agevolazioni (art. 2) che consistono nella concessione di mutui agevolati, a un tasso pari a zero, della durata massima di dieci anni comprensiva del periodo di preammortamento e di importo non superiore al sessanta per cento della spesa ammissibile, nonche' nell'erogazione di un contributo a fondo perduto fino al trentacinque per cento della spesa ammissibile (art.3). Ritenuto necessario adeguare il decreto del 20 luglio 2022 al nuovo regolamento (UE) 2022/2472 della Commissione del 14 dicembre 2022 sugli aiuti di Stato nei settori agricolo e forestale e nelle zone rurali è stato emanato il decreto 23 febbraio 2024.

Per operazioni di riordino fondiario realizzate da ISMEA al fine di promuovere l'imprenditoria giovanile in agricoltura vengono destinati a 28 milioni di euro (art. 23, comma 3, D.L. n. 44/2023).