Con riferimento alle politiche competitive, durante la XVIII legislatura particolare attenzione è stata dedicata al tema dell'agricoltura biologica e di qualità. Con l'approvazione della legge 9 marzo 2022, n.23  il legislatore ha introdotto norme per la promozione e il sostegno della produzione con metodo biologico, anche attraverso interventi volti a incentivare la costituzione di organismi, punti e piattaforme di aggregazione del prodotto e di filiere biologiche.

il legislatore ha introdotto norme per la promozione e il sostegno della produzione con metodo biologico, anche attraverso interventi volti a incentivare la costituzione di organismi, punti e piattaforme di aggregazione del prodotto e di filiere biologiche.

Significativo è stato poi il sostegno alla competitività delle filiere agroalimentari, della pesca e dell'acquacoltura sia attraverso l'istituzione di alcuni Fondi, tra i quali, il Fondo per lo sviluppo ed il sostegno delle filiere agricole, della pesca e dell'acquacoltura e il Fondo complementare al PNRR, sia con l'approvazione della legge 17 maggio 2022, n. 61 in materia di valorizzazione e promozione dei prodotti agricoli e alimentari a chilometro zero e di quelli provenienti da filiera corta. Inoltre, numerose disposizioni sono state poi approvate per il sostegno, rilancio e ammodernamento di alcune filiere agricole, quali quelle riguardanti il settore vitivinicolo, i prodotti lattiero-caseari, i cereali, il settore bieticolo-saccarifero, quello olivicolo-oleario, il riso, gli agrumi, i prodotti derivati dal pomodoro e il settore suinicolo.

L'attività parlamentare è, inoltre, intervenuta in favore della pesca e dell'acquacoltura con particolare riferimento alla tutela dei lavoratori che operano nel settore, assicurando le risorse finanziarie per garantire un reddito agli imbarcati nel caso di sospensione dell'attività per ragioni di fermo biologico e per dare continuità agli interventi previsti a livello nazionale nel programma triennale della pesca.

Particolare attenzione poi, è stata rivolta all'innovazione nel settore agricolo, incentivata dal legislatore nelle ultime leggi di bilancio e presente nel PNRR all'interno della missione M2C1 "Economia circolare e agricoltura sostenibile" come Investimento 2.3 Innovazione e meccanizzazione del settore agricolo e alimentare.

La disciplina della fiscalità agricola è stata oggetto di diverse misure, nello specifico si è intervenuti con esenzioni IRPEF, proroghe di versamenti, crediti d'imposta, esonero o riduzione versamenti IVA, sulla tassazione immobiliare in agricoltura e sulla previsione di sgravi contributivi per le assunzioni in agricoltura.

Le misure per il sostegno al reddito agricolo - divenute rilevanti a causa dell'emergenza epidemiologica da COVID-19 - hanno riguardato principalmente il trattamento di cassa integrazione salariale operai agricoli (CISOA), indennità a vario titolo ed esoneri contributi previdenziali e assistenziali.

Per prevenire forme di sfruttamento lavorativo le Commissioni riunite XI (Lavoro pubblico e privato) e XIII (Agricoltura) nella seduta del 19 dicembre 2018 hanno deliberato di svolgere un'indagine conoscitiva sul fenomeno del cosiddetto «caporalato» in agricoltura.

Ulteriori iniziative normative sono state emanate a sostegno dei giovani e delle donne che operano nel settore agricolo. Tali iniziative hanno riguardato, in particolare, l'erogazione di mutui agevolati e l'istituzione, per l'imprenditoria femminile, e l'istituzione di un Fondo rotativo.

Nel corso degli ultimi 15 anni, il settore biologico è cresciuto a livello nazionale e internazionale a ritmi elevati guadagnando sempre più spazio nelle politiche agroalimentari, presso i consumatori e nelle strategie commerciali dell'intera filiera agricola. Il tema della produzione agricola, agroalimentare e dell'acquacoltura con metodo biologico è stato un argomento che ha impegnato l'attività parlamentare nel corso della XVIII Legislatura ed è confluito nell'approvazione della legge 9 marzo 2022, n.23 .

In base alla legge appena citata, la produzione biologica è un sistema globale di gestione dell'azienda agricola e di produzione alimentare, basato sull'interazione tra le migliori prassi in materia di ambiente e azione per il clima e di salvaguardia delle risorse naturali e, grazie all'applicazione di norme rigorose di produzione, contribuisce alla qualità dei prodotti, alla sicurezza alimentare, al benessere degli animali, allo sviluppo rurale, alla tutela dell'ambiente e dell'ecosistema, alla salvaguardia della biodiversità e al raggiungimento degli obiettivi di riduzione dell'intensità delle emissioni di gas a effetto serra, contribuendo al raggiungimento degli obiettivi dell'Agenda 2030 per lo sviluppo sostenibile

La legge n. 23 del 2022, quindi, nel rispetto dei vincoli derivanti dall'ordinamento dell'Unione europea e delle competenze delle regioni e delle Province autonome di Trento e di Bolzano, disciplina il sistema delle autorità nazionali e locali e degli organismi competenti; i distretti biologici e l'organizzazione della produzione e del mercato, compresa l'aggregazione tra i produttori e gli altri soggetti della filiera; le azioni per la salvaguardia, la promozione e lo sviluppo della produzione agricola, agroalimentare e dell'acquacoltura con metodo biologico, compresa la semplificazione amministrativa, e i mezzi finanziari per il sostegno alla ricerca e alle iniziative per lo sviluppo della produzione biologica, la realizzazione di campagne di informazione e di comunicazione istituzionale, nonché' la promozione dell'utilizzo di prodotti ottenuti con il metodo biologico da parte degli enti pubblici e delle istituzioni; l'uso di un marchio nazionale che contraddistingua i prodotti ottenuti con il metodo biologico, realizzati con materie prime coltivate o allevate in Italia.

(Per un ulteriore approfondimento si rinvia all'iter e al Tema dell'attività parlamentare:Testo unificato sulla produzione agricola con metodo biologico )

Sempre con riferimento al tema del biologico sono state approvate altre misure. Al fine di promuovere il consumo di prodotti biologici e sostenibili per l'ambiente, il legislatore ha implementato il Fondo per le mense scolastiche biologiche – di cui all'articolo 64, comma 5-bis, del D.L. n. 50/2017 – con una dotazione pari a 5 milioni di euro per il 2022.

Inoltre, al fine di dare attuazione a interventi a favore delle forme di produzione agricola a ridotto impatto ambientale e per la promozione di filiere e distretti di agricoltura biologica e di ogni attività a queste connesse è stato istituito il Fondo per l'agricoltura biologica – di cui all'articolo 1, comma 522, della L. n. 160/2019 - con una dotazione pari a 4 milioni di euro per il 2020 e 5 milioni di euro annui a decorrere dal 2021. Con la stessa finalità sopra citata successivamente, è stato disposto lo stanziamento di 15 milioni di euro per il 2021 (articolo 68, comma 15-bis del D.L. n. 73/2021).

Infine, è stato istituito anche il Fondo per lo sviluppo delle colture di piante aromatiche e officinali biologiche, con una dotazione di 500.000 euro per ciascuno degli anni 2022, 2023 e 2024 (articolo 1, commi 865-867, L. n. 234/2021).

Si ricorda che per i prodotti dell'agricoltura biologica e per la relativa etichettatura rileva il Regolamento (UE) 2018/848 e successive modifiche, entrato in vigore il 1° gennaio 2022.(Per ulteriori approfondimenti sul sopra citato Regolamento (UE) 2018/848 si rinvia al paragrafo "L'etichettatura dei prodotti alimentari e l'origine dei prodotti" del tema relativo alla Tutela della qualità dei prodotti agroalimentari ).

Infine, la legge di delegazione europea 2021 (L. n. 127/2022), ha previsto attraverso una delega al governo, un ulteriore adeguamento della normativa interna al citato regolamento (UE) 2018/848.

I dati del biologico

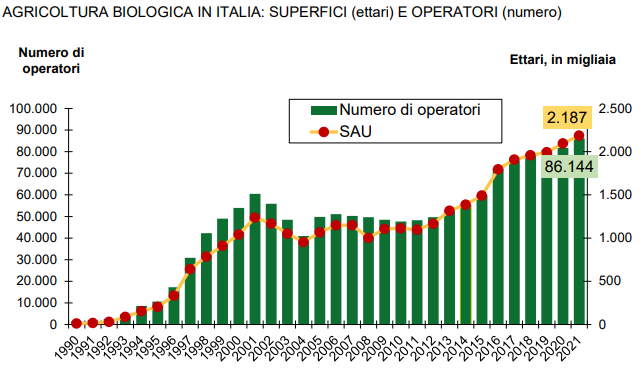

Lo sviluppo dell'agricoltura biologica nei Paesi europei è considerato tra i principali driver per la transizione verde. Entro il 2030 nel settore dovrà essere raggiunto l'obiettivo del 25% della SAU (Superficie Agricola Utilizzata) europea a biologico e una serie di azioni trasversali e di risorse economiche saranno investite nei prossimi anni nel settore.

Negli ultimi cinque anni, in Italia le superfici e le aziende bio sono cresciute del 40% e i consumi interni di circa il 70%. Naturalmente, tali livelli di crescita sono stati favoriti dalla ridotta dimensione iniziale del fenomeno che, tuttavia, negli ultimi anni ha raggiunto traguardi importanti. A livello europeo, nel 2020 – ultimi dati completi a disposizione – la SAU coltivata ad agricoltura biologica si attesta a quasi 15 milioni di ettari. La Francia, la Spagna e l'Italia, in questo ordine, sono i tre paesi con le superfici biologiche più ampie in termini assoluti e l'Italia come già da molti anni, conferma anche nel 2021 la maggiore incidenza percentuale sulla superficie agricola complessiva, valore aumentato al 17,4% dal 16,6% del 2020.

Nel 2021, continua la parabola ascendente del biologico italiano con un tasso di variazione medio annuo, calcolato sull'ultimo quinquennio, del +3% sia per le superfici che per gli operatori. (Per ulteriori approfondimenti: Il Biologico nel 2021 e il futuro del settore - sito Sinab.it ).

[Fonte: Il Biologico nel 2021 e il futuro del settore - sito Sinab.it ]

Nel solco della salvaguardia dell'ambiente e delle produzioni di qualità sono poi state approvate altre due leggi: L. 17 maggio 2022, n. 61 "Norme per la valorizzazione e la promozione dei prodotti agricoli e alimentari a chilometro zero e di quelli provenienti da filiera corta" e L. 1 aprile 2022, n. 30 "Norme per la valorizzazione delle piccole produzioni agroalimentari di origine locale".

Prodotti alimentari a filiera corta e KM 0

La Legge 17 maggio 2022, n. 61 definisce prodotti agricoli e alimentari a chilometro zero i prodotti dell'agricoltura e dell'allevamento, compresa l'acquacoltura, provenienti da luoghi di produzione e di trasformazione della materia prima o delle materie prime agricole primarie utilizzate posti a una distanza non superiore a 70 chilometri di raggio dal luogo di vendita, o comunque provenienti dalla stessa provincia del luogo di vendita, o dal luogo di consumo del servizio di ristorazione e i prodotti freschi della pesca in mare e della pesca nelle acque interne e lagunari, provenienti da punti di sbarco posti a una distanza non superiore a 70 chilometri di raggio dal luogo di vendita o dal luogo di consumo del servizio di ristorazione catturati da imbarcazioni iscritte nei registri degli uffici marittimi delle capitanerie di porto competenti per i punti di sbarco, e da imprenditori ittici iscritti nei registri delle licenze di pesca tenuti presso le province competenti.

Sono inoltre prodotti agricoli e alimentari nazionali provenienti da filiera corta quelli la cui filiera produttiva risulti caratterizzata dall'assenza di intermediari commerciali, ovvero composta da un solo intermediario tra il produttore, singolo o associato in diverse forme di aggregazione, e il consumatore finale.

(Per un ulteriore approfondimento si rinvia all'iter ed al tema dell'attività parlamentare:Prodotti agroalimentari a km zero e a filiera corta )

Valorizzazione delle piccole produzioni agroalimentari di origine locale

Lo scopo della L. 1 aprile 2022, n. 30 è quello di valorizzare e promuovere la produzione, trasformazione e vendita, da parte degli imprenditori agricoli e ittici, di limitati quantitativi di prodotti alimentari primari e trasformati, di origine animale o vegetale, ottenuti da produzioni aziendali e riconoscibili attraverso una specifica indicazione in etichetta. Tale finalità è perseguita nel rispetto di alcuni principi, tra cui: la salubrità, nel rispetto e in compatibilità con i controlli di natura igienico-sanitari condotti dalle ASL e delle disposizioni normative vigenti in materia; la localizzazione; la limitatezza e la specificità.

(Per un ulteriore approfondimento si rinvia all'iter e al tema dell'attività parlamentare: Norme per la valorizzazione delle piccole produzioni agroalimentari di origine locale )

La strategia attuata dal legislatore per potenziare la competitività delle imprese agroalimentari e per implementare l'aspetto organizzativo delle filiere si è sviluppata su diverse direttrici. Se nel primo periodo della legislatura vi è stato l'intento di incentivare o potenziare le principali filiere agroalimentari, nel secondo periodo, a partire dall'inizio del 2020 - anno particolare e straordinario sotto diversi punti di vista a causa della pandemia da COVID-19- si è dato soprattutto sostegno economico a lavoratori, famiglie e imprese del comparto agricolo per limitare gli effetti della pandemia e quelli dell'aumento dei prezzi dell'energia e delle materie prime a causa del conflitto Russo-ucraino.

Gli strumenti di azione sono stati molteplici, in particolare sono state stanziate risorse finanziarie attraverso l'istituzione e l'implementazione di alcuni Fondi, tra cui il Fondo per lo sviluppo ed il sostegno delle filiere agricole e della pesca e dell'acquacoltura e il Fondo complementare al PNRR. Sono state poi introdotte anche discipline per regolare i rapporti commerciali tra i vari soggetti che operano all'interno del settore al fine di prevenire pratiche scorrete.

All'inizio della legislatura, il Parlamento ha approvato una serie di disposizioni per fronteggiare la grave crisi che aveva colpito i settori olivicolo-oleario, agrumicolo e lattiero-caseario, del comparto del latte ovi-caprino, e per sviluppare un piano di interventi per il recupero della capacità produttiva e sostenere concretamente le imprese agricole che versavano in situazione di crisi anche per il perdurare degli effetti dei danni causati dagli eventi atmosferici avversi di carattere eccezionale e dalle infezioni di organismi nocivi ai vegetali (D.L. n. 27/2019).

(Per un ulteriore approfondimento si rinvia all' iter e al tema dell'attività parlamentare: Rilancio dei settori agricoli in crisi ed emergenza nello stabilimento Stoppani ).

Per favorire la realizzazione da parte delle imprese agricole di investimenti in beni materiali e immateriali nuovi, strumentali allo svolgimento dell'attività, il legislatore ha previsto l'istituzione del Fondo per gli investimenti innovativi delle imprese agricole – di cui all'articolo 1, comma 123 della legge n. 160/2019 - con una dotazione di 5 milioni di euro per il 2020. Inoltre, per sostenere lo sviluppo e gli investimenti delle filiere ha istituito il Fondo per la competitività delle filiere agricole – di cui all'articolo art. 1, comma 507, della L. n. 160/2019 - con una dotazione finanziaria iniziale di 15 milioni di euro per il 2020 e 14,5 milioni di euro per il 2021. Infine, con l'istituzione del Fondo per la promozione integrata – di cui all'articolo 72, D.L. n. 18/2020- dotato di 150 milioni di euro per il 2020, ha previsto la realizzazione di una campagna straordinaria di comunicazione per sostenere le esportazioni italiane e l'internazionalizzazione del sistema economico nazionale nel settore agroalimentare.

A causa dell'emergenza da COVID-19 e per mitigarne gli effetti negativi, il legislatore ha stanziato risorse in favore dei settori in crisi utilizzando anche lo strumento del decreto-legge.

Con il Fondo emergenziale per le filiere in crisi – di cui all'articolo 222, comma 3, del decreto-legge n. 34/2020 – sono state assegnate risorse pari a 90 milioni di euro per il 2020, a favore delle filiere del settore zootecnico.

Successivamente, al fine di erogare un contributo a fondo perduto a favore degli operatori della ristorazione che abbiano subito una determinata perdita di fatturato, il Parlamento ha istituito il Fondo per la filiera della ristorazione – di cui all'articolo 58, commi 1-11 del D.L. 104/2020 - dotato di 250 milioni di euro per il 2020 e di 200 milioni di euro per il 2021.

Per far fronte alla riduzione del valore della produzione commercializzata di prodotti ortofrutticoli, il legislatore ha previsto un contributo alle organizzazioni dei produttori ortofrutticoli riconosciute ed alle loro associazioni nel limite di spesa di 20 milioni di euro per il 2020 (articolo 58-bis del D.L. n. 137/2020).

Con l'istituzione del Fondo per lo sviluppo ed il sostegno delle filiere agricole, della pesca e dell'acquacoltura - di cui all'articolo 1, comma 128, della L. 178/2020 – il legislatore ha creato un bacino di risorse da indirizzare alle diverse filiere agricole. La dotazione finanziaria iniziale pari a 150 milioni di euro per l'anno 2021, è stata poi successivamente incrementata di altri 150 milioni di euro (articolo 39, comma 1, del D.L. 41/2021 ), portando le risorse complessive del Fondo a 300 milioni di euro per il 2021. In considerazione del rilevante incremento dei costi di produzione per il settore zootecnico, derivante dalle tensioni sui mercati nazionale e internazionali, riguardanti gli alimenti per il bestiame, il Fondo è stato incrementato di 5 milioni di euro per l'anno 2021 al fine di erogare contributi agli allevatori bovini (articolo 68, comma 2-bis, D.L. 73/2021 ).Inoltre, è stato riconosciuto, per l'anno 2021, un contributo a fondo perduto ai birrifici nella misura di 10 milioni di euro (articolo 68-quater del D.L. 73/2021 ).

Per l'anno 2021 le risorse del predetto Fondo sono state cosi distribuite:

- il D.M. 6 agosto 2021 ha destinato 94 milioni di euro alle filiere zootecniche;

- il D.M. 11 agosto 2021 ha destinato 20 milioni di euro in favore delle imprese della pesca e dell'acquacoltura.

- il D.M. 8 novembre 2021 ha destinato 50 milioni di euro a titolo di contributo straordinario per il rafforzamento patrimoniale delle organizzazioni dei produttori ortofrutticoli e 0,5 milioni di euro a sostegno del processo di internazionalizzazione delle imprese operanti nel settore ortofrutticolo;

- il D.M. 23 novembre 2021 ha destinato risorse pari a 30 milioni di euro alla filiera olivicola-olearia;

- il D.M. 23 marzo 2022 ha destinato 25 milioni di euro per la filiera vitivinicola.

Inoltre, in favore della filiera delle carni derivanti da polli, tacchini, conigli domestici, lepri e altri animali vivi destinati all'alimentazione umana, nonché delle uova di volatili in guscio, fresche e conservate il Parlamento ha previsto la destinazione di una somma non inferiore a 40 milioni di euro dello stanziamento per l'anno 2022 (articolo 1, comma 528, L. 234/2021 ) e ha rifinanziato il Fondo per lo sviluppo ed il sostegno delle filiere agricole, della pesca e dell'acquacoltura in oggetto con 80 milioni di euro, per ciascuno degli anni 2022 e 2023, successivamente rifinanziato con una dotazione pari a 35 milioni di euro per l'anno 2022 al fine di fronteggiare il peggioramento economico internazionale con innalzamento dei costi di produzione dovuto alla crisi ucraina (articolo 20, del D.L. 21/2022).

Rilevanti poi sono le risorse del Fondo complementare del PNRR, finalizzate al finanziamento dei "Contratti di filiera e distrettuali per i settori agroalimentare, della pesca e dell'acquacoltura, della silvicoltura, della floricoltura e del vivaismo". Inoltre, il 25 per cento delle predette somme è destinato esclusivamente alle produzioni biologiche italiane ottenute conformemente alla normativa europea e a quella nazionale di settore.

(Per un approfondimento sul Fondo complementare si rinvia al tema Agricoltura , nell'ambito delle politiche pubbliche del PNRR)

Per prevenire pratiche scorrete nei rapporti commerciali nelle filiere agroalimentari, sono state introdotte alcune discipline di dettaglio. Al fine di promuovere i procedimenti di formazione dei prezzi e la trasparenza delle relazioni contrattuali delle filiere agricole è stato istituito un Fondo per il funzionamento delle Commissioni uniche nazionali – di cui all'articolo 1, commi 518-519, L. n. 160/2019 - con una dotazione di 200.000 euro annui a decorrere dal 2020.

È stato quindi adottato il decreto legislativo n. 198/2021, recante "Attuazione della direttiva (UE) 2019/633 del Parlamento europeo e del Consiglio, del 17 aprile 2019, in materia di pratiche commerciali sleali nei rapporti tra imprese nella filiera agricola e alimentare nonché' dell'articolo 7 della legge 22 aprile 2021, n. 53, in materia di commercializzazione dei prodotti agricoli e alimentari".

(Per un ulteriore approfondimento si rinvia all'iter iter al Dossier del Servizio studi )

Numerosi poi sono stati gli interventi che il legislatore ha fatto per specifiche filiere, tra cui quella vitivinicola, zootecnica, olivicola-olearia e agrumicola.

Il settore vitivinicolo

La normativa nazionale in materia di coltivazione della vite e produzione e commercio del vino è raccolta principalmente nella L. n. 238 del 2016. Il legislatore ha riconosciuto come rilevanti per la nostra economia e per il nostro territorio il vino e i relativi territori viticoli; essi infatti sono patrimonio culturale nazionale, da tutelare e valorizzare negli aspetti di sostenibilità sociale, economica, produttiva, ambientale e culturale. Inoltre, sono tutelati anche i vigneti eroici o storici (D.M. 30 giugno 2020).

Durante la XVIII legislatura la normativa in oggetto è stata novellata con riferimento alle operazioni di assemblaggio dei vini a IGP. Più nel dettaglio, le operazioni di assemblaggio delle partite o delle frazioni di partita di 'vini finiti' e dei prodotti atti alla rifermentazione per la produzione di vini frizzanti e spumanti derivanti da uve raccolte fuori zona (massimo 15 per cento) con vini derivanti da uve della zona di produzione (minimo 85 per cento), sono effettuate anche in una fase successiva alla produzione, nell'ambito della zona di elaborazione delimitata nel disciplinare della specifica IGP, tenendo conto delle eventuali deroghe previste nello stesso disciplinare (articolo 26, comma 4-bis, D.L. n. 4/2022).

Per affrontare la crisi causata dalla pandemia di COVID-19 e sostenere gli operatori del settore vitivinicolo, le istituzioni europee sono intervenute con il regolamento di esecuzione (UE) 2021/1763 che ha modificato i precedenti regolamenti al fine di consentire ai singoli Stati di poter modificare i programmi nazionali di sostegno.

Per il contenimento volontario della produzione e miglioramento della qualità dei vini a denominazione di origine ed a indicazione geografica, il legislatore è intervenuto stanziando 100 milioni di euro in favore delle imprese viticole (articolo 223 del D.L. n. 34/2020); inoltre, ha istituito il sistema di certificazione della sostenibilità della filiera vitivinicola, basato sul rispetto di uno specifico disciplinare di produzione, aggiornato annualmente attraverso un sistema di monitoraggio (articolo 224-ter del D.L. n. 34/2020).

In favore delle Produzioni di origine controllata è stato istituito poi un Fondo per lo stoccaggio privato dei vini DOC, DOCG e IGT certificati o atti a divenire tali e conservati in impianti situati nel territorio nazionale - di cui all'articolo 1, commi 134 e 135 della L. n. 178/2020 - con una dotazione di 10 milioni di euro per l'anno 2021.

Con il decreto legislativo n. 16/2021, si è provveduto a disciplinare la produzione e la commercializzazione dei materiali di moltiplicazione della vite" al fine anche di adeguare la normativa nazionale alle disposizioni del regolamento (UE) 2016/2031 e del regolamento (UE) 2017/625.

Per l'innovazione del settore, il legislatore ha previsto la concessione di un contributo di 1 milione di euro, per il 2022, a favore dei produttori di vino DOP e IGP, nonché dei produttori di vino biologico che investano in più moderni sistemi digitali (articolo 1, commi 842-843, L. n. 234/2021).

Prodotti lattiero-caseari e zootecnia

Sono diverse le disposizioni legislative che, in maniera puntuale, hanno inciso negli ultimi anni sul settore lattiero-caseario (compresa la gestione delle cosiddette quote latte) e, in generale, sul settore zootecnico.

Le principali misure per il latte ovino-caprino sono contenute nel D.L. n. 27/2019. In particolare è prevista:

- l'istituzione di un Fondo per favorire la competitività del latte ovino, con una dotazione di 10 milioni di euro per il 2019 destinato a sostenere i contratti e promuovere gli interventi di regolazione dell'offerta di formaggi ovini DOP, finanziare la ricerca nel settore e il necessario trasferimento tecnologico, adottare interventi strutturali nel settore di riferimento (articolo 1);

- la corresponsione, nel limite di spesa di 5 milioni di euro per l'anno 2019, di contributi destinati alla copertura, totale o parziale, dei costi sostenuti per gli interessi sui mutui bancari contratti, entro il 31 dicembre 2018, dalle imprese che operano nel settore del latte ovino-caprino (articolo 2);

- un sistema di monitoraggio della produzione di latte vaccino, ovino e caprino e dell'acquisto di latte e prodotti lattiero-caseari a base di latte importati da Paesi dell'Unione europea e da Paesi terzi (articolo 3).

Lo stesso decreto-legge su citato ha previsto anche:

- la definizione del territorio nazionale come area omogenea non soggetta a restrizioni per quanto riguarda la movimentazione degli animali della specie bovina in relazione al contrasto e dell'eradicazione della febbre catarrale degli ovini («Lingua blu») (articolo 4-bis);

- l'incremento del Fondo per la distribuzione di derrate alimentari alle persone indigenti, al fine di favorire la distribuzione gratuita di alimenti ad alto valore nutrizionale. Sono a tal fine stanziati 14 milioni di euro per il 2019, per l'acquisto di formaggi DOP, fabbricati esclusivamente con latte di pecora (articolo 5);

- l'istituzione del Fondo nazionale per la suinicoltura, con una dotazione di 1 milione di euro per il 2019 e 4 milioni di euro per il 2020 e 10 milioni di euro per il 2021 (art. 11-bis).

Si ricorda, inoltre, il D.M. 6 agosto 2020 recante "Disposizioni per l'indicazione obbligatoria del luogo di provenienza nell'etichetta delle carni suine trasformate" e l'istituzione del Fondo emergenziale per le filiere in crisi, con risorse pari a 90 milioni di euro per il 2020, a favore delle filiere in crisi del settore zootecnico (articolo 222, comma 3, D.L. n. 34/2020).

Con riferimento alle quote latte, nella XVIII legislatura il Parlamento ha previsto il passaggio della riscossione delle multe derivante dal superamento delle quote assegnate da AGEA all'Agenzia delle entrate (articolo 4, D.L. 27/2019).

(Per approfondimenti sulla vicenda delle quote latte si rinvia al seguente link ).

Per limitare i danni che la filiera suinicola ha subito dall'applicazione delle misure sanitarie di contenimento dell'epidemia di peste suina africana (PSA) e per sostenere gli imprenditori coinvolti e far fronte alla crisi derivante dall'abbattimento degli animali, dal fermo di impresa, dalla impossibilità di commercializzare il prodotto secondo i normali canali commerciali, dal blocco delle esportazioni e da altre tipologie di danno indiretto, il legislatore ha istituito il "Fondo di parte capitale per gli interventi strutturali e funzionali in materia di biosicurezza", con una dotazione di 15 milioni di euro per l'anno 2022 ed il "Fondo di parte corrente per il sostegno della filiera suinicola", con una dotazione di 35 milioni di euro per l'anno 2022 (articolo 26, D.L.4/2022).

(Per approfondimenti sul tema della PSA si rinvia al tema provvedimento: Misure urgenti per arrestare la diffusione della peste suina africana )

Settore olivicolo-oleario

Le misure che il legislatore ha approvato in favore del settore olivicolo-oleario sono principalmente contenute nel D.L. n. 27/2019, tra cui:

- l'accesso agli interventi compensativi finanziati dal Fondo di solidarietà nazionale per le imprese agricole ubicate nella Regione Puglia, le quali hanno subito danni dalle gelate eccezionali verificatesi nel 2018 e non hanno sottoscritto polizze assicurative agevolate a copertura dei rischi. (articolo 6);

- un contributo per la ripresa produttiva dei frantoi ubicati nella regione Puglia, nel limite di spesa di 8 milioni di euro per il 2019 (articolo 6-bis);

- un contributo per la copertura dei costi sostenuti per gli interessi dovuti per il 2019 sui mutui bancari contratti dalle imprese del settore olivicolo-oleario entro la data del 31 dicembre 2018, nel limite complessivo di spesa di 5 milioni per il 2019. Il contributo è concesso ad ogni singolo produttore in ammontare proporzionale alla media produttiva relativa agli ultimi tre anni (articolo 7, commi 1, 2 e 3);

- interventi compensativi per 2 milioni di euro per il 2019 a ristoro della produzione perduta, per le imprese del settore olivicolo-oleario dei comuni di Calci, Vicopisano e Buti (in provincia di Pisa), per gli incendi che si sono verificati a settembre 2018 (art. 7, commi 2-bis-2-quater);

- l'adozione di un Piano straordinario per la rigenerazione del settore olivicolo della Puglia nelle zone che sono risultate infette dal batterio della Xylella fastidiosa (articolo 8-quater);

- la realizzazione di campagne promozionali e di comunicazione istituzionale, al fine di incentivare il consumo di olio extra-vergine di oliva (articolo 11).

Infine, è stata introdotta una disciplina relativa alle attività di oleoturismo e sono stati assegnati al settore 30 milioni di euro per il 2021 dal Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura (D.M. 23 novembre 2021 ).

Per le misure in contrasto al batterio della Xylella fastidiosa si rinvia al relativo paragrafo ….del tema.

Gli agrumi, gli agrumeti e le bevande a base di succo di arancia

Le misure che il legislatore ha approvato in favore del settore agrumicolo sono:

- la possibilità di concedere un contributo per la copertura dei costi sostenuti per gli interessi dovuti per il 2019 sui mutui bancari contratti dalle imprese del settore agrumicolo, nel limite complessivo di spesa di 5 milioni di euro per il 2019 (articolo 9, comma 1, D.L. n. 27/2019);

- la modifica e il rifinanziamento del Fondo nazionale agrumicolo - di cui all'art. 1, comma 131, della legge n. 207/2017- con una dotazione di 5 milioni di euro per il 2021 per consentire interventi finalizzati alla ricostituzione del potenziale produttivo compromesso a seguito di emergenze fitosanitarie, per investimenti materiali o immateriali alle aziende agricole il cui potenziale produttivo sia stato danneggiato da calamità naturali, avversità atmosferiche assimilabili a calamità naturali, epizoozie e organismi nocivi ai vegetali(articolo 68, comma 15 e 15-quater,, D.L. n. 73/2021);

- l'abrogazione della disciplina relativa all'utilizzo del pastazzo quale sottoprodotto della lavorazione degli agrumi (articolo 50, comma 4, D.L. n. 152 del 2021).

La politica nazionale sulla pesca - in particolare su quella marittima - è fortemente influenzata dalla competenza in materia da parte dell'Unione europea. la Politica comune della pesca (PCP) è tesa a garantire che le attività dei settori della pesca e dell'acquacoltura siano sostenibili nel lungo termine dal punto di vista ambientale e siano gestite in modo coerente con gli obiettivi relativi ai benefici economici, sociali e occupazionali da raggiungere. Attualmente La PCP è finanziata dal nuovo Fondo europeo per gli affari marittimi e la pesca (FEAMP ) che sostiene i pescatori nella transizione verso una pesca sostenibile, nonché le comunità costiere nella diversificazione delle loro economie e finanzia progetti per creare nuovi posti di lavoro e migliorare la qualità della vita nelle regioni costiere europee.

(Per la nascita e l'evoluzione della PCP e le risorse del FEAMP si rinvia al seguente sito ).

Il Programma nazionale della pesca e dell'acquacoltura- attualmente adottato con D.M. 24 dicembre 2021 - è lo strumento di governo della pesca italiana per le competenze di natura nazionale che debbono comunque essere strettamente integrate a quelle dell'Unione europea ed a quelle assegnate alle Regioni e stabilisce la dotazione del Fondo di solidarietà nazionale della pesca e dell'acquacoltura"- istituito dal decreto legislativo n. 154 del 2004 per interventi di prevenzione, per far fronte ai danni alla produzione e alle strutture produttive nel settore della pesca e dell'acquacoltura, a causa di calamità naturali, avversità meteorologiche e meteomarine di carattere eccezionale.

Nonostante la competenza del diritto comunitario, le Camere sono intervenute nel comparto della pesca con alcuni provvedimenti legislativi, con particolare riferimento alla tutela dei lavoratori del settore.

La strategia attuata dal legislatore per potenziare la competitività del settore si è sviluppata su diverse direttrici. Se nel primo periodo della legislatura vi è stato l'intento di potenziare il settore, nel secondo periodo, a partire dall'inizio del 2020 - anno particolare e straordinario sotto diversi punti di vista a causa della pandemia da COVID-19- si è dato soprattutto sostegno economico a lavoratori, famiglie e imprese del comparto per limitare gli effetti della pandemia stessa e, dopo il conflitto Russo-Ucraino, per calmierare l'aumento del costo dei prodotti energetici e delle materie prime.

Il sostegno al reddito dei lavoratori del settore della pesca è stata una delle tematiche sulle quali si è maggiormente concentrata l'attenzione del Parlamento che, infatti, nelle leggi di bilancio che si sono succedute dal 2018 al 2022 (L.n. 145/2018- L. n. 160/2019 – L. n. 178/2020 - L. n. 234/2021) ha approvato misure al fine di riconoscere un'indennità giornaliera onnicomprensiva per i lavoratori dipendenti da imprese adibite alla pesca marittima (compresi i soci delle cooperative della piccola pesca) nei periodi di fermo temporaneo obbligatorio e non obbligatorio.

A favore delle imprese armatrici della pesca, poi, il legislatore ha introdotto una riduzione dello sgravio contributivo per il personale componente gli equipaggi (articolo 1, comma 607, L. n. 160/2019).

Nel 2020 la politica agricola nazionale è stata profondamente segnata dalle conseguenze dell'epidemia da COVID-19. Le misure approvate dal Parlamento quindi hanno riguardato misure di sostegno al reddito dei lavoratori e delle imprese. A tal fine è' stata riconosciuta un'indennità di 950 euro, per il mese di maggio 2020, ai pescatori autonomi, compresi i soci di cooperative, che esercitano professionalmente la pesca, nel limite di spesa di 3,8 milioni di euro per il 2020 (articolo 222, D.L. n. 34/2020). Inoltre, il trattamento previdenziale ed assistenziale previsto per i pescatori della piccola pesca marittima e delle acque interne è stato esteso anche ai marittimi che esercitano la pesca quale esclusiva e prevalente attività lavorativa e che siano associati in qualità di soci di cooperative di pesca (articolo 10-bis, D.L. n. 104/2020). Ulteriori misure di sostegno al reddito sono proseguite anche nel 2021 in favore dei lavoratori adibiti alla pesca che hanno subito una riduzione o sospensione dell'attività lavorativa (articolo 1, commi 315-319, L.178/2020). I datori di lavoro, poi, sono stati esentati dal versamento dei contributi previdenziali e assistenziali (articoli 16 e 16-bis, comma 1, D.L. 137/2020).

Altre iniziative normative in favore della pesca adottate nel corso della XVIII legislatura hanno riguardato l'istituzione del "Fondo per lo sviluppo ed il sostegno delle filiere agricole, della pesca e dell'acquacoltura"; una parte di queste risorse sono state destinate in favore delle imprese della pesca e dell'acquacoltura.

Infine, al fine di mitigare gli effetti economici derivanti dal perdurare dell'aumento eccezionale del prezzo del gasolio e della benzina utilizzati come carburante il legislatore ha previsto un credito d'imposta – pari al 20 per cento della spesa sostenuta - per l'acquisto di carburante effettuato ai fini dell'esercizio dell'attività agricola e della pesca

Ulteriori interventi hanno riguardato la riforma del regime sanzionatorio della pesca illegale, il potenziamento della Capitanerie di porto-Guardia costiera per l'esercizio del complesso delle funzioni di amministrazione, gestione, vigilanza e controllo in materia di pesca marittima ad esse affidate; il contributo ai concessionari di aree demaniali per le attività di acquacoltura, pesca e ripopolamento, nonché per la realizzazione di manufatti destinati al prodotto ittico.

Inoltre, a causa della vicenda del sequestro dei 2 pescherecci italiani in acque libiche – parte delle risorse del Fondo di assistenza per le famiglie dei pescatori (di cui all'articolo 5, comma 1-bis, del D.L. n. 2/2006) sono state destinate, nell'anno 2021, anche alla corresponsione di misure di sostegno ai familiari del personale imbarcato e ai contributi alle imprese di pesca.

Infine l'attività parlamentare si è dedicata anche al riordino e semplificazione della normativa nel settore della pesca professionale, anche attraverso una delega al Governo, ma il provvedimento è stato approvato dalla sola Camera e, non essendo stato completato l'iter parlamentare, non è diventato legge.

(Per l'iter e il contenuto del testo unificato in materia si rinvia al tema provvedimento – Interventi per il settore ittico )

Per Agricoltura di precisione (Adp) si intende un insieme di tecnologie e strumenti applicati ai processi produttivi in agricoltura posti in essere al fine di migliorare la produzione, minimizzare i danni ambientali ed elevare gli standard qualitativi dei prodotti agricoli. La "precisione" introdotta da tali tecnologie consente di effettuare una distribuzione mirata dei principali fattori di produzione (acqua, fertilizzanti, fitofarmaci) solo dove serve e nella quantità corrispondente al reale fabbisogno della coltivazione in atto.

Per Agricoltura 4.0 si intende la versione più evoluta dell'agricoltura di precisione. L'agricoltura di precisione è stata incentivata dal legislatore interno nelle ultime leggi di bilancio e nel PNRR essa è presente all'interno della missione M2C1 "Economia circolare e agricoltura sostenibile". In questa ultima componente è ricompreso, infatti, l'investimento 2.3 riguardante l'Innovazione e la meccanizzazione del settore agricolo e alimentare" la cui dotazione finanziaria ammonta, come riportato dal sito del MIPAAF, a 500 milioni di euro.

(Per un approfondimento si rinvia al tema Agricoltura , nell'ambito delle politiche pubbliche del PNRR)

Si ricorda che le "Linee guida per lo sviluppo della Agricoltura di precisione in Italia" approvate nel 2017, con il DM n. 33671 del 22 dicembre 2017 hanno rappresentato un primo documento di analisi volto a verificare lo stato di diffusione del processo innovativo nell'agricoltura italiana e le potenzialità delle tecnologie offerte analizzando le criticità del sistema al fine di creare i presupposti per un suo ulteriore sviluppo. Nel suddetto documento è emerso che l'impiego di tecnologie applicate all'agricoltura deve fare i conti con i problemi strutturali dell'agricoltura italiana quali la frammentazione delle aziende agricole in imprese di piccole e medie dimensioni (la conseguente difficoltà di investimenti in tecnologia e formazione), la vetustà del parco macchine agricolo nonché la scarsa diffusione della banda larga.

Gli interventi del legislatore a favore all'innovazione tecnologica in agricoltura sono contenute nelle più recenti leggi di bilancio. Con il Fondo per gli investimenti innovativi delle imprese agricole, con una dotazione di 5 milioni di euro per il 2020, il legislatore ha favorito gli investimenti in beni materiali e immateriali delle imprese (articolo 1, comma 123, L. n. 160/2019). Inoltre, per il finanziamento di iniziative finalizzate allo sviluppo di processi produttivi innovativi e dell'agricoltura di precisione o alla tracciabilità dei prodotti con tecnologie blockchain, nei limiti previsti dalla normativa europea in materia di aiuti de minimis per le imprese agricole è stata prevista la concessione di un contributo a fondo perduto nel limite massimo di 100.000 euro e dell'80 per cento delle spese ammissibili (articolo 1, commi 520-521, L.n.160/2019).

Anche l'introduzione di misure fiscali come il credito d'imposta per investimenti in beni strumentali o per investimenti in ricerca e sviluppo ha contribuito a supportare la competitività e l'innovazione delle imprese agricole (articolo 1, comma 184-197, L.160/2019).

I dati dell'agricoltura di precisione

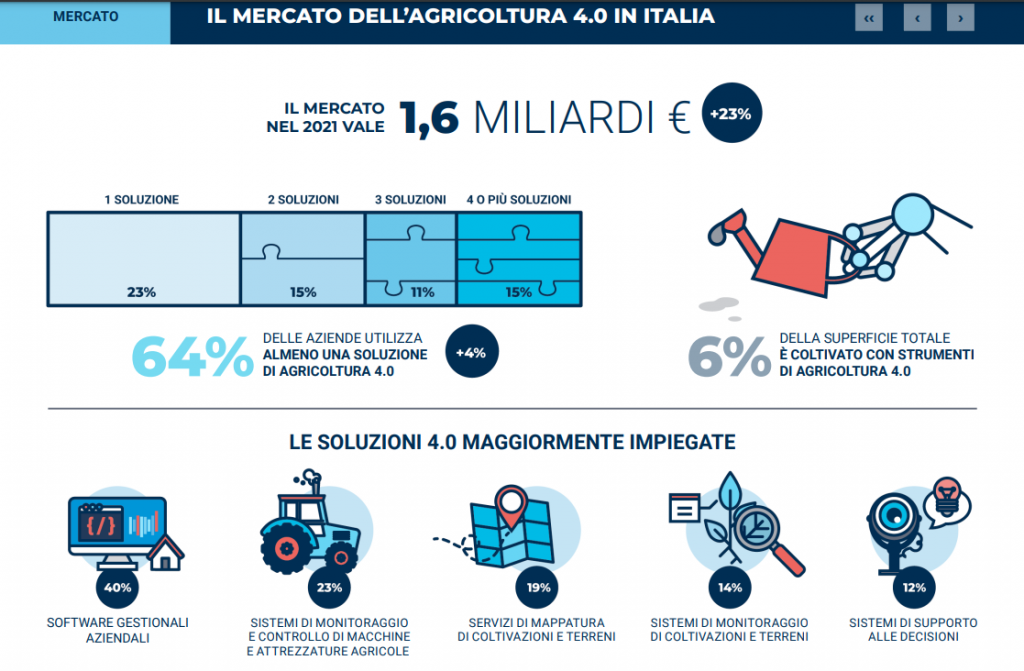

La crescita e la diffusione delle tecnologie di Agricoltura di precisione è stata determinata anche dall'introduzione di incentivi e dalle ulteriori misure introdotte dal legislatore. Alcuni recentissimi studi confermano il livello di interesse raggiunto da parte degli agricoltori negli ultimi anni che si è manifestato attraverso incremento delle spese sostenute dagli agricoltori per servizi di Agricoltura 4.0, che, secondo una stima, ammonterebbero a circa 540 milioni di euro di fatturato nel primo semestre del 2020, a 1,3 miliardi a fine 2020 fino ad arrivare a 1,6 miliardi nel 2021[Smart Agrifood: raccogliamo i frutti dell'innovazione digitale - Osservatorio Smart AgriFood - marzo 2022].

Anche il trend degli investimenti è cresciuto notevolmente negli ultimi anni, quasi triplicando tra il 2017 e il 2018, per poi crescere ad un tasso medio del +20%. Infatti, nonostante l'emergenza sanitaria, che ha determinato una contrazione nel primo semestre 2020 dovuta essenzialmente alle restrizioni sugli spostamenti che hanno frenato le attività, nel secondo semestre si è verificata una netta fase di rilancio, resa possibile anche grazie agli incentivi fiscali introdotti. Gli investimenti effettuati hanno riguardano principalmente i mezzi tecnici e le attrezzature (36%) e i macchinari connessi (30%), seguiti dai software gestionali (13%), i sistemi di monitoraggio in campo da remoto (8%), i sistemi per la mappatura (4%) e la robotica (2%).

Lo studio compiuto dall'Osservatorio mostra anche l'incremento di crescita della superficie coltivata con strumenti 4.0 nelle aziende agricole italiane che si è attestata nel 2021 al 6% della superficie totale: il doppio dell'anno precedente. Risulta inoltre, che il 60% degli agricoltori italiani nel 2021 ha utilizzato almeno una soluzione di Agricoltura 4.0, (+4% rispetto al 2020) e oltre quattro su dieci ne utilizzano almeno due, in particolare software gestionali e sistemi di monitoraggio e controllo delle macchine.

[Fonte: Smart Agrifood: raccogliamo i frutti dell'innovazione digitale - Osservatorio Smart AgriFood - marzo 2022]

Per agevolare i diversi settori dell'attività agricola il legislatore ha utilizzato anche misure di carattere fiscale e previdenziale allo scopo di prevedere un trattamento di favore: ciò in base al presupposto che l'agricoltura è attività esposta a fattori meteorologici imprevisti e imprevedibili e svolge un'azione di presidio del territorio. A tale scopo, quindi, si è intervenuti utilizzando diversi strumenti, tra cui: esenzioni e agevolazioni IRPEF, proroghe di versamenti, crediti d'imposta, esonero o riduzione del versamento IVA, detrazioni fiscali.

Per i redditi dominicali e agrari relativi ai terreni dichiarati da coltivatori diretti e imprenditori agricoli professionali, con riferimento all'anno d'imposta 2021 si è prevista la non concorrenza alla formazione della base imponibile ai fini IRPEF e delle relative addizionali (articolo 1, comma 38, L. n. 178/2020).

Per contrastare la diffusione di virus contagiosi per gli animali allevati e mitigare gli effetti economici negativi sugli imprenditori agricoli, è stata introdotta la proroga dei termini dei versamenti relativi alla ritenuta alla fonte sui redditi da lavoro dipendente, alle addizionali regionali e comunali, nonché all'IVA, per i soggetti che svolgono attività di allevamento avicunicolo o suinicolo (articolo, comma 6-quater, D.L. 228/2021).

Per mitigare l'effetto del rialzo dei prezzi dei carburanti è stato riconosciuto alle imprese esercenti attività agricola e della pesca un contributo straordinario, sotto forma di credito di imposta, pari al 20 per cento della spesa sostenuta per l'acquisto del carburante comprovato mediante le relative fatture d'acquisto, al netto dell'imposta sul valore aggiunto (articolo 18, D.L. n. 21/2022), successivamente prorogato da altri decreti legge.

Con riferimento al regime IVA è stato previsto l'innalzamento delle percentuali di compensazione applicabili agli animali vivi della specie bovina e suina (articolo 1, comma 57, L. n.234/2021), al legno e alla legna da ardere ed è stata estesa l'IVA agevolata al 4% a taluni ingredienti utilizzati per la preparazione del pane. Infine, è stata introdotta l'IVA ridotta al 10% agli animali vivi ceduti per l'attività venatoria (articolo 18-bis, D.L. n.73/2021).

Per le imprese del settore florovivaistico è stata prevista una disciplina fiscale relativa alla commercializzazione di piante e prodotti di floricoltura, introducendo la possibilità di calcolare il reddito applicando un coefficiente di redditività del cinque per cento e alle spese per colture arboree, con l'incremento del venti per cento della quota di ammortamento deducibile dalle imposte sui redditi, a fronte di spese sostenute per investimenti in nuovi impianti di colture arboree pluriennali, con esclusione dei costi relativi all'acquisto dei terreni; inoltre la sospensione per un periodo circoscritto dei versamenti delle ritenute alla fonte e dei contributi previdenziali e assistenziali nonché la sospensione, dei versamenti IVA (articolo 78, comma 2-quinquiesdecies, D.L. n.18/2020).

Infine, è stata prevista un'agevolazione fiscale per la sistemazione a verde di aree scoperte di immobili privati a uso abitativo (articolo 1, comma 38, L. 234/2021); è stata ridotta l'accisa sulla birra ed è stata riformata la disciplina fiscale relativa alla raccolta di prodotti selvatici non legnosi e delle piante officinali spontanee.

Anche la tassazione immobiliare, è stata oggetto di interventi da parte del legislatore, sia attraverso alcune riforme, sia per mitigare gli effetti della pandemia.

Innanzitutto si è proceduto a riformare l'assetto dell'imposizione immobiliare locale, unificando l'IMU e la TASI (Tributo per i servizi indivisibili) e stabilendo che l'aliquota di base per i terreni agricoli non inclusi nell'esenzione sia fissata nella misura dello 0,76 per cento (perché esenti da TASI nella normativa vigente) e i comuni, con deliberazione del consiglio comunale, possono aumentarla sino allo 1,06 per cento o diminuirla fino all'azzeramento (articolo 1, comma 752, L. n. 160/2019).

Successivamente - a causa dell'emergenza epidemiologica da COVID-19 - il legislatore ha approvato una serie di disposizioni per agevolare alcuni settori colpiti dagli effetti negativi della stessa. In particolare, sono state abolite per l'anno 2020 le rate dell'IMU in favore dei possessori di immobili adibiti ad agriturismo, a condizione che i relativi proprietari siano anche gestori delle attività (articolo 177, D.L. n. 34/2020 e articolo 9, D.L. 137/2020). Il legislatore è intervenuto anche sull'imposta di registro, prevedendo la non applicabilità fissa di 200 euro agli atti di trasferimento a titolo oneroso di terreni e relative pertinenze di valore economico inferiore o uguale a 5.000 euro, qualificati come agricoli in base agli strumenti urbanistici vigenti, ove posti in essere a favore di coltivatori diretti ed imprenditori agricoli professionali, iscritti nella relativa gestione previdenziale ed assistenziale (articolo 1, comma 41, L. n. 178/2020). Infine, il versamento dell'imposta sostitutiva dovuta per la rivalutazione fiscale di terreni e partecipazioni, nonché per la redazione della relativa perizia giurata di stima è stata poi prorogato al 1° gennaio 2021 (articolo 1, commi 1122 e 1123, L. n. 178/2020).

Con riferimento al sostegno del reddito agricolo il legislatore è intervenuto soprattutto per mitigare gli effetti negativi della pandemia nel settore agricolo. Infatti, il D.L. 18/2020, ha disposto le seguenti misure:

- il trattamento di cassa integrazione salariale operai agricoli (CISOA), richiesto per eventi riconducibili all'emergenza epidemiologica da COVID-19, in deroga ai limiti di fruizione riferiti al singolo lavoratore e al numero di giornate lavorative da svolgere presso la stessa azienda (articolo 19, comma 3-bis);

- le regioni e province autonome riconoscono, trattamenti di integrazione salariale in deroga, per la durata della sospensione del rapporto di lavoro e comunque per un periodo non superiore a nove settimane (articolo 22);

- il riconoscimento di un'indennità di 600 euro, per il mese di marzo 2020, per i lavoratori autonomi iscritti alle gestioni speciali dell'INPS (relative agli artigiani, agli esercenti attività commerciali ed ai coltivatori diretti, mezzadri, coloni e imprenditori agricoli professionali), non titolari di pensione e non iscritti ad altre forme previdenziali obbligatorie (articolo 28);

- la previsione in favore degli operai agricoli a tempo determinato, non titolari di pensione, che nel 2019 hanno effettuato almeno 50 giornate lavorative, di un' indennità di 600 euro per il mese di marzo 2020, che non concorre alla formazione del reddito (articolo 30);

- la proroga del termine per la presentazione delle domande della disoccupazione agricola - da presentarsi nel 2020 - dal 31 marzo 2020 al 1° giugno 2020, per gli operai agricoli a tempo determinato e indeterminato, con riferimento alla disoccupazione agricola verificatasi nel 2019 (articolo 32);

- la proroga al 31 dicembre 2020 della validità dei permessi di soggiorno dei lavoratori stagionali agricoli in scadenza tra il 23 febbraio e il 31 maggio 2020, nonché la predisposizione di strumenti di intervento sanitario sugli alloggi e sulle condizioni dei lavoratori agricoli e dei braccianti, di concerto con le Regioni, i comuni interessati e le autorità sanitarie (articolo 78, commi 3-sexies e septies);

- l'estensione dal quarto al sesto grado della parentela o affinità il limite entro il quale - con riguardo alle attività agricole - le prestazioni svolte da parenti e affini in modo occasionale o ricorrente di breve periodo (a titolo di aiuto, mutuo aiuto o obbligazione orale senza corresponsione di compensi) non integrano il rapporto di lavoro autonomo o subordinato (articolo 105, comma 1);

- la previsione, inoltre, dell'estensione, fino al termine dell'emergenza sanitaria derivante dalla diffusione del virus COVID-19, dell'applicazione della disciplina che esclude - a determinate condizioni - la configurabilità di un rapporto di lavoro autonomo o subordinato anche alle prestazioni effettuate da soggetti che offrono aiuto e sostegno alle aziende agricole situate nelle zone montane (articolo 105, comma 1-quinquies).

Successivamente, il Parlamento ha approvato anche misure in favore dei datori di lavoro, in particolare ha previsto:

- l'esonero dal 1° gennaio 2020 al 30 giugno 2020 dal versamento dei contributi previdenziali e assistenziali per alcuni comparti agricoli (agrituristico, apistico, brassicolo, cerealicolo, florovivaistico, vitivinicolo, dell'allevamento, dell'ippicoltura, della pesca e dell'acquacoltura) (articolo 222, comma 2, D.L. n. 34 del 2020);

- l'esonero - in favore delle aziende appartenenti alle filiere agricole, della pesca e dell'acquacoltura, nonché agli imprenditori agricoli professionali, ai coltivatori diretti, ai mezzadri e ai coloni - dal versamento dei contributi previdenziali e assistenziali, con esclusione dei premi e contributi dovuti all'INAIL, per la quota a carico dei datori di lavoro (articolo 16 e 16-bis, D.L. 137/2020);

- la possibilità, già riconosciuta per il 2020, per i percettori di ammortizzatori sociali in costanza o in assenza di rapporto di lavoro di stipulare con datori di lavoro del settore agricolo contratti a termine senza subire la perdita o la riduzione dei predetti benefici, nonché la previsione secondo cui determinate prestazioni svolte da soggetti che offrono aiuto e sostegno alle aziende agricole in zone montane non integrano in ogni caso un rapporto di lavoro autonomo o subordinato (articolo 68, D.L.n.73/2021).

Per prevenire forme di sfruttamento lavorativo, le Commissioni riunite XI (Lavoro pubblico e privato) e XIII (Agricoltura) nella seduta del 19 dicembre 2018 hanno deliberato di svolgere un'indagine conoscitiva sul fenomeno del cosiddetto «caporalato» in agricoltura.

Al termine dell'indagine, tenuto conto delle audizioni svolte, hanno approvato un documento finale , con cui hanno sottolineato che gli strumenti di contrasto allo sfruttamento illecito della manodopera andrebbero integrati e rafforzati, sia attraverso la piena attuazione della legge (L. n. 199 del 2016), anche sul versante della prevenzione, sia attraverso la previsione di interventi diretti, in generale, a rimuovere gli squilibri e le distorsioni della produzione agro-alimentare destinati a ripercuotersi negativamente anche sulle dinamiche del lavoro agricolo.

Al fine di incentivare la presenza giovanile e femminile nel settore agricolo, anche al fine di un ricambio generazionale, il legislatore ha approvato numerosi interventi in favore dei giovani e delle donne che operano nel settore agricolo. Le misure adottate sono state sia a carattere economico sia legate alla proprietà terriera o all'assegnazione di terreni.

Sotto il profilo dell'assegnazione dei terreni, il legislatore ha previsto l'assegnazione, a titolo gratuito, di una quota dei terreni agricoli a favore dei nuclei familiari con tre o più figli, uno dei quali nato negli anni 2019, 2020 e 2021, o alle società costituite da giovani imprenditori agricoli che riservino una quota del 30 per cento della società ai nuclei familiari prima richiamati. Inoltre, anche al fine del ripopolamento delle campagne, per l'acquisto della cosiddetta "prima casa", che deve essere ubicata in prossimità del terreno assegnato, i soggetti su descritti possono richiedere un mutuo fino a 200.000 euro, senza interessi (articolo 1, commi 654-656, L. n. 145/2018). La finalità del ricambio generazionale e favorire i giovani agricoltori è stata perseguita anche con l'introduzione di una disciplina relativa al regime giuridico di vendita dei terreni ISMEA (art. 1, comma 510, l. 160/2019), con un aggiornamento di quella relativa al diritto di prelazione (articolo 19-bis. D.L.21/2022) e con una modifica alla procedura di assegnazione dei terreni demaniali (articolo 20, comma 2-bis, D.L.n. 50/2022).

Con riferimento alla previdenza agricola, il Parlamento ha approvato l'esonero dal versamento totale dell'accredito contributivo presso l'assicurazione generale obbligatoria per l'invalidità, la vecchiaia ed i superstiti a favore dei coltivatori diretti e degli imprenditori agricoli professionali, con età inferiore a quarant'anni, con riferimento alle nuove iscrizioni effettuate nel corso del 2020, per un periodo massimo di 24 mesi (articolo 1, comma 503, L. n. 160 del 2019).

Con riferimento allo sviluppo e al consolidamento delle aziende agricole il legislatore è intervenuto soprattutto con la concessione di mutui a tasso zero o agevolati. La concessione di mutui a tasso zero è stata prevista in favore di aziende agricole condotte da imprenditrici agricole, attraverso investimenti nel settore agricolo e in quello della trasformazione e commercializzazione di prodotti agricoli. A tal fine, è stato istituito nello stato di previsione del MIPAAF un fondo rotativo con una dotazione finanziaria iniziale di 15 milioni di euro per il 2020 (articolo 1, commi 504-506, L. n. 160/2019) rifinanziato successivamente con ulteriori risorse (L. n. 234/2021, articolo 1 comma 524). Tale misura è stata prevista anche per aziende agricole condotte dai giovani che subentrano nella gestione di altre aziende (articolo 43-quater , D.L. n. 76/2020)

Infine, il PNRR prevede il «Sistema di certificazione della parità di genere» (M5,C1, Investimento 1.3) il cui obiettivo è la definizione di un sistema nazionale di certificazione della parità di genere che accompagni e incentivi le imprese ad adottare policy adeguate a ridurre il gap di genere

Dati imprenditoria femminile e giovanile

L'imprenditoria femminile nel settore primario interessa il 31% delle imprese, percentuale che si mantiene costante dal 2010 e risulta di 5 punti percentuali superiore al numero medio delle imprenditrici di tutti i settori produttivi dell'economia italiana. Anche la composizione percentuale in base alle classi di età non evidenzia cambiamenti, infatti, nell'ultimo decennio è rimasta pressoché invariata la quota di titolari giovani (età inferiore ai 30 anni) pari al 4% e quella dei titolari con più di 50 anni che rappresenta quasi il 70% dei titolari (-2% rispetto all'anno precedente). Nonostante le opportunità di finanziamento previste dalle politiche per lo sviluppo rurale che dovrebbero incentivare l'imprenditoria giovanile in agricoltura, l'incidenza dei titolari agricoli con meno di 30 anni è inferiore rispetto ad altri settori (5,4% se si considerano tutti i settori economici) mentre la presenza di titolari anziani è sensibilmente superiore, situazione che conferma la difficoltà con cui il ricambio generazionale si realizza nel settore agricolo in Italia.