pdf

pdf

AUDIO

AUDIO

L'invasione dell'Ucraina da parte della Russia, nel febbraio 2022, ha determinato gravi ripercussioni sui mercati dell'energia. Le tensioni geopolitiche hanno reso evidente, per l'UE nel suo complesso, e per gli Stati membri, la necessità di garantire il proprio approvvigionamento energetico la propria sicurezza energetica, dando avvio ad una fase di sostituzione della Russia come fornitore di talune categorie di beni, soprattutto energetici, con altri produttori.

A seguito dello scoppio del conflitto, tra i beni energetici, le quotazioni del gas sono quelle che hanno subito le maggiori oscillazioni. Le misure urgenti - adottate in sede europea e nazionale per rafforzare la sicurezza degli approvvigionamenti, diversificare la provenienza di gas importato, assicurare un elevato riempimento degli stoccaggi, aumentare la capacità di rigassificazione e implementare il ricorso alle fonti di energia rinnovabile per soddifare il proprio fabbisogno - hanno svolto un ruolo essenziale ai fini del ridimensionamento del fenomeno.

L'Italia, secondo i recenti dati diffusi dal MASE relativi all'anno 2023, registra una minore dipendenza energetica dall'estero (intesa come quota di importazioni nette rispetto alla disponibilità energetica lorda), e una ancora più incisiva sostituzione della Russia come Paese fornitore, in particolare per il gas, ma anche per i rifornimenti petroliferi.

La guerra della Russia all'Ucraina e il conseguente aumento verticale dei prezzi dell'energia hanno evidenziato la fragilità dei modelli di interdipendenza dei sistemi energetici e la necessità di sopperire al venir meno del principale paese di approvvigionamento per il sistema italiano ed europeo, la Russia.

Le ripercussioni delle tensioni geopolitiche sono state particolarmente evidenti nel nostro Paese, dove il mix energetico complessivo (considerando quindi i settori elettrico, termico e dei trasporti) vede un ruolo preponderante del gas, a fronte di una produzione nazionale che copre una percentuale assai bassa del suo fabbisogno. Nel 2021, il 40% del gas importato proveniva dalla Russia. L'entrata in crisi della sicurezza e dell'economicità dell'approvvigionamento del gas ha quindi avuto riflessi immediati sul sistema elettrico nazionale: nel 2021, il 43,7% del fabbisogno elettrico in Italia è stato coperto dalla produzione nazionale di energia elettrica da gas.

In coerenza con gli orientamenti e le misure intraprese in sede europea, in particolare con il Piano REPowerEU, a livello nazionale sono state dunque adottate misure volte a:

Si tratta di misure, avviate nel corso della XVIII legislatura e per la quasi totalità perseguite anche nella XIX.

Il nostro Paese, già nel 2022, è riuscito a ridurre al 19,3% la dipendenza dal gas russo, rispetto al 40% del 2021. La quota sul totale delle importazioni di gas naturale dal punto di ingresso del Tarvisio, attraverso cui passa gran parte dell'import dalla Russia, è ulteriormente scesa nel corso dell'anno 2023, al 4,6%. Al calo della domanda di gas per uso domestico, si sono aggiunti la riduzione dei consumi nelle industrie energivore e il passaggio ad altre forme di combustibili. Questi fattori hanno contribuito a mantenere elevato il livello di riempimento degli impianti di stoccaggio, superiore, a settembre 2023, al 95%.

Considerando l'Unione europea nel suo complesso, la quota delle importazioni dalla Russia è sensibilmente diminuita, da circa il 40% nell'anno 2021 al 20% nel 2022, fino all'8% nell'anno 2023 (Fonte: Commissione UE).

Le misure adottate in sede europea e nazionale hanno contribuito al progressivo contenimento dei prezzi dell'energia. Nei mesi successivi allo scoppio del conflitto russo ucraino, in particolare ad agosto 2022, il prezzo spot nell'hub olandese TTF ha raggiunto il suo picco più alto. Altrettanto repentina è stata la sua caduta, avvenuta sul finire dell'estate 2022 e consolidatasi nel corso della prima parte del 2023. Dopo l'attacco di Hamas ad Israele, il 7 ottobre 2023, e le notizie di un attacco al gasdotto del Baltico l'8 ottobre 2023, il prezzo del gas ha registrato una oscillazione, per poi nuovamente scendere.

Source: ACER based on Platts'. The Dutch Title Transfer Facility gas hub (TTF) and the German European Energy Exchange (EEX) month-ahead contract prices are used as benchmarks for gas and electricity pricing respectively.

See: ACER's electricity and gas Key Developments reports (& data dashboards), 2023.

Alla fine del I trimestre 2024, i prezzi all'ingrosso del gas europeo sono scesi a livelli che non si vedevano da prima della crisi energetica, ma sono risaliti nel secondo trimestre quando i mercati si sono riappuntati sui rischi di fornitura, ivi incluso un mercato del gas naturale liquefatto più contratto. Gli elevati livelli di stoccaggio e il continuo basso consumo nell'UE hanno limitato ulteriori aumenti di prezzo. Il prezzo medio TTF è stato inferiore, nella prima metà dell'anno, del 33% rispetto allo stesso periodo dell'anno 2023 (Fonte ACER, European gas market trends and price drivers 2024 Market Monitoring Report-Q2 2024) .

All'indomani dello scoppio del conflitto russo-ucraino, a marzo 2022, la Commissione UE, analogamente a quanto fatto per contrastare gli effetti economici negativi della pandemia, ha adottato un nuovo Quadro temporaneo di crisi per le misure di aiuto di Stato a sostegno dell'economia (COM 2022/C 131 I/01, pubblicata in GUUE il 24 marzo 2022). Il Quadro temporaneo ha individuato specifiche condizioni e tipologie di aiuti - ammissibili previa notifica alla Commissione - finalizzati a supportare le imprese, colpite dal caro energia e/o dalla riduzione dei flussi commerciali per causa dal conflitto, ovvero a sostenere lo sviluppo di settori produttivi, in specie in ambito energetico, di particolare rilevanza ai fini della riduzione della dipendenza energetica dall'estero (ad esempio, aiuti allo sviluppo delle fonti rinnovabili e alternative). Il Quadro è stato integrato e prorogato (per talune misure) più volte, da ultimo il 2 maggio 2024.

Va, inoltre, segnalata l'implementazione e la proroga al 2026 del regolamento n. 651/2014/UE - regolamento generale di esenzione per categoria GeneralBlock Exemption Regulation - GBER. Per quanto qui interessa, con la revisione del GBER (ad opera del regolamento 2023/1315/UE, pubblicato in GUUE del 23 giugno 2023):

Si rinvia, più approfonditamente, al tema dell'attività parlamentare sugli "aiuti di Stato".

Nella dichiarazione di Versailles del 10 e 11 marzo 2022, i capi di Stato e di Governo dell'UE hanno invitato la Commissione a proporre, entro la fine di maggio dello stesso anno, un Piano volto ad eliminare gradualmente la dipendenza dell'Unione dalle importazioni di combustibili fossili russi (cfr. anche Consiglio europeo del 24 e 25 marzo 2022).

Il 18 maggio 2022, la Commissione europea ha presentato il Piano REPowerEU (COM(2022) 230 final) nel quale ha enfatizzato l'obiettivo di riduzione della dipendenza energetica dell'UE dalla Russia mediante l'incremento delle fonti rinnovabili, dell'efficienza energetica e della riduzione dei consumi. Gli Stati membri sono stati invitati a introdurre politiche di diversificazione delle fonti di approvvigionamento del gas, facendo ricorso al gas naturale anche tramite GNL, con infrastrutture coerenti con lo scenario di decarbonizzazione profonda al 2050. Il Piano è stato accompagnato da un pacchetto di iniziative, di carattere legislativo e non, e comprende:

Le proposte di investimento e riforme contenute nel REPowerEU italiano sono state illustrate dal Governo italiano al Parlamento a fine luglio 2023 (si rinvia al dossier DFP n. 28/R/1) e successivamente inviate alle Istituzioni europee. Il 7 agosto 2023 il Governo italiano ha presentato alla Commissione europea la richiesta di modifica del PNRR. Le proposte di modifica, accolte dalla Commissione europea, figurano nel documento COM(2023) 765 def del 24 novembre 2023. Il Consiglio, a sua volta, l'8 dicembre 2023, ha deliberato su tale documento, accogliendo la proposta della Commissione di modifica del PNRRitaliano.

Il capitolo dedicato al REPowerEU - nuova Missione 7 del PNRR - comprende cinque riforme nuove e 17 investimenti, dei quali 12 nuovi e 5 che costituiscono misure di rafforzamento di investimenti già presenti nel Piano, nella Missione 2 Componente C2 Energia rinnovabile, idrogeno, rete e mobilità sostenibile.

Per ciò che concerne gli investimenti, si seganalano in questa sede quelli che contribuiscono al miglioramento delle infrastrutture e degli impianti energetici, e in particolare: l'Investimento 13 Linea Adriatica Fase 1 e l'investimento 14 Infrastrutture transfrontaliere per l'esportazione del gas sono diretti a migliorare l'infrastruttura gasiera nazionale e a potenziare la risposta alle esigenze in termini di sicurezza dell'approvvigionamento di gas sia in Italia sia nell'Europa centrale.

Tre investimenti - investimento 4 Tyrrhenian link, investimento 5 SA.CO.I.3 e investimento 6 Progetti di interconnessione elettrica transfrontaliera tra Italia e paesi confinanti - sono vlti a migliorare l'infrastruttura della rete elettrica integrando la Sardegna e la Sicilia con il continente, collegando Corsica e Sardegna e potenziando l'esistente interconnessione tra Italia, Austria e Slovenia.

Un investimento (investimento 7 Rete di trasmissione intelligente) è dedicato a interventi di potenziamento della digitalizzazione della rete di trasmissione nazionale.

A questi si aggiungono:

Il capitolo REPowerEU prevede poi le seguenti misure che rafforzano quattro interventi già contemplati nella componente M1C1 Digitalizzazione, innovazione e sicurezza nella PA e nella componente M2C2 Energia rinnovabile, idrogeno, rete e mobilità sostenibile:

Quanto alle riforme, la prima riforma della nuova Missione 7, intitolata Semplificazione delle procedure autorizzative per le energie rinnovabili a livello centrale e locale, prevede l'adozione e l'entrata in vigore di un Testo unico, in cui sono riunite tutte le norme primarie che disciplinano la realizzazione di impianti di produzione energetica da fonti rinnovabili.

La seconda riforma mira a ridurre le sovvenzioni dannose per l'ambiente elencate annualmente nel "Catalogo dei sussidi ambientalmente dannosi" pubblicato dal Ministero dell'Ambiente e della sicurezza energetica.

La terza riforma, intitolata Riduzione dei costi di connessione degli impianti per la produzione di biometano, mira a migliorare l'integrazione degli impianti di produzione di biometano nella rete energetica nazionale.

La quarta riforma, intitolata Mitigazione del rischio finanziario associato ai contratti PPA da fonti rinnovabili, istituisce un sistema di garanzie finalizzato all'attenuazione del rischio finanziario associato agli accordi di compravendita di energia elettrica (PPA) da fonti rinnovabili.

La quinta riforma, intitolata Piano Nuove Competenze Transizioni, si pone l'obiettivo di aggiornare il quadro regolatorio della formazione rendendo operativi gli strumenti di contrasto allo squilibrio tra domanda e offerta di competenze.

Per una analisi di dettaglio delle riforme e degli investimenti della Missione 7 sopra richiamati, si rinvia qui.

Il regolamento (UE) 2017/1938 - da ultimo modificato dal regolamento (UE) 2024/1789/UE (cfr. infra) - stabilisce misure volte a garantire la sicurezza dell'approvvigionamento di gas prevedendo interventi eccezionali in caso di emergenza. Tale regolamento è stato rivisto a giugno 2022 - dopo l'invasione dell'Ucraina da parte della Russia - dal regolamento (UE) 2022/1032, il quale ha previsto l'obbligo di riempire almeno l'80% delle capacità di stoccaggio sotterraneo del gas nel territorio degli Stati membri prima dell'inizio dell'inverno 2022/2023 e il 90% nello stesso periodo negli anni successivi. Tale previsione, inserita quale nuovo articolo 6-bis inserito nel Regolamento (UE) 2017/1938, si applica fino al 31 dicembre 2025.

A ulteriore garanzia di un adeguato livello di riempimento degli impianti di stoccaggio del gas, il Regolamento del 2022 stabilisce che ogni gestore del sistema di stoccaggio nell'UE debba essere certificato. La certificazione è negata oppure soggetta ad azioni correttive se le autorità competenti giungono alla conclusione che una persona o entità che, direttamente o indirettamente, controlla o esercita diritti sul sistema di stoccaggio può mettere in pericolo la sicurezza dell'approvvigionamento energetico dell'UE. Tale previsione è stata inserita quale nuovo articolo 3-bis nel regolamento (CE) 715/2009, relativo alle condizioni di accesso alle reti di trasporto del gas naturale.

L'Allegato 1 del regolamento di esecuzione della Commissione, regolamento (UE) n. 2023/2633 definisce la traiettoria di riempimento con obiettivi intermedi per il 2024 per ciascuno Stato membro dotato di impianti di stoccaggio sotterraneo di gas ubicati sul suo territorio e direttamente interconnessi alla sua area di mercato.

A livello nazionale, con decreto del Ministero dell'ambiente e della sicurezza energetica D.M. n. 351 del 27 ottobre 2023 si è provveduto all'aggiornamento del Piano Azione Preventiva e del Piano Emergenza sistema gas, previsti dal succitato regolamento (UE) 2017/1938 e ss. mod. e int..

Il Piano di emergenza aggiornato contiene la definizione dei livelli di crisi (preallarme, allarme e emergenza) e le misure da adottare, in particolare quelle volte a contrastare situazioni di emergenza. Inoltre, contiene l'elenco degli obblighi informativi e delle misure specifiche per l'energia elettrica e il teleriscaldamento, la definizione dei ruoli e delle responsabilità dei vari soggetti coinvolti.

Il Piano di Azione Preventiva si basa, invece, sulla valutazione dei rischi 2023 recentemente effettuata da Snam, con il coinvolgimento di tutti i principali operatori del sistema gas italiano. Il documento si concentra sulle analisi di rischio nazionale, inclusi i gruppi di cui l'Italia fa parte, indica le misure preventive per la mitigazione dei rischi di approvvigionamento, per la loro sicurezza e per la protezione delle infrastrutture. Fornisce inoltre informazioni sul meccanismo di bilanciamento basato su criteri di mercato, sulle azioni preventive di tipo infrastrutturale pianificate a livello nazionale, elencandone i principali sviluppi e i benefici attesi in termini di mitigazione.

Per promuovere la solidarietà tra Stati membri mediante un migliore coordinamento degli acquisti di gas e parametri di riferimento affidabili per i prezzi e gli scambi transfrontalieri di gas, è stato poi anche adottato, in sede europea, il regolamento (UE) 2022/2576. Il regolamento in questione ha introdotto misure di emergenza temporanee operanti fino al 31 dicembre 2024, secondo la proroga disposta dal regolamento (UE) 2023/2919. Le misure temporanee riguardano:

a) l' istituzione celere di un servizio di aggregazione della domanda e di acquisto in comune del gas da parte delle imprese stabilite nell'Unione,

b) piattaforme di prenotazione di capacità secondaria e di trasparenza per gli impianti GNL e gli impianti di stoccaggio del gas,

c) la gestione della congestione nelle reti di trasporto del gas;

d) un meccanismo temporaneo di gestione della volatilità infragiornaliera per le variazioni eccessive dei prezzi e di un parametro di riferimento ad hoc per il GNL definito dall'ACER (Agenzia dell'Unione europea per la cooperazione fra i regolatori nazionali dell'energia); nonché,

e) misure temporanee, in caso di emergenza nell'approvvigionamento di gas, per distribuire equamente il gas a livello transfrontaliero, garantire la fornitura di gas ai clienti più critici e l'attuazione di misure di solidarietà transfrontaliera.

Le disposizioni sull'uso più efficace della capacità di trasporto, contenute nell'articolo 14 del regolamento, operano invece a regime, a decorrere dal 31 marzo 2023.

Nell'ambito delle iniziative adottate per ridurre la dipendenza dell'Unione europea dai combustibili d'importazione russa e nella prospettiva di una possibile interruzione delle forniture di gas da parte della Russia, il 26 luglio 2022 è stato inoltre approvato, nel corso di un Consiglio Energia straordinario, il regolamento (UE) 2022/1369, che impegna gli Stati membri ad una riduzione volontaria del 15% della domanda di gas tra il 1º agosto 2022 e il 31 marzo 2024 (termine così prorogato dal Regolamento del Consiglio 2023/706).

L'obiettivo di riduzione è obbligatorio nel caso in cui il Consiglio attivi, su proposta della Commissione, uno "stato di allarme dell'Unione". Lo stato di allarme pu essere proposto in caso di rischio sostanziale di grave carenza di gas o di domanda di gas eccezionalmente elevata o su richiesta di cinque o più Stati membri che a livello nazionale abbiano dichiarato lo stato di allarme. Sono previste alcune esenzioni e la possibilità di chiedere una deroga all'obiettivo di riduzione obbligatoria, per tenere conto di situazioni particolari degli Stati membri. Questi ultimi possono chiedere una mitigazione degli obblighi riduzione della domanda:

1) se dispongono di interconnessioni limitate con altri Stati membri e possono dimostrare che le loro capacità di interconnessione per le esportazioni o le loro infrastrutture nazionali per il GNL sono usate quanto più possibile per ridirigere il gas verso altri Stati membri;

2) se hanno superato i loro obiettivi di riempimento dei depositi di gas, se dipendono fortemente dal gas come materia prima per le industrie critiche o se il loro consumo di gas è aumentato di almeno l'8% nell'ultimo anno rispetto alla media degli ultimi cinque anni.

Il 6 settembre 2022, in attuazione del regolamento 2022/1369, il Governo italiano ha adottato il Piano nazionale di contenimento dei consumi di gas naturale.

A marzo 2024, il Consiglio UE Energia ha adottato una raccomandazione (C/2024/2476, pubblicata in GUUE del 27 marzo 2024) rivolta agli Stati membri al fine della proroga fino al 31 marzo 2025, da parte di questi, delle misure di riduzione della domanda di gas, adottate a norma del regolamento (UE) 2022/1369 e della comunicazione a Eurostat dei dati sulla riduzione della domanda, con una disaggregazione del consumo di gas per settore.

Il 6 ottobre 2022 è stato adottato il regolamento del Consiglio 2022/1854, recante un intervento di emergenza di carattere temporaneo, volto a contenere l'impatto dell'innalzamento dei prezzi dell'energia. Il Regolamento ha previsto, tra l'altro, misure di riduzione della domanda di energia elettrica fino al marzo 2023, introducendo l'obbligo di ridurne il consumo di almeno il 5% nelle fasce orarie di picco dei prezzi, per consentire agli Stati membri di conseguire, una riduzione complessiva della domanda del 10%. La Commissione ha stimato tali misure suscettibili di determinare una diminuzione dei consumi per 1,2 miliardi di metri cubi di gas.

Il 22 dicembre 2022 - a seguito dell'accordo politico raggiunto dai Ministri dell'energia dell'UE del 19 dicembre 2022 - è stato adottato il regolamento (UE) 2022/2578, il quale istituisce un meccanismo di correzione del mercato (MCM) per proteggere i cittadini dell'Unione e l'economia da prezzi eccessivamente elevati (c.d. price cap). Il meccanismo di correzione del mercato si attiva automaticamente se si verifica il seguente "evento di correzione del mercato":

- il prezzo dei derivati TTF (Title Transfer Facility) a un mese supera i 180 EUR/MWh per tre giorni lavorativi e

- il prezzo dei derivati TTF a un mese è superiore di 35 EUR al prezzo di cui sopra per tre giorni lavorativi.

Il meccanismo si applica a partire dal 15 febbraio 2023. Una volta attivato, il limite dinamico di offerta si applica per almeno 20 giorni lavorativi. Se il limite dinamico di offerta è inferiore a 180 EUR/MWh per tre giorni lavorativi consecutivi, esso sarà disattivato automaticamente.

Il regolamento si applica fino al 31 dicembre 2025 in virtù di quanto disposto dal regolamento (CE) 2023/2920.

Posti tali interventi legislativi transitori, rimane il quadro regolatorio generale delineato dal regolamento (UE)2019/941 sulla preparazione ai rischi nel settore dell'energia elettrica, il quale stabilisce misure intese a salvaguardare la sicurezza dell'approvvigionamento, al fine di garantire il buon funzionamento del mercato interno, un appropriato livello di interconnessione tra Stati membri, la capacità di generazione e l'equilibrio tra approvvigionamento e domanda. Il Regolamento (UE) 2018/1999 sulla governance dell'Unione dell'energia (art. 2, par. 1, punto 11, come da ultimo sostituito dalla Direttiva (UE) 2023/2413, cd. RED III) fissa un obiettivo di interconnessione elettrica dell'UE di almeno il 15% entro il 2030.

A tali obiettivi concorrono i nuovi investimenti contenuti nella Missione 7 del PNRR: si richiama, in particolare, l'investimento 4 Tyrrhenian link, l'investimento 5 SA.CO.I.3 e investimento 6 Progetti di interconnessione elettrica transfrontaliera tra Italia e paesi confinanti, i quali miglioreranno l'infrastruttura della rete elettrica integrando la Sardegna e la Sicilia con il continente, collegando Corsica e Sardegna e potenziando l'esistente interconnessione tra Italia, Austria e Slovenia.

Il regolamento (UE) 2022/869, c.d. regolamento TEN-E - da ultimo modificato dal regolamento (UE) 2024/1789 - ha definito i nuovi orientamenti per lo sviluppo e l'interoperabilità delle aree e dei corridoi prioritari delle infrastrutture energetiche dell'UE.

Il regolamento, in particolare, istituisce un quadro per l'individuazione, la pianificazione e la realizzazione dei progetti di interesse comune (PIC) necessari per attuare gli 11 corridoi geografici strategici prioritari per le infrastrutture energetiche individuati nei settori dell'energia elettrica, delle reti offshore, dell'idrogeno e degli elettrolizzatori, e le tre aree prioritarie di rilevanza unionale per le infrastrutture energetiche nel campo delle reti elettriche intelligenti, delle reti intelligenti del gas e delle reti di trasporto del biossido di carbonio, nonché un quadro per l'individuazione, la pianificazione e la realizzazione dei progetti di interesse reciproco (PIR) sviluppati dall'Unione in collaborazione con i paesi terzi nei settori delle reti di trasmissione dell'energia elettrica e delle reti di trasporto dell'idrogeno e del biossido di carbonio. Il Regolamento delegato (UE) 2024/1041 della Commissione ha modificato il regolamento TEN-E per quanto riguarda l'elenco dell'Unione dei progetti di interesse comune e dei progetti di interesse reciproco.

Oltre la metà dei 166 progetti elencati riguarda l'energia elettrica, le reti elettriche offshore e intelligenti e vi sono anche progetti di rete relativi all'anidride carbonica volti a sostenere la creazione di un mercato per la cattura e lo stoccaggio del carbonio. Per la prima volta sono inclusi i progetti relativi all'idrogeno e agli elettrolizzatori, nonché i PMI che collegano l'UE e altri paesi come l'Ucraina.

Le norme del regolamento TEN-E sono complessivamente finalizzate a:

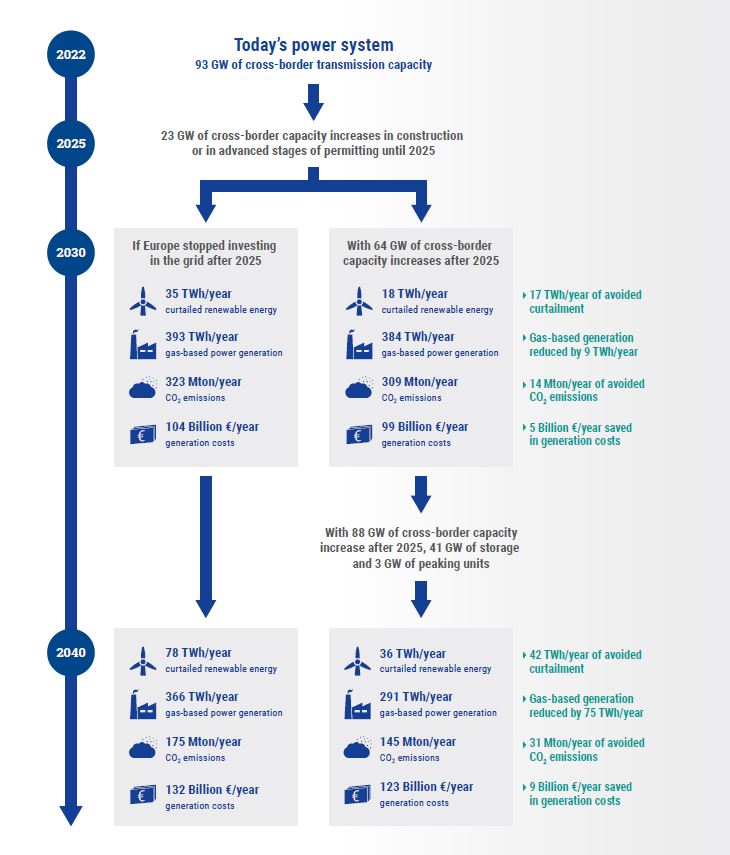

Il Piano d'azione per le reti elettriche (c.d. Grid Action Plan) è stato adottato a novembre 2023 dalla Commissione europea con la comunicazione COM/2023/757 final e presenta un numero di azioni finalizzate a garantire che le nostre reti elettriche transfrontaliere e locali operino in modo più efficiente e vengano sviluppate in modo ulteriore e più veloce. Secondo il Piano,entro il 2030 occorrerà investire approssimativamente tra i 375 e i 425 miliardi di euro nelle reti di distribuzione. Nel complesso, secondo le stime della Commissione, solo in questo decennio serviranno circa 584 miliardi di investimentinelle reti elettriche, ossia una quota consistente degli investimenti complessivi necessari per realizzare la transizione verso l'energia elettrica pulita.

Il Piano tiene conto della necessità di ammodernare e ampliare rapidamente la rete europea richiamando quanto evidenziato da ENTSO-E, nel Piano decennale di sviluppo della rete,secondo cui - nei prossimi sette anni - le infrastrutture di trasmissione transfrontaliere dovrebbero raddoppiare, integrandovi ulteriori 23 GW di capacità entro il 2025 e altri 64 GW entro il 2030 (cfr. ENTSO-E, TYNDP 2022 - System needs study – Opportunities for a more efficient European power system in 2030 and 2040, maggio 2023).

A gennaio 2024, ENTSOE-E ha pubblicato il primo Piano di sviluppo delle reti offshore (ONDP). Il Piano parte dalle considerazioni del TYNDP 2022 secondo cui le fonti energetiche rinnovabili offshore diventeranno la terza più importante fonte di energia nel sistema elettrico europeo, fornendo il 18% dell'energia erogata nel 2024 e nel 2050. Il Piano quindi fornisce alcune informazioni di massima sulle esigenze infrastrutturali e i relativi costi previsti, anche se caratterizzati, allo stato, da incertezza. Il Piano si muove in linea con la strategia della Commissione europea per le energie rinnovabili offshore del 19 novembre 2020 e si basa sugli accordi non vincolanti tra gli Stati membri europei sugli obiettivi offshore di gennaio 2023, ai sensi di quanto previsto dall'articolo 14, par. 1, del sopra citato , in base ai quali gli Stati europei hanno deciso di intensificare gli sforzi per integrare nei sistemi energetici europei fino a 354 GW di capacità di generazione offshore da fonti rinnovabili entro il 2050.

Nell'anno 2023, le importazioni nette nazionali (importazioni totali meno esportazioni totali) di energia sono diminuite del 9,9%: da 152.251 ktep nel 2022 a 138.565 ktep nel 2023. Forte il calo nelle importazioni di combustibili solidi (-2922 ktep, -38%), di energie rinnovabili e bioliquidi (-621 ktep, -22%) e di gas naturale (-8.823 ktep, -15%). Meno marcato il contenimento dell'import netto di petrolio e prodotti petroliferi, con (-1926 ktep, -2,5%), compensato da una crescita del 15% dell'import netto di energia elettrica.

La produzione nazionale è in aumento di 1.461 ktep, (+ 4,2% rispetto al 2022), attribuibile soprattutto all'aumento dell'energia prodotta da fonti rinnovabili.

La dipendenza energetica del nostro Paese dall'estero, intesa come quota di importazioni nette rispetto alla disponibilità energetica lorda, è diminuita dal 79,2% del 2022 al 74,6% del 2023 (MASE, Relazione sulla situazione energetica nazionale, 1° ottobre 2024). Funzionali all'indipendenza energetica nazionale, questa volta da intendersi in termini di autonomizzazione dal vincolo derivante da un unico principale paese fornitore (quale è stato appunto la Russia), sono anche le misure approntate per la diversificazione degli approvvigionamenti necessari al nostro Paese.

Il regolamento (UE) 2022/1032 del 29 giugno 2022 ha fissato per gli Stati membri un obiettivo di riempimento degli impianti di stoccaggio del gas dell'80% entro il 1° novembre 2022 e per il 90% entro il 1° novembre di ogni anno a partire dal 2023.

In attuazione, a livello nazionale, con l'articolo 21 del D.L. n. 17/2022, convertito, con modificazioni, legge n. 34/2022, ci si è prefissi un livello di riempimento di almeno il 90% già nel 2022 e, nel corso del ciclo di erogazione invernale, il mantenimento dello stato di riempimento.

Per raggiungere tale obiettivo, il D.M. 22 giugno 2022, n. 253 ed il D.M. 20 luglio 2022, n. 287, hanno affidato all'impresa maggiore di trasporto (SNAM Rete Gas) ed al Gestore dei Sevizi Energetici - GSE il compito di accelerare il riempimento degli stoccaggi nazionali. In particolare, il servizio di riempimento degli stoccaggi di ultima istanza (STUI) ha avuto come finalità il raggiungimento dei livelli tecnici intermedi di riempimento degli stoccaggi necessari per non pregiudicare l'obiettivo del 90% entro i termini prefissati. Ad ARERA è stato dato il compito di salvaguardare l'equilibrio economico-finanziario nell'espletamento di tale servizio.

Nello specifico, sono state adottate le seguenti misure:

Il servizio di stoccaggio di ultima istanza fornito da Snam Rete Gas è stato finanziato dalle risorse erogate dalla Cassa per i servizi energetici e ambientali - CSEA (cfr. punto 4 deliberazione ARERA 274/2022/R/gas), mentre il GSE - ai sensi di quanto previsto dal D.L. n. 50/2022, articolo 5-bis - ha usufruito di un prestito infruttifero da parte del Bilancio dello Stato. I termini di restituzione del prestito sono stati più volte prorogati e ora così previsti (dall'articolo 2, comma 6, lett. b) del D.L. n. 153/2024): entro il 10 dicembre 2024, restituzione dell'importo di 1 miliardo di euro ed entro il 10 dicembre 2025 restituzione dell'importo rimanente.

L'insieme di questi interventi ha consentito di raggiungere un livello di riempimento degli stoccaggi del 90% a settembre 2022 (cfr. MITE comunicato stampa del 28 settembre 2022). Nel 2023, gli stoccaggi si sono mantenuti su livelli elevati: il livello di riempimento a settembre 2023 è risultato superiore al 95% (NADEF, settembre 2023). Si consideri anche che il Ministero ha autorizzato l'ottimizzazione della fase di erogazione dello stoccaggio con un'iniezione in controflusso, al fine di mantenere più a lungo possibile un'adeguata prestazione dell' erogazione. Al 10 ottobre 2024, il livello di riempimento per l'Italia è del 97,2% (per gli altri paesi UE, si veda la mappa pubblicata sul sito istituzionale del Consiglio dell'UE).

Appare comunque opportuno rilevare che, nell'esigenza di procedere al livello di riempimento prefissato, il gas per riempire gli stoccaggi è stato acquistato, nel 2022, a prezzi assai elevati: il prezzo del gas sul TTF ha infatti toccato punte superiori ai 300 euro/MWh in quell'anno. A gennaio 2024, invece, il prezzo del gas è risultato di quasi dieci volte più basso, circa 33 euro/MWh. Ciò ha fatto si che il gas stoccato ha potuto essere rivenduto ad un prezzo di mercato sensibilmente più basso, con conseguenti effetti finanziari, posto anche l'obbligo di restituzione del prestito infruttifero corrisposto al GSE con il quale tale gas è stato al tempo dallo stesso acquisito.

Al riguardo, il GSE ha pubblicato, in data 22 novembre 2022, il regolamento di procedura concorrenziale per la vendita a termine del gas stoccato per una quantità pari al 75% del totale. La procedura competitiva ha previsto l'aggiudicazione di solo una parte del gas stoccato nella disponibilità del GSE (32% del totale). Le quantità cedute hanno registrato un prezzo medio di vendita, nei primi mesi dell'anno 2023, pari a 66 €/MWh, determinando un ricavo pari a circa 370 milioni di euro e una perdita economica, rispetto al costo di approvvigionamento sostenuto nel 2022 dal GSE per le medesime quantità, pari a circa 900 milioni di euro, che è stata oggetto di compensazione per il tramite della Cassa per i servizi energetici e ambientali (CSEA).

La legge di bilancio 2023 (articolo 1, comma 26), al fine della compensazione finanziaria derivante dal riconoscimento dei costi sostenuti dal responsabile del bilanciamento del gas naturale (SNAM) per il servizio di riempimento di ultima istanza dello stoccaggio di cui alla citata delibera ARERA n. 274/2022/R/gas, ha autorizzato la spesa di 350 milioni di euro per l'anno 2023 disponendo il trasferimento alla CSEA, previa comunicazione, da parte di ARERA, dell'effettivo fabbisogno derivante dalla vendita da parte del responsabile del bilanciamento, nel limite delle risorse autorizzate.

ARERA, competente a salvaguardare l'equilibrio economico finanziario del meccanismo, con deliberazione 169/2023/R/gas del 18 aprile 2023, ha poi ritenuto opportuno coprire gli squilibri registrati nelle partite economiche nel servizio di riempimento degli stoccaggi di ultima istanza, per la parte eccedente i contributi previsti dalla finanza pubblica, mediante l'applicazione di corrispettivi tariffari a carico degli utenti versati su apposito conto CSEA (corrispettivo CRVos applicato ai soli punti di uscita nazionali dalla rete di trasporto, cfr. deliberazione 134/2023/R/com).

Dunque, la copertura dei costi e degli squilibri registrati nelle partite economiche dal servizio di riempimento degli stoccaggi di ultima istanza è stata assicurata dalle risorse raccolte tramite il suddetto corrispettivo tariffario e da alcuni stanziamenti previsti dalla legge di bilancio 2023.

Il decreto-legge n. 17/2022 ha demandato al Governo (Ministero dell'ambiente e della sicurezza energetica) l'adozione di misure per diversificare la provenienza del gas importato, massimizzando l'utilizzo delle infrastrutture disponibili e aumentando contestualmente la capacità nazionale di rigassificazione di GNL. Tra gli obiettivi, quello di stabilire meccanismi economici per rendere disponibili volumi aggiuntivi di gas dai punti di interconnessione con gasdotti non interconnessi alla rete europea dei gasdotti e nei terminali di rigassificazione di gas naturale liquefatto, allo scopo di contrastare l'insorgere di situazioni di emergenza (articolo 21, comma 1, lett. d)).

Il nostro Paese, già nel 2022, è riuscito a ridurre al 19,3% la dipendenza dal gas russo, rispetto al 40% del 2021. La quota sul totale delle importazioni di gas naturale dal punto di ingresso del Tarvisio, attraverso cui passa gran parte dell'import dalla Russia, è ulteriormente scesa nel corso dell'anno 2023, al 4,6%.

Considerando l'Unione europea nel suo complesso, la quota delle importazioni dalla Russia è sensibilmente diminuita, da circa il 40% nell'anno 2021 al 20% nel 2022, fino all'8% nell'anno 2023 (Fonte: Commissione UE).

Buona parte dell'import di gas dalla Russia è stato sostituito incrementando l'utilizzo dei rigassificatori e l'import dall'Algeria (gasdotto TRASMED - Mazara del Vallo), dall'Arzebaijan (TAP, Trans-Adriatic Pipeline - Melendugno), dal Nord Europa, prevalentemente Norvegia (TENPTRANSITGAS - Passo Gries ). Una quota di import viene anche dalla Libia (gasdotto GREENSTREAM - Gela) (Fonte: PNIEC 2024)

In particolare, nel 2023, la domanda nazionale di gas è stata pari a circa 61,7 miliardi di metri cubi Sm3, con una riduzione di circa il 10,3% rispetto all'anno precedente. La riduzione è giustificata dalla persistente stagnazione che ha impatto su tutti i settori economici e produttivi, all'uso limitato del gas per la produzione di energia elettrica, al piano di contenimento dei consumi di gas (per il quale si rinvia al paragrafo successivo) e alle condizioni climatiche particolarmente miti nel corso del 2023 (MASE, Relazione sulla situazione energetica nazionale, 1° ottobre 2024).

La domanda di gas (incluse le esportazioni e variazione scorte, pari a 64,5 miliardi) è stata coperta per circa 5% dalla produzione nazionale e per il rimanente 95% dall'importazione via gasotto e GNL. La produzione nazionale, circa 3 miliardi di metri cubi, è risultata in riduzione del 9,9% rispetto al 2022, mentre l'importazione, circa 61,6 miliardi, è risultata in riduzione dei circa il 14,9% rispetto al 2022; si è infine registrato un saldo netto dai giacimenti di stoccaggio per circa 0,5 miliardi di metri cubi. La produzione nazionale include anche il biometano, passato dai 99 milioni di metri cubi del 2020 ai 300 milioni di metri cubi del 2023.

Le importazioni via gasdotto sono state pari a circa 45 miliardi di metri cubi, che rappresentano circa il 73,1% delle importazioni totali (- 13,1 miliardi Sm3 rispetto al 2022). In particolare, sono diminuite le immissioni dalla Russia che si sono attestate a 2,8 miliardi di metri cubi (- 80%), dal Nord Europa (6,6 miliardi, -14%) mentre hanno registrato solo una leggera flessione le importazioni dall'Algeria (23 miliardi di metri cubi, -2,2%), dall'Azerbaijgian (10 miliardi di metri cubi, -3,3%) e dalla Libia (2,5 miliardi di metri cubi, -3,7%)

Nel 2023, l'apporto del GNL è stato pari a circa 16,6 miliardi di metri cubi, il 24,9% del totale delle importazioni, in aumento del 17% rispetto all'anno precedente, pari in termini assoluti a circa +2,4 miliardi di metri cubi. In particolare, si registrano i seguenti arrivi di GNL ai tre terminali nazionali: LNG Adriatic (Cavarzere) 8,9 miliardi di metri cubi; GNL Italia (Panigaglia) 2,6 miliardi di metri cubi; OLT (Livorno) 3,9 miliardi di metri cubi e FSRU Piombino 1,2 miliardi di metri cubi, entrato in esercizio a metà dello stesso anno 2023, ai sensi di quanto previsto dall'articolo 5 del D.L. 50/2022 e ss. mod. e int. (cfr. paragrafo su nuovi rigassificaori). L'FSRU di Piombino ha una capacità di rigassificazioni di 5 miliardi di metri cubi anno (MASE, Relazione sulla situazione energetica nazionale, 1° ottobre 2024)..

Il PNIEC 2024 evidenzia che l'Italia sta attivamente perseguendo una strategia di diversificazione e di aumento delle forniture di GNL, attraverso approvvigionamenti di GNL da nuove rotte, in particolare: fino a 3,5 GSm3 dall'Egitto, sino a 1,4 GSm3 dal Qatar, sino a 4,6 GSm3 progressivamente dal Congo, e circa 3,0-3,5 GSm3 da forniture in fase di negoziazione da altri Paesi (quali Angola, Nigeria, Mozambico, Indonesia).

I nuovi accordi di approvvigionamento di gas naturale liquido per oltre 10 miliardi di metri cubi, stipulati dall'Italia, hanno posto la necessità di aumentare la capacità nazionale di rigassificazione di GNL attraverso l'installazione di nuovi terminali di rigassificazione (o rigassificatori), oltre i tre già operativi al massimo della capacità (Fonte: DEF 2023, III Sez. pag. 57). I rigassificatori sono impianti che permettono di riportare il gas naturale liquefatto (GNL), trasportabile per mare, allo stato gassoso per l'immissione nella rete di distribuzione nazionale.

La scelta del Governo si è indirizzata su strutture galleggianti, più flessibili e con minori tempi di realizzazione rispetto alle strutture fisse, oltre che più coerenti con la politica di decarbonizzazione del sistema energetico, che rimane la priorità generale della politica di diversificazione.

Grazie agli interventi adottati, che di seguito saranno dettagliatamente descritti, in Italia sono attualmente presenti quattro rigassificatori:

Una ulteriore FRSU destinata al sito di Ravenna, BW Singapore, acquistata da Snam nel luglio 2022, entrerà in esercizio nel 2025.

Con il D.L. n. 50/2022, le opere finalizzate all'incremento della capacità di rigassificazione nazionale mediante unità galleggianti di stoccaggio e rigassificazione off-shore, da allacciare alla rete di trasporto esistente, incluse le connesse infrastrutture, sono state qualificate come interventi strategici di pubblica utilità, indifferibili e urgenti. Per la realizzazione delle opere e delle infrastrutture connesse è stata prevista la nomina, con decreto del Presidente del Consiglio dei ministri, di strutture Commissariali (articolo 5), successivamente individuate nel Presidente pro-tempore della Regione Toscana per la realizzazione del rigassificatore di Piombino e nel Presidente della regione Emilia Romagna per la realizzazione del rigassificatore di Ravenna (DPCM dell'8 giugno 2022). È stato quindi adottato dal Ministero della transizione ecologica MiTE (ora MASE) un atto di indirizzo, già il 22 marzo 2022, chiedendo a SNAM di procedere all'acquisizione di due FSRU (Floating Storage and Regasification Unit) di capacità di circa 5 miliardi di Smc ciascuna.

A copertura di quota parte del servizio di rigassificazione da parte di SNAM, incluso il costo di capitale per l'acquisto e/o la realizzazione dei nuovi impianti di rigassificazione off-shore, è stata prevista, dal D.L. n. 50/2022 come modificato dal D.L. n. 181/2023 (articolo 2, comma 2-bis), la costituzione di un fondo con la dotazione di 30 milioni di euro per ciascuno degli anni dal 2024 al 2043.

A luglio 2023 la FSRU Golar Tundra destinata al porto di Piombino, acquistata da Snam nel giugno 2022, è entrata ufficialmente in esercizio commerciale con l'arrivo della prima nave metaniera e il primo carico di GNL, a seguito della conclusione di tutte le verifiche tecniche. Per la collocazione della nave a Piombino c'è l'impegno del Governo per un uso temporaneo, non oltre i tre anni (Ministro dell'ambiente e della sicurezza energetica Pichetto Fratin, in audizione alla Camera dei deputati, il 21 dicembre 2022).

SNAM, sul suo sito istituzionale, riporta che la nave rigassificatrice di Piombino, nella seconda metà del 2026, verrà ricollocata al largo di Vado Ligure, in provincia di Savona, a circa 4 km dalla costa, dove la FSRU rimarrà per 17 anni.

Quanto ai terminali di rigassificazione di GNL on-shore, nonché alle connesse infrastrutture, il D.L. n. 181/2023 (articolo 2, commi 2 e 2-bis) qualifica come interventi strategici di pubblica utilità, indifferibili e urgenti le opere, nonché le connesse infrastrutture, per le quali, al 10 dicembre 2023, è stato rilasciato il provvedimento di autorizzazione. Rientra nell'ambito di applicazione della norma, il progetto di rigassificatore on-shore insistente sul territorio del comune di Gioia Tauro e del comune di Porto Empedocle, destinato a contribuire in modo significativo all'approvvigionamento di gas del Paese e agli obiettivi nazionali di sicurezza energetica (si rinvia, più diffusamente, al box successivo).

Il Ministro dell'ambiente e della sicurezza energetica, nel corso dell'audizione tenutasi il 6 marzo 2024 presso la X Commissione attività produttive della Camera dei deputati ha evidenziato che sono essenziali per la mitigazione dei rischi per l'approvvigionamento del gas, nonché per riportare e mantenere il sistema in sicurezza, anche considerando l'effettiva disponibilità dei flussi:

In tale ambito, secondo quanto evidenziato dal Ministro, anche i potenziali flussi in arrivo a Tarvisio non più dalla Russia, ma dai nuovi terminali FSRU, quindi europei, di trattamento del GNL e dagli stoccaggi austriaci, potranno aiutare a migliorare la sicurezza del sistema.

Prospettive di sviluppo delle infrastrutture di approvvigionamento di GNL e contributi per azzerare la dispendenza dal gas russo nel PNIEC 2024Il gas proveniente dall'estero viene immesso sulla rete nazionale di gasdotti attraverso 6 punti di entrata in corrispondenza delle interconnessioni con i metanodotti di importazione ( Tarvisio, Gorizia, Passo Gries, Mazara del Vallo, Gela, Melendugno) e dai terminali di rigassificazione del GNL collegati alla rete nazionale dei gasdotti; "GNL Italia" nel Mar Ligure che immette a Panigaglia, "GNL Adriatico" nell' off-shore dell'Alto Adriatico che immette a Cavarzere, "OLT Offshore" nel Mar Tirreno che immette a Livorno e, a partire dal 2023, "FSRU Piombino" che immette nel porto dell'omonima città.Il PNIEC 2024 mette in evidenza che, nel 2025, si aggiungerà un ulteriore impianto di tipo FRSU al largo della costa di Ravenna, per ulteriori 5 miliardi di metri cubi anno per il quale sono state già rilasciate le autorizzazioni necessarie. Con riferimento al potenziamento degli impianti già in esercizio si prevedono incrementi di capacità al terminale di Panigaglia (+2 miliardi di metri cubi), al terminale di Livorno (+1 miliardi di metri cubi) e al terminale di Rovigo (fino a 2 miliardi di metri cubi). Infine, si valuteranno ulteriori iniziative per la realizzazione di nuovi terminali di rigassificazione da localizzare nel sud Italia ( Gioia Tauro e Porto Empedocle dichiarati strategici ai sensi di D.L. 181/2023 art. 2, comma 2) e in Sardegna.Inoltre, quanto ai progetti di potenziamento infrastrutturale dell'approvvigionamento di GNL da utilizzare direttamente in forma liquida sia per il trasporto pesante stradale e marittimo, sia per le utenze industriali non collegate alla rete dei metanodotti, oltre ai depositi di stoccaggio GNL (di cui si registrano 15 progetti in autorizzazione o in fase avanzata di realizzazione) e all'implementazione di depositi GNL già autorizzati (quali Oristano, Porto Marghera e Brindisi), anche i terminali di rigassificazione di Panigaglia e Livorno si stanno strutturando per poter offrire servizi Small Scale per il bunkeraggio navale di GNL (Livorno per navi con capacità minima di 7.500 m3 e con una capacità di bunkeraggio pari a circa 900 m3/h). Risulta in esame, per entrambi, la possibilità di offrire anche servizio di reloading.Il PNIEC riporta il seguente schema delle possibili nuove fonti di approvvigionamento finalizzate ad azzerare la dipendenza del sistema italiano dal gas russo entro il 2025. La tabella considera, oltre alla diversificazione degli approvvigionamenti dall'estero, ulteriori fattori, quali le misure adottate a livello legislativo per aumentare la produzione nazionale di gas e le azioni di risparmio derivanti, tra l'altro, dall'incremento, anch'esso supportato da misure legislative e dal PNRR, dell'impiego delle rinnovabili elettriche.Contributi per riduzione della dipendenza da gas russo

(bcm incrementali rispetto al 2021)PNIEC 2024

Il 2023 ha registrato, per il nostro Paese, un aumento del consumo interno lordo di petrolio e di prodotti petroliferi dell'1,5% rispetto all'anno precedente, di circa 761 migliaia di tonnellate equivalenti di petrolio (Ktep).

Le lavorazioni delle raffinerie italiane, pari a 72,2 milioni di tonnellate, registrano un calo del 3,2% rispetto al 2022. Tra le materie prime utilizzate scende leggermente l'utilizzo del greggio (-1,6%) mentre sale quello delle materie di origine biologica (+13,6%).

Le importazioni petrolifere nel 2023 (di greggio, di semilavorati e di prodotti petroliferi) sono ammontate complessivamente a circa 77 Mt suddivise tra petrolio greggio (61,2 Mt), semilavorati (1,8 Mt) e prodotti finiti (14 Mt). Il blocco delle importazioni imposto dalle sanzioni UE ha determinato un crollo di fornitura dalla Russia del 98% (-14 Mt).

I volumi in meno dalla Russia sono stati rimpiazzati sul mercato guardando a un maggior numero di Paesi esportatori e sfruttando al meglio le rotte da sud, est ed ovest. I maggiori contributi in termini di volumi aggiuntivi rispetto al 2022 sono arrivati da quasi tutte le aree del pianeta, in misura diversa a seconda del tipo di prodotto importato (MASE, Relazione sulla situazione energetica nazionale, 1° ottobre 2024).

In particolare, relativamente alle importazioni di petrolio greggio, gli aumenti più consistenti si sono registrati nei flussi provenienti da Asia (+4,4 Mt; +33%), America (+3,3 Mt; +62%), Europa (+1,2 Mt; +238%) e Africa (+1,1 Mt; +6%).I Paesi che hanno fatto registrare i maggiori incrementi percentuali sono stati Emirati Arabi (+0,9 Mt; +357%), Tunisia (+0,2 Mt; +349%) e Norvegia (+1,2 Mt; +241%), mentre in termini assoluti i maggiori volumi incrementali sono arrivati da Stati Uniti (+3,1 Mt; +71%), Azerbaijan (+2,2 Mt; +25%) e Kazakhstan (+2,2 Mt; +50%). Anche Libia (+1,2 Mt; +13%), Nigeria (+1,0 Mt; +53%) e Regno Unito (+0,5 Mt; +93%) hanno contribuito in modo rilevante, insieme alle nuove forniture, meno importanti, da Messico, Costa d'Avorio e Grecia che mancavano nel 2022.

Guardando ai volumi complessivamente importati dai singoli Paesi si evince che il totale del greggio importato dalla Russia nel 2022 (12,1 Mt) è stato interamente rimpiazzato dai maggiori volumi importati da Stati Uniti, Azerbaijan, Kazakhstan, Norvegia, Libia, Nigeria, Emirati Arabi e Regno Unito, per un totale di 12,4 milioni di tonnellate.

Quanto alle scorte petrolifere dell'Italia, al 1° gennaio 2023, esse ammontavano a 11,3 milioni di tonnellate equivalenti di petrolio corrispondenti a 92 giorni di importazioni nette di prodotti petroliferi. Nonostante il difficile contesto geopolitico che in più occasioni ha minacciato i mercati a livello globale, soprattutto nell'ultima parte dell'anno con lo scoppio della crisi nel Mar Rosso, non c'è stata la necessità di intervenire, come nel 2022, con azioni collettive di rilascio delle scorte. A livello nazionale, nei mesi di giugno e novembre criticità temporanee di approvvigionamento a livello locale hanno reso necessaria la messa a disposizione di scorte di jet fuel per scongiurare il blocco dei voli in partenza dal centro Italia. Con l'inizio del nuovo anno scorta dal 1° luglio 2023 e il nuovo obbligo nazionale di 12,1 Mtep (+7%) il volume delle scorte di sicurezza è stato adeguato (MASE, Relazione sulla situazione energetica nazionale, 1° ottobre 2024).

Altra misura introdotta in periodo emergenziale, finalizzata a contribuire al rafforzamento della sicurezza degli approvvigionamenti energetici a prezzi ragionevoli ai clienti finali, è quella di cui all'articolo 16-bis del D.L. n. 17/2022, il quale ha previsto la cessione da parte del GSE, con contratti a lungo termine (almeno triennali), dell'energia elettrica nella propria disponibilità prodotta da impianti a fonti rinnovabili che beneficiano di tariffe onnicomprensive, ritiro dedicato o scambio sul posto e che non rientrano nel perimetro della norma sui c.d. extra profitti (di cui all'articolo 15-bis del D.L. n. 4/2022).

Il decreto ministeriale 341 del 2022 ha definito, in attuazione dell'articolo 16-bis del D.L.n. 17/2022, le modalità, e le condizioni di applicazione di tale meccanismo, definendolo "electricity release". Nello specifico, il decreto ha previsto che il GSE ceda l'energia nella propria disponibilità attraverso contratti triennali a termine (fino al 31 dicembre 2025), stipulati sulla base di una procedura svolta dal GME sulla propria piattaforma di negoziazione finalizzata a individuare i soggetti aggiudicatari e il volume di energia elettrica in cessione, loro spettante. Sono stati ammessi a partecipare al meccanismo i cd. Clienti finali prioritari e cioè i clienti finali, alternativamente o congiuntamente: industriali; piccole e medie imprese, localizzati in Sicilia e Sardegna partecipanti al servizio di interrompibilità e riduzione istantanea insulare; elettrivori di cui al D.M. 21 dicembre 2017; elettrivori localizzati nelle isole Sicilia e Sardegna.

Il GSE ha stipulato con i soggetti assegnatari contratti di cessione a due vie, che regolano la differenza tra il prezzo di allocazione dell'energia offerta in cessione (pari secondo il Decreto, a 210 €/MWh, fermi restando possibili successivi adeguamenti) e il prezzo medio mensile di vendita sul mercato organizzato dell'energia elettrica nella disponibilità del GSE (cfr. sito istituzionale del Gestore).

Dal 22 novembre 2022 al 5 dicembre 2022, sul Portale ER-Energy Release del GSE, si è svolta la procedura di accreditamento per partecipare alla procedura di assegnazione del GME. All'esito della procedura di assegnazione del 9-10 gennaio 2023, il GME ha assegnato l'intero volume di energia messo a disposizione, pari a 16.024.960 MWh, a 1.420 clienti finali prioritari.

Come sopra detto, il D.M. ha definito un prezzo "politico" di riferimento per il contratto a due vie pari a 210 e/MWh che si è rivelato, a seguito della riduzione dei prezzi dei mercati, troppo alto. Lo scenario congiunturale che ha caratterizzato il 2022 aveva portato il Legislatore ad indicare tale prezzo di cessione dell'energia, con facoltà di ridurlo a 180 euro/MWh una volta entrato in vigore il tetto al costo dell'energia elettrica da fonte rinnovabile previsto dal regolamento (UE) 2022/1854 (applicato con l'art. 1, commi 30-38 della L. n. 197/2022,legge di bilancio 2023).

Gli operatori hanno quindi sollecitato il riconoscimento della facoltà di recedere dal contratto o ridurre, fino ad azzerare, i quantitativi già assegnati. Il 10 febbraio 2022, il GSE ha disposto la proroga al 28 febbraio 2023 del termine ultimo per la stipula del contratto da parte dei clienti finali assegnatari .Lo stesso 10 febbraio, il MASE ha ritenuto opportuno consentire che la facoltà di riduzione del quantitativo (contrattualizzato) potesse riguardare l'intera quantità di energia assegnata, portandola anche a zero, con effetto dal 1° gennaio 2023. Il 16 febbraio 2023 è stato pubblicato dal GSE l'Avviso che ha definito le modalità per la richiesta - da presentare entro e non oltre il 6 marzo 2023 - del recesso, ovvero riduzione, fino all'azzeramento, dei volumi di energia aggiudicati.

Il D.L. n. 181/2023 (articolo 1, comma 4-bis) ha in sostanza riaperto i termini per l'esercizio della facoltà di recesso, consentendone l'esercizio entro l'8 aprile 2024, senza l'applicazione di penali e senza la regolazione delle differenze tra il prezzo di allocazione ed il prezzo medio, maturati durante il periodo di vigenza contrattuale. Ciò si applica anche in caso di recesso già esercitato alla data dell'8 febbraio 2024 (data di entrata in vigore della legge n.11/2024, di conversione del decreto legge).

Il D.L. n. 181/2023, all'articolo 1, commi 1, accorda - fino al 31 dicembre 2030 - nel caso di più istanze concorrenti per la concessione della medesima superficie pubblica, una preferenza - ai fini dell'individuazione del concessionario da parte delle amministrazioni competenti - ai progetti di impianti fotovoltaici o eolici volti a soddisfare il fabbisogno energetico delle imprese elettrivore (iscritte all'apposito elenco presso la CSEA).

Tali impianti, come si dirà subito di seguito, rientrano nelle tipologie di quelli ammessi a partecipare al nuovo meccanismo cd. Electricity release 2.0.

Il nuovo meccanismo è delineato nei suoi elementi essenziali dai commi 2-4 dello stesso articolo 1 del decreto legge. Si prevede, in particolare, che il Ministro dell'ambiente e della sicurezza energetica definisca, entro l'8 febbraio 2024, di un meccanismo per lo sviluppo di nuova capacità di generazione di energia elettrica da fonti rinnovabili da parte delle imprese elettrivore (iscritte nell'elenco delle imprese a forte consumo di energia elettrica istituito presso la CSEA), nel rispetto di dettagliati criteri. Tra i criteri, la previsione per cui la nuova capacità di generazione è realizzata mediante:

Il nuovo meccanismo è finalizzato a consentire alle imprese elettrivore – nelle more dell'entrata in esercizio della nuova capacità di generazione degli impianti - di chiedere al GSE, per un periodo limitato - 3 anni prima che sia realizzata la nuova capacità di generazione - un'anticipazione di una quota parte dell'energia rinnovabile e delle relative garanzie di origine, ad un prezzo di cessione definito dal GSE, da restituire in un periodo di venti anni a decorrere dall'entrata in esercizio degli impianti.

L'anticipazione e la restituzione dell'energia elettrica avvengano attraverso contratti per differenza a due vie, stipulati tra il GSE e i clienti finali energivori o soggetti terzi interessati, sulla base del medesimo prezzo di cessione, definito dal GSE tenuto conto del costo efficiente medio di produzione di energia rinnovabile da impianti di dimensione di scala efficiente che utilizzano tecnologie mature competitive.

In attuazione, è stato adottato il decreto ministeriale n. 268 del 23 luglio 2024.Il decreto, entrato in vigore il 31 luglio 2024, ha demandato l'approvazione delle regole operative per l'accesso al meccanismo ad un ulteriore decreto del MASE, da adottare entro i successivi 60 giorni su proposta del GSE e ha imposto allo stesso GSE l'obbligo di pubblicare il bando per l'assegnazione dell'energia elettrica nella sua disponibilità, entro 15 giorni da tale ultimo decreto.

Il 30 ottobre 2024 è stato adottato il decreto direttoriale del MASE che approva le Regole Operative dell'Energy Release 2.0. Il bando del GSE sarà pubblicato entro il 15 novembre 2024.

Secondo i dati diffusi dal MASE, nell'anno 2023, la richiesta di energia elettrica nel 2023 è stata pari a 305,0 TWh (dati provvisori), in calo del 3,2% rispetto all'anno precedente. Tale fabbisogno è stato soddisfatto per l'83,2% dalla produzione nazionale che, al netto dell'energia assorbita per servizi ausiliari, per pompaggi e per il consumo di pompe di calore e batterie, è stata pari a 253,7 TWh (-6,7% rispetto al 2022) e, per il restante 16,8% dalle importazioni nette dall'estero, per un ammontare di 51,3 TWh, in crescita del 19,2% rispetto all'anno precedente.

Il significativo aumento dell'energia scambiata con i paesi confinanti è stato determinato dall'effetto combinato di un aumento dell'importazioni del 15,2% (che dai 47,4 TWh sono passate a 54,6 TWh nel 2023) e di una diminuzione del 24,6% delle esportazioni (che dai 4,4 TWh del 2022 scendono a 3,3 TWh nel 2023). Rilevante per tale aumento dell'import il ruolo delle interconnessioni, come strumento di efficienza e sicurezza per il sistema elettrico.

Quanto alla produzione nazionale, pur rimanendo la fonte termoelettrica tradizionale quella a maggior copertura del fabbisogno (146,6 TWh di produzione lorda e circa il 55% del totale energia prodotta), questa registra un decremento del 19,3% concentrato, in valore assoluto, principalmente sul gas naturale e sui combustibili solidi. Al contrario la fonte idroelettrica, dopo il minimo storico registrato nel 2022, torna a crescere del 38,7% attestandosi a 42 TWh.

Record storico per le produzioni eolica e fotovoltaica che si attestano rispettivamente a 23,3 TWh e 30,7 TWh, con un incremento complessivo dell'11,1% rispetto al 2022. Le stime del GSE mostrano, peraltro, che nel 2023 gli investimenti in nuovi impianti a fonti rinnovabili per la produzione di energia elettrica sono in aumento rispetto a quelli rilevati nel 2022, con valori intorno a 6,7 miliardi di euro (MASE, Relazione sulla situazione energetica nazionale, pubblicata il 1 Ottobre 2024).

Il PNIEC 2024 evidenzia, per quanto riguarda la sicurezza del sistema elettrico, che l'Italia è storicamente un importatore netto di energia elettrica. In tale contesto, la transizione energetica e gli obiettivi di decarbonizzazione definiti a livello comunitario rappresentano un'occasione importante anche per ridurre la dipendenza energetica attraverso la maggiore produzione da fonti rinnovabili interne.

Il PNIEC comunque prospetta un ulteriore potenziamento delle interconnessioni elettriche con l'estero sia sulla frontiera Nord che verso Sud, al fine di aumentare la sicurezza dei sistemi interconnessi, ma anche di promuovere sia l'efficienza che la concorrenza con un maggior allineamento dei prezzi all'ingrosso

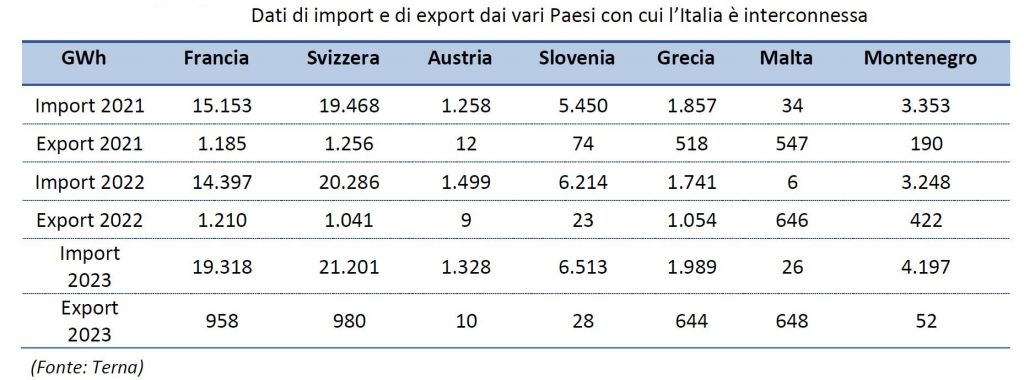

La rete elettrica di trasmissione nazionale è attualmente interconnessa con l'estero attraverso 30 linee di interconnessione:

Il contributo dell'import dai vari Paesi con cui l'Italia è interconnessa è guidato da due fattori fondamentali: il differenziale di prezzo orario dell'energia tra Italia e il Paese interconnesso e la capacità di interconnessione transfrontaliera.

Il prezzo medio dell'elettricità sui mercati all'ingrosso dell'Italia è storicamente più elevato dei paesi limitrofi che dispongono di mix di generazione caratterizzati da minori costi di produzione e minore flessibilità che, nelle ore di ridotto carico e maggior produzione rinnovabile, conduce a prezzi anche negativi. Il PNIEC definisce queste come dinamiche piuttosto consolidate, ma che potrebbero subire un'evoluzione negli anni seguenti per il combinarsi di più fattori tra cui: la netta prevalenza di generazione da FER, elevati prezzi della CO2, produzione di idrogeno ed evoluzione della regolamentazione dei mercati, nonché potenziale ruolo della produzione di energia da nucleare.

La capacità transfrontaliera è stata sviluppata in maniera preponderante sulla frontiera nordoccidentale (Francia e Svizzera) a cui è possibile ricondurre circa tre quarti dei volumi di energia elettrica importata. Si evidenzia come nel corso del triennio 2021-2023 la capacità di interconnessione ha avuto un incremento di circa 1,8 GW legato prevalentemente alla frontiera con la Francia.

Per la frontiera francese si segnala, infatti, l'entrata in esercizio del Primo Polo dell'interconnessione HVDC Italia-Francia a novembre 2022 (Interconnector PISA ex L.99/2009) e del Secondo Polo ad agosto 2023, che ha messo a disposizione complessivamente ulteriori 1.200 MW di potenza di scambio tra le due frontiere. In aggiunta, a dicembre 2023 una nuova interconnessione 220kV in corrente alternata sulla frontiera Italia-Austria è entrata in esercizio garantendo un incremento di NTC di 300 MW (Interconnector RESIA ex L.99/2009). Questi potenziamenti si aggiungono alla precedente entrata in esercizio di MONITA (interconnessione HVDC Italia – Montenegro, in parte sviluppata come Interconnector ex L.99/2009) avvenuta al termine 2019. Tali progetti erano menzionati in via di realizzazione nel precedente PNIEC 2019.

Oltre a prevedersi nel medio lungo termine un ulteriore potenziamento delle interconnessioni verso tali frontiere, stima al 2030 un incremento totale di circa 1.000 MW, grazie alla prevista entrata in esercizio del progetto di interconnessione HDVC con la Tunisia "TUNITA" (incremento NTC sulla frontiera di 600 MW), e alla riduzione di limitazioni di capacità con la Slovenia (con incremento NTC sulla frontiera di 400 MW).

Nella nuova Missione 7 RepowerEU del PNRR, vi sono investimenti finalizzati al potenziamento delle interconnessioni trasfrontaliere con Austria, Slovenia e Francia.

Si richiama, in particolare:

Il Piano nazionale di ripresa e resilienza - PNRR italiano, ha previsto l'adozione, con la legge annuale per il mercato e la concorrenza 2022, di norme finalizzate ad assicurare la tempestiva attuazione dei piani di sviluppo della rete per l'energia elettrica.

In attuazione, la legge n. 214/2023, Legge sulla concorrenza 2022, all'articolo 1, dispone che Terna S.p.A. predisponga ogni due anni un Piano decennale di sviluppo della rete di trasmissione nazionale, coerente con gli obiettivi in materia di fonti rinnovabili, di decarbonizzazione e di adeguatezza e sicurezza del sistema energetico stabiliti nel PNIEC, e lo presenti, entro il 31 gennaio di ogni biennio, al Ministero dell'ambiente e della sicurezza energetica (MASE) e all'ARERA. Il medesimo articolo fissa i seguenti termini procedimentali ai fini dell'approvazione del Piano:

Tali termini decorrono nuovamente, ridotti della metà, qualora Terna presenti integrazioni al Piano già trasmesso.

Il Piano di sviluppo della rete elettrica nazionale è stato approvato dal MASE con D.M. 22 dicembre 2023. Si rinvia anche alla pagina dedicata disponibile sul sito istituzionale di Terna S.p.a.

Il D.L. n. 181/2023 (L. n. 11/2024), all'articolo 9 (commi 1- 4), ha previsto poi la realizzazione, da parte di Terna, di un Portale digitale che consenta al Ministero dell'ambiente e della sicurezza energetica, al Ministero della cultura, all'Arera, alle regioni e provincie autonome e agli operatori interessati, l'accesso a dati e informazioni sugli interventi di sviluppo della rete elettrica di trasmissione nazionale e sulle richieste di connessione.

Si rinvia all'apposita pagina dedicata al Portale sul sito istituzionale di Terna.

L' articolo 9 (commi 5-9-quater) del già citato D.L. n. 181/2023 (L. n. 11/2024) semplifica le autorizzazioni per le infrastrutture di rete correlate all'attuazione degli interventi previsti dal PNRR, relativi al rafforzamento delle smart grid, nell'ambito dell'investimento 2.1, Componente 2, Missione 2, per il quale sono stanziati 3,61 miliardi di euro. Tale investimento è stato rafforzato, con lo stanziamento di ulteriori risorse nella nuova Missione 7 "RepowerEU" del PNRR. L'investimento M7C1-I.1.1 stanzia ulteriori 450 milioni di euro.

L'obiettivo dell'investimento è digitalizzare le infrastrutture di rete, per abilitare e accogliere l'aumento ad almeno 4.000 MW di produzione da fonti rinnovabili, convertire all'elettrificazione dei consumi almeno 1.500.000 utenti (es. mobilità elettrica, riscaldamento con pompe di calore) e aprire nuovi scenari in cui potranno avere un ruolo anche i prosumer, i consumatori-produttori di energia. Gli interventi saranno attuati per circa il 40% nelle regioni del Sud Italia (Campania, Basilicata, Puglia, Calabria e Sicilia. Destinatari della misura sono gli Operatori del sistema di distribuzione - DSO system operator). Obiettivo ultimo (entro giugno 2026) è l'elettrificazione dei consumi di almeno 1.730.000 abitanti e, come obiettivi intermedi: l'aggiudicazione di tutti gli appalti pubblici per incrementare la capacità di rete entro fine 2022 (obiettivo conseguito), l'aumento di almeno 1.000 MW della capacità di rete per la distribuzione di energia rinnovabile entro la fine del 2024 e l'aumento di almeno 4.000 MW entro il 30 giugno 2026. Per una analisi dettagliata, si rinvia qui.

L'articolo 9 (commi 5-9) del D.L. prevede che, fino al 31 dicembre 2026, la realizzazione delle cabine primarie e degli elettrodotti fino a 30 kV, prevista nell'ambito di progetti ammessi ai finanziamenti di cui al succitato Investimento M2C2 I.2.1 del PNRR, nonché la realizzazione delle opere accessorie indispensabili all'attuazione dei progetti stessi, siano sottoposti a semplice denuncia di inizio lavori, a meno che non sussistano vincoli ambientali, paesaggistici, culturali o imposti dalla normativa eurounitaria ovvero occorra l'acquisizione della dichiarazione di pubblica utilità o l'autorizzazione in variante agli strumenti urbanistici. La documentazione necessaria allo svolgimento della verifica preventiva archeologica non è richiesta nei casi in cui la denuncia di inizio lavori (DIL) sia corredata dall'asseverazione che l'esecuzione dei lavori non comporti nuova edificazione o scavi in quote diverse a quelle già impegnate da manufatti esistenti né mutamenti nell'aspetto esteriore dei luoghi.

Ove non sussistano le condizioni per sottoporre le opere a DIL, i suddetti interventi sono sottoposti ad un'autorizzazione unica, secondo le norme regionali applicabili, rilasciata a valle di una conferenza di servizi semplificata, nel corso della quale le amministrazioni hanno trenta giorni per esprimersi. L'istanza di autorizzazione unica si intende comunque accolta qualora, entro novanta giorni dalla data di presentazione della medesima, non sia stato comunicato un provvedimento di diniego ovvero non sia stato espresso un dissenso motivato, da parte di un'amministrazione preposta alla tutela paesaggistico-territoriale o dei beni culturali.

L'articolo 9, ai commi da 9-bis a 9-quater, poi prevede che, con il medesimo procedimento previsto per la costruzione e l'esercizio delle cabine primarie della rete di distribuzione, possano essere autorizzate anche le relative opere di connessione alla rete elettrica di trasmissione nazionale, purché abbiano una tensione non superiore a 220 kV e una lunghezza inferiore a cinque chilometri, se aeree, o a venti chilometri, se in cavo interrato.

Il comma 9-quater. 1, dispone, infine, che fino al 31 dicembre 2026, TERNA realizzi le opere necessarie per la connessione di cabine primarie, per le quali è stata concessa l'autorizzazione e che sono state ammesse a finanziamento, in tutto o in parte, a valere sulle risorse dell'Investimento 2.1 "Rafforzamento Smart Grid' del PNRR, mediante denuncia di inizio attività, a condizione che tali opere di connessione abbiano una tensione nominale non superiore a 220 kW e una lunghezza non superiore a un chilometro oppure, qualora non siano interessate aree sottoposte a vincoli di natura ambientale, paesaggistica o archeologica, una lunghezza non superiore a tre chilometri

Con il D.L. n. 161/2023 il Governo ha adottato misure urgenti per definire la governance del cosiddetto "Piano Mattei per l'Africa", ovvero "un piano strategico" per la costruzione di un nuovo partenariato tra Italia e Stati Africani. Esso è composto da differenti ramificazioni settoriali, tra esse, il supporto alla transizione energetica nei Paesi africani, con ritorni positivi anche per l'economia nazionale.

Come evidenziato dal Piano strutturale di bilancio di medio termine dell'Italia per il 2025-2029 di settembre 2024, nel "Piano Mattei per l'Africa" sono previsti interventi finalizzati a sviluppare la diffusione di tecnologie applicate all'energia, mediante l'istituzione di centri di innovazione per lo sviluppo di start-up locali, capitale umano e occupazione, in sinergia con i pendenti progetti di interconnessione con i Paesi africani.

Il Piano, in una prima fase, si focalizza su un numero di progetti pilota che coinvolgono nove Paesi: Egitto, Tunisia, Marocco e Algeria per quanto riguarda il Nord-Africa; Kenya, Etiopia, Mozambico, Congo e Costa d'Avorio, per la regione subsahariana. Nelle sue fasi successive, si potrà estendere ad altri Paesi del continente.

Nella Relazione sullo stato di attuazione del Piano Mattei (Doc. CCXXXIII, n. 1), approvata dalla cabina di Regia del Piano ad ottobre 2024, trasmessa alla Camera dei deputati l'11 novembre 2024 e discussa presso la Commissione Affari esteri il 20 novembre 2024 (qui il resoconto), sono indicati i diversi progetti pendenti. Tra essi, anche quelli connessi al progetto di interconessione elettrica sottomarina Italia - Tunisia (ELMED), autotizzato dal MASE a maggio 2024 (qui il comunicato). In particolare, nel Piano Mattei vi è il progetto "Terna Innovation Zone", relativo alla costituzione di un centro di sviluppo e trasferimento di nuove competenze tecniche e di innovazione tra l'industria energetica tunisina e italiana. Sarà un centro di supporto alle start-up per incentivare l'accelerazione tecnologica, sfruttando anche le opportunità derivanti dall'avvio del citato progetto ELMED (cfr. sul punto, paragrafo del tema relativo allo sviluppo delle interconnessioni elettriche).