Tra gli strumenti previsti in tema di politiche sociali rientrano le misure a sostegno della famiglia e quelle di contrasto alla povertà.

A sostegno delle famiglie e della natalità, col D.Lgs. n. 230/2021 è stata attuata la delega legislativa conferita al Governo dalla Legge n. 46/2021 per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico attraverso l'introduzione dell'Assegno unico e universale. Esso costituisce un beneficio economico per i nuclei familiari riconosciuto per ogni figlio fino al compimento dei 21 anni – a determinate condizioni – e senza limiti di età per i figli con disabilità, il cui importo aumenta al diminuire dell'indicatore della situazione economica equivalente (ISEE).

Al fine di sostenere le famiglie in condizioni di povertà, con la legge di bilancio 2023 (art. 1, commi 450 e 451, L. n. 197/2022) è stato istituito il Fondo destinato all'acquisto di beni alimentari di prima necessità, diretto a soggetti in situazione di povertà estrema ed erogato tramite social card (c.d. Carta dedicata a te). Col D.L. n. 131/2023 (convertito nella Legge n. 169/2023) il contributo è stato esteso all'acquisto di carburanti e, in alternativa, di abbonamenti ai servizi di trasporto pubblico locale.

Infine, con la Legge n. 104/2024 (recante Disposizioni in materia di politiche sociali e di enti del Terzo settore) è stata ulteriormente modificata la disciplina del Terzo settore – definito dalla legge come il complesso degli enti privati costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale e che (…) promuovono e realizzano attività di interesse generale mediante forme di azione volontaria e gratuita o di mutualità o di produzione e scambio di beni e servizi – contenuta nell'apposito Codice di cui al D.Lgs. n. 117/2017.

Il quadro normativo dei Livelli Essenziali delle Prestazioni Sociali – LEPS

I LEPS indicano l'insieme dei servizi e delle prestazioni sociali minime che devono essere garantite a tutti i cittadini, in modo uniforme su tutto il territorio nazionale

e trovano il loro fondamento costituzionale nell'art. 117, comma 2, lett. m) della Costituzione che attribuisce allo Stato la competenza legislativa esclusiva in materia.

Lo Stato ha dunque il compito di individuare le prestazioni necessarie a soddisfare i LEPS, mentre agli enti territoriali e locali spetta invece organizzare e fornire tali livelli minimi di prestazioni, senza pregiudizio della possibilità per tali enti di offrire le prestazioni sociali a livelli più elevati di quelli stabiliti come essenziali a livello centrale.

A differenza di quanto avviene in campo sanitario, dove i Livelli essenziali di assistenza (LEA) indicano nel dettaglio le prestazioni erogate attraverso il Servizio sanitario nazionale, le politiche sociali possono essere definite diversamente a seconda della regione e del livello territoriale locale, anche in base alle dotazioni finanziarie presenti nei rispettivi bilanci.

Per i LEPS, dunque, non esiste un quadro normativo unico, organico e completo, in quanto essi vengono definiti normativamente in modo graduale.

Si ricorda che, nel nostro ordinamento, il principale riferimento normativo in materia di welfare moderno è rappresentato dalla legge quadro sui servizi sociali che ha istituito il sistema integrato di interventi e servizi sociali (L. n. 328/2000).

Successivamente, la legge di bilancio 2021 (art. 1, comma 797 ss., L. n. 178/2020) ha segnato il passaggio verso la definizione dei LEPS, potenziando il sistema dei servizi sociali comunali e prevedendo una programmazione triennale e un monitoraggio nazionale con coinvolgimento di regioni e comuni.

Si ricorda che il Piano nazionale degli interventi e dei servizi sociali (2021-2023), è il primo Piano diretto a dare concreta attuazione alla L. n. 328/2000 e a introdurre una prima definizione organica dei LEPS. Per la prima volta vengono identificati i principali livelli essenziali delle prestazioni sociali da garantire a livello locale: pronto intervento sociale, supervisione del personale dei servizi sociali, servizi sociali per le dimissioni protette, prevenzione dell'allontanamento familiare, servizi per la residenza fittizia, progetti per il dopo di noi e per la vita indipendente.

La legge di bilancio 2022 (art. 1, commi 159-171, L. n. 234/2021) rappresenta un passaggio fondamentale in materia, in quanto ha fornito la prima definizione dei LEPS ed ha attribuito la realizzazione degli stessi agli ambiti territoriali sociali (ATS, cfr. focus), quali sedi necessarie nelle quali programmare, coordinare, realizzare e gestire gli interventi, i servizi e le attività utili al raggiungimento dei LEPS medesimi. Sono richiamati i LEPS individuati come prioritari dal Piano nazionale degli interventi e dei servizi sociali 2021-2023: pronto intervento sociale; supervisione del personale dei servizi sociali; servizi sociali per le dimissioni protette; prevenzione dell'allontanamento familiare; servizi per la residenza fittizia; progetti per il dopo di noi e per la vita indipendente. Sono, inoltre, identificate le relative fonti di finanziamento, individuandole nelle risorse nazionali già destinate dal Piano Nazionale degli interventi e dei servizi sociali 2021-2023 e nelle risorse dei fondi europei e del PNRR destinate a tali scopi.

Si ritiene necessario richiamare, in estrema sintesi, la legge n. 86 del 2024 che ha introdotto nel nostro ordinamento le disposizioni per l'attuazione dell'Autonomia differenziata delle Regioni a statuto ordinario - ai sensi dell'articolo 116, terzo comma, della Costituzione. Il provvedimento, all'art. 3, delega il Governo a adottare, entro 24 mesi dalla data di entrata in vigore della legge in esame, uno o più decreti legislativi, per la determinazione dei livelli essenziali delle prestazioni (c.d. LEP) nelle materie previste dalla Carta Costituzionale riformata nel 2001, tra cui i diritti sociali.

La norma di delega demanda ai decreti attuativi, inoltre, la determinazione delle procedure e delle modalità operative per il monitoraggio dell'effettiva garanzia in ciascuna Regione della erogazione dei livelli essenziali delle prestazioni. La stessa disposizione prevede, altresì, che i LEP, tra cui quelli in campo sociale (LEPS) siano periodicamente aggiornati con D.P.C.M., sui cui relativi schemi sono acquisiti i pareri della Conferenza unificata, nonché delle Commissioni parlamentari competenti per materia e per i profili finanziari.

La Corte Costituzionale, con sentenza n. 192/2024, è intervenuta sulla legge n. 86/2024, con particolare riferimento alla disciplina relativa alla determinazione dei livelli essenziali delle prestazioni. La Corte ha chiarito che la definizione dei LEP deve precedere e non seguire il trasferimento delle competenze e i livelli essenziali delle prestazioni devono essere pienamente finanziati con risorse certe e stabili.

Per ogni approfondimento si rinvia alla Rassegna Costituzionale a cura del Servizio studi della Camera dei deputati.

Finanziamento e attuazione dei LEPS

I LEPS non hanno una fonte di finanziamento unica e autonoma (come avviene per i LEA sanitari), ma sono finanziati attraverso fondi nazionali, europei e locali, in un percorso progressivo di definizione e attuazione.

Fondo Nazionale Politiche Sociali (FNPS)

Il Fondo Nazionale Politiche Sociali (FNPS) rappresenta lo strumento tradizionale di programmazione delle politiche sociali a livello nazionale.

Nel FNPS, istituito dalla Legge finanziaria per il 1998 (L. n. 449/1997), sono contenute le risorse che lo Stato stanzia annualmente con la legge di bilancio per la promozione e il raggiungimento degli obiettivi di politica sociale indicati dalla L. n. 328/2000 (Legge quadro per la realizzazione del sistema integrato di interventi e servizi sociali).

Le risorse del FNPS, ripartite annualmente, d'intesa con la Conferenza Stato-regioni, fra regioni, province autonome, comuni e Ministero del lavoro e delle politiche sociali, sono assegnate con decreto interministeriale (sul sito del Ministero del lavoro e delle politiche sociali sono pubblicati i decreti di riparto dal 2005 al 2025).

Gli indicatori e i relativi criteri di riparto del FNPS tra le Regioni sono rimasti immutati sin dalla sua istituzione. A partire dal 2010 le somme riferite alle Province Autonome di Trento e Bolzano, pur essendo calcolate ai fini del riparto, sono rese indisponibili (articolo 2, comma 109, della legge 191/2009 finanziaria 2010).

In conseguenza della modifica del Titolo V della Costituzione, che ha determinato lo spostamento della materia dell'assistenza sociale dall'area della potestà legislativa concorrente Stato-Regioni a quella della potestà legislativa delle Regioni (Sentenza Corte costituzionale n. 423/2004), il FNPS è un fondo indistinto. Pertanto, le risorse non possono essere vincolate ad una specifica destinazione individuata a livello nazionale.

Il FNPS è finanziato annualmente dalla manovra di bilancio.

Si ricorda che, da ultimo, la legge di Bilancio 2026 ha confermato il finanziamento del Fondo, mantenendolo invariato rispetto agli anni precedenti, con una dotazione di 390,925 milioni di euro per il 2026.

Piano nazionale degli interventi e dei servizi sociali per il triennio 2024-2026,

In via preliminare si ricorda che il Fondo nazionale per la lotta alla povertà e all'esclusione sociale è stato istituito dalla legge di Bilancio 2016 (articolo 1, comma 386, Legge n. 208/2015) per garantire l'attuazione del Piano nazionale degli interventi e servizi sociali di contrasto alla povertà e il raggiungimento dei Livelli Essenziali delle Prestazioni Sociali (LEPS) su tutto il territorio nazionale.

Con il Decreto del Ministro del lavoro e delle politiche sociali di concerto con il MEF del 2 aprile 2025 (pubblicato in G.U. n. 120 del 26 aprile 2025) è stato adottato il nuovo Piano nazionale degli interventi e dei servizi sociali per il triennio 2024-2026, che contiene le indicazioni programmatiche per gli interventi e i servizi sociali finanziati dai Fondi nazionali, da articolare attraverso la programmazione regionale sulla base del confronto con le autonomie locali. In particolare, esso contiene il Piano sociale nazionale e il Piano per gli interventi e i servizi sociali di contrasto alla povertà, che costituiscono gli atti di programmazione e di riparto, per il triennio interessato, delle risorse afferenti, rispettivamente, al Fondo nazionale per le politiche sociali (FNPS) e al Fondo per la lotta alla povertà e all'esclusione sociale (Fondo povertà).

Il Piano sociale nazionale individua gli interventi e i servizi necessari per la progressiva definizione dei LEPS da garantire su tutto il territorio nazionale, mentre il Piano povertà individua gli interventi e i servizi necessari per l'attuazione dell'Assegno di inclusione come livello essenziale delle prestazioni sociali, estesi a nuclei familiari in analoghe condizioni di bisogno, e definisce le priorità per l'utilizzo delle risorse dedicate agli interventi e servizi in favore di persone in condizione di povertà estrema e senza dimora.

Fondo di solidarietà comunale (FSC)

Il Fondo di Solidarietà Comunale (FSC) è uno dei principali strumenti di finanziamento del sistema delle autonomie locali. La sua disciplina si è evoluta nel tempo, per armonizzare i bilanci comunali e garantire livelli essenziali dei servizi (LEP) su tutto il territorio nazionale.

Il FSC, istituito dalla Legge n. 228/2012, dal 2021 in poi è diventato il principale canale attraverso cui lo Stato finanzia in modo strutturale i Livelli Essenziali delle Prestazioni Sociali (LEPS) a livello comunale. Infatti con la Legge di Bilancio 2021 (L. n. 178/2020), Il Fondo è destinato, in parte, a coprire fabbisogni collegati ai LEPS, in particolare per i servizi sociali comunali di base, asili nido e infanzia 0‑3 anni, servizi per la disabilità e assistenza educativa scolastica.

Finanziamento del Fondo di solidarietà comunale (FSC)

In questo ambito si segnala che la legge di bilancio 2021 (art. 1, commi 791 e 792, Legge n. 178/2020) ha previsto un importante incremento della dotazione annuale del Fondo di solidarietà comunale, specificamente destinato a finanziare lo sviluppo dei servizi sociali comunali svolti in forma singola o associata dai comuni delle regioni a statuto ordinario. Più precisamente, le risorse aggiuntive per il 2021 sono pari a 215,9 milioni di euro con un incremento progressivo fino a 345,9 milioni di euro nel 2024.

Successivamente, la legge di bilancio per il 2022 (art. 1, commi 563 e 564, Legge n. 234/2021), ulteriormente incrementando il Fondo di solidarietà comunale, ha destinato in favore dei comuni della Regione siciliana e della regione Sardegna, per le medesime finalità (sviluppo dei servizi sociali comunali svolti in forma singola o associata), un importo di 44 milioni di euro per l'anno 2022 che aumenta fino a 60 milioni nel 2024.

Per quanto riguarda i servizi sociali, per i soli comuni delle regioni a statuto ordinario, l'importo assegnato per il 2022 è stato pari a 254,9 milioni di euro. Anche la legge di bilancio 2023 (art. 1, comma 774, Legge n. 197/2022) ha previsto un incremento di 50 milioni di euro del FSC per il 2023 destinato ad aumentare la quota parte delle risorse del Fondo destinate a specifiche esigenze di correzione nel riparto del Fondo stesso tra i comuni.

La legge di bilancio 2024 (art. 1, commi 494 e 495, Legge n. 213/2023) ha disposto una rimodulazione delle risorse del Fondo di solidarietà comunale, rideterminandone l'ammontare, a decorrere dall'anno 2025, in riduzione di circa 858,9 milioni di euro per il 2025, 1.069,9 milioni per il 2026, 1.808,9 milioni per il 2027, 1.876,9 milioni per il 2028, 725,9 milioni per il 2029, di 835,9 milioni per il 2030 e di circa 72 milioni a decorrere dall'anno 2031. La riduzione riguarda, in particolare, quota parte delle risorse – finanziata dalle leggi di bilancio 2021 e 2022 – destinate al finanziamento e allo sviluppo dei servizi sociali comunali, al potenziamento degli asili nido comunali e al potenziamento del trasporto scolastico di alunni con disabilità, vincolate al raggiungimento di specifici livelli delle prestazioni o, in mancanza, di "obiettivi di servizio" (comma 495, lettere a), b) e c)).

Si sottolinea che tale riduzione del FSC è disposta in attuazione della sentenza della Corte Costituzionale n. 71/2023, con la quale il giudice costituzionale ha posto la necessità di un intervento del legislatore al fine di rimuovere l'anomalia del vincolo di destinazione, in quanto fondo destinato alla perequazione generale tra i comuni, in attuazione dell'art. 119, terzo comma, Cost. Le risorse delle annualità 2025-2029 e quota parte di quelle dell'annualità 2030 oggetto di riduzione sono pertanto destinate ad un nuovo fondo, denominato Fondo speciale per l'equità del livello dei servizi, di cui ai successivi commi 496-501.

Infine, la legge di bilancio 2024 integra la disciplina di riparto del FSC, disponendo l'assegnazione ai comuni delle regioni a statuto ordinario e della Regione siciliana e della regione Sardegna delle risorse derivanti dai rifinanziamenti disposti dalle leggi di bilancio 2021 e 2022, che autorizzano contributi permanenti per il potenziamento dei predetti servizi in ambito sociale: 1.100 milioni di euro, a decorrere dal 2029, per il finanziamento dei livelli essenziali delle prestazioni relativi gli asili nido; 120 milioni, a decorrere dal 2029, per il finanziamento dei livelli essenziali delle prestazioni relativi al trasporto degli alunni con disabilità; 763,9 milioni, a decorrere dal 2031, in proporzione ai fabbisogni standard approvati dalla Commissione tecnica per i fabbisogni standard entro il 30 settembre dell'anno precedente per la funzione servizi sociali.

Si segnale che i criteri di formazione e di riparto del Fondo di solidarietà comunale per il 2023 sono stati ridefiniti dal D.P.C.M. 11 aprile 2024, recante "Criteri di formazione e di riparto delle risorse del Fondo di solidarietà comunale per l'anno 2024" e adottato a norma dell'art. 1, comma 451, Legge n. 232/2016.

Successivamente il Fondo di solidarietà comunale è stato incrementato dalla legge di bilancio per il 2025 (articolo 1, commi 753-754, legge n. 207 del 2024) per circa 112 milioni di euro per il 2026, 168 milioni di euro circa per il 2027, 224 milioni per il 2028 e circa 280 milioni per il 202 e 360 milioni circa a decorrere dall'anno 2030. A seguito dei predetti incrementi, il Fondo viene pertanto rideterminato in 6.872,6 milioni per l'anno 2026, in 6.928,6 milioni per l'anno 2027, in 6.984,6 milioni per l'anno 2028, in 8.260,6 milioni per l'anno 2029, in 8.214,6 milioni per l'anno 2030, e in 8.978,5 milioni di euro annui a decorrere dall'anno 2031.

La legge di bilancio 2025, inoltre, ha istituito, nello stato di previsione del Ministero dell'interno, un Fondo di 56 milioni di euro per il 2025 per specifiche esigenze di correzione del riparto del Fondo di solidarietà comunale, destinato ai comuni delle regioni a statuto ordinario (art. 1, comma 754) e oggetto di ripartizione con il decreto 18 febbraio 2025 adottato dal Ministro dell'interno di concerto con il Ministero dell'economia e delle finanze.

Anche la legge di bilancio 2026 (art. 1, commi 680 e 681, della legge n. 199 del 2025) ha incrementato il Fondo di solidarietà comunale per 15,1 milioni circa per il 2026, 5,1 milioni circa per il 2027, 0,3 milioni circa per il 2028 e 0,1 milioni circa a decorrere dal 2029. Pertanto, il Fondo viene ora rideterminato dal comma 680 in esame in 6.887,7 milioni per il 2026, in 6.933,7 milioni per il 2027, in 6.984,9 milioni per il 2028, in 8.260,7 milioni per il 2029, in 8.214,7 milioni per il 2030 e in 8.978,6 milioni annui a decorrere dal 2031. Successivamente, con il D.P.C.M. 16 giugno 2026, sono stati fissati i criteri di formazione e riparto delle risorse del Fondo di solidarietà comunale per il 2026.

Si segnala, infine, che con la legge di bilancio 2026 si è istituito un sistema di garanzia dei LEPS– da attuare in ciascun ambito territoriale sociale (ATS) – connesso al livello di spesa necessario a garantire progressivamente, a partire dall'anno 2027, i medesimi livelli essenziali delle prestazioni. (commi 699‑705, legge n. 199/2025).

La Costituzione (art. 117 co. 2 lett. m) attribuisce allo Stato la competenza legislativa esclusiva per la determinazione dei livelli essenziali delle prestazioni concernenti i diritti sociali che devono essere garantiti su tutto il territorio nazionale. Lo Stato ha dunque il compito di individuare le prestazioni necessarie a soddisfare tali diritti; agli enti territoriali e locali spetterà invece organizzare e fornire tali livelli minimi di prestazioni, senza pregiudizio della possibilità per tali enti di offrire le prestazioni sociali a livelli più elevati di quelli stabiliti come essenziali a livello centrale.

In Italia, l'assistenza sociale è realizzata attraverso un complesso di interventi nazionali, regionali e comunali, che rivestono le forme della prestazione economica e/o del servizio alla persona. A differenza di quanto avviene in campo sanitario, dove i Livelli essenziali di assistenza (LEA) indicano nel dettaglio le prestazioni erogate attraverso il Servizio sanitario nazionale, le politiche sociali possono essere definite diversamente a seconda della Regione e del livello territoriale locale, anche in base alle dotazioni finanziarie presenti nei rispettivi bilanci.

In tale contesto va ricordato in primo luogo che con decreto del Ministro del lavoro e delle politiche sociali di concerto con il Ministro dell'economia e delle finanze (D.M. 2 aprile 2025) è stato adottato il nuovo Piano nazionale degli interventi e dei servizi sociali per il triennio 2024-2026, che contiene le indicazioni programmatiche per gli interventi e i servizi sociali finanziati dai Fondi nazionali, da articolare attraverso la programmazione regionale sulla base del confronto con le autonomie locali. In particolare, esso contiene il Piano sociale nazionale e il Piano per gli interventi e i servizi sociali di contrasto alla povertà, che costituiscono gli atti di programmazione e di riparto, per il triennio interessato, delle risorse afferenti, rispettivamente, al Fondo nazionale per le politiche sociali (FNPS) e al Fondo per la lotta alla povertà e all'esclusione sociale (Fondo povertà). Il Piano sociale nazionale individua lo sviluppo degli interventi e dei servizi necessari per la progressiva definizione dei LEPS da garantire su tutto il territorio nazionale, mentre il Piano povertà individua lo sviluppo degli interventi e dei servizi necessari per l'attuazione dell'Assegno di inclusione come livello essenziale delle prestazioni sociali, estesi a nuclei familiari in analoghe condizioni di bisogno, e definisce le priorità per l'utilizzo delle risorse dedicate agli interventi e servizi in favore di persone in condizione di povertà estrema e senza dimora.

Dati statistici

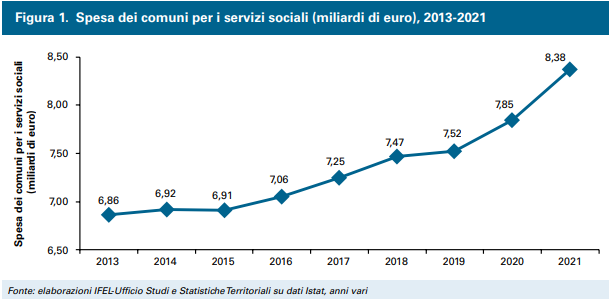

In riferimento alla spesa sociale affrontata dai comuni nel 2022 - il Rapporto sui servizi socio-sanitari dei comuni italiani - IFEL 2026 ne rileva un aumento rispetto al 2021 a copertura degli interventi socio-assistenziali erogati dai Comuni ai propri cittadini: tale spesa raggiunge gli 8,86 miliardi di euro, pari allo 0,46% del PIL, il 5,8% in più rispetto al 2021 (Figura 1). In confronto con il 2013, quando la spesa complessiva era pari a 6,86 miliardi di euro, il dato ha subito una variazione positiva pari al 29,2%.

Nel 2022 la spesa dei comuni per i servizi sociali per abitante è stata pari a 150 euro (era di 114 euro pro capite nel 2013) con differenze molto ampie a livello di ripartizione geografica: nel Mezzogiorno è pari a 100 euro, circa la metà del dato registrato al Nord (181 euro).

Sistema di monitoraggio dei LEPS

Il D.P.C.M. 20 ottobre 2023 reca "Obiettivi di servizio e modalità di monitoraggio per definire il livello dei servizi offerti e l'utilizzo delle risorse da destinare al finanziamento e allo sviluppo dei servizi sociali" ed è stato adottato, in attuazione dell'art. 1 comma 449 lett. d-quinquies della L. n. 232/2016 e sulla base della nota metodologica "Obiettivi di servizio e modalità di monitoraggio e rendicontazione delle risorse aggiuntive per i comuni delle RSO - Anno 2023". L'obiettivo che si intende perseguire è rappresentato dalla riduzione delle disuguaglianze territoriali e dal garantire a tutti i cittadini un livello minimo di prestazioni sociali, in coerenza con i LEPS e con il Piano Nazionale degli Interventi e dei Servizi Sociali 2024‑2026.

Il D.P.C. M descrive la metodologia per la determinazione degli obiettivi di servizio per lo sviluppo dei servizi sociali dei comuni delle regioni a statuto ordinario e le regole di monitoraggio e di rendicontazione delle relative risorse aggiuntive stanziate a favore del Fondo di solidarietà comunale per il potenziamento dei servizi sociali. Dispone, inoltre, che gli obiettivi di servizio sono stabiliti in base al valore del fabbisogno standard monetario per la funzione sociale di ogni ente.

Tutti gli enti sono sottoposti a monitoraggio e sono tenuti a riportare nelle relative schede i servizi offerti in termini di utenti serviti per le diverse tipologie di servizio.

Gli enti con una spesa inferiore al fabbisogno standard monetario sono tenuti ad indicare anche il livello di spesa aggiuntivo e il relativo incremento dei servizi sociali offerti sulla base delle diverse opzioni indicate nelle schede di monitoraggio e riassunte nel paragrafo "Quadro 3) Obiettivi di servizio – Rendicontazione risorse aggiuntive" della nota tecnica allegata al decreto.

Le schede di monitoraggio, pubblicate dalla commissione tecnica per i fabbisogni standard unitamente ad un sistema telematico assistito con precompilazione delle informazioni, devono essere compilate a certificazione del raggiungimento dell'obiettivo di servizio e trasmesse in modalità telematica. In caso di accertato mancato raggiungimento, in tutto o in parte, degli obiettivi di servizio assegnati, o in assenza della detta trasmissione, verranno recuperate le somme, individuate con decreto del Ministero dell'economia e delle finanze, su proposta della Commissione tecnica per i fabbisogni standard e previa intesa in Conferenza Stato-città ed autonomie locali, a valere sul Fondo di solidarietà comunale e attribuite ai comuni, individuati dallo stesso decreto detto, per l'anno seguente a quello di riferimento.

Con riferimento al sostegno delle famiglie e della natalità (per i dati sulla natalità vedi qui), gli interventi hanno riguardato principalmente il riordino e la sistematizzazione delle politiche e delle risorse fondanti le relative misure, tra le quali un ruolo chiave riveste l'istituzione del "Fondo assegno universale e servizi alla famiglia" già a partire dalla legge di bilancio 2020 (art. 1, comma 339, Legge n. 160/2019).

In seguito, la legge n. 46 del 2021 ha conferito una delega al Governo per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico attraverso l'introduzione nell'ordinamento nazionale di un Assegno unico e universale (AUU). In attuazione della citata delega è stato emanato il D.Lgs. n. 230/2021 che, all'articolo 13, comma 1, lettera a) ha rideterminato la consistenza e autorizzazione alla spesa del citato Assegno unico.

Inoltre, nel corso del 2022 è stato approvato all'unanimità dal Parlamento un altro provvedimento, il c.d. Family act, divenuto legge n. 32 del 7 aprile 2022 "Deleghe al Governo per il sostegno e la valorizzazione della famiglia", che intende, utilizzando lo strumento della delega legislativa, ridisegnare il perimetro delle politiche e delle misure a sostegno della famiglia.

In generale, al fine di garantire la tutela dello sviluppo dei soggetti in età evolutiva, è stato istituito, insieme alla Commissione parlamentare per l'infanzia e l'adolescenza, dalla legge n. 451/1997 ed attualmente disciplinato dal DPR 14 maggio 2007 n. 103, l'Osservatorio nazionale per l'Infanzia e l'adolescenza, composto di circa 50 membri, in rappresentanza delle diverse amministrazioni centrali competenti in materia di politiche per l'infanzia e l'adolescenza, delle Regioni e delle autonomie locali, dell'Istat, delle parti sociali, delle istituzioni e degli organismi di maggiore rilevanza del settore, nonché di rappresentanti del terzo settore e di esperti della materia. Tra i compiti dell'Osservatorio vi è quello di predisporre il Piano nazionale di azione e di interventi per la tutela dei diritti e lo sviluppo dei soggetti in età evolutiva, con l'obiettivo di conferire priorità ai programmi riferiti ai minori e di rafforzare la cooperazione per lo sviluppo dell'infanzia nel mondo. Il sesto piano è stato adottato con DPR 29 luglio 2025 e pubblicato in G.U. n. 226 del 29 settembre 2025.

Assegno unico e universale

In tale contesto, le misure a sostegno della natalità, quali l'erogazione dell'Assegno unico e universale (AUU) assumono un ruolo centrale. Attuata a partire dal mese di marzo 2022, la misura costituisce un beneficio economico a favore dei nuclei familiari con figli a carico, attribuito per ogni figlio fino al compimento dei 21 anni – al ricorrere di determinate condizioni – e senza limiti di età per i figli con disabilità, e il cui importo cresce al diminuire dell'indicatore della situazione economica equivalente (ISEE).

Poiché si tratta di una misura universale, l'assegno unico può essere richiesto anche in assenza di ISEE o con ISEE superiore alla soglia di 46.582,71 euro ( valore aggiornato alla circolare INPS n. 7/2026). In tal caso saranno corrisposti gli importi minimi previsti dalla normativa.

Con l'entrata in vigore dell'AUU, sono state abrogate in quanto assorbite dall'Assegno, le seguenti misure di sostegno alla natalità:

L'Assegno unico invece non assorbe né limita gli importi del bonus asilo nido ed è compatibile con la fruizione di eventuali altre misure in denaro a favore dei figli a carico erogate dalle Regioni, dalle Province autonome di Trento e di Bolzano e dagli enti locali.

Circa la consistenza dell'assegno e le modalità per l'attribuzione della misura su base mensile, si evidenzia che l'importo dell'Assegno viene determinato in base all'ISEE eventualmente presentato del nucleo familiare del figlio beneficiario, tenuto conto dell'età dei figli a carico e di numerosi altri elementi.

In particolare, è prevista:

- nuclei numerosi (per i figli successivi al secondo);

- madri di età inferiore a 21 anni;

- nuclei con quattro o più figli, genitori entrambi titolari di reddito da lavoro;

- figli affetti da disabilità;

- figli di età inferiore a un anno;

- figli di età compresa tra 1 e 3 anni per nuclei con tre o più figli e ISEE fino a 46.582,71 euro.

Per ulteriori approfondimenti si rinvia alla scheda presente sul sito INPS.

Inoltre, si ricorda che, in materia di assegno unico universale, la Commissione europea ha deferito l'Italia alla Corte di Giustizia per violazione del diritto europeo. In particolare, le ragioni avanzate dalla Commissione riguardano il criterio della residenzialità, nonché il requisito della convivenza (nella suddetta sede di residenza) del figlio a carico, previsti dal D.lgs. n. 230 del 2021 per determinare i beneficiari della misura. Tali requisiti si porrebbero, secondo la Commissione, in presunta violazione del Regolamento (CE) n. 883/2004, (Relativo al coordinamento dei sistemi di sicurezza sociale),che vieta qualsiasi requisito di residenza ai fini della percezione di prestazioni di sicurezza sociale, quali gli assegni familiari.

Il legislatore, venendo incontro alle indicazioni espresse dalla Commissione europea, è intervenuto sulla disciplina in esame, ampliando la platea dei soggetti beneficiari dell'Assegno unico e universale. In particolare, il decreto-legge PNRR (art. 7-bis, D.L. n. 19/2026 ), modificando gli articoli 1 e 3 del D.lgs. n. 230 del 2021, ha esteso la platea dei richiedenti anche ai lavoratori degli Stati membri dell'Unione europea non residenti in Italia, che hanno un contratto di lavoro subordinato o di attività da lavoro autonomo con iscrizione a una gestione previdenziale obbligatoria secondo la legislazione italiana e versamento effettivo della relativa contribuzione sociale obbligatoria secondo la legislazione italiana, e coloro, in possesso dei requisiti previsti, che hanno figli residenti in un altro Stato membro dell'Unione europea a carico fiscalmente secondo la legislazione italiana.

La Commissione europea, quindi, in data 29 aprile 2026 ha proceduto alla chiusura della procedura di infrazione in esame.

Per quanto riguarda le risorse necessarie all'erogazione dell'AUU, si ricorda che gli oneri inizialmente previsti dall'art. 6, comma 8 del D. Lgs. n. 230 del 2021 per il riconoscimento dell'assegno, sono stati valutati in 14.219,5 milioni di euro per il 2022; 18.222,2 milioni di euro per il 2023; 18.694,6 milioni di euro per il 2024; 18.914,8 milioni di euro per il 2025; 19.201,0 milioni di euro per il 2026; 19.316,0 milioni di euro per il 2027; 19.431,0 milioni di euro per il 2028 e 19.547,0 milioni di euro annui a decorrere dal 2029.

In seguito, la legge di bilancio 2023 (L. n. 197/2022) ha provveduto alla riquantificazione degli oneri, resasi necessaria a seguito delle modifiche introdotte (incremento di 409,2 milioni di euro per il 2023, di 525,7 milioni di euro per il 2024, di 542,5 milioni di euro per il 2025, di 550,8 milioni di euro per il 2026, di 554,2 milioni di euro per il 2027, di 557,6 milioni di euro per il 2028 e di 560,9 milioni di euro annui a decorrere dal 2029). A tale quantificazione occorre aggiungere quanto disposto dall'art. 1, comma 320, della medesima legge di bilancio 2023 che ha, a sua volta previsto, in seguito all'abrogazione delle norme istitutive del reddito e della pensione di cittadinanza dal 1° gennaio 2024, un incremento dello stanziamento a favore dell'assegno unico e universale per i figli a carico, per 11 milioni di euro nel 2023, 708,8 milioni di euro nel 2024, 717,2 milioni di euro nel 2025, 727,9 milioni di euro nel 2026, 732,2 milioni di euro nel 2027, 736,5 milioni di euro nel 2028 e 740,8 milioni di euro l'anno dal 2029.

La legge di bilancio 2024 (L. n.213/2023, commi 183-185), nel prevedere l'esclusione dal calcolo dell'Indicatore della situazione economica equivalente (ISEE), fino al valore complessivo di 50.000 euro, dei titoli di Stato e alcuni prodotti finanziari di raccolta del risparmio, stabilendo l'aggiornamento del Regolamento in materia di revisione dell'Indicatore ai fini della richiesta di prestazioni sociali agevolate, ha previsto un incremento di 44 milioni di euro annui a decorrere dal 2024 delle risorse finanziarie iscritte in bilancio ai fini della copertura degli oneri di cui all'articolo 6, comma 8, del D. Lgs. n. 230/2021 relativo all'Assegno unico e universale.

La legge di bilancio per il 2026 (art. 1, comma 208, L. n. 199 del 2025), in conseguenza delle modifiche introdotte dal medesimo comma 208 alla disciplina del calcolo dell'Indicatore della situazione economica equivalente (ISEE) per specifiche prestazioni familiari e per l'inclusione, ha stabilito che le risorse finanziarie destinate alla copertura degli oneri relativi all'assegno unico e universale per i figli a carico sono incrementate di 340,78 milioni di euro per l'anno 2026, di 345,93 milioni di euro per l'anno 2027, di 352,14 milioni di euro per l'anno 2028, di 358,87 milioni di euro per l'anno 2029, di 365,7 milioni di euro per l'anno 2030, di 372,64 milioni di euro per l'anno 2031, di 379,69 milioni di euro per l'anno 2032, di 386,94 milioni di euro per l'anno 2033, di 394,2 milioni di euro per l'anno 2034 e di 401,77 milioni di euro annui a decorrere dall'anno 2035.

La legge di bilancio 2025 (art. 1, commi 206-208, L. n. 207/2024) ha poi introdotto un assegno una tantum, pari a 1.000 euro, per ogni figlio nato o adottato a decorrere dal 1° gennaio 2025 (c.d. bonus nuovi nati); il beneficio è riconosciuto dall'INPS su domanda ed è subordinato alla condizione di un valore ISEE del nucleo familiare entro il 40.000 euro annui, computato al netto dell'AUU per i figli a carico, per una spesa complessiva di 330 milioni di euro per il 2025 e 360 milioni annui a decorrere dal 2026. Allo scopo, si prevede un'attività di monitoraggio finanziario da parte dell'INPS, oltre che, nel caso in cui si verifichi o si stia per verificare uno scostamento rispetto alle suddette stime, una procedura ministeriale per la rideterminazione della misura dell'assegno una tantum e del limite suddetto del valore dell'ISEE.

La legge di bilancio per il 2026 (art. 1, comma 208, L. n. 199 del 2025), in conseguenza delle modifiche introdotte dal medesimo comma 208 alla disciplina del calcolo dell'Indicatore della situazione economica equivalente (ISEE) per specifiche prestazioni familiari e per l'inclusione, ha stabilito che le risorse finanziarie destinate alla copertura degli oneri relativi al bonus nuovi nati sono incrementate di 3,23 milioni di euro annui a decorrere dall'anno 2026.

Family act

Con riferimento alle misure rientranti nel c.d. Family act (legge n. 32/2022, Deleghe al Governo per il sostegno e la valorizzazione della famiglia), gli ambiti di intervento sono i seguenti:

In merito al termine per l'esercizio delle deleghe richiamate, occorre precisare che:

- per le deleghe relative alla previsione di congedi parentali (art. 3), al sostegno all'occupazione femminile (art. 4) e al sostegno alla spesa delle famiglie per la formazione dei figli e per il conseguimento dell'autonomia finanziaria dei giovani (art. 5), il termine per l'emanazione dei corrispondenti decreti delegati rimane fissato in ventiquattro mesi dall'entrata in vigore della legge delega (12/05/2022) e non è stato prorogato. Attualmente non risultano emanati decreti legislativi attuativi di tale delega.

- diversamente, in merito alle deleghe previste dagli artt. 2 (sostegno all'educazione dei figli) e 6 (sostegno alle responsabilità familiari) il termine per l'emanazione dei corrispondenti decreti delegati è stato prorogato di ulteriori 24 mesi dall'art. 1, comma 7, lett. a) e b), L. n. 14/2023 (Conversione in legge, con modif., del D.L. n. 198/2022, recante disposizioni urgenti in materia di termini legislativi. Proroga di termini per l'esercizio di deleghe legislative), a decorrere dal 28 febbraio 2023.

Altre risorse per l'attuazione delle politiche per la famiglia

In tema di risorse per il sostegno all'attuazione delle politiche per la famiglia da parte degli enti territoriali, si segnala che con l'art.19, Decreto Legge 4 luglio 2006, n° 223 (L. n° 248 del 4 agosto 2006) è stato istituito il Fondo per le politiche della famiglia.

In particolare, l'art. 1, commi 1250 e 1251, della legge del 27 dicembre 2006, n° 296 prevede interventi con le seguenti finalità:

La normativa (art. 1, comma 1252, della legge del 27 dicembre 2006, n° 296) prevede inoltre che gli stanziamenti del Fondo per le Politiche della Famiglia vengano ripartiti con decreto del Ministro delle politiche della famiglia, previa intesa in sede di Conferenza Unificata.

Per quanto riguarda il riparto del Fondo nazionale politiche della famiglia per l'anno 2024 il Decreto 23 dicembre 2024 della Presidenza del Consiglio, Dipartimento delle politiche per la famiglia ha ripartito un totale di 30 milioni di euro, quali risorse per attività di competenza regionale e degli enti locali, per la realizzazione di iniziative per la valorizzazione dei consultori familiari e il potenziamento degli interventi sociali in favore delle famiglie, nonché interventi volti a valorizzare i centri per la famiglia. Per il 2025, il DM del 27 giugno 2025 ha ripartito 87.187.236 euro tra due settori di intervento: da un lato, la realizzazione di attività di competenza regionale e degli enti locali dirette al potenziamento delle funzioni dei Centri per la famiglia (32.000.000 euro) e, dall'altro, la realizzazione delle ulteriori iniziative a sostegno delle altre finalità del fondo previste dalla legge.

Inoltre il DPCM del 26 luglio 2024 che ha destinato ai Comuni 60 milioni di euro per il 2024 per il potenziamento dei servizi socioeducativi territoriali, dei centri estivi e dei centri con funzione educativa e ricreativa che svolgono attività a favore di minori entro i 17 anni di età.

Sempre per dare sostegno alle famiglie, la legge di bilancio per il 2024 (commi 177-178, L. n. 213/2023) ha disposto un incremento del buono per il pagamento di rette relative alla frequenza di asili nido, pubblici e privati, e per forme di supporto domiciliare per bambini aventi meno di tre anni di età o affetti da gravi patologie croniche certificate (c.d. bonus asili nido), con importi annui di 3 mila, 2.500 e 1.500 euro, rispettivamente per ISEE entro i 25mila euro, da 25 a 40 mila euro e oltre i 40 mila euro (qui i dettagli operativi).

La legge di Bilancio 2025 (art. 1, commi 209-211, L. n. 207/2024) ha previsto alcune modifiche della disciplina del suddetto buono, escludendo dal valore dell'ISEE, rilevante al fine della determinazione della misura del buono, l'importo (corrisposto al nucleo familiare) dell'AUU, mediante conseguente incremento del limite di spesa di 5 milioni di euro annui. A tale beneficio, si aggiunge l'eliminazione, ai fini della corresponsione del buono, della condizione che sia presente, nucleo familiare richiedente, di almeno un figlio di età inferiore ai dieci anni, oltre che di un figlio nato dopo il 31 dicembre 2023 (questa seconda condizione resta ferma), incrementando conseguentemente la spesa complessiva.

Con la norma di interpretazione autentica di cui all'art. 6-bis, D.L. n. 95/2025, il legislatore ha chiarito che al fine dei benefici in esame, nella nozione di asili nido, purché, come detto, pubblici o autorizzati dagli enti locali, i servizi educativi per l'infanzia di cui all'articolo 2, comma 3, lettere a) e b) e lettera c), numeri 1) e 3), del D.Lgs. 13 aprile 2017, n. 65. La lettera a) suddetta fa riferimento a: "nidi e micronidi che accolgono le bambine e i bambini tra tre e trentasei mesi di età e concorrono con le famiglie alla loro cura, educazione e socializzazione, promuovendone il benessere e lo sviluppo dell'identità, dell'autonomia e delle competenze. Presentano modalità organizzative e di funzionamento diversificate in relazione ai tempi di apertura del servizio e alla loro capacità ricettiva, assicurando il pasto e il riposo e operano in continuità con la scuola dell'infanzia". La suddetta lettera b) fa riferimento a: "sezioni primavera, di cui all'articolo 1, comma 630, della legge 27 dicembre 2006, n. 296, che accolgono bambine e bambini tra ventiquattro e trentasei mesi di età e favoriscono la continuità del percorso educativo da zero a sei anni di età. Esse rispondono a specifiche funzioni di cura, educazione e istruzione con modalità adeguate ai tempi e agli stili di sviluppo e di apprendimento delle bambine e dei bambini nella fascia di età considerata. Esse sono aggregate, di norma, alle scuole per l'infanzia statali o paritarie o inserite nei Poli per l'infanzia". Nell'ambito dei "servizi integrativi che concorrono all'educazione e alla cura delle bambine e dei bambini e soddisfano i bisogni delle famiglie in modo flessibile e diversificato sotto il profilo strutturale ed organizzativo", di cui alla suddetta lettera c), il numero 1) fa riferimento a: "spazi gioco, che accolgono bambine e bambini da dodici a trentasei mesi di età affidati a uno o più educatori in modo continuativo in un ambiente organizzato con finalità educative, di cura e di socializzazione, non prevedono il servizio di mensa e consentono una frequenza flessibile, per un massimo di cinque ore giornaliere". Il successivo numero 3) fa riferimento a: "servizi educativi in contesto domiciliare, comunque denominati e gestiti, che accolgono bambine e bambini da tre a trentasei mesi e concorrono con le famiglie alla loro educazione e cura. Essi sono caratterizzati dal numero ridotto di bambini affidati a uno o più educatori in modo continuativo".

La legge di bilancio per il 2026 (art. 1, comma 208, L. n. 199 del 2025), in conseguenza delle modifiche introdotte dal medesimo comma 208 alla disciplina del calcolo dell'Indicatore della situazione economica equivalente (ISEE) per specifiche prestazioni familiari e per l'inclusione, ha stabilito che l'autorizzazione di spesa relativa al bonus asilo nido è incrementata di 5,96 milioni di euro per l'anno 2026 e di 6,36 milioni di euro annui a decorrere dall'anno 2027.

Si segnala, in materia, l'introduzione della comunicazione all'Inps, da parte degli enti locali, degli elementi identificativi della strutture che svolgono servizi educativi per l'infanzia (art. 6, co. 5-bis, D.L. n. 62/2026).

Osservatorio nazionale sulla famiglia

Si può ricordare che l'Osservatorio nazionale sulla famiglia, istituito presso la Presidenza del Consiglio dei Ministri - Dipartimento per le politiche della famiglia, quale organismo di supporto tecnico scientifico per l'elaborazione delle politiche nazionali per la famiglia (per un approfondimento v. qui), il 10 agosto 2022 ha approvato il Piano nazionale per la famiglia, il documento strategico che definisce le priorità, gli obiettivi e le azioni da promuovere.

Il Piano è suddiviso in quattro macro aree "adulti in crescita", "generatività e genitorialità", "dinamiche familiari" e "intergenerazionalità".

Le azioni specifiche di ciascuna macro area sono state poi ulteriormente suddivise in "azioni definite e in corso", che trovano già un riscontro nella cornice normativa di riferimento in quanto previste in altri piani, strategie o strumenti di programmazione delle politiche e in "azioni nuove da implementare", o che si caratterizzano per una loro autonomia e innovatività e che dunque richiedono nuove e ulteriori norme, politiche o interventi per poter essere attuate. Con il DM 11 maggio 2023 è stata ricostruita l'Assemblea e il Comitato tecnico-scientifico dell'Osservatorio. Anche al fine di dare supporto a tale Osservatorio, è stato istituito presso la Presidenza del Consiglio dei Ministri il Fondo per le politiche della famiglia.

Il 9 dicembre 2024 è stato adottato dall'Osservatorio nazionale sulla famiglia il nuovo Piano nazionale per la famiglia 2025-2027. La Conferenza Unificata ha sancito l'intesa il 27 marzo 2025. Il Piano si struttura nelle seguenti macroaree di intervento: welfare aziendale integrato; enti locali; terzo settore; azioni di sistema, trasversali ai precedenti tre ambiti di intervento.

Alcuni dati sulla povertà

Ad aprile 2025, l'Istat ha diffuso i dati sulla povertà relativi al 2024 e 2025: nel 2025 i dati sulle condizioni di vita in Italia mostrano segnali di miglioramento rispetto all'anno precedente. La quota di popolazione a rischio di povertà o esclusione sociale nel 2025 scende al 22,6% (era 23,1% nel 2024), per un totale di circa 13 milioni e 265mila persone.

In leggero aumento (5,2% dal 4,6% del 2024) la quota di popolazione in condizione di grave deprivazione materiale e sociale, pari a più di 3 milioni di individui.

Il Nord-est si conferma la ripartizione con la minore incidenza di rischio di povertà o esclusione sociale (11,3%, era 11,2% nel 2024), mentre il Mezzogiorno quella con la più alta (38,4%, era 39,2% nel 2024).

Dal rapporto annuale 2025 dell'Istat emerge che nel 2023 sono in condizione di povertà assoluta poco più di 2,2 milioni di famiglie, pari all'8,4% sul totale delle famiglie residenti, sostanzialmente stabile rispetto al 2022. Nel complesso, sono in povertà assoluta quasi 5,7 milioni di individui, pari al 9,7% del totale degli individui residenti, come nell'anno precedente.

L'incidenza delle famiglie in povertà assoluta si mantiene più alta nel Mezzogiorno (dove coinvolge oltre 859mila famiglie, 10,2%,), seguita dal Nord-ovest (8,0%, 585mila famiglie) e Nord-est (7,9%, 413mila famiglie), mentre il Centro conferma i valori più bassi (6,7%, 360mila famiglie).

Tra le famiglie povere, il 38,7% risiede nel Mezzogiorno (41,4% nel 2022) e il 45,0% al Nord (42,9% nel 2022). Il restante 16,2% risiede nel Centro (15,6% nel 2022).

L'intensità della povertà assoluta, che misura in termini percentuali quanto la spesa mensile delle famiglie povere sia in media al di sotto della linea di povertà (cioè "quanto poveri sono i poveri"), si conferma stabile a livello nazionale (18,2%), con andamenti diversi all'interno delle ripartizioni: in aumento al Nord (arriva a 18,6% dal 17,6% del 2022, con un incremento maggiore nel Nord-est, dove arriva al 18,0% dal 16,5% del 2022), e nel Centro (18,0 %, dal 17,1% del 2022) e si riduce nel Mezzogiorno (17,8% dal 19,3% del 2022, in maniera più accentuata nelle Isole).

Per un quadro più completo si veda il seguente prospetto Istat relativo agli indicatori di povertà assoluta per area geografica negli anni 2022 e 2023.

Politiche per il contrasto della povertà

In merito alle politiche per il contrasto della povertà, si segnala che, negli ultimi anni, è proseguito il percorso di definizione dei livelli essenziali delle prestazioni sociali (LEPS) e il contemporaneo processo di rafforzamento dei servizi sociali. Di seguito si segnalano gli interventi più importanti:

Programma Nazionale di Inclusione e lotta alla povertà 2021-2027

Il Programma Nazionale Inclusione e lotta alla povertà 2021-2027 (v. approfondimento sul Ministero del Lavoro e delle Politiche sociali), a titolarità del Ministero del Lavoro e delle Politiche sociali, è stato elaborato sulla base del Regolamento (EU) n. 1060/2021 e approvato dalla Commissione europea il 1° dicembre 2022. Esso si prefigge, quale obiettivo generale, di promuovere l'inclusione sociale e combattere la povertà quali valori fondamentali del nostro stile di vita, nell'ottica di intervenire su alcuni degli obiettivi dell'Agenda 2030 per lo sviluppo sostenibile delle Nazioni Unite.

Il Programma ha un budget di oltre 4 miliardi di euro, tra cofinanziamento nazionale e finanziamento europeo FSE+ e FESR.

Reddito alimentare

Il Reddito Alimentare consente la distribuzione gratuita di prodotti alimentari invenduti comunque idonei al consumo, donati dagli operatori del settore alimentare che aderiscono all'iniziativa.

La legge di bilancio 2023 (art. 1, commi 434 e 435, L. n. 197/2022) ha istituito il Fondo sperimentale del Reddito alimentare, con una dotazione pari a 1,5 milioni di euro per il 2023 e 2 milioni di euro a decorrere dal 2024, finalizzato all'erogazione di pacchi alimentari, realizzati con l'invenduto della distribuzione, da distribuire nelle città metropolitane ai soggetti in condizioni di povertà assoluta.

Per le modalità di attuazione della misura sperimentale (triennale) è stato adottato il Decreto n. 78 del 26 maggio 2023 che ne stabilisce i presupposti e la destinazione delle risorse finanziarie, integrative di quelle già previste dal Programma Nazionale "Inclusione e lotta alla povertà 2021-2027. La sperimentazione, attuata presso alcuni comuni capoluogo di città metropolitana individuati in Conferenza Unificata, prevede che i prodotti invenduti dei negozi - perché non idonei alla vendita a causa di confezioni rovinate o prossime alla scadenza - siano distribuiti gratuitamente sotto forma di pacchi alimentari, anche attraverso gli enti del Terzo Settore.

Carta dedicata a te

L'art. 1, commi 450 e 451, della L. n. 197/2022 (Legge di Bilancio 2023) ha previsto il Fondo destinato all'acquisto di beni alimentari di prima necessità, diretto a famiglie in povertà estrema, erogato tramite emissione di social card (c.d. Carta dedicata a te).

Successivamente, tale disposizione è stata modificata dal D.L. n. 131/2023(L. n. 169/2023), che ha esteso tale contributo anche all'acquisto di carburanti, oltre che, in alternativa, agli abbonamenti per i mezzi del trasporto pubblico locale (art. 2, co-1-3), incrementando di 100 milioni l'apposito fondo destinato all'acquisto di beni alimentari di prima necessità. Successivamente, il DM Masaf 18 aprile 2023 ha definito i criteri per l'individuazione dei nuclei familiari in stato di bisogno, beneficiari del contributo economico suddetto.

La legge di Bilancio 2024 (articolo 1, commi 2-5, L. n. 213/2023) ha previsto un rifinanziamento, per l'anno 2024, relativo al Fondo destinato all'acquisto di beni alimentari di prima necessità, di carburanti ed abbonamenti a mezzi di trasporto pubblico, già istituito presso il MASAF - Ministero dell'agricoltura, della sovranità alimentare e delle foreste (+ 600 milioni di euro).

Successivamente, la legge di Bilancio 2025 (art. 1, commi 103-104, L. n. 207/2024) ha previsto una serie di misure per il contrasto della povertà estrema, incrementando di 500 milioni per il 2025 la dotazione del Fondo per l'acquisto di beni alimentari di prima necessità, da ripartire in base ad un successivo decreto interministeriale MASAF-MIMIT. Di tali risorse, una quota pari a 2,3 milioni per il 2025 sono destinate ad incrementare l'autorizzazione di spesa di cui comma 451-bis, art. 1, della legge di Bilancio 2023 relativa proprio a tale contributo per l'acquisto dei beni alimentari di prima necessità, affinché il MASAF possa continuare ad avvalersi delle vigenti procedure in base alle quali il Ministero può stipulare convenzioni con concessionari di servizi pubblici ai fini dell'erogazione del contributo.

Infine, la legge di Bilancio 2026 (art. 1, commi 5-6, L. n. 199/2025) ha previsto un rifinanziamento del Fondo per l'acquisto di beni alimentari di prima necessità pari a 500 milioni di euro per ciascuno degli anni 2026 e 2027. Allo stesso modo, ha provveduto a rifinanziare per un ammontare di 2,231 milioni di euro per ciascuno degli anni 2026 e 2027, a valere sulle risorse del Fondo medesimo, lo stanziamento per la stipula di convenzioni di cui comma 451-bis, art. 1, della legge di Bilancio 2023 (qui l'approfondimento relativo all'attuazione delle misure).

Fondo per la distribuzione delle derrate alimentari alle persone indigenti

Il Fondo per la distribuzione delle derrate alimentari alle persone indigenti è stato istituito dall'articolo 58 del D.L. n. 83/2012 (L. n. 134 del 2012).

Si ricorda che, per il 2024, la legge di Bilancio 2024 (art. 1, comma 6, L. n. 213/2023) ha incrementato il Fondo di 50 milioni di euro mentre la legge di bilancio 2025 (art. 1, comma 102, L.n.207/2024) ha previsto nella misura di 50 milioni di euro annui a decorrere dall'anno 2025.

Con il DM del 20 giugno 2025 è stato adottato il programma di distribuzione di derrate alimentari alle persone indigenti per l'anno 2025. (qui l'approfondimento relativo all'attuazione delle misure).

Assegno di inclusione

In via preliminare si ricorda che Il Fondo nazionale per la lotta alla povertà e all'esclusione sociale è stato istituito dalla legge di Bilancio 2016 (articolo 1, comma 386, Legge n. 208/2015) per garantire l'attuazione del Piano nazionale degli interventi e servizi sociali di contrasto alla povertà e il raggiungimento dei Livelli Essenziali delle Prestazioni Sociali (LEPS) su tutto il territorio nazionale.

Successivamente, il D.L. n. 48/2023 (L. n. 85 del 3 luglio 2023) ha istituito, a partire dal 1° gennaio 2024, l'Assegno di inclusione (qui l'approfondimento), quale misura di contrasto alla povertà, di sostegno economico e di inclusione sociale e lavorativa, attraverso percorsi di inserimento sociale, nonché di formazione, di lavoro e di politica attiva del lavoro. Tali misure sono finanziate attavarso il Fondo nazionale per la lotta alla povertà e all'esclusione sociale. Lo stesso D.L. n. 48/2023 ha altresì previsto l' Osservatorio sulle povertà, istituito con D.M. n. 123 del 19 luglio 2024 ed è presieduto dal Ministro del lavoro e delle politiche sociali, a cui partecipano, oltre alle istituzioni competenti e ai componenti il Comitato scientifico, rappresentanti delle parti sociali, degli enti del Terzo settore ed esperti, senza nuovi oneri per la finanza pubblica.

La finalità è quella di promuovere forme partecipate di programmazione e monitoraggio dell'Assegno di inclusione e degli altri interventi di contrasto alla povertà e all'esclusione sociale.

Secondo Save the Children, il concetto di "povertà educativa" può definirsi come "la privazione da parte dei bambini, delle bambine e degli/delle adolescenti della possibilità di apprendere, sperimentare, sviluppare e far fiorire liberamente capacità, talenti e aspirazioni".

La povertà educativa è strettamente connessa alla povertà economica.

Secondo i dati Istat pubblicati a luglio 2025 nel focus "Condizioni di vita dei minori di 16 anni, nel 2024 il rischio povertà o esclusione sociale ha colpito il 26,7% dei minori, quota che sale marcatamente per i minori che risiedono nel Sud e nelle Isole (43,6%). Tra i fattori determinanti del rischio di povertà a cui sarà esposto il minore in età adulta si segnalano la situazione finanziaria della famiglia e il livello di istruzione dei genitori.

Nell'indagine nazionale su povertà minorile di Save the Children di maggio 2024, che ha elaborato i le stime preliminari ISTAT per il 2023, i minori di 16 anni Italia più di 1,3 milioni di bambini, bambine e adolescenti vivono in povertà assoluta e più di un minore su quattro (28,5%) è a rischio povertà o esclusione sociale.

La distribuzione territoriale dei minori in povertà assoluta in Italia rivela differenze significative, con il Mezzogiorno che registra un'incidenza maggiore del fenomeno, pari al 15,9%, a fronte del 12,3% del Nord e dell'11,5% del Centro.

Dal confronto generazionale, risulta che l'incidenza della povertà è maggiore proprio tra le persone di minore età rispetto agli adulti: l'incidenza della deprivazione tra i minori fino a 17 anni d'età si attesta al 13,4%, mentre tra i giovani adulti tra i 18 e i 34 anni scende al 12%.

Analizzando i dati a livello europeo, l'Italia si distingue come uno dei Paesi con la percentuale più alta dei minori di 18 anni a rischio povertà: 28,5% a fronte della media UE del 24,7%.

L'incidenza del rischio di povertà o di esclusione sociale aumenta al crescere dell'età del minore: 30,7% per i ragazzi e le ragazze dai 12 ai 15 anni rispetto al 26,8% per i bambini e le bambine fino a sei anni. Se il minore di 16 anni vive in una famiglia monoreddito ha un rischio di povertà o esclusione sociale di oltre tre volte superiore (56%) rispetto a quello dei minori in famiglie plurireddito (15,7%), mentre il divario è più contenuto per il totale degli individui (40,8% per gli individui in famiglie monoreddito e 15,6% per quelli in famiglie plurireddito).

Gli interventi previsti

In materia di povertà educativa, la L. n. 208/2015 (legge di stabilità 2016), commi da 392 a 395, ha istituito un Fondo sperimentale per il contrasto della povertà educativa minorile alimentato da versamenti effettuati dalle fondazioni bancarie.

Il Fondo è stato poi più volte prorogato e per gli anni 2023 e 2024 dalla legge di bilancio 2022 (art. 1, comma 136, della L. n. 234 del 2021).

Successivamente il Fondo è stato rifinanziato (art. 20-bis, D.L. n. 202/2024), prorogandolo fino al 2027 e fissando l'ammontare dei contributi, concessi sotto forma di credito di imposta, per i versamenti effettuati a suo sostegno da parte delle fondazioni di origine bancarie. Tali contributi sono fissati a 3 milioni di euro per ciascuno degli anni 2025, 2026 e 2027. Essi non potranno essere più ceduti a intermediari bancari, finanziari e assicurativi e saranno soggetti alla tassa di registro.

La legge di bilancio 2025 (lart. 1, commi 213-216, L. n. 207/2024) ha istituito il Fondo per il sostegno alle attività educative formali e non formali, con una dotazione pari a 3 milioni di euro per l'anno 2025, 3,5 milioni di euro per l'anno 2026 e 4 milioni di euro per l'anno 2027, al fine di contribuire al finanziamento, nel limite di spesa autorizzato, di iniziative dei comuni, da realizzare anche in collaborazione con enti pubblici e privati, ovvero con le istituzioni scolastiche del sistema nazionale di istruzione, anche promuovendo le comunità educanti. Obiettivo del Fondo è incentivare e sostenere in tutto il Paese le attività educative e ricreative, anche non formali, che coinvolgono le bambine, i bambini e gli adolescenti, di contrastare la povertà educativa e l'esclusione sociale, di favorire il protagonismo delle nuove generazioni. Ulteriore finalità del Fondo è di sostenere le famiglie anche mediante l'offerta di opportunità educative rivolte al benessere dei figli dalla nascita fino al compimento della maggiore età e per incentivare il coinvolgimento attivo degli enti del Terzo settore e degli enti religiosi.

La legge di bilancio per il 2025, inoltre, ha istituito nello stato di previsione del Ministero del lavoro e delle politiche sociali, un Fondo destinato al contrasto della povertà alimentare a scuola, con una dotazione di 0,5 milioni di euro per ciascuno degli anni 2025 e 2026 e di 1 milione di euro a decorrere dall'anno 2027, destinato ai comuni individuati con il decreto, per l'erogazione di contributi a favore di nuclei familiari che, a causa di condizioni oggettive di impoverimento durante l'anno scolastico, non riescano a provvedere al pagamento delle rette previste per la fruizione del servizio di ristorazione scolastica nella scuola primaria (art. 1, commi 105-106, L. n. 207/2024).

Infine, con la legge di bilancio 2026 è stato istituito il Fondo per le attività socioeducative a favore dei minori (art. 1, commi 222-223, L. n. 199/2025) con una dotazione di 60 milioni di euro annui che saranno erogati ogni anno a partire dal 2026. L'obiettivo è sostenere le famiglie e facilitare la conciliazione tra vita privata e lavoro, potenziando l'offerta educativa e ricreativa per bambini e ragazzi, destinando le risorse ai comuni per attivare o ampliare: centri estivi e laboratori ricreativi; servizi socioeducativi territoriali, doposcuola e attività culturali; centri educativi e ricreativi gestiti anche in collaborazione con enti pubblici o privati.

Anche il PNRR ha previsto alcune risorse dirette a contrastare il fenomeno della povertà educativa:

Inoltre, si segnala l'articolo 10 del D.L. 123/2023 per il contrasto del disagio giovanile (L. n. 159/2023) che ha previsto interventi a supporto delle istituzioni scolastiche del Mezzogiorno, con il piano "Agenda Sud" (qui l'approfondimento), autorizzando le istituzioni scolastiche statali del primo e del secondo ciclo di istruzione delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia ad attivare incarichi temporanei di personale ATA a tempo determinato fino al 31 dicembre 2023 al fine di contrastare la dispersione scolastica e ridurre i divari territoriali e negli apprendimenti. Tale facoltà è esercitabile nel limite dell'incremento pari a 12 milioni di euro per il 2023, delle risorse del fondo istituito per le assunzioni temporanee, fino al 31 dicembre 2023, di personale ATA di supporto alla realizzazione dei progetti finanziati dal PNRR.

Parallelamente è stato autorizzata, per l'a.s. 2023/2024 la spesa di 3.333.000 euro per il 2023 e di 10.000.000 euro per il 2024 al fine di potenziare l'organico dei docenti per l'accompagnamento dei progetti pilota del piano "Agenda Sud".

E' stato autorizzata inoltre la spesa di 25 milioni a valere sulle risorse del Programma operativo complementare POC «Per la Scuola» 2014- 2020 destinata alle istituzioni scolastiche statali, anche per progetti di rete, delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, individuate sulla base dei dati relativi alla fragilità negli apprendimenti, come risultanti dalle rilevazioni nazionali dell'INVALSI, al fine di ridurre i divari territoriali, contrastare la dispersione scolastica e l'abbandono precoce, nonché prevenire processi di emarginazione sociale. Al fine di rendere disponibili le predette risorse del POC "Per la Scuola" 2014-2020, è stata peraltro modificata la copertura di parte degli oneri derivanti dai nuovi percorsi di formazione e aggiornamento permanente delle figure di sistema e dei docenti di ruolo, introducendo ora il rinvio alle risorse di cui al Programma nazionale PN "Scuola e competenze" 2021-2027.

Infine, sono state incrementate, a decorrere dall'a.s. 2023/2024, di 6 milioni di euro le risorse del Fondo per il miglioramento dell'offerta formativa (MOF) per contenere e prevenire fenomeni di dispersione nelle istituzioni scolastiche in aree a forte rischio di abbandono, introducendo alcune misure incentivanti di ordine economico e di ordine premiale ai fini della carriera scolastica in favore dei docenti a tempo indeterminato presenti nelle zone più disagiate per garantirvi la continuità didattica.

A fini di monitoraggio, l'art. 2 della legge n. 104/2024, modificativa di alcune disposizioni relative al Terzo settore, istituisce nell'ambito della Rete della protezione e dell'inclusione sociale, il Tavolo di lavoro sul fenomeno dei minori fuori famiglia, sui minori affidati e in carico ai servizi sociali territoriali e sui neomaggiorenni in prosieguo amministrativo.

Il Tavolo di lavoro ha funzioni di supporto, di monitoraggio, di valutazione e di analisi degli interventi di integrazione e inclusione e sarà competente per il rafforzamento del sistema informativo nazionale di rilevazione e raccolta dei dati sui minori affidati ai servizi sociali territoriali, e sui neomaggiorenni in prosieguo amministrativo (così aggiunto in sede referente). anche attraverso la realizzazione di azioni coordinate, finalizzate alla messa a regime del sistema informativo (SINBA) sulla cura e la protezione dei bambini e delle loro famiglie.

Il presidente del tavolo di lavoro, o un suo delegato presenta annualmente alla Commissione parlamentare per l'infanzia e l'adolescenza una relazione sulle attività svolte dal tavolo stesso.

Per quanto riguarda gli enti preposti all'attuazione di politiche sul tema, si segnala che l'articolo 55 del D.L. 13/2023 (L. n. 41/2023) ha istituito l'Agenzia italiana per la gioventù come ente pubblico (non economico), dotato di personalità giuridica e di autonomia regolamentare, organizzativa, gestionale, patrimoniale, finanziaria e contabile, disponendo la contestuale soppressione dell'Agenzia nazionale per i giovani, Agenzia dotata anch'essa di una relativa autonomia regolamentare, organizzativa, gestionale, patrimoniale, finanziaria e contabile, ma priva di personalità giuridica e già operante al servizio di amministrazioni pubbliche. In conformità alla disciplina relativa all'Agenzia ora soppressa, le funzioni di indirizzo e vigilanza sulla nuova Agenzia sono esercitate dal Presidente del Consiglio dei ministri o dall'Autorità politica delegata in materia di politiche giovanili. Successivamente, con il D.P.R. n. 23/2024 è stato introdotto il Regolamento concernente approvazione dello Statuto dell'Agenzia italiana per la gioventù.

Si ricorda inoltre che, al fine di garantire la tutela dello sviluppo dei soggetti in età evolutiva, è stato istituito, insieme alla Commissione parlamentare per l'infanzia e l'adolescenza, dalla legge n. 451/1997 ed attualmente disciplinato dal DPR 14 maggio 2007 n. 103, l'Osservatorio nazionale per l'Infanzia e l'adolescenza, composto da circa 50 membri, in rappresentanza delle diverse amministrazioni centrali competenti in materia di politiche per l'infanzia e l'adolescenza, delle Regioni e delle autonomie locali, dell'Istat, delle parti sociali, delle istituzioni e degli organismi di maggiore rilevanza del settore, nonché di rappresentanti del terzo settore e di esperti della materia. Tra i compiti dell'Osservatorio vi è quello di predisporre il Piano nazionale di azione e di interventi per la tutela dei diritti e lo sviluppo dei soggetti in età evolutiva, con l'obiettivo di conferire priorità ai programmi riferiti ai minori e di rafforzare la cooperazione per lo sviluppo dell'infanzia nel mondo. Il sesto piano è stato adottato con DPR 29 luglio 2025 e pubblicato in G.U. n. 226 del 29 settembre 2025.

La Riforma del Terzo settore (di seguito TS) è stata attuata in base alle deleghe contenute nella L. n. 106/2016, che è intervenuta anche in materia di impresa sociale e disciplina del servizio civile universale, prevedendo il riordino e la revisione organica della disciplina speciale degli enti TS, compresa la disciplina tributaria applicabile a tali enti, mediante la redazione di un apposito Codice di cui al D.Lgs. n. 117/2017. Successivamente sono stati esaminati, dalle competenti Commissioni parlamentari, gli schemi dei decreti integrativi e correttivi di tale Codice (D. Lgs. n. 105 del 2018 e del D. Lgs. n. 112 del 2017) e di revisione dell'impresa sociale (D. Lgs. n. 95 del 2018).

In particolare, il codice del Terzo settore provvede al riordino e alla revisione organica della disciplina speciale e delle altre disposizioni vigenti relative agli enti del Terzo settore, compresa la disciplina tributaria applicabile a tali enti.

In sintesi, il codice:

• obbliga gli enti del Terzo settore con ricavi/rendite/proventi o entrate superiori ad 1 milione di euro a depositare presso il Registro unico nazionale del Terzo settore, e pubblicare nel proprio sito internet, il bilancio sociale, tenendo conto della natura dell'attività esercitata e delle dimensioni dell'ente, anche ai fini della valutazione dell'impatto sociale delle attività svolte;

In materia, sono stati adottati un complesso di atti regolamentari attuativi della Riforma del Terzo settore fra i quali:

il decreto ministeriale 15 settembre 2020 di Istituzione del Registro unico nazionale del Terzo settore (RUNTS);

il decreto n. 72 del 31 marzo 2021 recante le Linee guida sul rapporto tra le pubbliche amministrazioni e gli enti del terzo settore (ETS).

il decreto 19 maggio 2021 n. 107 recante il Regolamento per l'individuazione di criteri e limiti delle attività diverse degli ETS di cui viene consentito l'esercizio a condizione che esse siano previste dall'atto costitutivo o dallo statuto e che siano secondarie e strumentali rispetto alle attività di interesse generale. Viene anche posta l'attenzione sulla definizione di secondarietà e strumentalità delle attività diverse, sull'indicazione di parametri per la corretta valutazione e, infine, sulle sanzioni previste in caso di violazione dei parametri stessi;

il decreto n. 89 del 23 febbraio 2022 relativo alle Modalità di attuazione del social bonus (un credito di imposta in favore delle persone fisiche, enti o società che effettuano erogazioni liberali in denaro ad ETS che hanno presentato al ministero del Lavoro e delle politiche sociali un progetto per il recupero di immobili pubblici inutilizzati o beni mobili e immobili confiscati alla criminalità organizzata). Il decreto reca disposizioni su: la misura del credito e la sua fruizione, le modalità di individuazione dei progetti di recupero, i requisiti di partecipazione, l'avvio del procedimento e le modalità di esame dei progetti, gli adempimenti previsti, le spese, i controlli e il monitoraggio;

il decreto 9 giugno 2022 che adotta le "Linee guida in materia di raccolta fondi degli Enti del Terzo settore" che, rivolte a tutti gli ETS, indipendentemente dalla loro forma giuridica, dimensione, missione, attività e classificazione, intende conformare l'attività di raccolta fondi ai principi di verità, trasparenza e correttezza. Alle linee guida è allegato un modello di rendiconto, al fine di agevolare gli ETS nell'assolvimento degli obblighi di rendicontazione delle raccolte fondi.

Dal punto di vista operativo, si segnala l'avvio, il 23 novembre 2021, del Registro Unico Nazionale del Terzo settore (RUNTS) , che, a regime, sostituirà i registri delle Associazioni di promozione sociale - APS, delle Organizzazioni di volontariato - ODV e l'anagrafe delle ONLUS previsti dalle precedenti normative di settore (qui un approfondimento).

A tal proposito si ricorda che la disciplina fiscale delle Onlus è stata definitivamente abrogata (da ultimo si veda l'art. 8, comma 2, D.L. n. 84/2025). Dal 2026 le Onlus possono accedere al regime fiscale degli enti del Terzo settore, purché rispettino i requisiti del Codice del Terzo settore, tra cui l'iscrizione al RUNTS. In questo modo l'ente acquisisce la qualifica di Ets con effetto retroattivo dall'inizio del periodo d'imposta, garantendo continuità con la precedente qualifica di Onlus.

Si rammenta che il Codice prescrive l'obbligo, per gli enti del Terzo settore, qualificati nello statuto come ETS, di iscriversi nel Registro unico nazionale del Terzo settore e di indicare gli estremi dell'iscrizione negli atti, nella corrispondenza e nelle comunicazioni al pubblico.

L'iscrizione nel RUNTS dà diritto ad accedere alle agevolazioni previste per il Terzo settore e dà la possibilità di stipulare convenzioni con amministrazioni pubbliche per lo svolgimento in favore di terzi di attività o servizi sociali di interesse generale. Ogni sezione del Registro prevede specifici requisiti di accesso e diversi benefici fiscali ad essa connessi. In merito al funzionamento del RUNTS, l'art. 4, L. n. 104/2024 recante Disposizioni in materia di politiche sociali e di enti del Terzo settore, detta alcune modifiche puntuali al D. Lgs., n. 117/2017.

Sul piano organizzativo, con il decreto direttoriale n. 141/2024 del 5 settembre 2024 sono stati, infatti, nominati i componenti dell'Osservatorio nazionale sull'amministrazione condivisa istituito dal Ministero del Lavoro e delle Politiche sociali nato per favorire la diffusione e l'applicazione degli istituti previsti dal cosiddetto codice del Terzo settore nel titolo VII, dedicato ai rapporti con gli enti pubblici, in materia di coinvolgimento degli enti del Terzo Settore, convenzioni e servizio di trasporto sanitario di emergenza e urgenza.