Il presente tema analizza le disposizioni dell'ordinamento italiano ed europeo volte a contrastare il riciclaggio di denaro e il terrorismo internazionale, anche attraverso previsioni che impongono il ricorso a modalità di pagamento tracciabili e limitazioni all'uso del contante.

Inoltre, dà conto delle novità legislative relative al contrasto del finanziamento dei programmi di proliferazione delle armi di distruzione di massa.

La disciplina antiriciclaggio è contenuta nel decreto legislativo n. 231 del 2007, adottato in attuazione della direttiva 2005/60/CE, modificato a più riprese al fine di recepire le ulteriori direttive europee intervenute in materia.

L'obiettivo fondamentale della normativa in argomento è di tutelare l'integrità del sistema economico e la correttezza dei comportamenti degli operatori coinvolti attraverso il tracciamento dei flussi finanziari. Detta finalità è perseguita attraverso norme volte a garantire:

La disciplina in materia di contrasto al finanziamento del terrorismo è, invece, contenuta nel decreto legislativo n. 109 del 2007.

I due decreti legislativi sono stati oggetto di recenti modificazioni intervenute per l'adeguamento della normativa nazionale al c.d. AML package (Anti-Money Laundering Package), composto dal Regolamento (UE) n. 2024/1624, dalla VI direttiva Antiriciclaggio (UE) n. 2024/1640 e dal Regolamento (UE) n. 2024/1620.

La legislazione supra descritta si è arricchita, a seguito del decreto-legge n. 95 del 2025, di disposizioni volte a contrastare il finanziamento dei programmi di proliferazione delle armi di distruzione di massa.

Il Decreto Legislativo 231/2007 individua i soggetti pubblici e le Autorità preposte alle attività di prevenzione del riciclaggio e finanziamento al terrorismo.

In particolare:

- il Ministero dell'economia e delle finanze (MEF) è responsabile delle politiche di prevenzione dell'utilizzo del sistema finanziario ed economico per fini di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo;

- le Autorità di vigilanza di settore (Banca d'Italia, CONSOB, IVASS) verificano il rispetto, da parte dei soggetti rispettivamente vigilati, degli obblighi previsti dal Decreto Legislativo 231/2007. A tal fine adottano, tra l'altro, disposizioni di attuazione del medesimo Decreto.

In particolare, la Banca d'Italia svolge compiti di normativa e supervisione di contrasto al riciclaggio e al finanziamento del terrorismo attraverso l'Unità di Supervisione e Normativa Antiriciclaggio. In tale ambito, ha emanato una serie di disposizioni secondarie, indirizzate agli intermediari vigilati, concernenti: organizzazione, procedure e controlli interni; adeguata verifica della clientela; conservazione e messa a disposizione di documenti, dati e informazioni; sanzioni e procedura sanzionatoria amministrativa. Per un approfondimento su tali disposizioni secondarie si rinvia alla pagina dedicata sul sito della Banca d'Italia;

- il Comitato di sicurezza finanziaria, presieduto dal Direttore generale del Tesoro e composto da 15 membri appartenenti alle amministrazioni coinvolte nella prevenzione del finanziamento al terrorismo, adotta ogni atto necessario per la corretta e la tempestiva attuazione delle misure di congelamento dei beni e delle risorse economiche, agisce da punto di raccordo fra le amministrazioni nazionali e, con la novella disposta dall'articolo 11 del decreto-legge n. 95 del 2025, rappresenta il punto di contatto per le richieste estere sull'uso improprio degli enti non profit per il finanziamento del terrorismo;

- l'Unità di informazione finanziaria per l'Italia (UIF) struttura autonoma e operativamente indipendente istituita all'interno della Banca d'Italia, esercita diverse funzioni: ricezione delle segnalazioni di operazioni sospette, di cui effettua l'analisi finanziaria, ed eventuale loro sospensione; emanazione e aggiornamento periodico degli indicatori di anomalia; trasmissione tempestiva alla DNA di dati, informazioni e analisi relative alle segnalazioni di operazioni sospette;

- gli organismi di autoregolamentazione sono enti esponenziali rappresentativi di una categoria professionale, ivi comprese le sue articolazioni territoriali e i consigli di disciplina, dotati di poteri di regolamentazione e controllo, preposti a verificare il rispetto delle norme concernenti l'esercizio della professione e a irrogare le sanzioni previste per la loro violazione;

- la Direzione Nazionale Antimafia (DNA), nell'esercizio delle competenze e nello svolgimento delle funzioni di coordinamento delle indagini e di impulso investigativo a essa attribuite, riceve dall'UIF i dati attinenti alle segnalazioni di operazioni sospette, necessari per verificare la loro eventuale attinenza a procedimenti giudiziari in corso, e può richiedere ogni altro elemento informativo e di analisi che ritenga di proprio interesse;

- il Nucleo speciale di polizia valutaria della Guardia di finanza esegue i controlli sull'osservanza delle disposizioni di cui al decreto legislativo 231/2007 da parte dei soggetti obbligati non vigilati dalle Autorità di vigilanza di settore, nonché gli ulteriori controlli effettuati in collaborazione con la UIF, che ne richieda l'intervento a supporto dell'esercizio delle funzioni di propria competenza;

- la Direzione investigativa antimafia (DIA) accerta e contesta le violazioni degli obblighi di cui al decreto legislativo 231/2007 riscontrate nell'esercizio delle sue attribuzioni ed effettua approfondimenti investigativi attinenti alla criminalità organizzata.

Le autorità nazionali, a vario titolo coinvolte ai sensi del Decreto Legislativo 231/2007, collaborano fra loro per agevolare l'individuazione di fatti e situazioni la cui conoscenza può essere utilizzata per prevenire l'uso del sistema finanziario ed economico a scopo di riciclaggio o di finanziamento del terrorismo. Al Comitato per la sicurezza finanziaria è attribuito il ruolo di coordinamento fra le amministrazioni nazionali, dalle quali riceve le informazioni che necessita anche in deroga alle norme sul segreto d'ufficio.

Per le stesse finalità, esse cooperano con le autorità competenti degli altri Stati, anche non appartenenti all'Unione europea, come precisato dall'articolo 11 del decreto-legge n. 95 del 2025.

Inoltre, i risultati dell'analisi del rischio nazionale di riciclaggio e di finanziamento del terrorismo sono comunicati alla Commissione europea, all'ABE e alle autorità rilevanti di altri Stati membri dell'Unione europea che ne facciano richiesta.

Il decreto legislativo n. 231 del 2007 pone una serie di adempimenti in capo ai "soggetti obbligati", operanti nel settore bancario o dell'intermediazione finanziaria. Le norme introducono, in particolare, i seguenti obblighi:

-adeguata verifica della clientela;

-conservazione di documenti, dati e informazioni utili a prevenire, individuare o accertare eventuali attività di riciclaggio o di finanziamento del terrorismo;

-segnalazione delle operazioni sospette;

-astensione in caso di impossibilità oggettiva di effettuare l'adeguata verifica della clientela.

In particolare, la segnalazione delle operazioni sospette è inviata all'UIF qualora il soggetto obbligato sospetti che sia in corso o che sia stata compiuta un'attività di riciclaggio o finanziamento del terrorismo. Il sospetto può essere desunto da caratteristiche, entità e natura delle operazioni, dal loro collegamento o frazionamento o da ogni altra circostanza, tenuto conto anche della capacità economica e dell'attività svolta dal soggetto.

In presenza di detti elementi, il soggetto obbligato deve astenersi dal compimento dell'operazione finché non ha provveduto alla segnalazione.

Al riguardo, si comunica che sul sito della Banca d'Italia sono pubblicati gli "Schemi rappresentativi di comportamenti anomali" in tema di antiriciclaggio connesso agli illeciti fiscali. Il documento, realizzato dall'UIF, costituisce, insieme agli indicatori di anomalia, lo strumento di ausilio per la rilevazione delle operazioni sospette da segnalare alle autorità competenti, a supporto dell'attività di antiriciclaggio e contrasto alle frodi fiscali.

Si rappresenta inoltre che in caso di violazione degli obblighi previsti, il decreto legislativo n. 231 del 2007 sancisce, a seconda della gravità, l'irrogazione di sanzioni sia amministrative sia penali.

Con il decreto-legge n. 104 del 2023 (articolo 12-bis) sono state introdotte alcune modifiche al decreto legislativo n. 231 del 2023 stabilendo che le procedure adottate per la mitigazione del rischio di riciclaggio e finanziamento del terrorismo non escludano, in via preventiva e generalizzata, determinate categorie di soggetti dall'offerta di prodotti e servizi esclusivamente in ragione della loro potenziale elevata esposizione al rischio di riciclaggio o di finanziamento del terrorismo.

L'articolo stabilisce, inoltre, che le misure adottate dai soggetti obbligati per verificare la clientela ai fini del rischio di riciclaggio e di finanziamento del terrorismo siano basate su informazioni aggiornate derivanti dal controllo costante del rapporto con il cliente, per tutta la sua durata, attraverso l'esame della complessiva operatività del cliente medesimo, la verifica e l'aggiornamento dei dati e delle informazioni acquisite nello svolgimento delle attività.

Inoltre l'articolo 2 della legge n. 28 del 2025 ha esteso gli obblighi di prevenzione dell'uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo ai gestori esterni di SICAV e SICAF in gestione esterna con riferimento ai sottoscrittori delle azioni delle SICAV e SICAF dagli stessi gestite e ai soggetti da queste finanziati.

Tra gli obblighi di adeguata verifica della clientela rientra anche l'identificazione del titolare effettivo e la verifica della sua identità, in modo da avere contezza "con ragionevole attendibilità" degli assetti proprietari e di controllo dell'ente.

Con la direttiva (UE) n. 2015/849 (c.d. IV direttiva AML/CFT) si richiede che le informazioni sulla titolarità effettiva siano conservate in appositi registri centralizzati e interconnessi, da istituire in ciascuno Stato membro. Con un successivo intervento a livello di Unione europea - la direttiva (UE) n. 2018/843 (c.d. V direttiva AML-CFT) - si è ampliata la platea di persone cui era consentito l'accesso al registro, permettendo in forma generalizzata al pubblico di consultare tali informazioni.

Il recepimento è avvenuto con i decreti legislativi n. 90 del 2017 e n. 125 del 2019, i quali hanno riscritto l'articolo 21 del decreto legislativo n. 231 del 2007. Successivamente, con il decreto del Ministero dell'economia e della finanze n. 55 dell'11 marzo 2022 il Governo italiano ha optato per l'istituzione del registro dei titolari effettivi come sezione autonoma del Registro delle imprese, tenuto dalle Camere di commercio.

Tuttavia, la Corte di giustizia dell'Unione europea, con la sentenza 22 novembre 2022, cause C-37/20 e C-601/20, ha dichiarato invalida la norma che prevedeva l'accesso generalizzato al pubblico a tali informazioni, essendo la stessa contraria agli articoli 7 e 8 della Carta dei diritti fondamentali dell'Unione, che riguardano la tutela della vita privata e familiare e la protezione dei dati familiari, nonché non rispettosa del principio di proporzionalità. In seguito alla citata pronuncia, il legislatore unionale ha emanato la direttiva (UE) n. 2024/1640 (c.d. VI direttiva AML/CFT) nella quale, all'articolo 74, si restringe il criterio di accesso. A seguito del suo recepimento, avvenuto tramite il decreto legislativo n. 210 del 2025, l'accesso al registro dei titolari effettivi è consentito ai privati soltanto se titolari di un interesse giuridico rilevante e differenziato, laddove la conoscenza della titolarità effettiva sia necessaria per curare o difendere un interesse giuridicamente tutelato, qualora abbiano evidenze concrete e documentate della non corrispondenza tra titolarità effettiva e titolarità legale. L'interesse deve essere diretto, concreto e attuale e, nel caso di enti rappresentativi di interessi diffusi, non deve coincidere con l'interesse di singoli appartenenti alla categoria rappresentata.

Con il Decreto Legge 145/2023 - recante misure urgenti in materia economica e fiscale in favore degli enti territoriali -è stato integrato il testo del decreto legislativo 231/2007 introducendo l'articolo 34-bis.

La norma attribuisce agli organismi di autoregolamentazione la facoltà di istituire una banca dati informatica centralizzata di documenti, dati e informazioni acquisiti dai professionisti nello svolgimento della propria attività professionale e soggetti all'obbligo di conservazione.

La previsione è finalizzata a fornire un patrimonio informativo di rilievo cui le autorità competenti in ambito antiriciclaggio possono accedere per lo svolgimento delle proprie funzioni e attribuzioni istituzionali, nonché un ausilio per i singoli professionisti nell'adempimento dell'obbligo di segnalazione di operazioni sospette. La norma, inoltre, risponde all'esigenza di garantire maggiore uniformità di comportamento da parte dei professionisti e di agevolarne la compliance rispetto alle norme vigenti in materia di antiriciclaggio.

La banca dati è gestita dagli organismi di autoregolamentazione, che determinano quali documenti, dati e informazioni debbano esservi trasmessi.

Prima di prestare la propria opera professionale ovvero prima dell'invio della segnalazione di operazione sospetta, i professionisti possono trasmettere alla banca dati, per via telematica, i documenti, i dati e le informazioni acquisiti nell'adempimento degli obblighi di adeguata verifica della clientela.

Qualora emergano operatività anomale (tenuto conto degli indicatori di anomalia elaborati dalla UIF) il professionista riceve apposito avviso, elaborato dall'organismo di autoregolamentazione, avvalendosi anche di sistemi automatizzati.

La norma precisa che la trasmissione alla banca dati effettuata dal professionista non sostituisce gli obblighi di conservazione e che gli organismi di autoregolamentazione non possono utilizzare i documenti, i dati e le informazioni contenuti nella banca dati per finalità diverse da quelle previste dall'articolo 34-bis.

L'accesso è consentito a MEF, UIF, Nucleo speciale di polizia valutaria della Guardia di Finanza, DIA e DNA per lo svolgimento delle rispettive attribuzioni istituzionali individuate dal decreto legislativo 231/2007. La definizione delle modalità tecniche e operative dell'accesso è rinviata ad apposita convenzione sottoscritta da ciascuna autorità con l'organismo di autoregolamentazione, su conforme parere del Garante per la protezione dei dati personali.

I documenti, i dati e le informazioni contenuti nella banca dati sono trattati per le finalità previste dall'articolo 34-bis, nel rispetto della vigente normativa nazionale in materia di protezione dei dati personali, e sono conservati per un periodo di 10 anni.

Nel corso della XIX legislatura è stato emanato il Regolamento UE 2023/1113 del 31 maggio 2023, il quale introduce norme riguardanti i dati informativi relativi all'ordinante e al beneficiario che accompagnano i trasferimenti di fondi in qualsiasi valuta, nonché i trasferimenti di cripto-attività, al fine di prevenire, individuare e indagare casi di riciclaggio e finanziamento del terrorismo.

Il Regolamento fa parte di un pacchetto di proposte legislative presentate dalla Commissione Europea il 20 luglio 2021, che comprende anche: una proposta di Regolamento istitutivo di un'Autorità antiriciclaggio a livello europeo (AMLA); una proposta di Regolamento istitutivo di un Rulebook con norme armonizzate a livello europeo; una proposta di Direttiva riguardante i meccanismi che gli Stati membri dovrebbero seguire per prevenire l'uso del sistema finanziario a fini di riciclaggio e finanziamento del terrorismo. Per un approfondimento su tali proposte si rinvia al tema web consultabile al seguente link.

Il Regolamento UE 2023/1113 contiene previsioni volte a garantire integrità, stabilità e reputazione del settore finanziario e del mercato interno dell'Unione nel suo complesso, minacciati dai flussi di denaro illecito derivanti da trasferimenti di fondi e attività virtuali.

Esso specifica quali dati devono essere necessariamente inseriti in presenza di un trasferimento di fondi o di una cessione di cripto-attività (ad esempio, nome e numero di conto di pagamento dell'ordinante e del beneficiario), con previsioni differenti a seconda della fattispecie (ad esempio, trasferimento fondi o cessione di cripto-attività all'interno o all'esterno dell'Unione Europea).

Al fine di garantire l'effettiva applicazione delle disposizioni, è previsto che il prestatore di servizi di pagamento (PSP) dell'ordinante ovvero il prestatore di servizi per le cripto-attività del cedente abbiano l'obbligo di verificare l'accuratezza di tali dati, in base a documenti o informazioni ottenuti da una fonte affidabile e indipendente.

Parallelamente, ove il PSP del beneficiario ovvero il prestatore di servizi per le cripto-attività del cessionario ravvisino la mancanza o incompletezza dei dati informativi, rifiutano il trasferimento e richiedono i dati al PSP dell'ordinante o al prestatore di servizi per le cripto-attività del cedente prima di effettuare l'accredito. Tale circostanza può inoltre essere valutata ai fini della segnalazione di operazione sospetta all'UIF.

Il testo del Regolamento UE 2023/1113 è disponibile al seguente link.

L'Italia ha pertanto adeguato la normativa nazionale al sopracitato Regolamento con il decreto legislativo n. 204 del 2024. Più in particolare, l'articolo 1 introduce nuove disposizioni relative all'individuazione e valutazione dei rischi associati ai trasferimenti di criptoattività diretti a (o provenienti da) un indirizzo auto-ospitato e alla modalità di esecuzione degli obblighi di adeguata verifica rafforzata della clientela per i rapporti di corrispondenza transfrontalieri che comportano l'esecuzione di servizi per le cripto-attività. Inoltre, l'articolo 2 reca delle disposizioni volte ad includere i prestatori di servizi per le cripto-attività nel novero degli operatori finanziari tenuti alla comunicazione dei dati afferenti ai trasferimenti, da o verso l'estero, di mezzi di pagamento effettuati anche in cripto-attività, di importo pari o superiore a 5.000 euro, per conto o a favore di persone fisiche, enti non commerciali e di società semplici e associazioni equiparate, nonché a fornire evidenza delle operazioni intercorse con l'estero anche per masse di contribuenti e con specifico riferimento temporale.

Con il decreto-legge n. 95 del 2025, inoltre, i prestatori di servizi per le cripto-attività aventi sede legale e amministrazione centrale in altro Stato membro e stabiliti nel territorio italiano senza succursale sono obbligati a designare un punto di contatto centrale per gestire gli obblighi incombenti dalla normativa antiriciclaggio e antiterrorismo.

Per finanziamento dei programmi di proliferazione delle armi di distruzione di massa s'intende, ai sensi dell'articolo 1 del decreto legislativo n. 109 del 2007, "la fornitura o la raccolta di fondi e risorse economiche, in qualunque modo realizzata e strumentale, direttamente o indirettamente, a sostenere o favorire tutte quelle attività legate all'ideazione o alla realizzazione di programmi volti a sviluppare strumenti bellici di natura nucleare o chimica o batteriologica".

Il quadro normativo italiano è contenuto nel decreto legislativo n. 109 del 2007 sull'antiterrorismo e, in seguito alle modifiche apportate dall'articolo 11 del decreto-legge n. 95 del 2025, nel decreto legislativo n. 231 del 2007 sull'antiriciclaggio. Le disposizioni di legge si inseriscono in un contesto normativo internazionale in cui coesistono risoluzioni del Consiglio di sicurezza delle Nazioni Unite, norme eurounitarie e raccomandazioni del GAFI.

In base alla raccomandazione 7 del GAFI, il rischio di finanziamento dei programmi di proliferazione delle armi di distruzione di massa si concretizza nel rischio di mancata attuazione o evasione delle sanzioni finanziarie mirate contro persone o entità designate dalle Nazioni Unite, dall'Unione europea o a livello nazionale.

Il contrasto al finanziamento di tali programmi si svolge attraverso varie attività, che coinvolgono diversi soggetti pubblici o privati.

Adozione o attuazione di misure di congelamento

Le suddette misure comportano il blocco automatico di beni o di risorse finanziarie ed economiche di persone fisiche o entità designati nelle liste redatte dalle Nazioni Unite, dall'Unione europea o a livello nazionale.

In tale compito, un ruolo preponderante è svolto dal Ministero dell'economia e delle finanze, chiamato ad adottare i decreti contenenti le misure restrittive nazionali, e dal Comitato di sicurezza finanziaria. Quest'ultimo adotta ogni atto necessario per la tempestiva attuazione delle misure di congelamento e ha funzioni di coordinamento tra le diverse autorità nazionali che intervengono nel procedimento (tra cui, Banca d'Italia, Consob, Ministero dell'economia e delle finanze, Guardia di Finanza, Agenzia delle dogane e dei monopoli), dalle quali riceve ogni notizia utile, anche in deroga alle norme sul segreto d'ufficio.

Analisi dei rischi

Il compito di analizzare e valutare il rischio nazionale di finanziamento della proliferazione delle armi di distruzione di massa spetta al Comitato di sicurezza finanziaria, la cui analisi è prodotta con cadenza triennale, salvo esigenze di tempestività richiedano un aggiornamento più frequente.

Sulla base di tale analisi, i soggetti obbligati e gli organismi di autoregolamentazione valutano i rischi e adottano le misure di mitigazione proporzionali e adeguate, anche in base alle metodologie e alle procedure di valutazione del rischio elaborate dalle autorità di vigilanza del settore (Banca d'Italia, Ivass e Consob).

Segnalazioni di operazioni sospette

In base alle indicazioni offerte dal Comitato di sicurezza finanziaria, l'Unità di informazione finanziaria (UIF) riceve le comunicazioni relative alle operazioni e ai rapporti riconducibili ai soggetti designati o in via di designazione. Per le banche e gli intermediari finanziari vige l'obbligo di segnalare le operazioni sospette all'UIF se esistono fondati motivi di ritenere che i fondi possano contribuire a programmi iraniani o nordcoreani connessi alle armi nucleari o alle altre tipologie di armi di distruzione di massa.

Restrizioni alle esportazioni

I beni potenzialmente impiegati per sviluppare o diffondere le armi di distruzione di massa sono soggetti a controlli e a restrizioni alle esportazioni.

Un ruolo importante è svolto, per quanto riguarda le esportazioni, il trasferimento e il transito delle armi e prodotti a duplice uso, dall'Unità per le autorizzazioni dei materiali d'armamento (UAMA), che si avvale del supporto del Ministero dell'economia e delle finanze e del Comitato per la sicurezza finanziaria per i profili relativi al rischio di finanziamento della proliferazione delle armi di distruzioni di massa.

Si sottolinea, inoltre, il ruolo dell'Agenzia delle dogane e dei monopoli nel controllo delle operazioni transfrontaliere potenzialmente in spregio della normativa anti-finanziamento della proliferazione delle armi di distruzione di massa.

Dal 30 giugno 2014 i soggetti che effettuano l'attività di vendita di prodotti e di prestazione di servizi, anche professionali, hanno l'obbligo di accettare anche pagamenti effettuati attraverso carte di pagamento, relativamente ad almeno una carta di debito e una carta di credito e alle carte prepagate (articolo 15, comma 4, del decreto-legge n. 179 del 2012). Per espressa previsione normativa, tale obbligo non trova applicazione nei casi di oggettiva impossibilità tecnica e sono, in ogni caso, fatte salve le disposizioni in materia di antiriciclaggio di cui al decreto legislativo n. 231 del 2007. L'articolo 15-bis, comma 1, del decreto-legge n. 38 del 2026, ha novellato la citata disposizione sostituendo il riferimento alle sole carte prepagate con il richiamo alla più ampia nozione tecnica di "moneta elettronica", recata dal Testo unico delle leggi in materia bancaria e creditizia (TUB). In tale categoria rientrano, oltre alle tradizionali carte prepagate, anche gli ulteriori strumenti di moneta elettronica emessi dagli istituti di moneta elettronica (IMEL). L'art. 1-undecies del decreto-legge n. 63 del 2026 ha sostituito il riferimento alla "moneta elettronica" con gli "strumenti di moneta elettronica".

A decorrere dal 30 giugno 2022, nei casi di mancata accettazione di un pagamento, di qualsiasi importo, effettuato con una carta di pagamento, da parte di un soggetto obbligato, si applica nei confronti del medesimo soggetto la sanzione amministrativa pecuniaria del pagamento di una somma pari a 30 euro, aumentata del 4 per cento del valore della transazione per la quale sia stata rifiutata l'accettazione del pagamento (comma 4-bis dell'articolo 15 del decreto-legge n. 179 del 2012). Per tali sanzioni si applicano le procedure e i termini previsti dalla legge n. 689 del 1981, ad eccezione dell'articolo 16 in materia di pagamento in misura ridotta. L'autorità competente a ricevere il rapporto di cui all'articolo 17 della medesima legge n. 689 del 1981 è il prefetto della provincia nella quale è stata commessa la violazione. All'accertamento si provvede ai sensi dell'articolo 13, commi primo e quarto, della citata legge n. 689 del 1981. Anche in questo caso il riferimento ai casi mancata accettazione di un pagamento "effettuato con una carta di pagamento" è stato sostituito con quello di mancata accettazione di un pagamento "effettuato con uno strumento di pagamento" (art. 1-undecies del decreto-legge n. 68 del 2026).

In tema di pagamenti elettronici, la legge di bilancio 2025, commi 66-67, ha disposto che, nel caso di pagamenti effettuati attraverso strumenti elettronici diversi dai bonifici, l'accredito degli importi giornalieri in favore del beneficiario avviene entro le ore 12 del giorno lavorativo successivo alla ricezione degli ordini di pagamento e, in ogni caso, con valuta il giorno della ricezione dell'ordine medesimo. In più, il decreto-legge n. 95 del 2025, all'articolo 12, ha individuato nelle carte di debito, di credito e prepagate i sopracitati strumenti elettronici diversi dai bonifici.

La legge n. 28 del 2025, all'articolo 2, ha adeguato la normativa nazionale al regolamento (UE) 2024/886 in materia di bonifici istantanei in euro, aggiornando il perimetro degli enti che assumono obblighi derivanti da ordini di trasferimento, stabilendo le condizioni affinché gli istituti di pagamento e gli istituti di moneta elettronica possano richiedere la partecipazione a sistemi di pagamento designati e adeguando le sanzioni amministrative per talune violazioni commesse dai prestatori di servizi di pagamento.

Con riferimento ai limiti all'uso del contante, nel corso della XIX legislatura è stato modificato il tetto massimo delle transazioni per le quali è ammesso il pagamento in contanti (art. 49, comma 3-bis del decreto legislativo 231/2007).

In particolare, la Legge di Bilancio per il 2023 ha previsto che, a decorrere dal 1° gennaio 2023, il limite di utilizzo del contante e di titoli al portatore in euro o in valuta estera da parte di persone fisiche o giuridiche sia fissato in 5.000 euro. Per il periodo precedente - dal 1° luglio 2020 al 31 dicembre 2022 - il divieto era riferito alla soglia di 2.000 euro.

La legge di bilancio 2026 (articolo 1, comma 437) ha innalzato da 1.000 a 5.000 euro il limite dell'importo unitario delle operazioni, superato il quale i soggetti non obbligati alla fatturazione (commercianti al dettaglio, prestatori di servizi di trasporto di persone, gestori di locali di somministrazione di cibi e bevande, ecc.) e le agenzie di viaggio e di turismo devono effettuare una comunicazione all'Agenzia delle entrate relativamente alle singole operazioni per le quali i pagamenti ricevuti per l'acquisto di beni e di prestazioni di servizi legati al turismo da parte di soggetti stranieri che abbiano residenza fuori del territorio dello Stato sono effettuati in contanti.

Inoltre, con il regolamento (UE) 1624/2024 (articolo 80, paragrafo 1) è stata introdotta per la prima volta a livello europeo una soglia limite per i pagamenti di beni e servizi in contanti, fissata in 10.000 euro.

Con il decreto legislativo n. 211 del 2024 sono state introdotte, con finalità antiriciclaggio, in attuazione del regolamento (UE) 2018/1672, relativo ai controlli sul denaro contante in entrata nell'Unione o in uscita dall'Unione, sono state introdotte alcune disposizioni in merito alle procedure e alle misure di enforcement e sanzionatorie con riguardo al trasferimento in entrata o in uscita di denaro contante per importi superiori a 10.000 euro ivi compresa una nuova definizione di denaro contante che ricomprende: valuta, strumenti negoziabili al portatore, beni utilizzabili come riserve altamente liquide di valore e carte prepagate. Specifiche disposizioni concernono anche i trasferimenti in entrata ed in uscita di oro, ivi compreso l'oro da investimento anche destinato a successiva lavorazione, il materiale d'oro diverso da quello sopra indicato, ad uso prevalentemente industriale, per tale dovendosi intendere la materia prima aurifera grezza destinata a fusione o successiva trasformazione, il materiale d'oro da destinare a fusione per ricavarne oro con le caratteristiche sopra indicate.

Per approfondimenti si veda anche il dossier concernente il relativo schema di decreto legislativo.

Secondo uno studio della Banca Centrale Europea (BCE) di dicembre 2024 (Study on the payment attitudes of consumers in the euro area), all'interno dell'Eurozona, dal 2016 al 2024, i pagamenti in contanti effettuati presso punti vendita fisici (Point of sale - POS) sono progressivamente diminuiti, passando dal 79% nel 2016 al 59% nel 2022, fino al 52% nel 2024. Al contempo, è cresciuto il ricorso a strumenti di pagamento elettronici. In particolare, i pagamenti con carta sono stati utilizzati nel 39% dei casi rispetto al 19% del 2016 e al 34% del 2022. Anche i pagamenti tramite mobile app presso POS sono aumentati, passando da meno dell'1% nel 2019 al 6% nel 2022.

In generale, però, i dati del 2024 presentano una certa stabilità rispetto alla precedente rilevazione del 2022.

In termini di valore dei pagamenti, nel 2024 le carte hanno rappresentato la quota maggiore di transazioni (45%, in calo di un punto percentuale rispetto al 2022) in confronto ai pagamenti in contanti (39%, in discesa dal 42%). È aumentato, invece, il dato relativo ai pagamenti con mobile app (7%, nel 2022 era il 4%).

Inoltre, nella Zona euro la quota dei pagamenti online per le transazioni quotidiane (day-to-day payments) è aumentata dal 6% nel 2019 al 21% nel 2024 (il valore sul totale è passato dal 18 al 36%).

Secondo il medesimo studio, nel 2024 in Italia i pagamenti in contanti nei punti vendita fisici rappresentano il 61% delle transazioni (e il 49% del valore totale), mentre i pagamenti con carta costituiscono il 32% delle transazioni (e il 39% del valore totale). I pagamenti online per le transazioni quotidiane (day-to-day payments), al contempo, sono passati dal 6% nel 2019 al 24% nel 2024.

Per un'analisi dell'utilizzo del contante in Italia si rinvia anche ai dati presentati dalla Banca d'Italia nello studio, pubblicato a ottobre 2025, intitolato Report on the payment attitudes of consumers in Italy: results from ECB SPACE 2024 survey. Nel rapporto si conferma il trend discendente nell'uso del contante nei punti di vendita fisici, anche se resta il mezzo più utilizzato, nonostante l'aumento dei pagamenti effettuati con carta.

In argomento, si confronti altresì il Rapporto 2024-The European House - Ambrosetti.

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare il supporto cartaceo e tutti i relativi costi di stampa, spedizione e conservazione.

La legge finanziaria 2008 (articolo 1, comma 209, legge n. 244 del 2007), ha introdotto l'obbligo di invio elettronico delle fatture alla PA, mentre il successivo decreto del Ministero dell'economia e delle finanze n. 55 del 3 aprile 2013 ha dato attuazione all'obbligo di fatturazione elettronica nei rapporti economici tra pubblica amministrazione e fornitori. In un'ottica di trasparenza, monitoraggio e rendicontazione della spesa pubblica Ministeri, Agenzie fiscali ed enti nazionali di previdenza, a partire dal 6 giugno 2014, non possono più accettare fatture emesse o trasmesse in forma cartacea. La stessa disposizione si applica, dal 31 marzo 2015, a tutte le altre pubbliche amministrazioni, compresi gli enti locali; le PA non possono pertanto procedere al pagamento, neppure parziale, fino all'invio del documento in forma elettronica. Il decreto 24 agosto 2020, n. 132 reca l'individuazione delle cause che possono consentire il rifiuto delle fatture elettroniche da parte delle amministrazioni pubbliche.

Dal 1° gennaio 2017, il Ministero dell'economia e delle finanze ha messo a disposizione dei soggetti passivi IVA il Sistema di Interscambio per la trasmissione e ricezione delle fatture elettroniche. Dalla stessa data, chi effettua cessioni di beni e prestazioni di servizi (imprese, artigiani e professionisti) può trasmettere telematicamente all'Agenzia delle entrate i dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi, in sostituzione degli obblighi di registrazione. Il Decreto legislativo n. 148 del 13 dicembre 2018 (atto del Governo n. 49) ha recepito la direttiva 2014/55/UE relativa alla fatturazione elettronica negli appalti pubblici e in, particolare, le regole tecniche dello standard europeo (previste dalla decisione di esecuzione (UE) 2017/1870 della Commissione) integrandole con la disciplina nazionale

La legge di bilancio 2018, in luogo del previgente regime opzionale, ha previsto sia nel caso in cui la cessione del bene o la prestazione di servizio è effettuata tra due operatori Iva (operazioni B2B, cioè Business to Business), sia nel caso in cui la cessione/prestazione è effettuata da un operatore Iva verso un consumatore finale (operazioni B2C, cioè Business to Consumer) l'obbligo di emettere soltanto fatture elettroniche attraverso il Sistema di Interscambio a partire dal 1° gennaio 2019 (esclusi, in origine, i contribuenti del regime forfetario).

L'obbligo di fatturazione elettronica è stato infine esteso anche ai titolari di partita IVA in regime forfettario a partire dal 1° luglio 2022 per i soggetti che nell'anno precedente abbiano conseguito ricavi superiori a euro 25.000, e per tutti gli altri dal 1° gennaio 2024 (articolo 18 del decreto-legge n. 36 del 2022).

L'articolo 3, comma 6, del decreto legge n. 202 del 2024 estende sino al 31 marzo 2025, l'esonero dall'obbligo di fatturazione elettronica previsto per gli operatori sanitari tenuti all'invio dei dati al Sistema tessera sanitaria, al fine di garantire la tutela dei dati personali nelle more dell'individuazione di specifici sistemi di fatturazione elettronica per i soggetti che effettuano prestazioni sanitarie nei confronti di persone fisiche.

Le regole per predisporre, trasmettere, ricevere e conservare le fatture elettroniche sono definite nel provvedimento n. 89757 del 30 aprile 2018 pubblicato sul sito internet dell'Agenzia delle Entrate. L'Agenzia delle entrate ha pubblicato per i contribuenti, all'interno della sezione tematica dedicata del sito internet, una nuova guida - pdf, in cui spiega come predisporre, inviare e conservare le proprie fatture.

Inoltre, l'articolo 2 del D. Lgs. n. 127 del 2015, come modificato nel tempo - in particolare dal decreto-legge n. 119 del 2018 e dalla legge di bilancio 2019 – ha disposto che, dal 1° gennaio 2020, i soggetti che effettuano le operazioni qualificate come commercio al minuto o attività assimilate (articolo 22 del DPR IVA) memorizzino elettronicamente e trasmettano telematicamente all'Agenzia delle entrate i dati relativi ai corrispettivi giornalieri (cd. scontrino elettronico). L'operatività dello scontrino elettronico è stabilita al 1° luglio 2019 per i contribuenti con volume d'affari superiore a 400.000 euro.

Il comma 1108 della legge di bilancio 2021 stabilisce che per il pagamento dell'imposta di bollo sulle fatture elettroniche e sugli altri documenti inviati attraverso il Sistema di interscambio è obbligato, in solido, il contribuente che effettua la cessione del bene o la prestazione di servizio, anche nel caso in cui la fattura è emessa da un soggetto terzo per suo conto. Da ultimo, il decreto-legge n. 73 del 2022 ha previsto l'elevazione da 250 a 5000 euro degli importi-soglia che consentono di usufruire di modalità di pagamento agevolate dell'imposta di bollo sulle fatture elettroniche.

Secondo i dati presentati dal Mef-Dipartimento finanze (Analisi statistiche sulle rilevazioni dei flussi mensili dei dati della fatturazione elettronica) nell'anno 2025 l'imponibile IVA rilevato tramite la fatturazione elettronica è cresciuto complessivamente del 2,6% rispetto al 2024. A livello settoriale, il peso maggiore è quello relativo al commercio all'ingrosso e al dettaglio-riparazione di autoveicoli e motocicli (26,4%) che ha segnato un aumento di imponibile pari all'1,2%, incidendo con un +0,3% sul totale (+2,6%). La categoria delle attività manifatturiere è risultata la seconda attività per peso sul totale (22,8%), segnando un aumento dell'imponibile pari allo 1,0%, con un'incidenza di +0,2% rispetto al totale. A livello territoriale, gli incrementi più consistenti si sono registrati in Lombardia (+30,3%) e nel Lazio (+16,0%).

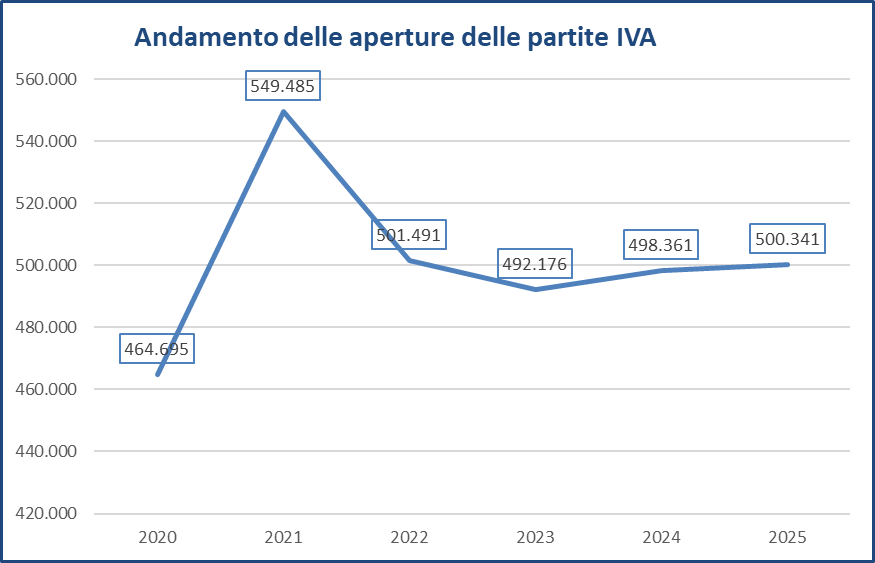

Secondo i dati elaborati dall'Osservatorio partite IVA, nel corso del 2025 sono state aperte 500.341 nuove partite IVA. In confronto all'anno precedente si è registrato un lieve incremento (+0,4%). La distribuzione per natura giuridica mostra che il 68,5% delle partite IVA è stato aperto da persone fisiche, il 25,1% da società di capitali, il 3% da società di persone ed il 3,4% da soggetti "non residenti", in linea con quanto osservato nel corso dell'anno precedente. Riguardo alla ripartizione territoriale, il 47,1% delle nuove aperture è localizzato al Nord, il 21,2% al Centro e il 31,1% al Sud e nelle Isole. La classificazione per settore produttivo evidenzia che il settore delle attività professionali ha fatto registrare il maggior numero di nuove aperture di partite Iva (16,6%), seguito dal settore del commercio (16%) e dalle costruzioni (9,6%). Relativamente all'analisi per settore produttivo, occorre considerare che a partire dal 1° gennaio 2025 è entrata in vigore la nuova classificazione delle attività economiche ATECO2025, divenuta operativa a partire dal 1° aprile 2025; conseguentemente, nell'analisi condotta dall'Osservatorio, si è reso necessario aggiornare i dati del primo trimestre 2025 già pubblicati nel mese di maggio 2025, in conseguenza del fatto che i dati di tale trimestre seguivano ancora la classificazione ATECO 2007 (aggiornamento 2022), mentre a partire dai dati del primo semestre 2025 (pubblicati a settembre 2025) il riferimento è alla nuova classificazione ATECO2025. Per quanto riguarda le persone fisiche, la ripartizione per genere è relativamente stabile, con il 60,3% di aperture da parte di soggetti di sesso maschile. Il 50,2% delle nuove partite IVA è stato avviato da giovani fino a 35 anni ed il 29,7% da soggetti nella classe 36-50 anni. Nel 2025, 242.529 soggetti hanno aderito al regime forfetario, con un incremento rispetto al 2024 (+3,9%); tali adesioni rappresentano circa il 48,5% del totale delle nuove aperture di partita IVA.

.

Secondo uno studio realizzato dalla Commissione europea (VAT GAP Report 2025), in termini assoluti l'Italia è il secondo Stato membro dell'Unione europea per IVA non riscossa, dopo la Germania. Il VAT compliance gap comprende il gettito IVA legalmente dovuto ma non riscosso per effetto di non conformità, frodi, evasione, elusione, insolvenze ed errori amministrativi. Nel 2023 gli Stati membri dell'Unione europea hanno registrato complessivamente 128,0 miliardi di euro di IVA non riscossa, pari al 9,5% della VAT Total Tax Liability (VTTL). In termini percentuali, i Paesi con il gap più elevato rispetto alla VTTL sono stati la Romania, con il 30,0%, e Malta, con il 24,2%. L'Italia ha registrato una perdita pari a 25 miliardi e 12 milioni di euro, la seconda più alta nell'UE dopo quella della Germania, e superiore a quella della Francia.

Con riferimento agli adempimenti IVA, si ricorda che per "esterometro" si intende l'adempimento (disciplinato dall'articolo 1 del decreto legislativo 5 agosto 2015, n. 127, da ultimo modificato per effetto dell'articolo 12 del decreto-legge 21 giugno 2022, n. 73) che impone ai soggetti passivi Iva di trasmettere telematicamente all'Agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, con alcune specifiche eccezioni.

Sono infatti escluse dalla comunicazione le operazioni per le quali è stata emessa una bolletta doganale, quelle per le quali siano state emesse o ricevute fatture elettroniche, nonché quelle, purché di importo non superiore ad euro 5.000 per ogni singola operazione, relative ad acquisti di beni e servizi non rilevanti territorialmente ai fini Iva in Italia.

Il decreto-legge n. 73 del 2022:

- ha ampliato i casi di esonero dallo specifico obbligo di esterometro, non più richiesto per le singole operazioni di importo non superiore a 5.000 euro;

- ha differito al 1° luglio 2022 il termine a partire dal quale si applicano le sanzioni per omessa o errata trasmissione delle fatture relative alle operazioni transfrontaliere;

- ha ridotto da 15.000 a 5.000 euro l'importo-soglia per la trasmissione da parte degli intermediari all'Agenzia delle entrate di specifici dati sulle operazioni di trasferimento da o verso l'estero di mezzi di pagamento eliminando, allo stesso tempo, la necessità per l'intermediario di ricostruire quelle operazioni che, apparendo collegate fra loro come parti di un'unica operazione frazionata, potessero determinare il superamento della soglia.