Nel presente focus si approfondiscono le principali tematiche riguardanti la fiscalità degli intermediari finanziari

Nello specifico, dopo l'inquadramento degli intermediari finanziari secondo la definizione contenuta nel Testo Unico delle Imposte sui Redditi (articolo 162-bis, comma 1, lettera a)), vengono riportate le norme applicabili, ai fini dell'IRES e dell'IRAP, agli intermediari finanziari che adottano i principi contabili internazionali IAS/IFRS ed alle altre disposizioni riguardanti le imposte indirette. Per meglio comprendere il fondamento di queste disposizioni si dà brevemente conto del principio di derivazione rafforzata (articolo 83 del TUIR) applicabile, in via generale, ai soggetti che redigono il bilancio secondo i principi IAS/IFRS.

Si dà quindi conto:

- del trattamento fiscale dei crediti, con particolare riguardo ai crediti verso la clientela (articolo 106, comma 3, del TUIR) che seguono una disciplina ad hoc rispetto alla generalità dei soggetti passivi IRES ed al piano di rientro delle rettifiche di valore su crediti pregresse (articolo 16 del decreto-legge n. 83 del 2015);

- del regime speciale delle partecipazioni acquisite per il recupero di crediti bancari (articolo 113 del TUIR);

- del trattamento fiscale degli interessi passivi (articolo 96 del TUIR);

- dell'aliquota IRES effettiva applicabile agli intermediari finanziari;

- delle disposizioni in materia di Imposta Regionale sulle Attività Produttive (IRAP).

- dell'imposta sostitutiva sui finanziamenti a medio-lungo termine applicabile, in via esclusiva, agli intermediari finanziari.

2. delle disposizioni del Testo Unico delle Imposte sui Redditi e del decreto legislativo n. 446 del 1997 (Decreto IRAP) applicabili, in via prevalente, agli intermediari IFRS, in particolare:

- del trattamento fiscale delle attività finanziarie diverse dai crediti;

- del trattamento fiscale della riclassifica delle attività finanziarie;

- del trattamento fiscale di contratti qualificati come leasing.

Si rinvia inoltre ad un apposito focus l'snalisi della disciplina di trasformazione delle attività per imposte anticipate – "DTA" in credito d'imposta.

Premessa

Nell'ordinamento giuridico italiano, lo svolgimento di attività di natura finanziaria è riservato agli intermediari finanziari che operano previa autorizzazione e sotto la vigilanza della Banca d'Italia. In particolare, l'attività bancaria, riservata agli enti creditizi, consiste nell'esercizio congiunto della raccolta del risparmio e di fondi liquidi tra il pubblico e della concessione del credito.

Per tale motivo, le modalità di redazione dei bilanci degli intermediari finanziari sono definiti dalla Banca d'Italia, nel rispetto dei principi contabili di riferimento.

Sotto il profilo fiscale sono previste disposizioni ad hoc che trovano applicazione in via esclusiva ovvero, con riguardo alle disposizioni riferibili ai soggetti IFRS, in via prevalente nei confronti degli intermediari finanziari.

I soggetti

Per quanto concerne l'ambito soggettivo di applicazione di tali disposizioni, ai fini delle imposte sui redditi (IRES) e dell'imposta regionale sulle attività produttive (IRAP), si definiscono intermediari finanziari, ai sensi dell'articolo 162-bis, comma 1, lettera a), del Testo Unico delle Imposte sui Redditi – "TUIR":

Ai sensi dell'articolo 162-bis, comma 2, l'esercizio in via prevalente di attività di assunzione di partecipazioni in intermediari finanziari sussiste, quando, in base ai dati del bilancio approvato relativo all'ultimo esercizio chiuso, l'ammontare complessivo delle partecipazioni in detti intermediari finanziari e altri elementi patrimoniali intercorrenti con gli stessi, unitariamente considerati, inclusi gli impegni ad erogare fondi e le garanzie rilasciate, sia superiore al 50 per cento del totale dell'attivo patrimoniale, inclusi gli impegni ad erogare fondi e le garanzie rilasciate.

Secondo le definizioni contenute all'articolo 1 del decreto legislativo 18 agosto 2015, n. 136, si definiscono "intermediari IFRS" i soggetti di cui al punto 1, mentre gli altri soggetti si definiscono "intermediari non IFRS". A loro volta, gli "intermediari IFRS" si distinguono in "intermediari creditizi o banche" che redigono il bilancio bancario e in "altri intermediari finanziari".

Nello specifico, sono tenuti a redigere il bilancio d'esercizio secondo i principi contabili internazionali (IFRS) ed in conformità agli schemi ed alle istruzioni della Banca d'Italia di cui alla Circolare n. 262 del 22 dicembre 2005 ("Il Bilancio Bancario"):

a) gli enti autorizzati all'esercizio dell'attività creditizia in Italia (banche italiane) iscritte in apposito albo tenuto dalla Banca d'Italia (articolo 13 del decreto legislativo 1° settembre 1993, n. 385 – "T.U.B.");

b) le società finanziarie italiane (che hanno come attività principale l'assunzione e la detenzione di partecipazione in società finanziarie) che controllano banche o gruppi bancari iscritti nell'albo tenuto dalla Banca d'Italia (articolo 64 del T.U.B.), ad eccezione delle società di assicurazione e riassicurazione;

c) le società italiane di partecipazione finanziaria mista che controllano una o più banche o società finanziarie, qualora il settore predominante sia quello bancario.

Sono altresì tenuti a redigere il bilancio d'esercizio secondo i principi contabili internazionali (IFRS) ed in conformità agli schemi ed alle istruzioni della Banca d'Italia di cui al documento "Il Bilancio degli Intermediari IFRS diversi dagli intermediari bancari":

a) le società italiane diverse da banche e intermediari finanziari autorizzate a svolgere servizi e attività di investimento (società di intermediazione mobiliare – "SIM") e le società finanziarie italiane che controllano SIM o gruppi di SIM iscritti in apposito albo;

b) le società per azioni autorizzate a prestare il servizio di gestione collettiva del risparmio (società di gestione del risparmio – "SGR");

c) le società italiane autorizzate all'esercizio, nei confronti del pubblico, dell'attività di concessione di finanziamenti sotto qualsiasi forma (società finanziarie iscritte nell'albo di cui all'articolo 106 del T.U.B.), le agenzie di prestito su pegno, gli istituti di moneta elettronica – "IMEL", gli istituti di pagamento "IDP". Nel suddetto documento della Banca d'Italia, gli operatori raggruppati in tale lettera sono chiamati "intermediari finanziari";

d) le società finanziarie capogruppo di gruppi finanziari iscritti in apposito albo (articolo 110 del T.U.B.).

Gli "intermediari non IFRS", invece, redigono il bilancio d'esercizio secondo i principi contabili nazionali (OIC) ed in conformità agli schemi ed alle istruzioni del relativo documento della Banca d'Italia.

Il principio di derivazione rafforzata e le principali disposizioni applicabili esclusivamente agli "intermediari IFRS"

Nell'ambito del Testo Unico delle Imposte sui Redditi sono contenute delle disposizioni ad hoc afferenti la determinazione della base imponibile dei soggetti IFRS (ivi inclusi gli "intermediari IFRS"), integrate dalle ulteriori disposizioni recate nei decreti ministeriali di coordinamento e dai chiarimenti resi nelle circolari dell'Agenzia delle Entrate. Altre disposizioni, invece, trovano applicazione in via esclusiva agli intermediari finanziari.

Di seguito, si riportano le principali disposizioni fiscali applicabili in via esclusiva, ovvero in via prevalente, agli intermediari IFRS.

Principio di derivazione rafforzata

Il presupposto dal quale discende l'applicazione di diverse disposizioni speciali e derogatorie è l'assoggettamento dei soggetti sopra indicati al principio di derivazione rafforzata.

Gli intermediari IFRS rientrano, infatti, tra i soggetti cui si applica il principio di derivazione rafforzata di cui all'articolo 83 del Testo Unico delle Imposte sui Redditi, giacché nella determinazione della base imponibile IRES si applicano, anche in deroga alle altre disposizioni del medesimo testo unico, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti dai princìpi contabili internazionali.

Come chiarito nella Relazione illustrativa al Decreto del Ministero dell'Economia delle finanze 8 giugno 2011 (cd. "Regolamento IFRS"), la ratio del principio di derivazione rafforzata è quella di evitare che in capo al medesimo soggetto passivo IRES possa determinarsi - nella gestione di un doppio binario contabile-fiscale - una doppia deduzione, ovvero nessuna deduzione di componenti negativi, nonché una doppia tassazione ovvero nessuna tassazione di componenti positivi.

In tale ottica, assumono rilevanza, ai fini fiscali, gli elementi reddituali e patrimoniali rappresentati in bilancio in base al criterio della prevalenza della sostanza sulla forma previsto dagli IFRS, in forza del quale la rappresentazione delle operazioni è effettuata secondo la sostanza economico-finanziaria delle stesse alla luce dell'effettivo trasferimento dei correlati rischi e benefici, nonché del controllo.

La definizione di principio di derivazione rafforzata è contenuta nella Circolare 28 febbraio 2011, n. 7/E dell'Agenzia delle Entrate.

Secondo i citati chiarimenti di prassi, poiché il principio di derivazione dal bilancio di cui all'articolo 83 del TUIR reca una dipendenza limitata al riconoscimento delle "qualificazioni", delle "classificazioni" e delle "imputazioni temporali", la derivazione richiamata dalla norma de qua rappresenta una derivazione "rafforzata" (e non già "piena"). Infatti, restano generalmente esclusi da tale contesto i fenomeni valutativi, non espressamente richiamati nella lettera del medesimo articolo 83.

L'articolo 83 del TUIR dispone che, in via generale, il reddito complessivo delle società e degli enti commerciali residenti è determinato apportando all'utile o alla perdita risultante dal conto economico, relativo all'esercizio chiuso nel periodo d'imposta, le variazioni in aumento o in diminuzione conseguenti all'applicazione dei criteri stabiliti nelle successive disposizioni della presente sezione.

Tuttavia per i soggetti che redigono il bilancio in base ai princìpi contabili internazionali di cui al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002, anche nella formulazione derivante dalla procedura prevista dall'articolo 4, comma 7-ter, del decreto legislativo 28 febbraio 2005, n. 38, (…) valgono, anche in deroga alle disposizioni dei successivi articoli della presente sezione, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti dai rispettivi princìpi contabili.

Entro determinati limiti, i criteri di imputazione temporale valgono ai fini fiscali anche in relazione alle poste contabilizzate a seguito del processo di correzione degli errori contabili rilevate nei bilanci degli esercizi aventi inizio a partire dal 1° gennaio 2025. Nello specifico, per i soggetti che sottopongono obbligatoriamente il bilancio d'esercizio a revisione legale dei conti assumono rilevanza fiscale (IRES ed IRAP), anche in deroga alle altre disposizioni, gli errori contabili non rilevanti (secondo le nozioni fornite dagli standard contabili di riferimento, OIC 29 e IAS 8) laddove:

(a) la correzione sia stata effettuata entro la data di approvazione del bilancio relativo all'esercizio successivo a quello in cui i relativi elementi, patrimoniali o reddituali, sono stati erroneamente rilevati o avrebbero dovuto esserlo;

(b) la correzione sia stata effettuata prima che tali soggetti abbiano avuto formale conoscenza della data di inizio di accessi, ispezioni, verifiche o altre attività amministrative di accertamento.

Ai soli fini IRAP è prevista, quale ulteriore condizione per la rilevanza fiscale di tali componenti reddituali, che sia il valore della produzione netta relativo al periodo d'imposta in cui è effettuata la correzione, sia quello in cui i relativi elementi, patrimoniali o reddituali, avrebbero dovuto essere correttamente rilevati non debba essere negativo, anche non tenendo conto dei predetti elementi.

Quanto alla portata dei fenomeni di qualificazione, di classificazione e di imputazione temporale, nella circolare si chiarisce quanto segue.

a) Fenomeno di "qualificazione"

Si sostanzia nell'esatta individuazione del modello giuridico-negoziale cui ricondurre ciascuna operazione aziendale, in relazione alla specifica funzione economica ed agli effetti sostanziali che essa determina (in tal senso, un'operazione si qualifica, ad esempio, come vendita piuttosto che come locazione ovvero come finanziamento piuttosto che come conferimento di capitale).

Sulla base dello schema giuridico-negoziale dai principi contabili internazionali (IFRS) è possibile verificare se e con quali modalità la stessa generi flussi reddituali - positivi e/o negativi (in termini di ricavi, plus/minusvalenze, ammortamenti, valutazioni, etc.) - per l'impresa ovvero se, diversamente, rappresenti una mera manifestazione patrimoniale (qual è, ad esempio, il conferimento di risorse finanziarie nell'azienda).

b) Fenomeno di "classificazione"

Atteso che le qualificazioni hanno ad oggetto la "sostanziale" individuazione degli effetti di ciascuna operazione aziendale, le "classificazioni", invece, costituiscono il passo successivo: infatti, una volta individuato il "modello" giuridico-negoziale di riferimento - e una volta chiarito se l'operazione presenti unicamente profili patrimoniali o si manifesti, in tutto o in parte, come fenomeno reddituale - occorre definirne gli specifici effetti che la stessa eventualmente produce sul reddito (e, contestualmente, individuare la specifica rilevazione in bilancio dei relativi elementi reddituali e/o patrimoniali).

Sotto il profilo reddituale, si tratta in sintesi di individuare la specifica tipologia (o "classe") di provento o di onere di ciascuna operazione così come qualificata nella rappresentazione IFRS compliant (si tratta di una espressione utilizzata nel linguaggio contabile, per indicare che un bilancio è redatto coerentemente ai principi contabili internazionali).

c) Fenomeno di "imputazione temporale"

Attiene alla corretta individuazione del periodo d'imposta in cui i componenti reddituali fiscalmente rilevanti devono concorrere a formare la base imponibile.

Nella logica IFRS, di riflesso al principio della prevalenza della sostanza sulla forma, si dà rilevo ad un criterio di competenza basato sulla "maturazione economica" dei componenti reddituali e non più sulla "maturazione giuridica" degli stessi, alla quale era invece improntata, anche per i soggetti IFRS adopter, la previgente impostazione del TUIR.

Ne consegue che, ai fini fiscali, l'imputazione temporale dei componenti di reddito deve sempre avvenire - salvo specifiche deroghe espressamente ed a diversa finalità previste nel citato testo unico - in perfetta aderenza alle risultanze del conto economico.

Trattamento fiscale dei crediti

Per quanto concerne il trattamento fiscale dei crediti, occorre distinguere tra crediti verso la clientela (secondo la definizione della Banca d'Italia) e crediti verso altri soggetti (esempio, crediti verso banche o verso società finanziarie). In virtù del principio di derivazione rafforzata, a tal fine, assume rilievo la classificazione in bilancio secondo gli schemi di Banca d'Italia.

Nel bilancio redatto secondo gli schemi di Banca d'Italia, i crediti verso la clientela sono contabilmente classificati alla sottovoce b) della voce 40 "Attività finanziarie valutate al costo ammortizzato" dell'attivo di stato patrimoniale.

In materia di trasparenza nei rapporti con la clientela, la Banca d'Italia reca la definizione di cliente nei seguenti termini "qualsiasi soggetto, persona fisica o giuridica, che ha in essere un rapporto contrattuale o che intenda entrare in relazione con l'intermediario". Non rientrano nella definizione di "cliente", invece, le banche, le società finanziarie, gli istituti di moneta elettronica, gli istituti di pagamento, le imprese di assicurazione, le imprese di investimento, gli organismi di investimento collettivo del risparmio, le società di gestione del risparmio, le società di gestione accentrata di strumenti finanziari, i fondi pensione, Poste Italiane s.p.a, la Cassa depositi e Prestiti e ogni altro soggetto che svolge attività di intermediazione finanziaria. Non si considerano clienti nemmeno le società controllanti, controllate o sottoposte a comune controllo dei soggetti sopra indicati.

La contabilizzazione di perdite e svalutazioni dei crediti verso la clientela

Per quanto riguarda i crediti verso la clientela, le disposizioni contenute nell'articolo 106, comma 3, del TUIR trovano applicazione, in via esclusiva, per gli intermediari finanziari.

L'articolo 106, comma 3, dispone infatti che per gli intermediari finanziari, le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo e le perdite realizzate mediante cessione a titolo oneroso sono deducibili integralmente nell'esercizio in cui sono rilevate in bilancio. A tale fine le svalutazioni e le perdite diverse da quelle realizzate mediante cessione a titolo oneroso si assumono al netto delle rivalutazioni dei crediti risultanti in bilancio. Il testo della disposizione è stato nel corso degli anni più volte modificato. L'integrale deducibilità, al netto delle rivalutazioni, di svalutazioni e perdite su credito verso la clientela è stata prevista già dal 2015.

Infatti, a decorrere dal periodo d'imposta 2015, le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo e le perdite realizzate mediante cessione a titolo oneroso sono deducibili integralmente, al netto delle relative rivalutazioni, nell'esercizio di rilevazione in bilancio.

In base al nuovo principio IFRS 9 "Strumenti finanziari" (che sostituisce, a decorrere dal 1° gennaio 2018, il previgente principio IAS 39), con riferimento all'impairment (svalutazione o perdita di valore), per gli strumenti valutati al costo ammortizzato e al fair value (valore equo o valore di mercato) con contropartita il patrimonio netto (diversi dagli strumenti di capitale), viene introdotto un modello basato sul concetto di "expected loss" (perdita attesa), in luogo del previgente "incurred loss" (perdita subita), in modo da riconoscere con maggiore tempestività le perdite. La perdita attesa è, perciò, rilevata a conto economico in contropartita di un fondo a copertura perdite che va aggiornato alla data di riferimento di ciascun bilancio.

Nello specifico, a ciascuna data di riferimento del bilancio l'intermediario deve valutare il fondo a copertura perdite relativo allo strumento finanziario a un importo pari alle perdite attese lungo tutta la vita del credito, se il rischio di credito dello strumento finanziario è significativamente aumentato dopo la rilevazione iniziale.

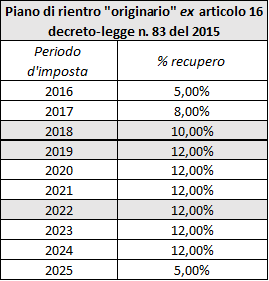

Il piano di rientro per le rettifiche di valore dei redditi e le successive rimodulazioni

Poiché nel previgente regime le rettifiche di valore su crediti verso clientela venivano dedotte in quinti (periodi d'imposta 2013 e 2014, secondo quanto prevedeva la formulazione dell'articolo 106, comma 3, del TUIR), nonché in diciottesimi (fino al periodo d'imposta 2012), nel disciplinare il regime transitorio, l'articolo 16 del decreto-legge 27 giugno 2015, n. 83, ha disposto:

i. che le rettifiche di valore nette su crediti rilevate nel bilancio dell'esercizio 2015 fossero dedotte nella misura del 75 per cento;

ii. un piano di rientro per la deducibilità delle rettifiche di valore su crediti pregresse (quinti e diciottesimi residui al 31 dicembre 2015) e del 25 per cento delle rettifiche di valore su crediti rilevate nel bilancio 2015 in dieci anni (in origine, dal 2016 al 2025).

Il piano di rientro di cui all'articolo 16 del decreto-legge n. 83 del 2015 è stato più volte rimodulato, in virtù delle modifiche apportate dalle leggi di bilancio 2019 e 2020, dall'articolo 42 del decreto-legge n. 17 del 2022, dalla legge di bilancio 2024 articolo 1, commi 49-51, dalla legge di bilancio 2025, articolo 1, commi 14-20 e, da ultimo, dalla legge di bilancio 2026, articolo 1, commi 76-81. In base alle suddette modifiche, le quote che dovevano "originariamente" rigirare nei periodi d'imposta 2018, 2019, 2022, 2025, 2026 e 2027 sono state rinviate ai successivi periodi d'imposta. Conseguentemente, tenuto conto anche delle modifiche attuate dalla legge di bilancio 2025, la durata del piano di rientro è stata differita fino al periodo d'imposta 2029.

Il piano di rientro "originario" prevedeva le seguenti percentuali di recupero per ciascun periodo d'imposta:

Il piano di rientro risultante dalle varie rimodulazioni (cd. "differito"), invece, prevede le seguenti percentuali di recupero per ciascun periodo d'imposta

L'impatto del differimento delle rettifiche di valore su crediti verso la clientela e degli altri componenti negativi nella determinazione della base imponibile IRES degli intermediari finanziari per il periodo d'imposta 2025 e degli acconti per i periodi d'imposta interessati (articolo 1, commi 14-20, legge n. 207 del 2024)

Ai fini della determinazione delle basi imponibili IRES ed IRAP degli intermediari finanziari, i commi da 14 a 20, articolo 1, della legge di bilancio 2025, dispongono il differimento, ai successivi periodi di imposta, delle quote di taluni componenti negativi di reddito deducibili nel periodo d'imposta in corso al 31 dicembre 2025 e nel successivo periodo d'imposta, disciplinando le relative implicazioni sul calcolo della base imponibile del periodo d'imposta in corso al 31 dicembre 2025, nonché i criteri di determinazione degli acconti per tali periodi d'imposta e per i successivi tre.

Nello specifico, si dispone il differimento dei seguenti componenti negativi di reddito (commi da 14 a 17 della legge di bilancio 2025):

a) quota delle rettifiche di valore nette su crediti verso la clientela pregresse deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2025 (11 per cento): è differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2026 ed ai successivi tre periodi d'imposta (2,75 per cento per periodo d'imposta);

b) quota delle rettifiche di valore nette su crediti verso la clientela pregresse deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2026 (4,70 per cento): è differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2027 ed ai due successivi (1,57 per cento per periodo d'imposta);

c) quota dell'ammortamento di avviamento non dedotte fino all'esercizio in corso al 31 dicembre 2017 (piano di rientro di cui all'articolo 1, comma 1079, della legge n. 145 del 2018) deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2025 (13 per cento): è differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2026 ed ai successivi tre periodi d'imposta (3,25 per cento per periodo d'imposta);

d) quota dell'ammortamento di avviamento non dedotte fino all'esercizio in corso al 31 dicembre 2017 (piano di rientro di cui all'articolo 1, comma 1079, della legge n. 145 del 2018) deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2026 (13 per cento): è differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2027 ed ai successivi due periodi d'imposta (4,33 per cento per periodo d'imposta);

e) quota dei componenti negativi emersi in sede di prima adozione dell'IFRS 9 (piano di rientro di cui all'articolo 1, commi 1067 e 1068, della legge n. 145 del 2018) deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2025 (10 per cento): è differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2026 ed ai successivi tre periodi d'imposta (2,5 per cento per periodo d'imposta);

f) quota dei componenti negativi emersi in sede di prima adozione dell'IFRS 9 (piano di rientro di cui all'articolo 1, commi 1067 e 1068, della legge n. 145 del 2018) deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2026 (10 per cento): è differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2027 ed ai successivi due periodi d'imposta (3,33 per cento per periodo d'imposta).

Con esclusivo riferimento alla determinazione della base imponibile IRES per il periodo d'imposta in corso al 31 dicembre 2025, si prevede che le perdite fiscali pregresse (articolo 84 del TUIR) e le eccedenze di ACE formatesi fino al periodo d'imposta in corso al 31 dicembre 2023 (articolo 1, comma 4, del decreto-legge n. 201 del 2011) possano essere scomputate nei limiti del 54 per cento del maggior reddito imponibile determinato, per il medesimo periodo d'imposta, quale conseguenza dei differimenti di cui sopra (comma 18 della legge di bilancio 2025). Per espressa previsione normativa, tale disposizione trova applicazione anche nella determinazione del reddito imponibile dei soggetti che partecipano alla tassazione di gruppo (consolidato nazionale e mondiale di cui agli articoli 117 e seguenti del TUIR), nonché per la società consolidante nella determinazione del reddito complessivo globale (comma 18 legge di bilancio 2025).

Infine, i commi 19 e 20 definiscono i criteri di determinazione degli acconti. Nello specifico, gli acconti per i periodi d'imposta in corso al 31 dicembre 2025 ed ai successivi quattro non devono, essenzialmente, tener conto dei menzionati piani di rientro (per il 2025) e dei differimenti proposti dai commi in commento (per i successivi). Inoltre, sull'importo corrispondente alla parte dei maggiori acconti dovuti – periodi d'imposta 2025 e 2026 – per effetto delle disposizioni in commento non si può procedere, in sede di versamento, né alla compensazione "orizzontale", né alla compensazione "verticale".

L'impatto dell'ultimo differimento delle rettifiche di valore su crediti verso la clientela e degli altri componenti negativi nella determinazione della base imponibile IRES degli intermediari finanziari per il periodo d'imposta 2027 e degli acconti per i periodi d'imposta interessati (articolo 1, commi 76-81, legge n. 199 del 2025)

Ai fini della determinazione delle basi imponibili IRES ed IRAP, i commi da 76 a 81, articolo 1, della legge di bilancio 2026, dispongono il differimento parziale, ai successivi periodi di imposta, delle quote di taluni componenti negativi di reddito deducibili nel periodo d'imposta in corso al 31 dicembre 2027, disciplinando le relative implicazioni sul calcolo della base imponibile del periodo d'imposta in corso al 31 dicembre 2027, nonché i criteri di determinazione degli acconti per tale periodo d'imposta e per i due successivi.

Nello specifico, si dispone il differimento dei seguenti componenti negativi di reddito (commi da 76 a 78 della legge di bilancio 2026):

a) quota delle rettifiche di valore nette su crediti verso la clientela pregresse deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2027 (6,32 per cento): è parzialmente differita (per una quota pari al 3,80 per cento), in quote costanti, al periodo d'imposta in corso al 31 dicembre 2028 ed al successivo periodo d'imposta (1,9 per cento per periodo d'imposta);

b) quota dell'ammortamento di avviamento non dedotte fino all'esercizio in corso al 31 dicembre 2017 (piano di rientro di cui all'articolo 1, comma 1079, della legge n. 145 del 2018) deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2027 (20,58 per cento): è parzialmente differita (per una quota pari al 12,36 per cento), in quote costanti, al periodo d'imposta in corso al 31 dicembre 2028 ed al successivo periodo d'imposta (6,18 per cento per periodo d'imposta);

c) quota dei componenti negativi emersi in sede di prima adozione dell'IFRS 9 (piano di rientro di cui all'articolo 1, commi 1067 e 1068, della legge n. 145 del 2018) deducibile, ai fini IRES ed IRAP, nel periodo d'imposta in corso al 31 dicembre 2027 (15,83 per cento): è parzialmente differita (per una quota pari al 9,50 per cento), in quote costanti, al periodo d'imposta in corso al 31 dicembre 2028 ed al successivo periodo d'imposta (4,75 per cento per periodo d'imposta).

Con esclusivo riferimento alla determinazione della base imponibile IRES per il periodo d'imposta in corso al 31 dicembre 2026 e per quello in corso al 31 dicembre 2027, le perdite fiscali pregresse (articolo 84 del TUIR) e le eccedenze di ACE formatesi fino al periodo d'imposta in corso al 31 dicembre 2023 (articolo 1, comma 4, del decreto-legge n. 201 del 2011) possono essere scomputate nei limiti (comma 79):

a) del 35 per cento del maggior reddito imponibile determinato, per il periodo d'imposta 2026, quale conseguenza dei differimenti di cui all'articolo 1, commi da 14 a 17, della legge n. 207 del 2024 (legge di bilancio 2025);

b) del 42 per cento del maggior reddito imponibile determinato, per il periodo d'imposta 2027, quale conseguenza dei differimenti di cui ai precedenti commi da 76 a 78, della legge n. 199 del 2025 (legge di bilancio 2026).

Tale disposizione trova applicazione anche nella determinazione del reddito imponibile dei soggetti che partecipano alla tassazione di gruppo (consolidato nazionale e mondiale di cui agli articoli 117 e seguenti del TUIR). Inoltre, si prevede che anche la società consolidante, nella determinazione del reddito complessivo globale di tali periodi d'imposta, debba computare in diminuzione (comma 80):

Sulla parte residua del reddito complessivo globale restano ferme le ordinarie modalità utilizzo delle perdite.

Infine, il comma 81 definisce i criteri da seguire nella determinazione degli acconti, IRES ed IRAP, secondo il cd. "metodo storico" in conseguenza delle disposizioni previste dai commi precedenti, nei seguenti termini:

Deroga al regime di deducibilità integrale delle perdite attese su crediti verso la clientela (articolo 1, commi 56-58, legge n. 199 del 2025)

La legge di bilancio 2026 (articolo 1, commi 56-58) dispone una deroga al regime di deducibilità integrale, di cui all'articolo 106, comma 3, del TUIR (ai fini IRES) ed all'articolo 6, comma 1, lettera c-bis), del decreto legislativo n. 446 del 1997 (ai fini IRAP), delle perdite su crediti verso la clientela rilevate in bilancio secondo il c.d. "ECL model" di cui all'IFRS 9.

Nello specifico, per il periodo d'imposta successivo a quello in corso al 31 dicembre 2025 e per i successi 3 (periodi d'imposta 2026-2029, per gli intermediari finanziari con periodo d'imposta coincidente con l'anno solare), per i crediti verso la clientela del primo e secondo stadio di rischio di credito, le svalutazioni derivanti esclusivamente dal modello di rilevazione delle perdite attese di cui all'IFRS 9 (c.d. "Expected loss model o ECL") sono deducibili, ai fini IRES ed IRAP, in quote costanti, nell'esercizio di iscrizione in bilancio e nei 4 successivi (comma 56).

Si dispone, inoltre, che le attività per imposte anticipate (c.d. "DTA") iscritte in bilancio, a fronte del differimento della deducibilità di tali componenti di reddito, non possono essere trasformate in credito d'imposta, né concorrono a formare la base imponibile del canone DTA che gli intermediari finanziari sono tenuti a pagare, con cadenza annuale, al fine di avvalersi di tale regime di trasformazione delle DTA in credito d'imposta (comma 57).

Le fattispecie di trasformazione contemplate dall'articolo 2 del decreto-legge n. 225 del 2010 richiamata dal comma 57 sono le seguenti:

a) trasformazione in presenza di perdita civilistica (comma 55 dell'articolo 2);

b) trasformazione in presenza di perdita fiscale (comma 56-bis dell'articolo 2);

c) trasformazione in presenza di valore della produzione netta negativo (comma 56-bis1 dell'articolo 2);

d) trasformazione in caso di liquidazione volontaria (comma 56-ter dell'articolo 2).

Infine, il comma 58 definisce il criterio per la determinazione dell'acconto dovuto per il periodo d'imposta successivo a quello in corso al 31 dicembre 2025 (periodo d'imposta 2026, per gli intermediari finanziari con esercizio coincidente con l'anno solare).

Più precisamente, applicando il c.d. "criterio storico", si considera l'imposta del periodo d'imposta precedente (per i soggetti solari, del periodo d'imposta che chiude al 31 dicembre 2025) che si sarebbe determinata applicando le nuove disposizioni del presente articolo.

Secondo l'interpretazione resa dall'Agenzia delle entrate, le svalutazioni dei crediti, in relazione alle quali opera il regime di deducibilità per quinti previsto dal citato comma 56, devono essere assunte al netto delle rivalutazioni contabilizzate nel medesimo periodo d'imposta in cui sono rilevate le predette svalutazioni, ove queste ultime siano rilevate contabilmente in conformità all'applicazione del principio IFRS 9 (Risposta n. 24/E del 2026).

Le perdite su crediti verso soggetti diversi dalla clientela

Le perdite su crediti operate su comparti diversi dalla clientela (esempio, crediti verso banche) sono deducibili – secondo la disciplina generale - solo se risultano da elementi certi e precisi, ovvero se il debitore è sottoposto a procedure concorsuali o ha concluso accordi di ristrutturazione. Gli elementi certi e precisi sussistono, ex lege, in caso di credito di modesta entità (non superiore a 5.000 euro, per le imprese di grandi dimensioni ed a 2.500 euro, per le altre imprese) e decorso un periodo di sei mesi dalla scadenza di pagamento del credito stesso, nonché in caso di cancellazione dei crediti dal bilancio operata in applicazione dei princìpi contabili (articolo 101, comma 5, TUIR, applicabile anche dagli altri soggetti passivi IRES).

Partecipazioni acquisite per il recupero di crediti bancari

L'articolo 113 del TUIR, così come modificato dall'articolo 12, comma 1, lettera c), decreto legislativo 29 novembre 2018, n. 142, consente, in via esclusiva, agli intermediari finanziari (prima della modifica, la norma si applicava solo agli intermediari creditizi) di esercitare l'opzione per l'equiparazione, sotto il profilo fiscale, delle partecipazioni acquisite nell'ambito degli interventi finalizzati al recupero di crediti o derivanti dalla conversione in azioni di nuova emissione dei crediti verso imprese in temporanea difficoltà finanziaria ai crediti così ceduti o convertiti.

Nello specifico, l'intermediario finanziario può richiedere all'Agenzia delle Entrate, mediante interpello "probatorio" ex articolo 11, comma 1, lettera e), della legge 27 luglio 2000, n. 212, l'autorizzazione a disapplicare il regime fiscale delle partecipazioni di cui all'articolo 87 (cd. "regime PEX" di esenzione al 95 per cento delle plusvalenze ovvero di indeducibilità al 100 per cento delle minusvalenze realizzate su partecipazioni: (i) possedute ininterrottamente da almeno dodici mesi, (ii) iscritte, sin dalla prima rilevazione in bilancio, tra le attività immobilizzate (iii) in società che esercitano imprese commerciali e (iv) residenti in Italia) e di applicare, pertanto, quello dei crediti di cui all'articolo 106, comma 3 (per i crediti verso la clientela) ed all'articolo 101, comma 5 (per gli altri crediti) di cui al precedente paragrafo "Trattamento fiscale dei crediti", in presenza di una delle seguenti condizioni:

a) nel caso di acquisizione di partecipazioni per il recupero dei crediti, i motivi di convenienza rispetto ad altre forme alternative di recupero dei crediti, le modalità ed i tempi previsti per il recupero e, ove si tratti di partecipazioni dirette nella società debitrice, che l'operatività di quest'ultima sarà limitata agli atti connessi con il realizzo e la valorizzazione del patrimonio;

b) nel caso di conversione di crediti, gli elementi che inducono a ritenere temporanea la situazione di difficoltà finanziaria del debitore, ragionevoli le prospettive di riequilibrio economico e finanziario nel medio periodo ed economicamente conveniente la conversione rispetto ad altre forme alternative di recupero dei crediti; inoltre il piano di risanamento deve essere predisposto da più intermediari finanziari rappresentanti una quota elevata dell'esposizione debitoria dell'impresa in difficoltà.

c) una volta esercitata l'opzione, l'intermediario si impegna a non includere tale partecipazioni nel regime di consolidato fiscale, né in quello di trasparenza.

Ai fini dell'equiparazione fiscale ai crediti estinti o convertiti delle partecipazioni de qua, la norma richiede l'ulteriore condizione che il valore dei crediti convertiti sia trasferito alle azioni ricevute.

In caso di mancata presentazione dell'istanza dell'interpello, ovvero di risposta negativa da parte dell'Agenzia delle Entrate, l'intermediario finanziario che non intende applicare il regime fiscale delle partecipazioni di cui all'articolo 87 deve dare opportuna segnalazione, nell'ambito della dichiarazione dei redditi, degli elementi conoscitivi essenziali.

Come chiarito dall'Agenzia delle Entrate, la ratio della norma de qua è quella di incentivare gli intermediari finanziari a porre in essere le operazioni in esame. In assenza della predetta norma, infatti, gli enti in questione potrebbero non avere convenienza ad effettuare le operazioni in esame in quanto le valutazioni periodiche delle partecipazioni acquisite, ai sensi dell'articolo 110, comma 1-bis, lettera b), del TUIR non rileverebbero sotto il profilo fiscale e le differenze (plus/minusvalenze) realizzate in sede di cessione, ricorrendone i requisiti, sarebbero soggette al regime di participation exemption (PEX) di cui all'articolo 87 del TUIR (Risposta n. 866 del 2021).

Trattamento fiscale degli interessi passivi

A decorrere dal periodo d'imposta 2017, gli interessi passivi sono interamente deducibili per gli intermediari finanziari diversi da SIM e SGR (per queste ultime, sono deducibili nella misura del 96 per cento, ai sensi dell'articolo 96, comma 13 del TUIR).

In deroga a tale regola generale, la legge di bilancio 2026 (articolo 1, commi 133-134, legge n. 199 del 2025) ha introdotto dei limiti temporanei alla deducibilità, ai fini sia IRES, sia IRAP, degli interessi passivi sostenuti dagli intermediari finanziari (diversi da SGR e SIM), nei termini che seguono:

Aliquota IRES applicabile agli intermediari finanziari

Agli intermediari finanziari si applica l'addizionale IRES del 3,5 per cento (l'aliquota IRES, comprensiva dell'addizionale, è quindi del 27,5 per cento, in luogo a quella ordinaria del 24 per cento, applicabile alla generalità delle società di capitali).

L'addizionale IRES non è applicabile a SIM e SGR (l'aliquota IRES applicabile a tali soggetti è quella ordinaria del 24 per cento).

La ratio di tale addizionale IRES, introdotta - a decorrere dal periodo d'imposta 2017 - dall'articolo 1, comma 65, della legge n. 208 del 2015, è quella di non voler penalizzare le altre società (industriali, SIM e SGR) cui si rendono applicabili dei limiti alla deducibilità degli interessi passivi ai sensi del novellato articolo 96 del Testo Unico (su cui vedi ultra).

Disposizioni in materia di Imposta Regionale sulle Attività Produttive (IRAP)

Nella determinazione della base imponibile IRAP delle banche e degli altri intermediari finanziari, trova piena applicazione il principio di derivazione contabile.

Nello specifico, ai sensi dell'articolo 6, comma 1, del decreto legislativo 15 dicembre 1997, n. 446, la base imponibile degli intermediari finanziari (ad esclusione di SIM, SGR e SICAV) è determinata come somma algebrica delle seguenti voci del conto economico redatto in conformità agli schemi di Banca d'Italia:

a) margine di intermediazione ridotto del 50 per cento dei dividendi;

b) ammortamento dei beni materiali e immateriali ad uso funzionale nella misura del 90 per cento;

c) altre spese amministrative nella misura del 90 per cento;

d) rettifiche di valore nette per deterioramento dei crediti, limitatamente a quelle riconducibili ai crediti verso la clientela iscritti in bilancio a tale titolo.

Con riferimento alle rettifiche di valore su crediti verso clientela pregresse (quinti degli esercizi 2013 e 2014) ed al 25 per cento delle rettifiche di valore nette dell'esercizio 2015 trovano applicazione le medesime regole valevoli, ai fini IRES, riguardo al piano di rientro ex articolo 16 del decreto-legge n. 83/2015 (vedi supra).

In relazione alla tassazione, ai fini IRAP, dei dividendi, la legge di bilancio 2026 (articolo 1, commi 46-50, della legge n. 199 del 2025) ha introdotto alcune novità, al fine di adeguare la normativa interna alla posizione adottata dalla Corte di giustizia dell'Unione europea con sentenza del 1° agosto 2025.

In tal senso, a decorrere dal periodo di imposta in corso al 31 dicembre 2025, i dividendi infra-UE o SEE (con cui l'Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni) percepiti da banche e intermediari finanziari residenti in Italia (nonché da imprese di assicurazione italiane) non concorrono a formare la base imponibile IRAP nella misura del 95 per cento del loro ammontare, a condizione che:

(a) si detenga una partecipazione diretta non inferiore al 20 per cento del capitale della società che distribuisce gli utili;

(b) la società che distribuisce utili rivesta una delle forme previste nell'allegato I, parte A, della direttiva 2011/96/UE;

(c) la società che distribuisce utili risieda, ai fini fiscali, in uno Stato membro dell'Unione europea (o SEE), senza essere considerata, ai sensi di una Convenzione in materia di doppia imposizione sui redditi con uno Stato terzo, residente al di fuori dell'Unione europea;

(d) la società che distribuisce è soggetta, nello Stato di residenza, senza fruire di regimi di opzione o di esonero che non siano territorialmente o temporalmente limitati, ad una delle imposte indicate nella predetta direttiva;

(e) la partecipazione sia detenuta ininterrottamente per almeno un anno;

(f) deve trattarsi di dividendi provenienti da società ed enti non residenti relativi a titoli e strumenti finanziari per i quali nello Stato estero di residenza del soggetto emittente è prevista l'indeducibilità della relativa remunerazione dal reddito.

Con riferimento ai periodi d'imposta anteriori, invece, si riconosce la possibilità di presentare, ai sensi dell'articolo 38 del d.P.R. n. 602 del 1973, istanza di rimborso dell'IRAP riferita all'eccedenza rispetto al 5 per cento dei dividendi (perciò l'IRAP pagata sul 45 per cento di tali dividendi).

Per le componenti escluse dalla base contabile di cui sopra (tipicamente per la voce "altri proventi ed oneri di gestione") trova applicazione il cd. principio di correlazione (articolo 6, comma 6). Pertanto, ancorché "fuori base", tali componenti concorrono a formare la base imponibile IRAP, se e nella misura in cui risultano correlate, a voci incluse nella base contabile (cd. voci "in base").

I componenti di costo di cui alle precedenti lettere b) e c), sono deducibili alla medesima misura anche per gli altri intermediari (SIM, SGR e SICAV), le cui basi imponibili sono determinate come segue:

1) Per le SIM si assume la differenza tra la somma degli interessi attivi e proventi assimilati relativi alle operazioni di riporto e di pronti contro termine e le commissioni attive riferite ai servizi prestati dall'intermediario e la somma degli interessi passivi e oneri assimilati relativi alle operazioni di riporto e di pronti contro termine e le commissioni passive riferite ai servizi prestati dall'intermediario (articolo 6, comma 2). Gli interessi passivi sono deducibili nella misura del 96 per cento.

2) Per le SGR come differenza tra commissioni attive e passive (articolo 6, comma 3).

3) Per le SICAV si assume la differenza tra le commissioni di sottoscrizione e le commissioni passive dovute a soggetti collocatori (articolo 6, comma 4).

L'aliquota base applicabile, ai fini IRAP, agli intermediari finanziari di cui all'articolo 6 del decreto legislativo n. 446 del 1997 è del 4,65 per cento.

Tuttavia, la legge di bilancio 2026 (articolo 1, commi 74-75, della legge n. 199 del 2025) ha disposto, limitatamente al periodo d'imposta successivo a quello in corso al 31 dicembre 2025 (per i soggetti solari, periodo d'imposta 2026) e per i due successivi (per i soggetti solari, periodi d'imposta 2027 e 2028), l'incremento di 2 punti percentuali dell'aliquota IRAP applicabile da banche e società finanziarie (aliquota base dal 4,65 per cento al 6,65 per cento).Per espressa previsione normativa, sono esclusi da tale incremento di aliquota IRAP: le società di intermediazione mobiliare (SIM), le imprese di paesi terzi diverse dalle banche e le imprese di investimento UE iscritte all'albo di cui all'articolo 20 del TUB, le società di gestione dei fondi comuni di investimento (SGR), le società di investimento a capitale variabile (SICAV) e le società di partecipazione non finanziaria e assimilati.

Imposta sostitutiva sui finanziamenti a medio e lungo termine

Le disposizioni contenute negli articoli 15 e seguenti del decreto del Presidente della Repubblica 29 settembre 1973, n. 601, recano la disciplina dell'imposta sostitutiva sui finanziamenti a medio e lungo termine cui possono optare gli istituti di credito, in luogo alla tassazione indiretta ordinaria.

Nello specifico, gli enti creditizi e Cassa Depositi e Prestiti S.p.A. possono optare per l'applicazione di un'imposta sostitutiva (dello 0,25 per cento ovvero, in caso di finanziamento non riferito all'acquisto della prima casa, del 2 per cento) in luogo delle imposte di registro, di bollo, ipotecarie e catastali e delle tasse sulle concessioni governative, con riguardo:

a) alle operazioni relative ai finanziamenti con durata contrattuale superiore a diciotto mesi (finanziamenti cd. "a medio e lungo termine");

b) a tutti i provvedimenti, atti, contratti e formalità inerenti alle operazioni di cui sopra, la loro esecuzione, modificazione, estinzione;

c) alle garanzie di qualunque tipo, da chiunque e in qualsiasi momento prestate e le loro eventuali surroghe, sostituzioni, postergazioni, frazionamenti e cancellazioni anche parziali, comprese le cessioni di credito stipulate in relazione a tali finanziamenti;

d) alle successive cessioni dei relativi contratti o crediti e trasferimenti delle garanzie ad essi relativi effettuate.

L'opzione deve risultare per iscritto nell'atto di finanziamento.

Gli enti che si avvalgono dell'opzione presentano, in via telematica, entro quattro mesi dalla chiusura dell'esercizio, una dichiarazione relativa alle operazioni effettuate nel corso dell'esercizio stesso. Entro il medesimo termine, provvedono al versamento a saldo dell'imposta liquidata.

La norma recata dall'articolo 20 prevede, altresì, il versamento, a titolo di acconto, di una somma pari al 95 per cento dell'imposta sostitutiva dovuta per l'esercizio precedente, in due rate (la prima nella misura del 45 per cento da versare entro il termine di presentazione della dichiarazione e la seconda nella misura del 50 per cento da versare entro il sesto mese successivo a detto termine).

La Corte Costituzionale con sentenza del 20 novembre 2017, n. 242, ha dichiarato l'illegittimità costituzionale dell'articolo 15, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 601 (nella versione in vigore anteriormente alle modifiche apportate dalla legge 24 dicembre 2007), nella parte in cui esclude l'applicabilità dell'agevolazione fiscale ivi prevista alle analoghe operazioni effettuate dagli intermediari finanziari.

Pertanto, stante tale pronuncia, l'opzione si rende applicabile anche per analoghe operazioni poste in essere dagli intermediari finanziari.

Le principali disposizioni applicabili in via principale agli "intermediari IFRS"

Si riportano alcune disposizioni del Testo Unico delle Imposte sui Redditi che trovano applicazione, in via principale, per gli intermediari IFRS.

Per completezza, si riporta, quale ulteriore declinazione del principio di derivazione rafforzata applicabile a tutti i soggetti IFRS adopter, il trattamento fiscale delle operazioni qualificate contabilmente come leasing in conformità allo standard contabile IFRS 16.

Trattamento fiscale delle attività finanziarie diverse dai crediti

Secondo quanto disposto dall'articolo 85, comma 3-bis, del TUIR, si considerano immobilizzazioni finanziarie gli strumenti finanziari diversi da quelli detenuti per la negoziazione.

Tale norma, pur trovando applicazione per tutti i soggetti IFRS adopter, assume particolare rilievo per gli intermediari finanziari, in quanto la gestione dei titoli rientra tra le attività tipiche di natura finanziaria.

Da un punto di vista contabile, l'IFRS 9 – "Strumenti finanziari" classifica le attività finanziarie in tre categorie:

a) attività finanziarie valutate al fair value a conto economico (Fair value through profit or loss - FVTPL);

b) attività finanziarie valutate al fair value a riserva OCI (Fair value through other comprehensive income - FVTOCI);

c) attività finanziarie valutate costo ammortizzato (Amortised cost - AMC).

Il principio IFRS 9 – "Strumenti finanziari", sostituisce a partire dal 1° gennaio 2018, il previgente principio IAS 39.

Il previgente principio contabile, IAS 39, classificava gli strumenti finanziari in quattro categorie: (a) attività finanziarie disponibili per la vendita o "Available for Sale – AFS"; (b) attività finanziarie detenute a scopo di negoziazione o "Held for Trading – HFT"; (c) attività finanziarie detenute fino a scadenza "Held to maturity – HTM" e (d) finanziamenti e crediti originati dall'impresa "Loans and Receivables – L&R").

Il nuovo IFRS 9 prevede che la classificazione delle attività finanziarie sia guidata, da un lato, dalle caratteristiche dei relativi flussi di cassa contrattuali e, dall'altro, dall'intento gestionale (business model) per il quale tali attività sono detenute. In luogo delle attuali quattro categorie contabili di cui allo IAS 39, le attività finanziarie secondo l'IFRS 9 possono essere classificate – secondo i due drivers sopra indicati - in tre categorie: (a) Attività finanziarie valutate al costo ammortizzato; (b) Attività finanziarie valutate al fair value con impatto sulla redditività complessiva e, infine, (c) Attività finanziarie valutate al fair value con impatto a conto economico.

Le attività finanziarie (diverse dai titoli di capitale) possono essere iscritte nelle prime due categorie ed essere, quindi, valutate al costo ammortizzato o al fair value con impatto a patrimonio netto, solo se è dimostrato che le stesse danno origine a flussi finanziari che sono esclusivamente pagamenti di capitale ed interessi (cd. "solely payment of principal and interest – SPPI test"). Diversamente, sono iscritte nella terza categoria, quindi valutate al fair value con impatto a conto economico (tipicamente, il test non è superato per i titoli OICR, con conseguente iscrizione degli stessi in tale ultima categoria di attività finanziarie).

I titoli di capitale, invece, sono classificati, di default, nella terza categoria e, quindi, valutati al fair value con impatto a conto economico. Tuttavia, l'intermediario ha la possibilità di optare – irrevocabilmente – per l'iscrizione di tali attività finanziare nella seconda categoria e, quindi, con impatto a patrimonio netto delle variazioni di fair value.

Da un punto di vista fiscale, occorre fare riferimento alle disposizioni di coordinamento tra IFRS 9 e criteri di determinazione delle basi imponibili IRES ed IRAP contenute nel decreto del Ministero dell'Economia e delle Finanze del 10 gennaio 2018.

Nello specifico, per individuare le attività finanziarie "non immobilizzate", si considerano attività finanziarie detenute a scopi di negoziazione quelle che rispettano la definizione di possedute per negoziazione di cui alle lettere a) e b) dell'Appendice A dell'IFRS 9 (ossia acquistate per essere vendute o riacquistate a breve e per le quali, al momento della rilevazione iniziale, sia provata l'esistenza di una recente ed effettiva strategia rivolta all'ottenimento di un utile nel breve periodo) e che sono rilevate come tali in bilancio (articolo 2 del decreto del Ministero dell'economia e delle finanze del 10 gennaio 2018).

Pertanto, nei bilanci degli intermediari IFRS, si fa riferimento alla sottovoce a) "attività finanziarie detenute per la negoziazione" della voce 20 - "Attività finanziarie valutate al fair value con impatto a conto economico" dell'attivo di stato patrimoniale.

Tale classificazione assume particolare rilievo con riguardo ai titoli di capitale, in quanto per le attività che costituiscono immobilizzazioni finanziarie i dividendi concorrono alla formazione della base imponibile nella misura del 5 per cento (articolo 89), mentre le componenti valutative assumono rilevanza solo in sede di realizzo (esempio, vendita) nella misura del 100 per cento (articolo 110, comma 1-bis, lettera b), ovvero del 5 per cento (in caso di minusvalenze, interamente indeducibili) se sono soddisfatti i requisiti per l'applicazione del regime PEX (articolo 87).

A decorrere dalle distribuzioni dell'utile di esercizio deliberate dal 1° gennaio 2026, la legge di bilancio 2026 (articolo 1, commi 51-55, della legge n. 199 del 2025) ha limitato l'accesso al "regime di esclusione" (del 95 per cento) ai dividendi derivanti da partecipazioni detenute, direttamente o indirettamente tramite società controllate, in misura non inferiore al 5 per cento ovvero di valore fiscale non inferiore a 500 mila euro. Il medesimo requisito dimensionale trova applicazione anche con riguardo alle plusvalenze derivanti da partecipazioni in "regime di esenzione o PEX" (del 95 per cento), con riferimento alle plusvalenze realizzate in relazione alla cessione di partecipazioni acquisite a decorrere dal 1° gennaio 2026 considerando cedute per prime la partecipazioni acquisite in data meno recente(chiarimento reso in sede di Telefisco 2026).

Per i titoli di capitale detenuti per scopi di negoziazione, invece, assumono rilevanza nella misura del 100 per cento sia i dividendi (articolo 89, comma 2-bis), sia le altre componenti (positive e negative) di natura valutativa e realizzativa (articolo 94, comma 4-bis).

Con riguardo ai titoli di debito (inclusi gli OICR), indipendentemente dalla classificazione in bilancio, assumono piena rilevanza fiscale tutte le componenti (positive e negative) nella misura in cui le stesse risultano imputate a conto economico (articolo 110, comma 1-bis, lettera a) per le attività immobilizzate e articolo 94 comma 4-bis per le attività di trading).

Con riferimento ai titoli di debito che costituiscono immobilizzazioni finanziarie, la legge di bilancio 2026 (articolo 1, comma 130, lettere b) e c), legge n. 199 del 2025) abroga la disposizione di cui al citato articolo 110, comma 1-bis, lettera a), del TUIR, stabilendo che anche per i soggetti IAS/IFRS trova applicazione la regola di deducibilità della svalutazione dei titoli nei limiti dell'andamento del MOT registrato negli ultimi sei mesi (articolo 101, comma 2); tuttavia, per tali soggetti si precisa che le minusvalenze dei titoli obbligazionari che costituiscono immobilizzazioni finanziarie assumono rilevanza fiscale se imputate a conto economico.

Trattamento fiscale riclassifica delle attività finanziarie

In caso di riclassifica di uno strumento finanziario in una delle altre categorie previste dall'IFRS 9, operata a seguito del cambiamento del proprio modello di business per la gestione delle attività finanziarie e che comporta il passaggio ad un diverso regime fiscale dello strumento stesso, si applicano le disposizioni di cui all'articolo 4 del decreto 8 giugno 2011 (articolo 3 del decreto ministeriale del 10 gennaio 2018).

Nello specifico, come chiarito nella Relazione illustrativa al decreto, la differenza tra il valore contabile rilevato ai sensi dell'IFRS 9 nel portafoglio di destinazione ed il precedente valore fiscale dello strumentale concorre alla formazione delle basi imponibili (IRES ed IRAP) nel periodo d'imposta in cui avviene la riclassifica, secondo il regime fiscale applicabile al portafoglio di origine.

Per quanto concerne la prima applicazione dell'IFRS 9, la legge 30 dicembre 2018, n. 145 (articolo 1, comma 1067), ha stabilito che, ai fini IRES ed IRAP, i componenti reddituali derivanti esclusivamente dall'adozione dell'ECL model (riferibili ai crediti verso la clientela) iscritti in sede di transizione all'IFRS 9 dagli intermediari finanziari sono deducibili per il 10 per cento del loro ammontare nel periodo di imposta 2018 e la restante parte, in quote costanti, nei successivi nove periodi di imposta (la quota del 2019 è stata rinviata al periodo d'imposta 2028 ai sensi dell'articolo 1, commi 713-715 della legge 27 dicembre 2019, n. 160, mentre la legge di bilancio 2025 ha disposto il rinvio della quota del 2025 ai periodi d'imposta da 2026 a 2029 e di quella del 2026 ai periodi d'imposta da 2027 a 2029 nonché, da ultimo, la legge di bilancio 2026 ha disposto il rinvio parziale della quota deducibile nel periodo d'imposta 2027 ai periodi d'imposta 2028 e 2029).

Trattamento fiscale dei contratti qualificati come leasing

Secondo le disposizioni di coordinamento tra IFRS 16 e norme fiscali di cui al decreto del Ministero dell'economia e delle finanze del 5 agosto 2019, il principio di derivazione rafforzata trova applicazione anche per le qualificazioni derivanti dal nuovo standard contabile. Tali disposizioni si rendono applicabile, in via generale, per tutti i soggetti IFRS adopter.

Nello specifico, i contratti che, in ossequio alle indicazioni dell'IFRS 16, sono qualificati e classificati in bilancio come leasing, indipendentemente dal nomen iuris (esempio, noleggio auto e locazioni immobiliari), sono considerati come tali anche ai fini fiscali. Pertanto, alle componenti imputate al conto economico dell'esercizio (ammortamento del diritto d'uso – ROU) si applicano le regole fiscali dell'attività sottostante, mentre gli interessi passivi sono interamente deducibili in capo all'intermediario finanziario.

Più precisamente, se il leasing è di "tipo 1" (traslativo) e l'attività sottostante è un bene materiale si applicano i limiti dei coefficienti di ammortamento di cui al decreto del 31 dicembre 1988 (articolo 102) e gli ulteriori limiti previsti dalle norme del Testo Unico (esempio, deducibilità delle auto assegnate di cui all'articolo 164), giacché opera una piena assimilazione sul piano fiscale tra attività sottostante e diritto d'uso.

Diversamente, se il leasing è di "tipo 2" (non traslativo), il diritto d'uso si considera come bene immateriale e, in quanto tale, le relative quote di ammortamento sono deducibili nella misura corrispondente alla durata prevista dal contratto o dalla legge coincidente, per espressa previsione normativa, con quella valevole ai fini contabili (articolo 103, comma 2). Anche in questo caso, limitatamente alle auto aziendali, restano fermi gli ulteriori limiti previsti dall'articolo 164 del Testo Unico (auto assegnate ad uso promiscuo deducibili nei limiti del 70 per cento e auto ad uso aziendale deducibili nei limiti del 20 per cento).