pdf

pdf

AUDIO

AUDIO

L'art. 10, comma 1 del Testo Unico Bancario (TUB) detta la definizione di attività bancaria, che si sostanzia nella raccolta del risparmio tra il pubblico e nell'esercizio del credito. Le banche, inoltre, prestano ogni altra attività finanziaria (incluse l'emissione di moneta elettronica, la prestazione di servizi di pagamento e di servizi di investimento) secondo la disciplina propria di ciascuna, nonché le attività connesse o strumentali. Sono salve le riserve di attività previste dalla legge (art. 10, comma 2, TUB).

Nel presente tema oltre all'attività bancaria, vengono descritti gli interventi normativi concernenti gli intermediari non bancari e le modifiche normative intervenute nel settore assicurativo nel corso della presente legislatura.

Si riporta il link del rapporto sulla stabilità finanziaria pubblicato dalla Banca d'Italia.

Nell'ordinamento italiano le attività bancaria e di intermediazione finanziaria sono regolate dal Decreto legislativo 385/1993 (Testo Unico delle leggi in materia bancaria e creditizia – TUB) e dal Decreto legislativo 58/1998 (Testo Unico delle disposizioni in materia di intermediazione finanziaria – TUF).

Detti provvedimenti recano disposizioni volte a disciplinare l'oggetto di tali attività, i requisiti necessari per l'autorizzazione al loro esercizio e le relative procedure, le sanzioni in caso di esercizio abusivo, gli organi preposti alla vigilanza dei soggetti coinvolti, la gestione delle crisi, anche con riguardo alla tutela dei risparmiatori.

L'attività bancaria consiste nella raccolta di risparmio tra il pubblico e nell'esercizio del credito (art. 10 TUB) ed è riservata alle banche. Queste ultime esercitano, oltre all'attività bancaria, ogni altra attività finanziaria, nei limiti previsti dalle singole disposizioni di legge.

L'attività di intermediazione finanziaria consiste nell'esercizio nei confronti del pubblico della concessione di finanziamenti sotto qualsiasi forma (art. 106 TUB).

La Banca d'Italia esercita la vigilanza sia su banche e gruppi bancari sia sugli altri intermediari finanziari individuati dal TUB e dal TUF. Si tratta, in particolare, di:

Con riguardo agli intermediari disciplinati dal TUF, la vigilanza è esercitata congiuntamente dalla Banca d'Italia e dalla Consob.

Per un approfondimento sulla disciplina dei singoli intermediari finanziari si rinvia all'apposita pagina dedicata sul sito della Banca d'Italia.

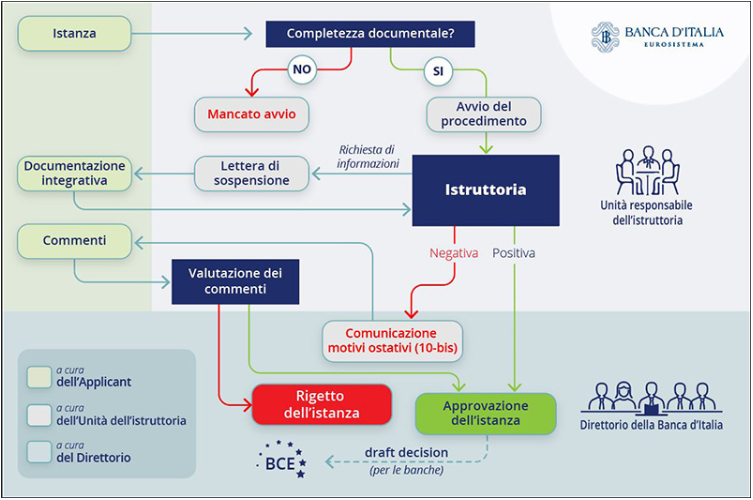

Il TUB disciplina le condizioni di accesso all'esercizio dell'attività bancaria. Il rilascio dell'autorizzazione è di competenza della Banca centrale europea (BCE) per tutti gli enti creditizi stabiliti negli Stati membri partecipanti al Meccanismo di vigilanza unico (per l'analisi del MVU si rinvia al tema web consultabile al seguente link). Tale competenza è esercitata in stretta cooperazione con la Banca d'Italia, che riceve le domande e cura l'istruttoria, proponendo il rilascio dell'autorizzazione. La Banca d'Italia o la BCE negano l'autorizzazione quando dalla verifica delle condizioni indicate dall'art. 14 TUB non risulti garantita la sana e prudente gestione.

Con riguardo alle condizioni per l'accesso all'attività bancaria, il TUB specifica che l'autorizzazione è rilasciata al ricorrere di alcune condizioni, tra cui:

- forma giuridica di società per azioni o di società cooperativa per azioni a responsabilità limitata;

- sede legale e direzione generale situate in Italia;

- capitale iniziale non inferiore a 10 milioni di euro per le banche in forma di società per azioni, per le banche popolari e per le banche di garanzia collettiva; 5 milioni di euro per le banche di credito cooperativo.

La Banca d'Italia cura l'istruttoria del procedimento di autorizzazione solo dopo aver ricevuto un'istanza regolare e completa. In mancanza, il procedimento non prende avvio e il soggetto istante riceve una comunicazione in cui vengono indicate le ragioni dell'irregolarità o dell'incompletezza.

Nel caso l'istruttoria abbia esito positivo, la Banca d'Italia adotta il progetto di decisione con il quale propone alla BCE il rilascio dell'autorizzazione; in caso di esito negativo, adotta un provvedimento di diniego e non formula alcuna proposta alla BCE.

La BCE adotta il provvedimento finale entro 180 giorni dalla data di ricevimento della domanda (salvo le ipotesi di sospensione o interruzione dei termini); la decisione è comunque adottata entro dodici mesi dal ricevimento della domanda regolare e completa.

Infografica pubblicata sul sito della Banca d'Italia

Al di fuori dell'ambito della realtà bancaria, il decreto-legge n. 215 del 2023 ha prorogato al 31 dicembre 2024 la possibilità prevista, a determinate condizioni, dal testo unico delle leggi in materia bancaria e creditizia per le società cooperative di cui al capo I del titolo VI del libro quinto del codice civile di continuare a svolgere la propria attività. Si tratta delle cooperative esistenti alla data del 1°gennaio 1996 e le cui azioni non siano negoziate in mercati regolamentati, che concedono finanziamenti sotto qualsiasi forma esclusivamente nei confronti dei propri soci, a condizione che non raccolgano risparmio sotto qualsivoglia forma tecnica; il volume complessivo dei finanziamenti a favore dei soci non sia superiore a quindici milioni di euro; l'importo unitario del finanziamento sia di ammontare non superiore a 20.000 euro; i finanziamenti siano concessi a condizioni più favorevoli di quelli presenti sul mercato.

Il TUB subordina l'acquisizione o l'incremento di partecipazioni qualificate nelle banche ad apposita autorizzazione rilasciata dalla BCE, su proposta della Banca d'Italia. La proposta è formulata al ricorrere di condizioni atte a garantire una gestione sana e prudente della banca, in base a una serie di criteri, fra cui: reputazione del potenziale acquirente e sua solidità finanziaria; capacità della banca di rispettare a seguito dell'acquisizione le disposizioni che ne regolano l'attività; mancanza di un fondato sospetto che l'acquisizione sia connessa a operazioni di riciclaggio o di finanziamento del terrorismo (art. 19 TUB).

Sono inoltre previsti obblighi di comunicazione in relazione alle partecipazioni qualificate (i.e. accordi da cui possa derivare l'esercizio concertato del voto).

L'idoneità degli esponenti aziendali e degli organi di amministrazione e controllo delle banche è ritenuto presidio fondamentale per garantire un'adeguata governance improntata ai criteri di sana e prudente gestione.

Gli esponenti devono possedere requisiti di professionalità, onorabilità e indipendenza, soddisfare criteri di competenza e correttezza, dedicare il tempo necessario all'efficace espletamento dell'incarico, in modo da garantire la sana e prudente gestione dell'intermediario. L'individuazione dei requisiti, dei criteri, dei limiti al cumulo degli incarichi e delle cause che comportano la sospensione temporanea dalla carica è demandata dal TUB ad un decreto del Ministro dell'economia e delle finanze (cfr. D.M. n. 169/2020).

La vigilanza bancaria è esercitata dalla Banca d'Italia e dalla BCE in base alle competenze individuate dal Meccanismo di Vigilanza Unico-MVU (cfr. tema web consultabile al seguente link).

Il TUB individua tre forme di vigilanza.

La normativa europea di riferimento, concernente i requisiti prudenziali delle banche (e imprese di investimento), è costituita da:

La normativa europea di riferimento, riguardante la gestione delle crisi delle banche (e imprese di investimento) è costituita da:

L'esercizio dell'attività bancaria da parte di società cooperative è riservato alle banche popolari e alle banche di credito cooperativo.

Le banche popolari sono istituti di credito costituiti in forma di società cooperativa per azioni a responsabilità limitata (art. 29 TUB).

Le caratteristiche fondamentali di tali banche sono:

Il TUB attualmente fissa in 8 miliardi di euro il limite dell'attivo delle banche popolari. In caso di superamento di tale limite dimensionale, la banca popolare ha l'obbligo di assumere la forma di società per azioni, salvo che, in alternativa, non riporti l'attivo entro il limite massimo consentito.

Al riguardo, si fa presente che la legge contenente Interventi a sostegno della competitività dei capitali (legge n. 21 del 2024) innalza il limite dell'attivo delle banche popolari da 8 miliardi di euro a 16 miliardi di euro.

Le banche di credito cooperativo sono istituti di credito costituiti in forma di società cooperativa per azioni a responsabilità limitata (art. 33 TUB). L'adesione a un gruppo bancario cooperativo è condizione per il rilascio dell'autorizzazione all'esercizio dell'attività bancaria in forma di banca di credito cooperativo. L'autorizzazione è necessaria ai fini dell'avvio del procedimento per l'iscrizione nell'albo delle società cooperative previsto dal codice civile.

Le caratteristiche fondamentali di tali banche sono:

Con la legge n. 28 del 2025 (articolo 4) è stata esclusa l'applicazione degli articoli 21, 23 e 24-bis del TUF (ossia le disposizioni che prevedono alcuni obblighi informativi e alcune garanzie per l'investitore) alla prestazione dei servizi e delle attività di investimento aventi ad oggetto le azioni emesse dalle banche popolari e all'offerta e alla consulenza aventi ad oggetto azioni emesse dalle banche di credito cooperativo, purché la sottoscrizione o l'acquisto sia di valore nominale non superiore a determinati importi (3.000 euro oppure, di importo superiore a 3.000 euro, ma non eccedente 4.000 euro, ove rappresenti la quota minima stabilita nello statuto della banca per diventare socio), prendendo in considerazione i dodici mesi precedenti.

Detta imposta è determinata applicando un'aliquota del 40% sulla differenza del margine di interesse degli istituti di credito (voce 30 del Conto Economico delle banche), rispetto all'esercizio antecedente al 2022.

Il margine di interesse consiste nella differenza tra gli interessi attivi (percepiti dalle banche a fronte dell'impiego delle proprie disponibilità liquide) e gli interessi passivi (corrisposti dalle banche ai propri clienti a fronte della raccolta di risparmio).

Essa è indeducibile da IRES e IRAP e il relativo gettito è destinato al finanziamento delle misure per la concessione della garanzia pubblica sui mutui prima casa, nonché a ulteriori interventi volti alla riduzione della pressione fiscale su famiglie e imprese.

La disposizione fissa un limite all'ammontare dell'imposta straordinaria che, in ogni caso, non può essere superiore allo 0,26 per cento del totale dell'attivo relativo all'esercizio antecedente a quello in corso al 1° gennaio 2023.

Al fine di garantire l'effettiva applicazione dell'imposta, è previsto inoltre il divieto per le banche di traslare gli oneri derivanti dall'attuazione della norma sui costi dei servizi erogati nei confronti di imprese e clienti finali. L'Autorità garante della concorrenza e del mercato vigila sulla puntuale osservanza di tale disposizione anche mediante accertamenti a campione e riferisce annualmente alle Camere con apposita relazione.

Ai sensi del comma 5-bis, in luogo del versamento dell'imposta, le banche possono destinare, in sede di approvazione del bilancio relativo all'esercizio antecedente a quello in corso al primo gennaio 2024, a una riserva non distribuibile a tal fine individuata, un importo non inferiore a due volte e mezza l'imposta calcolata ex lege.

La norma si inserisce nell'ambito della politica di progressivo aumento dei tassi di interesse operato dal Consiglio direttivo della Banca centrale europea (BCE) nell'ultimo biennio allo scopo di contrastare la spinta inflazionistica generata dalla pandemia e dall'attuale situazione geopolitica. L'obiettivo è il ritorno tempestivo dell'inflazione al 2% nel medio termine.

Al riguardo, l'ultimo aumento è stato disposto dalla BCE con la Decisione di politica monetaria del 14 settembre 2023: in quell'occasione i tassi di interesse sulle operazioni di rifinanziamento principale, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale (deposit facility) sono stati fissati, rispettivamente, al 4,50%, al 4,75% e al 4,00%, con effetto dal successivo 20 settembre 2023. Con le Decisioni di politica monetaria del 26 ottobre 2023 e del 14 dicembre 2023 il Consiglio Direttivo ha ritenuto di mantenere invariati i tre principali tassi di riferimento BCE, in ragione del calo dell'inflazione registrato negli ultimi mesi del 2023. Per le medesime ragioni, la BCE ha confermato tali tassi, anche nel corso della prima metà del 2024, con le Decisioni di politica monetaria del 25 gennaio 2024, del 7 marzo 2024 e del 18 luglio 2024.

Sulla base di una valutazione aggiornata delle prospettive di inflazione negli ultimi 4 mesi del 2024 e nei primi 5 del 2025, la BCE ha deliberato delle progressive riduzioni dei tassi di interesse di riferimento, nonché fissando le seguenti misure dei tassi di interesse sui depositi presso la banca centrale (deposit facility), sulle operazioni di rifinanziamento principale e sulle operazioni di rifinanziamento marginale:

- al 3,75%, al 4,25% e al 4,50%, con effetto dal 12 giugno 2024 (Decisione di politica monetaria del 6 giugno 2024)

- al 3,50%, al 3,65% e al 3,90%, con effetto dal 18 settembre 2024 (Decisione di politica monetaria del 12 settembre 2024);

- al 3,25%, al 3,40% e al 3,65%, con effetto dal 23 ottobre 2024 (Decisione di politica monetaria del 17 ottobre 2024);

- al 3,00%, al 3,15% e al 3,40%, con effetto dal 18 dicembre 2024 (Decisione di politica monetaria del 12 dicembre 2024);

- al 2,75%, al 2,90% e al 3,15%, con effetto dal 5 febbraio 2025 (Decisione di politica monetaria del 30 gennaio 2025);

- al 2,50%, al 2,65% e al 2,90%, con effetto dal 12 marzo 2025 (Decisione di politica monetaria del 6 marzo 2025);

- al 2,25%, al 2,40% e al 2,65%, con effetto dal 23 aprile 2025 (Decisione di politica monetaria del 17 aprile 2025);

- al 2,00%, al 2,15% e al 2,40%, con effetto dall'11 giugno 2025 (Decisione di politica monetaria del 5 giugno 2025).

Rispetto alla Decisione di politica monetaria del 5 giugno 2025, il Consiglio direttivo ha deciso di mantenere invariati i 3 tassi di riferimento della BCE (al 2,00%, al 2,5% e al 2,40%) anche per l'ultimo semestre dell'anno 2025 (Decisioni di politica monetaria del 24 luglio 2025, dell'11 settembre 2025, del 30 ottobre 2025 e del 18 dicembre 2025), nonché per i primi quattro mesi dell'anno 2026 (Decisioni di politica monetaria del 5 febbraio 2026, del 19 marzo 2026 e del 30 aprile 2026).

Nella tabella di seguito si riporta l'andamento dei tre citati tassi, a partire dal primo aumento di luglio 2022 e fino all'ultimo aggiornamento del mese di giugno 2025 e confermato per i restanti mesi del 2025. Per ulteriori approfondimenti si rinvia al sito della BCE.

La legge di bilancio 2026 (articolo 1, commi 68-73, della legge n. 199 del 2025) ha introdotto alcune modifiche alla disciplina del contributo straordinario sui margini di interesse (cd. extraprofitti) delle banche operanti nel territorio dello Stato.

In particolare, è stata introdotta una presunzione legale secondo la quale, a decorrere dall'esercizio avente inizio successivamente al 1° gennaio 2028, nel caso di distribuzione di utili, inclusi gli acconti sui dividendi, o di riserve, indipendentemente dalla delibera assembleare, si presume prioritariamente distribuita la riserva che i soggetti passivi dell'imposta potevano accantonare in luogo del pagamento dell'imposta straordinaria sugli extraprofitti. In tal caso, la riserva è tassata con aliquota al 40 per cento e con il pagamento degli interessi calcolati, al tasso di interesse sui depositi presso la BCE, a decorrere dalla scadenza del termine di versamento originariamente previsto per l'imposta straordinaria.

La presunzione suddetta non si applica se e nei limiti in cui la riserva è costituita con utili destinati alle riserve obbligatorie da parte delle banche di credito cooperativo (pari al 70 per cento degli utili da destinare a riserva legale).

Inoltre, è stata introdotta la possibilità di assoggettare la medesima riserva al pagamento di un contributo straordinario sull'entità della riserva al termine dell'esercizio in corso al 31 dicembre 2025 e al termine dell'esercizio successivo con aliquota, rispettivamente, pari al 27,5 per cento e al 33 per cento (non sono dovuti interessi).

Anche tale contributo straordinario, da liquidare in sede di dichiarazione dei redditi relativa al periodo in cui è applicato, è indeducibile (ai fini IRES ed IRAP) e deve essere versato entro il termine previsto per il versamento a saldo delle imposte sui redditi relative al medesimo periodo d'imposta (ossia l'anno d'imposta cui si riferiscono le riserve affrancate).

Nel corso della XIX legislatura sono stati emanati provvedimenti volti a prorogare diverse misure di sostegno per l'acquisto della prima casa di abitazione, rifinanziando il Fondo di garanzia per la prima casa (c.d. Fondo prima casa), istituito con l'articolo 1, comma 48, lettera c), della legge n. 147 del 2013), modificando la platea dei soggetti ammessi ai benefici del citato Fondo.

In particolare il Fondo di garanzia per la prima casa è stato rifinanziato, nel corso della legislatura con l'assegnazione di 430 milioni di euro per l'anno 2023 (articolo 1, comma 75 della legge n. 197 del 2022), di 282 milioni per l'anno 2024 (articolo 1, comma 8, della legge di bilancio 2024), di 130 milioni di euro per l'anno 2025 e di 270 milioni di euro per ciascuno degli anni 2026 e 2027 (articolo 1, comma 114 della legge di bilancio 2025).

In particolare la legge di bilancio per il 2025 (art. 1, commi 112-116) ha prorogato al 31 dicembre 2027 le misure previste per agevolare l'acquisto della prima casa di abitazione a favore dei soggetti ammessi (fino al 31 dicembre 2024, prioritari), in particolare:

Si ricorda infine che il decreto-legge n. 215 del 2023 (articolo 3, comma 12-terdecies-12-quinquiesdecies) è intervenuto prorogando al 31 dicembre 2024, nel caso di contratti preliminari registrati conclusi prima del 31 dicembre 2023 da giovani che non abbiano compiuto i 36 anni e con ISEE non superiore a 40.000 euro annui, l'esenzione dall'imposta di registro e dalle imposte ipotecaria e catastale inerenti all'acquisto della casa di abitazione.

La legge di bilancio 2023 (articolo 1, comma 322) aveva riaperto fino al 31 dicembre 2023 i termini di operatività della disciplina (contenuta nel decreto-legge n. 70 del 2011 e in origine applicabile fino al 31 dicembre 2012) che consente di rinegoziare i mutui ipotecari finalizzati all'acquisto o alla ristrutturazione di unità immobiliari adibite ad abitazione, aventi un importo originario non superiore a 200 mila euro, stipulati prima dell'entrata in vigore della legge medesima, assicurando tra l'altro l'applicazione, in luogo del tasso variabile, di un tasso annuo nominale fisso con limiti quantitativi prefissati. La riapertura opera per i mutui stipulati (ovvero accollati) prima del 1° gennaio 2023 (data di entrata vigore del provvedimento citato).

La legge di bilancio 2023 (articolo 1, commi 396-401) ha attribuito un credito di imposta alle fondazioni bancarie in caso di operazioni di fusione.

Esso è pari al 75 per cento delle erogazioni in denaro, previste nei relativi progetti di fusione per incorporazione e successivamente effettuate, operanti a beneficio dei territori di operatività delle fondazioni incorporate, le quali versino in gravi difficoltà e non siano in grado di raggiungere, per le ridotte dimensioni patrimoniali, una specifica capacità tecnica, erogativa e operativa adeguata.

Sono stati poi posti limiti ai compensi degli organi apicali delle banche oggetto di intervento dello Stato per il rafforzamento patrimoniale ai sensi del decreto-legge n. 237 del 2016. Per gli incarichi conferiti a decorrere dal 1° gennaio 2023 il trattamento economico annuo non può superare il trattamento economico del primo presidente della Corte di cassazione (comma 420 della medesima legge).

Il decreto-legge n. 69 del 2023 (articolo 1, comma 1) ha introdotto una nuova procedura che rafforza le garanzie dei depositanti nell'ipotesi del mancato rimborso dei medesimi da parte di una banca.

Si prevede infatti che qualora una banca, in ragione della sua situazione finanziaria, risulti inadempiente all'obbligo di restituire i propri depositi, ancorché non sia stata aperta nei suoi confronti la procedura di liquidazione coatta amministrativa, la Banca d'Italia, dopo aver verificato che l'istituto di credito non è in grado di rimborsare i propri depositi e non ha la ragionevole prospettiva di ripristinare a breve l'accessibilità ai depositi stessi, dichiari l'esistenza di tale inadempimento, con la conseguenza che i depositanti potranno accedere al recupero dei propri depositi, entro i limiti ordinariamente previsti, tramite i sistemi di garanzia.

Sono previste altresì le necessarie modifiche di coordinamento nell'ambito del Testo Unico bancario.

Sono infine introdotte due modifiche dirette a recepire ulteriori richieste di rettifica della normativa nazionale in merito ai limiti entro i quali i sistemi di garanzia rispondono per i depositanti coperti (importo del deposito al netto di quanto recuperabile dall'attivo della banca) e alla base di calcolo da prendere in considerazione per l'applicazione di compensazioni con riferimento ad eventuali debiti del depositante (l'ammontare complessivo del deposito e non esclusivamente il limite di 100.000 euro).

Il medesimo decreto- legge (articolo 1, comma 1-bis) ridefinisce i termini di applicazione delle disposizioni in materia di estinzione anticipata dei crediti al consumo, prevedendo l'applicazione delle disposizioni vigenti alla data della sottoscrizione dei contratti, l'esclusione dalla riduzione dei costi delle imposte e dei costi per la conclusione dei contratti, e precisando le modalità di calcolo delle riduzioni del costo totale del credito nel caso in cui essa non sia già stata definita dalle parti.

In particolare in caso di estinzioni anticipate dei contratti di credito al consumo sottoscritti prima del 25 luglio 2021 continuano ad applicarsi, fatte salve le disposizioni del codice civile in materia di indebito oggettivo e di arricchimento senza causa, le disposizioni – sempre in tema di estinzioni anticipate – contenute nell'articolo 125-sexies del TUB vigenti alla data della sottoscrizione dei contratti chiarendo tuttavia che non sono comunque soggette a riduzione le imposte e i costi sostenuti per la conclusione dei medesimi contratti e facendo salve le disposizioni del codice civile in materia di indebito oggettivo e di arricchimento senza causa. Viene infine precisato che, ove non sia diversamente indicato dalle parti, la riduzione del costo totale del credito avvenga in conformità al criterio del costo ammortizzato.

La legge di bilancio 2024 differisce una quota di deduzione, a fini IRES e IRAP, delle eccedenze derivanti da perdite sui crediti, per enti creditizi e finanziari e imprese assicurative. In particolare si prevede il differimento della deduzione della quota dell'1 per cento dell'ammontare dei componenti negativi, prevista per il periodo d'imposta in corso al 31 dicembre 2024, al periodo d'imposta in corso al 31 dicembre 2027 e al successivo e, analogamente, il differimento della deduzione di una quota pari al 3 per cento, prevista per il periodo d'imposta in corso al 31 dicembre 2026, al periodo d'imposta in corso al 31 dicembre 2027 e al successivo (articolo 1, commi 49-51).

La legge di bilancio 2025 (articolo 1, comma 523) ha modificato il d.P.R. n. 144 del 2001 relativo ai servizi di Bancoposta. Con esse, il legislatore ha inserito la raccolta delle somme di denaro ricevute dagli istituti di moneta elettronica e dagli istituti di credito tra le attività di Bancoposta e ha, inoltre, previsto che si applichi all'istituto in questione l'articolo 114-octiesdecies del TUB, che si riferisce all'apertura e mantenimento di un conto di pagamento presso le banche destinato agli istituti di pagamento.

a) rafforzamento dell'attività dei confidi a sostegno delle PMI nel campo della garanzia e dei servizi finanziari;

b) ampliamento della compagine sociale dei confidi a soggetti diversi dalle PMI e dai liberi professionisti;

c) revisione dei requisiti per l'iscrizione dei confidi all'albo degli intermediari finanziari di cui all'articolo 106 del TUB;

d) incentivo ai processi di aggregazione dei confidi mediante agevolazioni e semplificazioni normative (costituzione di gruppi rilevanti anche ai fini di vigilanza);

e) ampliamento delle attività esercitabili dai Confidi di cui all'articolo 106 del TUB, con particolare riguardo alle attività di consulenza e assistenza alle imprese consorziate o socie;

f) riduzione dei costi di istruttoria per la valutazione del merito creditizio delle imprese (anche tramite forme di contribuzione pubblica);

g) promozione dell'integrazione inter-consortile dei confidi (previsione della facoltà per i confidi di assumere partecipazioni in altri enti, purché ciò non comporti modificazioni sostanziali del loro oggetto sociale).

Nelle more della riforma organica dei confidi, viene altresì disposta la sospensione, per 24 mesi, del procedimento per l'adozione del provvedimento di revoca dell'autorizzazione all'iscrizione dei confidi nell'albo degli intermediari finanziari ex articolo 106 del TUB, conseguente al venir medo dei requisiti dimensionali (qualora il volume di attività finanziaria risulti inferiore a 150 milioni di euro).

A tal fine, il confidi interessato deve comunicare alla Banca d'Italia, unitamente agli altri confidi coinvolti, l'avvio di un processo di integrazione, comprovato da idonea documentazione dalla quale risulti che, al termine di tale processo, sia rispettato il requisito del volume di attività finanziaria (articolo 3, comma 8, del decreto-legge n.202 del 2024, rispetto al quale si veda il relativo dossier).

Si ricorda che una prima sospensione, fino al 31 dicembre 2022, dei provvedimenti di revoca adottati dalla Banca d'Italia, ai sensi dell'articolo 4 del decreto ministeriale n. 53 del 2015, è stata disposta dall'articolo 3, comma 11-quater, del decreto-legge 31 dicembre 2020, n. 183 (e successive modificazioni).

Poiché lo svolgimento di attività di natura finanziaria è riservato agli intermediari finanziari che operano previa autorizzazione e sotto la vigilanza della Banca d'Italia, le modalità di redazione dei relativi bilanci sono definite dalla stessa Banca d'Italia, nel rispetto dei principi contabili di riferimento.

Per tale motivo, il Testo Unico delle Imposte sui Redditi ed il decreto legislativo in materia IRAP recano delle disposizioni ad hoc che trovano applicazione in via esclusiva ovvero, con riguardo alle disposizioni riferibili ai soggetti IFRS, in via prevalente nei confronti degli intermediari finanziari. Alcune specificità concernono anche le imposte indirette.

Si precisa che alcune disposizioni sulla determinazione del reddito imponibile di banche e intermediari finanziari trovano applicazione anche per le imprese di assicurazione (si veda il relativo focus).

In primo luogo al pari degli altri soggetti che adottano i principi contabili internazionali, trovando applicazione il principio di derivazione rafforzata, nella determinazione della base imponibile IRES si applicano, anche in deroga alle altre disposizioni del medesimo testo unico, i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti dai princìpi contabili internazionali. Conseguentemente, le classificazioni derivanti dall'applicazione dei principi contabili IFRS e dagli schemi della Banca d'Italia assumono particolare rilevanza nella determinazione della base imponibile di tali soggetti.

Inoltre, a differenza degli altri soggetti passivi IRES, le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo e le perdite realizzate mediante cessione a titolo oneroso sono interamente deducibili. Lo stesso regime fiscale si rende applicabile alle riduzioni di valore iscritte in bilancio a copertura delle perdite attese su crediti verso la clientela operate dagli intermediari finanziari secondo il principio IFRS 9.

In via esclusiva, gli intermediari finanziari possono richiedere all'Agenzia delle Entrate, mediante interpello "probatorio" ex articolo 11, comma 1, lettera e), della legge 27 luglio 2000, n. 212, l'autorizzazione a disapplicare il regime fiscale delle partecipazioni di cui all'articolo 87 (regime PEX) e di applicare, in luogo allo stesso, quello dei crediti di cui all'articolo 106, comma 3 (per i crediti verso la clientela) ed all'articolo 101, comma 5 (per gli altri crediti), in presenza di determinate condizioni e purché il valore dei crediti convertiti sia trasferito alle azioni ricevute. Si fa, in particolare, riferimento alle partecipazioni acquisite nell'ambito degli interventi finalizzati al recupero di crediti o derivanti dalla conversione in azioni di nuova emissione dei crediti verso imprese in temporanea difficoltà finanziaria.

Gli interessi passivi sono altresì interamente deducibili (ad esclusione di imprese di assicurazioni, società capogruppo di gruppi assicurativi, SIM e SGR, rispetto alle quali continua ad operare la deducibilità al 96 per cento) e, per tale motivo, per banche e intermediari IFRS si applica l'addizionale IRES del 3,5 per cento (l'aliquota IRES resta del 27,5 per cento).

La legge di bilancio 2026 (articolo 1, commi 133-134, legge n. 199 del 2025) ha introdotto dei limiti temporanei alla deducibilità, ai fini sia IRES, sia IRAP, degli interessi passivi sostenuti dagli intermediari finanziari (diversi da imprese di assicurazioni, società capogruppo di gruppi assicurativi, SGR e SIM), nei termini che seguono:

Nella determinazione della base imponibile IRAP, in virtù del principio di derivazione contabile, per la generalità degli intermediari IFRS (incluse le banche) si considerano le componenti (positive e negative) incluse nel margine di intermediazione, ridotto del 50 per cento dei dividendi, del 90 per cento delle altre spese amministrative, del 90 per cento dell'ammortamento dei beni materiali e immateriali strumentali e del 100 per cento delle rettifiche di valore nette su crediti verso la clientela iscritti in bilancio a tale titolo. Le altre componenti (esempio, altri proventi di gestione) concorrono a formare la base imponibile IRAP, se e nella misura in cui risultano correlate ad altre componenti incluse nella base contabile (cd. "principio di correlazione").

Al fine di adeguare la normativa interna alla posizione adottata dalla Corte di giustizia dell'Unione europea con sentenza del 1° agosto 2025, la legge di bilancio 2026 (articolo 1, commi 46-50, della legge n. 199 del 2025) ha stabilito che, a decorrere dal periodo di imposta in corso al 31 dicembre 2025, i dividendi infra-UE o SEE (con cui l'Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni) percepiti da banche, intermediari finanziari ed imprese di assicurazione italiane non concorrono a formare la base imponibile IRAP nella misura del 95 per cento del loro ammontare, purché siano soddisfatte le condizioni di cui all'articolo 27-bis del d.P.R. n. 600 del 1973 (articolo 56 del decreto legislativo n. 33 del 2025, dal 1° gennaio 2027) e quella di cui all'articolo 44, comma 2, lettera a), ultimo periodo del TUIR. Con riferimento ai periodi d'imposta anteriori, invece, si riconosce la possibilità di presentare, ai sensi dell'articolo 38 del d.P.R. n. 602 del 1973, istanza di rimborso dell'IRAP riferita all'eccedenza rispetto al 5 per cento dei dividendi.

Con particolare riguardo al recupero delle rettifiche di valore su crediti verso clientela pregresse (quinti residui del 2013 e del 2014 ed il 25 per cento delle rettifiche 2015) si applicano le medesime disposizioni valevoli ai fini IRES.

L'aliquota base IRAP applicabile a tali soggetti è del 4,65 per cento. La legge di bilancio 2026 (articolo 1, commi 74-75, della legge n. 199 del 2025) ha disposto, limitatamente al periodo d'imposta successivo a quello in corso al 31 dicembre 2025 (per i soggetti solari, periodo d'imposta 2026) e per i due successivi (per i soggetti solari, periodi d'imposta 2027 e 2028), l'incremento di 2 punti percentuali dell'aliquota IRAP applicabile da banche e società finanziarie (aliquota base dal 4,65 per cento al 6,65 per cento), nonché dalle imprese di assicurazione (aliquota base dal 5,9 per cento al 7,9 per cento); per espressa previsione normativa, sono esclusi da tale incremento di aliquota IRAP: le società di intermediazione mobiliare (SIM), le imprese di paesi terzi diverse dalle banche e le imprese di investimento UE iscritte all'albo di cui all'articolo 20 del TUB, le società di gestione dei fondi comuni di investimento (SGR), le società di investimento a capitale variabile (SICAV) e le società di partecipazione non finanziaria e assimilati.

Di particolare rilevanza è il regime "ordinario" di trasformazione in credito d'imposta delle imposte anticipate (Deferred Tax Asset – "DTA") iscritte in bilancio sulle svalutazioni crediti verso clientela pregresse (IRES) e sulle rettifiche di valore nette su crediti verso clientela pregresse (IRAP), applicabile ai soggetti sottoposti alla vigilanza della Banca d'Italia, al ricorrere di determinati requisiti. Nello specifico, tale regime - introdotto al fine di garantire, nella determinazione del patrimonio di vigilanza degli intermediari vigilati, il rispetto dei requisiti di Basilea 3 - opera in presenza di: (a) perdita civilistica di bilancio, (b) perdita fiscale e/o valore della produzione netta negativa, (c) procedura di liquidazione volontaria. A seguito dei rilievi formulati dalla Commissione europea che qualificano tale disposizione normativa come aiuto di stato, per il mantenimento del regime di trasformazione "ordinaria" si è reso necessario l'esercizio di un'opzione mediante pagamento di un canone annuo dal periodo d'imposta 2016 fino al periodo d'imposta 2030.

Infine gli enti creditizi (e, a seguito della pronuncia della Corte Costituzionale del 20 novembre 2017, n. 242, gli intermediari finanziari) possono optare per l'applicazione di un'imposta sostitutiva (dello 0,25 per cento ovvero, in caso di finanziamento non riferito all'acquisto della prima casa, del 2 per cento) in luogo delle imposte di registro, di bollo, ipotecarie e catastali e delle tasse sulle concessioni governative con riguardo alle operazioni a medio e lungo termine (di durata superiore a diciotto mesi) e a tutti gli atti ivi collegati.

Al pari degli altri soggetti IFRS, il trattamento fiscale dei titoli (di capitale, di debito e OICR) dipende dalla classificazione di questi nel portafoglio trading (attivo circolante) piuttosto che in altri portafogli (attività finanziarie immobilizzate) operata in bilancio secondo il principio contabile IFRS 9 che, per gli intermediari IFRS, è meglio definita dagli schemi della Banca d'Italia.

Invero, in caso di riclassifica di uno strumento finanziario in una delle altre categorie previste dall'IFRS 9, operata a seguito del cambiamento del proprio modello di business per la gestione delle attività finanziarie e che comporta il passaggio ad un diverso regime fiscale dello strumento stesso, la differenza tra il valore contabile rilevato ai sensi dell'IFRS 9 nel portafoglio di destinazione ed il precedente valore fiscale dello strumentale concorre alla formazione delle basi imponibili (IRES ed IRAP) nel periodo d'imposta in cui avviene la riclassifica, secondo il regime fiscale applicabile al portafoglio di origine.

La legge di bilancio 2026 (legge 30 dicembre 2025, n. 199), ai commi 56-58, dispone, in deroga al regime di deducibilità integrale, per il periodo d'imposta successivo a quello in corso al 31 dicembre 2025 e per i successivi 3 (per i soggetti solari, periodi d'imposta dal 2026 al 2029) che le perdite attese su crediti verso la clientela rilevate in bilancio, secondo il c.d. "ECL model" di cui all'IFRS 9, sono deducibili (ai fini IRES ed IRAP) per gli intermediari finanziari in 5 quote costanti, a partire dall'esercizio in cui la perdita è iscritta a conto economico.

Inoltre, dispone che le attività per imposte anticipate (c.d. "DTA") iscritte in bilancio, a fronte del differimento della deducibilità di tali componenti di reddito, non possono essere trasformate in credito d'imposta, né concorrono a formare la base imponibile del canone DTA che gli intermediari finanziari sono tenuti a pagare, con cadenza annuale, al fine di avvalersi di tale regime di trasformazione delle DTA in credito d'imposta.

Deduzione delle quote delle svalutazioni e perdite su crediti e dell'avviamento correlate alle DTA

La legge di bilancio 2025 (legge 30 dicembre 2024, n. 207, articolo 1), ai commi 14-20, dispone che, nella determinazione delle basi imponibili, IRES ed IRAP, degli intermediari finanziari le quote di taluni componenti negativi di reddito deducibili nel periodo d'imposta in corso al 31 dicembre 2025 e nel periodo d'imposta in corso al 31 dicembre 2026 siano differite, in quote costanti, rispettivamente al periodo d'imposta in corso al 31 dicembre 2026 ed ai successivi tre periodi ed al periodo d'imposta in corso al 31 dicembre 2027 ed ai successivi due periodi.

I componenti negativi di reddito che formano oggetto di differimento sono i seguenti:

Con esclusivo riferimento al periodo d'imposta in corso al 31 dicembre 2025, introduce una limitazione temporanea all'uso delle perdite fiscali pregresse e delle eccedenze residue di ACE, determinata applicando una percentuale forfettaria pari al 54 per cento del maggior reddito imponibile, relativo sempre al medesimo periodo d'imposta, che emerge per effetto dei citati differimenti. Tale limitazione trova altresì applicazione per le società che partecipano al consolidato fiscale e, nella determinazione del reddito complessivo da assoggettare alla tassazione di gruppo, anche per la società consolidante.

Sono definiti i criteri di determinazione degli acconti per i periodi d'imposta in corso al 31 dicembre 2025 ed ai successivi quattro che, essenzialmente, non devono tener conto dei menzionati piani di rientro (per il 2025) e dei differimenti proposti dai commi in commento (per i successivi). Inoltre, sull'importo corrispondente alla parte dei maggiori acconti dovuti – periodi d'imposta 2025 e 2026 – per effetto delle disposizioni in commento è preclusa, in sede di versamento, la possibilità di procedere in compensazione (sia "orizzontale", sia "verticale").

Per maggiori approfondimenti si rinvia al relativo dossier di documentazione.

Allo stesso modo, la legge di bilancio 2026 (legge 30 dicembre 2025, n. 199, articolo 1), ai commi 76-81, dispone che, nella determinazione delle basi imponibili IRES ed IRAP degli intermediari finanziari, la quota dei medesimi componenti negativi di reddito deducibili nel periodo d'imposta in corso al 31 dicembre 2027 (per i soggetti solari, periodo d'imposta 2027) sia parzialmente differita, in quote costanti, al periodo d'imposta in corso al 31 dicembre 2028 ed al successivo (per i soggetti solari, periodi d'imposta 2028 e 2029).

Con esclusivo riferimento ai periodi d'imposta in corso al 31 dicembre 2026 ed al 31 dicembre 2027, si introduce una limitazione temporanea all'uso delle perdite fiscali pregresse e delle eccedenze residue di ACE, determinata applicando una percentuale forfettaria pari, rispettivamente, al 35 per cento ed al 42 per cento del maggior reddito imponibile, relativo sempre ai medesimi periodi d'imposta, che emerge per effetto dei differimenti di cui alla legge di bilancio 2025 (per il periodo d'imposta 2026) e da quelli previsti dalla medesima legge di bilancio 2026 (per il periodo d'imposta 2027).

Tale limitazione trova altresì applicazione per le società che partecipano al consolidato fiscale e, nella determinazione del reddito complessivo da assoggettare alla tassazione di gruppo, anche per la società consolidante.

Si definiscono infine i criteri di determinazione degli acconti per i periodi d'imposta in corso al 31 dicembre 2026, al 31 dicembre 2027 ed ai successivi due.

Per maggiori approfondimenti si rinvia al relativo si rinvia al relativo dossier di documentazione.

Deroghe al principio di derivazione rafforzata e di previa imputazione a conto economico ed altre disposizioni per i soggetti IFRS disposte dalla legge di bilancio 2026

In attesa della completa attuazione della riforma fiscale in materia di fiscalità d'impresa, la legge di bilancio 2026 (legge 30 dicembre 2025, n. 199, articolo 1), ai commi 131 e 132, prevede - in via transitoria - per il solo periodo d'imposta successivo a quello in corso al 31 dicembre 2025 (periodo d'imposta 2026, per i soggetti solari) l'applicazione delle seguenti disposizioni da monitorare in apposito prospetto della dichiarazione dei redditi (Modello Redditi SC 2027).

A. Regime fiscale della rivendita delle azioni proprie in deroga al principio di derivazione rafforzata ex articolo 83 del TUIR

In deroga al principio di derivazione rafforzata, di cui all'articolo 83 del TUIR, la differenza tra il corrispettivo derivante dalla cessione delle azioni proprie (o quote proprie) ed il relativo costo d'acquisto è inclusa tra i ricavi, sebbene, in conformità al principio contabile IAS 32, tale componente non sia rilevato a conto economico ma in apposita riserva di patrimonio (lettera a) del comma 131).

La norma introduce una presunzione, in forza della quale, ai fini della determinazione del costo delle azioni proprie (o quote proprie), di cui all'articolo 110 del TUIR, si considerano cedute per prime le proprie azioni o quote acquisite in data meno recente (criterio c.d. "First-In, First-Out" o "FIFO").

B. Deducibilità degli oneri connessi ai piani di stock option

La legge di bilancio 2025 (articolo 1, commi 862 e 863) stabilisce che i componenti negativi imputati a conto economico relativi ai piani di stock option sono deducibili da parte dei soggetti che adottano i principi contabili internazionali IAS/IFRS solo al momento dell'avvenuta assegnazione ai beneficiari del piano (articolo 95, comma 6-bis, del TUIR). Tale disposizione è applicabile alle operazioni con pagamento basato su azioni i cui oneri sono rilevati, per la prima volta, nei bilanci relativi all'esercizio in corso alla data del 31 dicembre 2025 o nei successivi.

Con la legge di bilancio 2026, le disposizioni di cui all'articolo 95, comma 6-bis, del TUIR, si applicano anche alle operazioni con pagamento basato su azioni regolate per cassa relative a piani deliberati nel medesimo periodo d'imposta (lettera b) del comma 131).

In altre parole, anche il regime fiscale dei piani di stock option cash settled a favore di dipendenti, collaboratori e dirigenti prevede che i relativi oneri siano deducibili solo al momento dell'effettivo pagamento del costo; tale regime è applicabile ai piani deliberati a partire dal periodo d'imposta in corso al 31 dicembre 2025.

C. Deducibilità delle attività immateriali a vita utile indefinita (ivi inclusi marchi d'impresa e avviamento) nel rispetto del "principio di previa imputazione a conto economico" in deroga all'articolo 103, comma 3-bis, del TUIR

In deroga alla disposizione di cui all'articolo 103, comma 3-bis, del TUIR, la deduzione del costo dei marchi d'impresa, dell'avviamento e delle attività immateriali a vita utile indefinita iscritti, o dei maggiori valori riconosciuti ai fini fiscali, nel medesimo periodo d'imposta, è ammessa in misura non superiore a un diciottesimo del loro valore, a partire dal periodo d'imposta in cui sono imputati a conto economico i relativi costi (svalutazione) e fino a concorrenza del relativo importo (importo della svalutazione) (lettera c) del comma 131).

Per la valutazione dei titoli obbligazionari che costituiscono immobilizzazioni finanziarie, per i soggetti IAS/IFRS si applica, entro determinati limiti, il medesimo criterio previsto per i soggetti OIC.

Nello specifico, aggiungendo un ulteriore periodo al comma 2 dell'articolo 101 del TUIR, la nuova disposizione stabilisce che per i soggetti IAS/IFRS, le minusvalenze dei titoli obbligazionari che costituiscono immobilizzazioni finanziarie assumono rilevanza fiscale se imputate a conto economico.

Durante la XIX legislatura sono state adottate alcune misure che modificano la disciplina del settore assicurativo in particolare con riferimento:

Viene inoltre disposto che le imprese assicurative possono istituire, per il tramite della relativa associazione, un sistema informativo sui rapporti assicurativi per rami diversi dalla responsabilità civile automobilistica, con la finalità di rendere più efficace la prevenzione e il contrasto di comportamenti fraudolenti. Il sistema è alimentato dai sistemi informativi delle singole imprese assicurative ed è sottoposto alla vigilanza dell'Istituto per la vigilanza sulle assicurazioni (IVASS).

Inoltre i commi 89 e 90 dell'articolo 1 della legge di bilancio 2024 estendono, a decorrere dal 1° aprile 2024, la ritenuta d'imposta dovuta sulle provvigioni inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari anche agli agenti di assicurazione e ai mediatori di assicurazione.

La legge di bilancio 2024 (articolo 1, ai commi 101-111) ha istituito l'obbligo, per le imprese con sede legale o stabile organizzazione in Italia, tenute all'iscrizione nel relativo Registro, di stipulare, entro il 31 dicembre 2024, (poi prorogato al 31 marzo 2025 dal decreto-legge n. 202 del 2024) contratti assicurativi a copertura dei danni a terreni e fabbricati, impianti e macchinari, nonché attrezzature industriali e commerciali direttamente causati da eventi quali i sismi, le alluvioni, le frane, le inondazioni e le esondazioni. L'oggetto della copertura assicurativa prevista dalle polizze - stipulate obbligatoriamente dalle imprese con sede legale oppure con stabile organizzazione in Italia – è riferito ai beni (terreni e fabbricati, impianti e macchinari, nonché attrezzature industriali e commerciali) iscritti nello stato patrimoniale a qualsiasi titolo impiegati per l'attività di impresa, con esclusione di quelli già assistiti da analoga copertura assicurativa, anche se stipulati da soggetti diversi dall'imprenditore che li impiega (articolo 1-bis, comma 2 del decreto-legge n. 155 del 2024).

L'inadempimento dell'obbligo di assicurazione viene considerato nell'assegnazione di contributi, sovvenzioni o agevolazioni di carattere finanziario a valere su risorse pubbliche.

Il decreto-legge n. 39 del 2025 ha disposto un'ulteriore differimento de termine entro il quale decorre l'obbligo assicurativo, differenziando lo stesso in relazione alle dimensioni dell'impresa. In particolare l'obbligo citato è differito al:

Il decreto-legge n.200 del 2025 ha previsto un'ulteriore differimento al 31 marzo 2026 del termine dal quale decorre l'obbligo di assicurazione per le calamità naturali ed eventi catastrofali esclusivamente per le piccole e microimprese che esercitano somministrazione di alimenti e bevande oppure operano come imprese turistico-ricettive. Alla stessa data è stato prorogato il termine per l'adempimento dell'obbligo assicurativo per le imprese della pesca e dell'acquacoltura.

Dalle date suddette a tali imprese si applica la norma che dispone che l'inadempimento dell'obbligo di assicurazione viene considerato ai fini dell'assegnazione di contributi, sovvenzioni o agevolazioni di carattere finanziario a valere su risorse pubbliche, anche con riguardo a quelle previste in occasione di eventi calamitosi e catastrofali mentre per le grandi imprese tale ultima disposizione si applica decorsi novanta giorni dalla data di decorrenza dell'obbligo assicurativo (ossia dal 30 giugno 2025).

L'articolo 23, comma 1-ter, del decreto-legge n. 25 del 2026, ha consentito, in deroga alle disposizioni di cui all'articolo 1, comma 102, della legge n. 213 del 2023, l'assegnazione dei contributi pubblici previsti dal medesimo decreto, senza tener conto dell'inadempimento dell'obbligo di assicurazione contro i rischi catastrofali cui sono tenute le imprese con sede legale o stabile organizzazione in Italia, iscritte nel relativo Registro, nei seguenti casi:

(a) per le imprese danneggiate da eventi diversi da quelli previsti dal decreto ministeriale n. 18 del 2025 (alluvione, inondazione ed esondazione, sisma e frana);

(b) per le microimprese e le piccole e medie imprese danneggiate dagli eventi meteorologici verificatisi a partire dal 18 gennaio 2026, anche qualora il danno derivi da eventi soggetti all'obbligo di assicurazione, a condizione che l'assicurazione sia comunque stipulata entro 60 giorni dalla percezione del contributo (pena la revoca dallo stesso).

La polizza deve prevedere un eventuale scoperto o franchigia non superiore al 15 per cento del danno e l'applicazione di premi proporzionali al rischio. Tali valori possono essere aggiornati con decreto del Ministro dell'economia e delle finanze e del Ministro delle imprese e del made in Italy, con il quale possono essere altresì stabilite ulteriori modalità attuative e operative degli schemi di assicurazione.

In caso di accertamento di violazione o elusione dell'obbligo a contrarre, incluso il rinnovo, IVASS provvede a irrogare la sanzione amministrativa pecuniaria da 100.000 a 500.000 euro.

Per contribuire all'efficace gestione del rischio da parte delle compagnie assicurative per la copertura dei danni in esame, SACE S.p.A. può concedere una copertura fino al 50 per cento degli indennizzi (fino a un massimo di 5 miliardi di euro per ciascuno degli anni 2024 e, per ciascuno degli anni 2025 e 2026, non superiore all'importo maggiore tra 5 miliardi di euro e le risorse libere, al 31 dicembre dell'anno immediatamente precedente, non impiegate per il pagamento degli indennizzi nell'anno di riferimento). Sulle obbligazioni di SACE S.p.A. derivanti da tali coperture è accordata di diritto la garanzia dello Stato a prima richiesta e senza regresso. La disciplina in esame non si applica agli imprenditori agricoli mentre sono obbligate le imprese della pesca e dell'acquacoltura - ancorché l'obbligo fosse decorrente dal 31 marzo 2025, poi prorogato al 31 dicembre 2025 dal decreto-legge n. 202 del 2024.

Successivamente la legge n. 193 del 2024 ha affidato all'IVASS la gestione di un portale il cui scopo è consentire la comparazione trasparente dei contratti assicurativi stipulati a copertura dei danni cagionati da calamità naturali ed eventi catastrofali, anche utilizzando a tale scopo il portale concernente le assicurazioni obbligatorie auto (articolo 22).

Il decreto-legge n. 176 del 2022, modificando le disposizioni di cui all'articolo 45 del decreto-legge n. 73 del 2022, aveva disposto che le imprese di assicurazione e riassicurazione che si avvalgono della facoltà di valutare i titoli non destinati a permanere durevolmente nel loro patrimonio in base al loro valore di iscrizione anziché al valore di realizzazione desumibile dall'andamento del mercato, destinano a una riserva indisponibile utili di ammontare corrispondente alla differenza tra i due valori, non soltanto al netto del relativo onere fiscale (come previsto dalla normativa vigente), ma anche al netto dell'effetto sugli impegni esistenti verso gli assicurati riferiti all'esercizio di bilancio e fino a cinque esercizi successivi (articolo 14-quater).

Tuttavia tale ultimo inciso è stato abrogato dall'articolo 5 del decreto-legge n. 131 del 2023. La medesima disposizione ha tuttavia disposto che per le imprese assicurative che non applicano i principi contabili internazionali, ove si avvalgano della speciale disciplina della contabilizzazione dei titoli, l'effetto sugli impegni verso gli assicurati, riferiti all'esercizio di bilancio e fino a cinque esercizi successivi, sia invece tra gli elementi rilevanti per la determinazione della riserva indisponibile.

Inoltre, per le imprese che non adottano i princìpi contabili internazionali:

Sempre con la medesima norma (articolo 5 del decreto-legge n. 131 del 2023) si consente alle imprese di assicurazione che non utilizzano i principi contabili internazionali, nel caso in cui acquisiscano un compendio aziendale da parte di un'altra impresa di assicurazione in liquidazione coatta amministrativa, di rilevare inizialmente in bilancio gli attivi finanziari riferiti alle gestioni separate al valore di carico, anziché al prezzo di cessione.

Tale rilevazione contabile rileva anche ai fini dell'IRES e dell'IRAP. Gli atti relativi a dette cessioni sono sottoposti a imposta di registro e ipocatastali in misura fissa.

Le norme consentono inoltre al cessionario di valutare, nell'esercizio in corso al 30 settembre 2023 e nei due successivi (a seguito della modifica introdotta con il decreto-legge n. 202 del 2024), i predetti attivi finanziari, se non destinati a permanere durevolmente nel patrimonio, in base al loro valore di rilevazione iniziale, in luogo del minore tra il valore di rilevazione iniziale e il valore di realizzazione desumibile dall'andamento del mercato, fatta eccezione per le perdite di carattere durevole. Sono previste disposizioni di analogo tenore – tranne che per alcuni effetti fiscali – anche nei confronti delle imprese assicurative che acquistano, entro il 31 dicembre 2025 (termine prorogato dal decreto-legge n. 202 del 2024), compendi aziendali dalle predette imprese cessionarie.

Le modifiche all'aliquota dell'imposta sulle riserve matematiche dei rami vita e gli interventi sull'imposta sulle assicurazioni

Con la legge di bilancio 2023, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2022, è stata elevata dallo 0,45 allo 0,50 l'aliquota dell'imposta sulle riserve matematiche dei rami vita iscritte nel bilancio dell'esercizio delle imprese assicurative.

Successivamente, con l'articolo 44, comma 2, del decreto-legge n. 48 del 2023, la citata aliquota è stata elevata allo 0,60 per cento per il solo anno 2022.

Il decreto-legge n. 215 del 2023 ha disposto che fino al 30 giugno 2024 le macchine agricole siano soggette all'obbligo di assicurazione (RC), solo se poste in circolazione su strade di uso pubblico o su aree equiparate.

Inoltre il decreto legislativo n. 70 del 2023, con il quale sono state adottate alcune disposizioni necessarie al recepimento di una direttiva europea (la direttiva UE 2021/2118), riguardante il risarcimento del danno in caso di sinistri R.C. auto causati da veicoli assicurati da un'impresa di assicurazione soggetta a procedure di fallimento o di liquidazione, sia nel caso di danni derivanti da sinistri accaduti nel Paese di residenza del danneggiato, sia nel caso di sinistri avvenuti in un Paese differente da quello di residenza del danneggiato, ha attribuito alla CONSAP – gestore del Fondo di garanzia per le vittime della strada – il potere di negoziare e concludere accordi, entro il termine del 23 dicembre 2023, con gli omologhi organismi degli altri Stati membri al fine di dare attuazione alle procedure di protezione, rimborso e rivalsa previste dalla direttiva.

Successivamente il decreto legislativo n. 184 del 2023, sempre al fine di recepire le disposizioni della direttiva UE 2021/2118 ha previsto diverse modifiche al Codice delle assicurazioni private relativamente alla definizione di veicolo, ai limiti minimi dei massimali assicurativi, alla disciplina del preventivatore, al riconoscimento degli attestati di rischio rilasciati in altri Paesi, ai diversi aspetti attinenti alla disciplina del Fondo di garanzia e ad alcune disposizioni puntuali e di coordinamento. Per approfondimenti si veda il dossier relativo allo schema di decreto legislativo.

Con il decreto legislativo 27 marzo 2026, n. 57 sono state inserite disposizioni integrative e correttive al citato decreto legislativo 22 dicembre 2023, n. 184. In particolare sono state previste: deroghe all'obbligo di assicurazione e norme speciali per veicoli privi di parti essenziali, veicoli d'epoca e di interesse storico-collezionistico e ad uso stagionale; norme in materia di assicurazione civile generale in caso di gare e competizioni sportive; ripristino dei compiti di vigilanza dell'IVASS in materia di attestazione sullo stato di rischio. Per approfondimenti si veda il dossier relativo allo schema di decreto legislativo.

La legge n. 193 del 2024 (legge annuale sulla concorrenza 2023), ha previsto alcune disposizioni volte a favorire la portabilità dei dati contenuti nelle "scatole nere". Nello specifico, l'articolo 20 stabilisce il divieto di inserire clausole che impediscono o limitano all'assicurato la disinstallazione gratuita dei dispositivi elettronici alla scadenza annuale del contratto ovvero che prevedono penali per la loro restituzione dopo tale scadenza, a pena di nullità delle stesse, un meccanismo di portabilità dei dati registrati dalle scatole nere nonché un meccanismo di compensazione monetaria per la messa a disposizione dei dati.

L'articolo 9 della legge n. 34 del 2026 ha introdotto due nuovi commi all'articolo 122-bis del codice delle assicurazioni private (decreto legislativo 7 settembre 2005, n. 209), in materia di deroghe all'obbligo di assicurazione per la responsabilità civile obbligatoria. Più precisamente, è stato introdotto l'esonero dall'obbligo di assicurazione obbligatoria per i carrelli elevatori, quando operano all'interno di aree aziendali, stabilimenti, magazzini o depositi, e per gli altri veicoli utilizzati dalle imprese in zone non accessibili al pubblico nelle stazioni ferroviarie, nelle aree portuali e aeroportuali. Inoltre, sono state altresì esonerate anche le macchine agricole prive dell'immatricolazione o dell'idoneità alla circolazione, usate in spazi non accessibili al pubblico.

La legge n. 89 del 2025 ha introdotto un obbligo assicurativo (sostituibile con altra idonea garanzia finanziaria) a copertura dei danni derivanti dall'attività spaziale con massimale pari a 100 milioni di euro per ciascun sinistro. Possono essere individuate fino a tre fasce di rischio cui si applicano massimali gradatamente inferiori, in considerazione del dimensionamento dell'attività spaziale, delle documentate pregresse esperienze nelle attività spaziali, del livello orbitale in cui gli oggetti spaziali si muovono nonché della durata e della tipologia dell'attività spaziale. Il massimale non è comunque inferiore a 50 milioni di euro o, nel caso di operatore autorizzato che persegue esclusiva finalità di ricerca o che è qualificato come start-up innovativa, a 20 milioni di euro per ciascun sinistro. Le imprese di assicurazione e i prestatori della garanzia finanziaria possono offrire la copertura del danno sia assumendo direttamente l'intero rischio, sia in coassicurazione, sia in forma consortile mediante una pluralità di imprese. In quest'ultimo caso, il consorzio deve essere registrato e approvato dall'Istituto per la vigilanza sulle assicurazioni, che ne valuta la stabilità.

Dal 22 agosto 2019, per effetto della pubblicazione in Gazzetta Ufficiale del decreto ministeriale dell'8 agosto 2019, è attivo il Portale per la presentazione delle istanze di indennizzo al Fondo Indennizzo Risparmiatori - FIR,

Il Fondo indennizzo risparmiatori era stato istituito dalla legge di bilancio 2019 per i risparmiatori che hanno subìto un pregiudizio ingiusto in relazione all'investimento in azioni di banche poste in liquidazione coatta amministrativa nel biennio 2016-2018, usufruendo dei servizi prestati dalla banca emittente o da società controllata. Tale Fondo sostituisce quello istituito dalla legge di bilancio 2018, avente analoghe finalità. L'indennizzo, non più subordinato all'accertamento del danno ingiusto da parte del giudice o dell'arbitro finanziario, per gli azionisti è commisurato al 40 per cento del costo di acquisto, mentre per gli obbligazionisti è commisurato al 95 per cento del costo di acquisto; in ogni caso entro il limite massimo complessivo di 100.000 euro per ciascun risparmiatore.

.

Con riferimento al FIR, nel corso della XIX legislatura, sono stati introdotte diverse disposizioni di proroga e di modifica relativamente alle modalità di accesso e ai benefici erogabili.

In primo luogo, il decreto proroga termini 2022 (decreto-legge n. 198 del 2022, articolo 3, comma 7) ha prorogato l'operatività della Commissione tecnica responsabile per l'istruttoria delle domande al Fondo fino al 30 giugno 2023. Con il decreto-legge n. 51 del 2023, tale ultima data è stata prorogata al 31 ottobre 2023.

Il decreto-legge n. 51 del 2023 ha inoltre modificato la disciplina del FIR prevedendo l'aumento dal 30 al 40 per cento il quantum indennizzabile agli azionisti.

Il decreto-legge n. 132 del 2023 ha differito inoltre al 15 ottobre 2023 il termine di decadenza per la comunicazione in caso di variazione del codice IBAN necessaria ai fini dell'accredito dell'indennizzo del Fondo indennizzo risparmiatori spettante ai risparmiatori che hanno subìto un pregiudizio ingiusto da parte di banche e loro controllate, previsto al 31 luglio 2023 dalle disposizioni precedentemente vigenti.

Da ultimo la legge di bilancio 2026 (legge n.199 del 2026, articolo 1, commi da 762 a 765), ha riaperto il termine del procedimento FIR, consentendo a chi aveva presentato domanda entro il 18 giugno 2020 - ma l'ha vista respinta (anche solo in parte) per carenze documentali e procedurali - di ripresentarla alla Commissione tecnica, secondo requisiti e procedure già vigenti. Il Ministero dell'economia e delle finanze è tenuto alla nomina di una nuova Commissione, composta da tre componenti (posto che la precedente ha cessato le sue funzioni al 31 ottobre 2023). Dalla pubblicazione del decreto di nomina decorrono 120 giorni per inviare le nuove domande; il procedimento si chiude in 180 giorni, con possibile sospensione fino a 30 giorni per integrazioni documentali. La Commissione tratta anche le domande ancora pendenti.

Si segnala la relazione della Corte dei conti sulla gestione del Fondo la quale ha ricostruito lo stato di attuazione del FIR, evidenziando i risultati dell'intervento e i principali elementi da attenzionare sotto il profilo contabile e finanziario (luglio 2026).