pdf

pdf

AUDIO

AUDIO

Il sistema delle entrate degli enti territoriali presenta un quadro complesso, in particolare per quanto concerne la fiscalità comunale, in ragione dei ripetuti interventi che si sono finora susseguiti e a seguito dei quali l'assetto normativo ha presentato frequenti elementi di incertezza. Dopo una prima fase in cui si è cercato di rafforzare la dimensione propria dell'autonomia finanziaria degli enti territoriali si registra, ormai da alcuni anni (e per una serie di fattori economici e finanziari che vanno oltre la dimensione nazionale e risultano inoltre influenzati dalla contingenza economico-finanziaria), un maggior peso del coordinamento e della finanza derivata, ovvero del contrappeso dell'autonomia finanziaria. Si assiste pertanto a una nuova espansione dei trasferimenti o comunque di forme di entrata direttamente regolate dal centro.

Nel presente tema si dà conto dei principali tributi degli enti territoriali, con particolare riferimento agli interventi effettuati nel corso della XVIII legislatura; si rammenta altresì in questa sede che la fiscalità costituisce una parte delle entrate complessivamente attribuite agli enti territoriali, altresì finanziati da trasferimenti statali. Per completezza del quadro delle entrate delle Regioni, dei Comuni e delle Province si rinvia ai relativi temi.

In seno all'emergenza economico-sanitaria legata alla diffusione del COVID-19, specifici interventi hanno riguardato anche il prelievo fiscale degli enti territoriali, sotto forma di rimodulazione delle scadenze degli adempimenti o loro posticipo. Si tratta di misure destinate ad avere efficacia temporanea e legata alla predetta emergenza. Per ulteriori informazioni si rinvia alla documpentazione relativa alle misure emergenziali di natura fiscale e finanziaria.

Dopo la sospensione, nel periodo 2016-2018 (in ultimo per effetto del comma 37 della legge di bilancio 2018) dell'efficacia delle leggi regionali e delle deliberazioni comunali, per la parte in cui aumentano i tributi e le addizionali attribuite ai medesimi enti territoriali, con alcune specifiche esclusioni (tra cui la TARI), la legge di bilancio 2019 non prevede limiti al potere degli enti locali di aumentare i tributi ad essi attribuiti.

Si ricorda inoltre che la ha introdotto una complessiva riforma dell'assetto dell'imposizione immobiliare locale, con l'unificazione delle due vigenti forme di prelievo (l'Imposta comunale sugli immobili, IMU e il Tributo per i servizi indivisibili – TASI) in un unico testo.

Con riferimento alla riscossione degli enti locali e alla complessiva riforma operata durante la XVIII legislatura, si rinvia al tema sull'accertamento e sulla riscossione dei tributi.

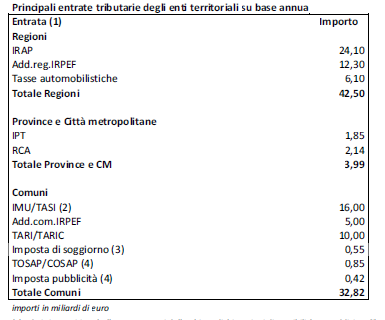

Di seguito vengono riportati i dati di gettito delle principali entrate tributarie degli enti territoriali. Sono stati considerati i dati riguardanti le annualità precedenti il 2020 i cui versamenti sono influenzati dalla crisi economica da pandemia e dalle agevolazioni previste dal Governo per stimolare la ripresa delle attività economiche maggiormente colpite (fonte MEF-audizione Commissione parlamentare per l'attuazione del federalismo fiscale 9 giugno 2021).