Il PNRR dell'Italia  inquadra le risorse del RRF in un contesto finanziario più ampio, in cui si considerano anche altre fonti di finanziamento, sia europee che nazionali, non soggette alla condizionalità del raggiungimento di traguardi e obiettivi, le quali concorrono al finanziamento di interventi considerati nel RRF o ad esso complementari.

inquadra le risorse del RRF in un contesto finanziario più ampio, in cui si considerano anche altre fonti di finanziamento, sia europee che nazionali, non soggette alla condizionalità del raggiungimento di traguardi e obiettivi, le quali concorrono al finanziamento di interventi considerati nel RRF o ad esso complementari.

Tra i fondi considerati nel PNRR sono inclusi:

a) Il fondo europeo RRF, pari a 191,5 miliardi, di cui 68,9 miliardi di sovvenzioni a fondo perduto e 122,6 miliardi di prestiti da impiegare per il raggiungimento dei traguardi e degli obiettivi fissati per il periodo 2021-2026.

b) Il fondo europeo REACT-EU (Pacchetto di Assistenza alla Ripresa per la Coesione e i Territori d'Europa), per 14,4 miliardi di sovvenzioni a fondo perduto, di cui 9,45 miliardi (pari al 67,6% del totale, al netto delle spese per assistenza tecnica) sono rivolti al Mezzogiorno, da impiegare nel periodo 2021-2023.

c) Il fondo nazionale del Piano per gli investimenti complementari, per un importo pari a 30,6 miliardi, destinato a finanziare specifiche azioni che integrano e completano il Piano.

Si riporta di seguito la tavola del PNRR che ne illustra la composizione finanziaria per missioni e componenti e per fonti di finanziamento.

Al fine di esaminare gli effetti del principale dispositivo del PNRR, ovvero il Recovery and resilience facility (RRF), sui saldi di finanza pubblica, risulta essenziale, in primo luogo, tenere conto delle due tipologie di finanziamento previste dal dispositivo (sovvenzioni a fondo perduto per 68,9 miliardi e prestiti per 122,6 miliardi); occorre inoltre considerare la destinazione di tali due tipologie di risorse al finanziamento di spese già considerate negli andamenti tendenziali di finanza pubblica antecedenti al PNRR o al finanziamento di spese addizionali rispetto a tali andamenti.

Il Dispositivo RRF finanzia infatti, oltre a progetti di spesa aggiuntivi, progetti che erano già in itinere al momento dell'approvazione del Piano, previsti da norme antecedenti e finanziati a valere su altre fonti nazionali (cosiddetti progetti in essere), i quali sono stati inclusi nel PNRR in quanto coerenti con i suoi obiettivi e con i requisiti previsti dal relativo regolamento.

Inoltre il PNRR finanzia anche una quota, pari a 15,6 miliardi, dei progetti inclusi nella programmazione 2021-2027 del Fondo sviluppo e coesione. Si tratta di progetti la cui specifica programmazione da parte del CIPESS è successiva all'approvazione del PNRR, ma i cui profili di finanza pubblica erano comunque già stati considerati negli andamenti di finanza pubblica tendenziali antecedenti al Piano, nell'ambito della programmazione finanziaria complessiva del FSC.

Pertanto, sebbene la modulazione temporale della spesa per i progetti del FSC assorbiti nel PNRR sia stata anticipata rispetto alla programmazione originaria, ai fini della valutazione complessiva degli effetti di finanza pubblica del RRF (senza quindi considerarne i profili temporali), i progetti del PNRR che assorbono quelli finanziati con il FSC possono essere assimilati ai progetti in essere, in quanto già complessivamente considerati negli andamenti tendenziali precedenti al Piano.

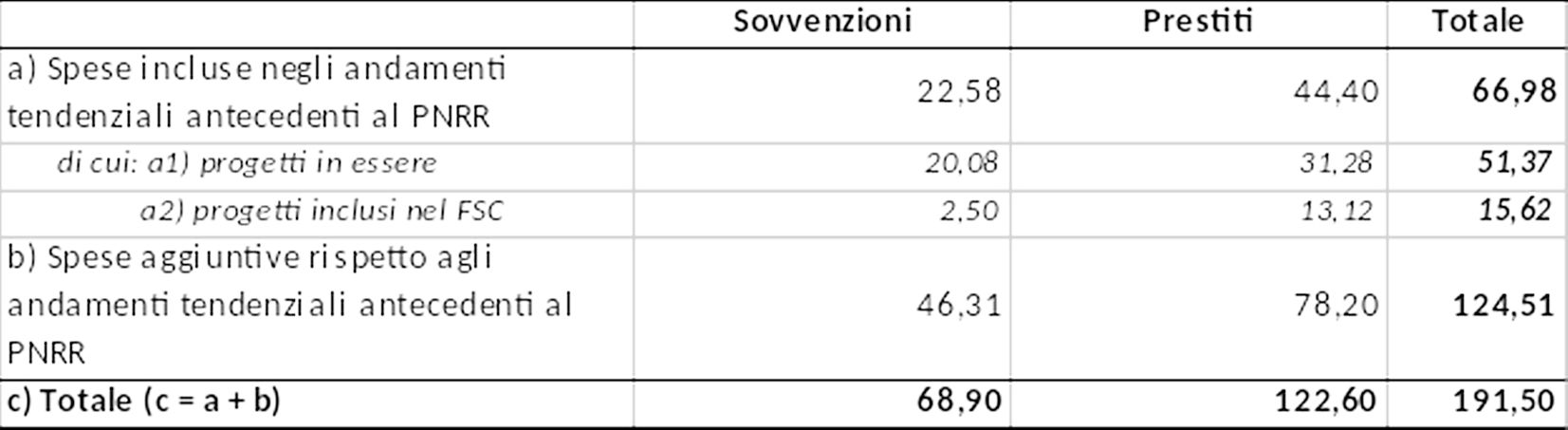

Nella tabella che segue viene riportata la composizione del RRF per fonti di finanziamento (in colonna) e per tipo di impiego delle risorse (in riga).

Tabella 2 Composizione del RRF per fonti di finanziamento e per tipo di impiego delle risorse (miliardi di euro)

I dati evidenziano che sui 191,5 miliardi del dispositivo, circa 67 sono destinati a finanziare interventi che erano già considerati negli andamenti di finanza pubblica antecedenti al PNRR, di cui 51,4 per progetti in essere e 15,6 per progetti inclusi nel FSC, mentre 124,5 miliardi sono destinati a spese aggiuntive.

Quanto alle fonti di finanziamento, tanto le sovvenzioni quanto i prestiti sono utilizzati per finanziare sia spese aggiuntive che spese già incluse nei tendenziali.

Dal punto di vista contabile, le sovvenzioni europee a fondo perduto sono considerate entrate sotto il profilo economico, ai fini del conto della PA. Pertanto, una spesa aggiuntiva finanziata con sovvenzioni avrà un impatto neutrale sul saldo di indebitamento netto in quanto la spesa aggiuntiva sarà compensata dall'entrata corrispondente alla sovvenzione europea. Viceversa, nel caso del finanziamento mediante sovvenzioni europee di una spesa già precedentemente considerata negli andamenti tendenziali antecedenti al PNRR si produrrà un effetto migliorativo sui saldi in quanto l'entrata aggiuntiva da sovvenzioni sarà posta a fronte di una spesa non aggiuntiva, già computata nei saldi e provvista di copertura sulla base della legislazione vigente.

Per quanto riguarda i prestiti, essi non sono considerati entrate aggiuntive sotto il profilo economico, ai fini del conto della p.a., bensì come mere operazioni di carattere finanziario. Ne consegue che il loro utilizzo per finanziare spese aggiuntive del PNRR, che incidono invece sul conto di competenza economica (quali, ad esempio, le spese per interventi infrastrutturali), comporta effetti di peggioramento del saldo di indebitamento netto.

Viceversa, i prestiti volti a finanziare spese già considerate negli andamenti tendenziali antecedenti al PNRR non determinano alcun impatto sul conto economico della p.a., comportando la mera sostituzione di linee di finanziamento già esistenti, a fronte di spese già scontate nelle previsioni di finanza pubblica.

Sulla base del criterio contabile descritto, la tabella 2 sopra presentata può essere arricchita evidenziando con colori diversi l'effetto sui saldi delle spese finanziate nell'ambito del RRF mediante sovvenzioni o prestiti.

Nella tabella 2-bis le celle di colore verde evidenziano le voci che presentano un effetto migliorativo sui saldi: si tratta infatti di spese già incluse negli andamenti tendenziali (quindi non aggiuntive) finanziate mediante sovvenzioni a fondo perduto (che sono invece entrate aggiuntive contabilizzate nel conto della PA).

La cella di colore rosso evidenzia le voci che determinano un effetto peggiorativo sui saldi, in quanto riguardante spese aggiuntive rispetto agli andamenti tendenziali finanziate mediante prestiti, ovvero mediante un'entrata meramente di cassa, non idonea ad essere contabilizzata tra le entrate del saldo di competenza economica.

Infine le celle di colore grigio evidenziano le spese aventi effetti neutrali sui saldi, in quanto, alternativamente:

a) aggiuntive rispetto ai tendenziali ma finanziate con sovvenzioni europee compensative;

b) non aggiuntive rispetto ai tendenziali e finanziate con prestiti europei.

Tabella 2-bis. Composizione degli effetti sui saldi delle diverse voci del RRF (miliardi di euro)

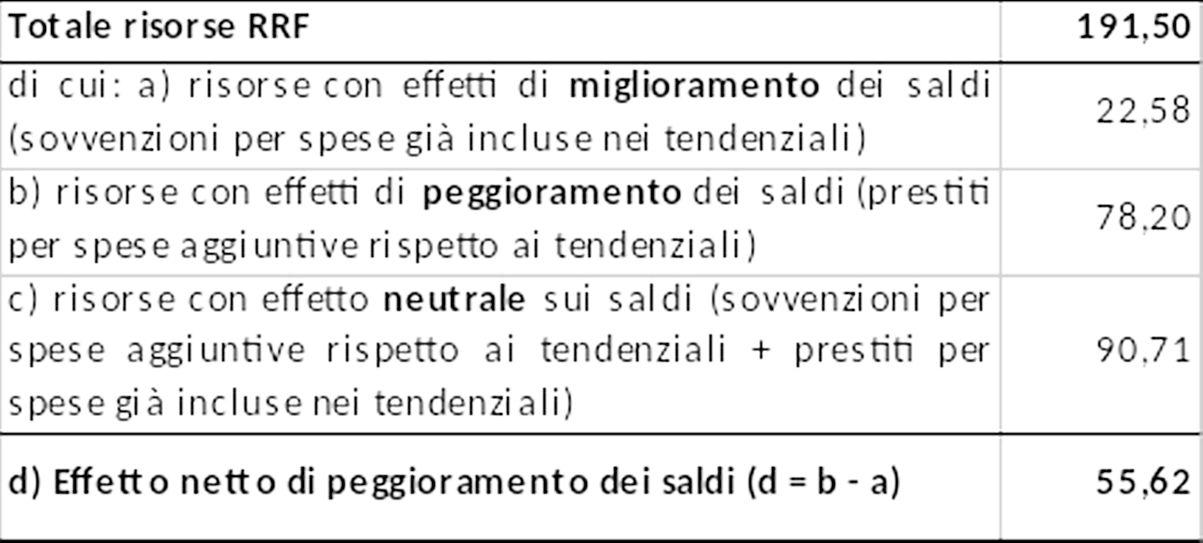

Nella tabella 2-ter, gli importi della tabella 2 sono sommati algebricamente - in senso concorde con il loro effetto peggiorativo, migliorativo o neutro sui saldi - al fine di quantificare l'effetto complessivo netto del RRF sul deficit.

Tabella 2-ter. Effetto netto del RRF sull'indebitamento netto (miliardi di euro)

La Tabella 2-ter evidenzia che le scelte allocative operate per l'utilizzo delle risorse del RRF, e in particolare la scelta di destinare parte delle risorse al finanziamento di spese già incluse negli andamenti tendenziali, hanno consentito di contenere notevolmente l'impatto peggiorativo del dispositivo sul saldo dell'indebitamento netto.

Infatti, a fronte di un importo complessivo di fondi europei pari a 191,5 miliardi, di cui 122,6 di prestiti, l'effetto netto di peggioramento sul saldo di indebitamento netto è pari a soli 55,6 miliardi.

Tale ammontare di peggioramento del deficit appare contenuto considerando il fatto che, potenzialmente, ove si fosse utilizzato interamente il dispositivo RRF per finanziare spesa aggiuntiva, sia con le sovvenzioni che con i prestiti, si sarebbe determinato un effetto di peggioramento dei saldi pari a 122,6 miliardi, ossia pari alla quota del dispositivo finanziata con prestiti, che il nostro Paese ha richiesto nella misura massima disponibile. La scelta di destinare una parte delle risorse complessive, pari a circa 67 miliardi, a progetti già considerati negli andamenti tendenziali antecedenti al PNRR (di cui 15,6 miliardi facenti parte della programmazione del FSC), ha consentito di contenere gli effetti complessivi di peggioramento del deficit prodotti dal RRF in 55,6 miliardi.

In termini aggregati, le medesime analisi sopra illustrate con riferimento al deficit possono essere replicate con riferimento al debito complessivo della PA.

Per quanto riguarda i prestiti del RRF, occorre ricordare che l'Italia, a differenza degli altri paesi europei, ha scelto di richiedere l'intero ammontare messo a disposizione dal dispositivo per il nostro Paese, per un importo pari a 122,5 miliardi. Da ciò non consegue peraltro un incremento di pari importo dello stock di debito del Paese: al contrario, l'effetto complessivo di aumento del debito imputabile ai prestiti del RRF può essere cifrato in un importo approssimativamente pari all'incremento dell'indebitamento netto, ovvero a circa 55,6 miliardi complessivamente. La restante parte di prestiti, pari a circa 67 miliardi, corrisponde infatti a spese già incluse negli andamenti tendenziali (51,4 miliardi di progetti in essere e 15,6 miliardi di progetti compresi nella programmazione FSC), per le quali l'accesso ai finanziamenti europei non è aggiuntivo, bensì sostitutivo rispetto a debiti di pari importo contratti sui mercati dei capitali.

Per quanto riguarda la quota di risorse del RRF erogata sotto forma di sovvenzioni a fondo perduto, non si determina un incremento del debito, eccezion fatta per effetti transitori dovuti al disallineamento tra il conseguimento delle sovvenzioni e il relativo utilizzo.

Il riparto delle risorse disposto in via amministrativa (D.M. 6 agosto 2021)

Con il D.M. del Ministero dell'economia e delle finanze del 6 agosto 2021 (pubblicato nella Gazzetta Ufficiale del 24 settembre 2021) è stata disposta l'assegnazione delle risorse finanziarie (191,5 miliardi di euro) previste per l'attuazione dei singoli interventi del Piano Nazionale di Ripresa e Resilienza (PNRR) alle Amministrazioni centrali titolari, indicando la somma complessiva spettante a ciascuna di esse e la ripartizione di traguardi e obiettivi per scadenze semestrali di rendicontazione.

Si rileva che le risorse cui fa riferimento il DM includono esclusivamente i fondi RRF (per un totale di 191,5 miliardi), ivi compresa la spesa FSC anticipata per le finalità del PNRR, ma non comprendono le risorse React-EU e quelle del Fondo complementare. Il citato decreto è stato successivamente integrato e modificato da una serie di norme, che fermo restando l'ammontare complessivo delle risorse hanno operato una rimodulazione delle stesse nell'ambito delle missioni e degli investimenti.

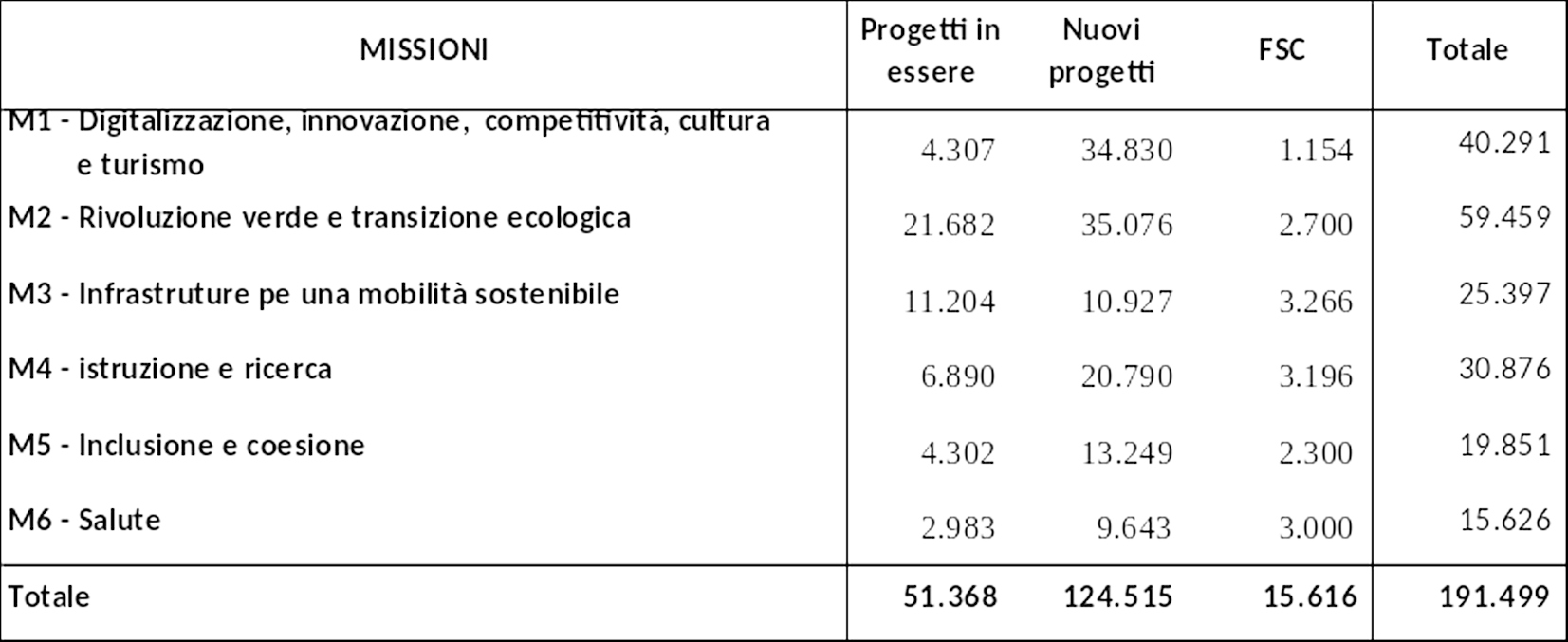

Nella tabella che segue sono sintetizzati gli interventi per missione, suddivisi per progetti in essere, nuovi progetti e Fondo sviluppo e coesione, disposti dal DM 6 agosto 2021, come integrato e modificato dai successivi interventi normativi.

Tabella 3 - Risorse per il PNRR ripartite per missione (milioni di euro)

Si riportano di seguito due grafici che danno conto, rispettivamente, del complesso delle risorse destinate dal DM a ciascuna missione e della ripartizione delle medesime risorse tra progetti in essere, nuovi progetti e Fondo sviluppo e coesione (FSC). Questi ultimi interventi, pur essendo ricompresi dai più recenti documenti di programmazione tra gli interventi in essere, sono oggetto di distinta evidenziazione nel quadro del riparto operato dal D.M. 6 agosto 2021.

Figura 1 – Risorse per missione

Figura 2 – Risorse per missione, ripartite per progetti in essere, nuovi progetti e FSC

Infine, nella figura che segue sono esposte le risorse del PNRR ripartite per Ministeri di competenza.

Figura 3 – Risorse per Ministeri, ripartite per progetti in essere, nuovi progetti e FSC

Utilizzi di risorse disposti in via legislativa

Alcune destinazioni delle risorse disponibili per il PNRR sono state disposte direttamente in via legislativa, in particolare con la legge di bilancio 2021 e con alcuni decreti legge intervenuti nel 2021 e nel 2022 che hanno anche modificato talune previsioni contenute nella legge di bilancio.

In merito alla destinazione delle risorse disponibili per il PNRR disposte direttamente in via legislativa, si evidenzia che con la legge di bilancio 2021 (art. 1, commi 1037 e seguenti), è stato istituito un apposito Fondo per anticipazioni di spesa a valere sui trasferimenti attesi dai fondi NGEU. Il predetto Fondo è stato, successivamente rifinanziato dall'articolo 1, comma 628, della legge n. 234/2021 (legge di bilancio 2022).

Complessivamente, la dotazione del Fondo di anticipazione è stata individuata in circa 136,7 miliardi nel triennio 2021-2023. A questi si sono aggiunti ulteriori stanziamenti previsti dalla legge di bilancio per circa 3 miliardi, collegati all'utilizzo dei fondi React-EU, la somma di 0,5 miliardi sempre a valere su React-EU, utilizzata per finalità di politiche attive del lavoro (ANPAL).

Taluni utilizzi del Fondo sono stati disposti direttamente in via legislativa, con norme contenute nella stessa legge di bilancio 2021 e in provvedimenti legislativi successivi. In alcuni casi tali norme di rango primario hanno determinato specificamente gli importi annui da destinare alle diverse finalità di spesa, mentre in altri casi si è fatto rinvio alle missioni e componenti di spesa del PNRR indicando soltanto l'onere complessivo (senza la ripartizione su base annua) ovvero omettendo del tutto l'indicazione della spesa e precisando soltanto la finalizzazione della stessa.

Per quanto riguarda l'impatto macroeconomico del PNRR, il Governo riporta nel Piano (l capitolo 4) una serie di stime realizzate con i modelli econometrici del Ministero dell'economia e delle finanze (MEF) relative all'effetto dell'aumento di spesa per investimenti pubblici, sia al livello dell'intero PNRR sia distinguendo per ciascuna missione e componente, nonché all'impatto delle riforme.

Tali stime sono state successivamente aggiornate dal Governo in occasione della pubblicazione del DEF 2022 - Programma nazionale di riforma (pagine 7-9 e appendice I) utilizzando le prime informazioni disponibili in merito agli esborsi sostenuti negli anni 2020 e 2021. Sono state considerate soltanto le risorse che finanziano progetti aggiuntivi, non tenendo conto delle misure contenute nel Piano che si sarebbero comunque realizzate anche senza l'introduzione del PNRR. In dettaglio, si tratta di prestiti e sovvenzioni RRF (124,5 miliardi), fondi REACT-EU (13,9 miliardi, al netto della quota di circa 400 milioni per l'assistenza tecnica), le risorse anticipate del Fondo Sviluppo e Coesione (15,6 miliardi) e quelle stanziate attraverso il Fondo complementare (30,6 miliardi), per un totale di circa 184,7 miliardi. Come mostrato dalla tabella 4, ripresa dal DEF 2022, l'effetto sul PIL della maggiore spesa per investimenti sarebbe pari a un incremento, nel 2026, di 3,2 punti percentuali (p.p.) rispetto allo scenario base in cui tale spesa è assente. Come riportato dalla tabella, le stime riportate nel PNRR ad aprile 2021 indicavano un impatto sul PIL nel 2026 superiore di 0,4 p.p.

Tabella 4. Impatto macroeconomico del PNRR (scostamenti percentuali rispetto allo scenario base)

Tale differenza è dovuta, secondo il Governo, a una diversa dinamica temporale di spesa di circa 9,5 miliardi del Fondo complementare, che in base alle previsioni attuali saranno utilizzati dopo il 2026 anziché nel periodo 2021-2026, oltre che a una minore rapidità di spesa delle risorse del Piano rispetto a quanto ipotizzato inizialmente.

Si fa presente che nella NADEF 2022 recentemente approvata, il Governo presenta un aggiornamento delle proiezioni di spesa pubblica attivata dal PNRR riducendo significativamente la stima relativa al 2022 e incrementando corrispondentemente le proiezioni di spesa negli anni finali del Piano. In particolare le revisioni principali riguardano, rispetto a quanto indicato nel DEF 2022, la diminuzione di circa 14,4 miliardi di euro per il 2022 e di circa 2,4 miliardi di euro per il 2023. È probabile che tale modifica delle previsioni di spesa comporti una conseguente modificazione dell'articolazione temporale dell'impatto macroeconomico del PNRR rispetto a quanto indicato nel DEF 2022.

Il DEF 2022 - Programma nazionale di riforma reca anche un aggiornamento della valutazione di impatto macroeconomico delle riforme, con particolare riferimento a tassazione e trasferimenti alle famiglie; sistema bancario e mercato dei capitali; istruzione e ricerca; politiche attive del mercato del lavoro; Pubblica Amministrazione (PA); giustizia; concorrenza ed appalti.

Per quanto riguarda le misure fiscali, il Governo ha stimato un impatto positivo e crescente fino a 0,5 p.p. del PIL nel 2025 a seguito dell'introduzione dell'assegno unico universale e del primo modulo della riforma dell'IRPEF. La riforma del sistema bancario è stata valutata ipotizzando che l'incidenza percentuale dei crediti deteriorati sui prestiti nel sistema bancario italiano raggiunga il valore dell'Area Euro. Tale riduzione produrrebbe, secondo il Governo, un effetto positivo sulla crescita economica pari a 0,2 p.p. nel 2025. Entrambi questi risultati sono mostrati nella tabella 5.

Tabella 5. Impatto macroeconomico delle misure fiscali e degli interventi sul sistema bancario (scostamenti percentuali rispetto allo scenario base)

Per quanto riguarda la riforma dell'istruzione, il Governo ha stimato in un incremento di 3 p.p. del livello del PIL nel lungo periodo l'effetto derivante dalla riduzione dell'abbandono scolastico, dal miglioramento del capitale umano e della qualità dell'offerta scolastica e universitaria.

Secondo il Governo, la riforma delle politiche attive del mercato del lavoro e della formazione, attraverso un aumento dei tassi di partecipazione al mercato del lavoro, produrrà un effetto di lungo periodo sul PIL pari a maggiori 2,5 p.p. rispetto allo scenario base.

Attraverso un aumento dell'efficienza, della produttività e della qualità del capitale umano, insieme a una riduzione dei costi per le imprese, la riforma della Pubblica Amministrazione prevista nel PNRR determinerà, secondo il Governo, un effetto positivo sul PIL reale di 2,3 p.p. nel lungo periodo.

Le misure previste dal PNRR nell'ambito della giustizia, operando attraverso la riduzione della durata dei processi civili e penali, nonché il miglioramento dell'efficienza e della prevedibilità del sistema giudiziario, dovrebbero produrre, secondo il Governo, un aumento del livello del PIL nel lungo periodo di 0,7 p.p. rispetto allo scenario di base.

Infine, l'impatto delle riforme già attuate e in corso di definizione, relative a concorrenza e appalti potranno determinare, secondo il Governo, un aumento del PIL di 1,7 p.p. nel lungo periodo attraverso un miglioramento del livello di concorrenza e competitività del sistema produttivo e una semplificazione delle norme in materia di contratti pubblici.

Tabella 6. Impatto macroeconomico delle riforme di istruzione e ricerca, mercato del lavoro, pubblica amministrazione, giustizia, concorrenza e appalti (scostamenti percentuali rispetto allo scenario base)