Gli eventi di carattere straordinario occorsi durante la XVIII legislatura - tra cui la pandemia da Covid-19, il conflitto bellico in Ucraina nonché l'eccezionale rialzo dei prezzi dei prodotti energetici – hanno determinato riflessi notevoli sugli andamenti macroeconomici e sulle dinamiche di finanza pubblica. Queste ultime hanno infatti risentito sia dei riflessi delle revisioni delle previsioni macroeconomiche, dovute agli eventi ricordati, sia della conseguente esigenza di attuare interventi di politica economica di portata significativa a sostegno dei cittadini e dell'economia.

Pertanto, i Governi che si sono succeduti hanno sottoposto al Parlamento, mediante la presentazione di Relazioni predisposte ai sensi dell'articolo 6 della L. n. 243/2012, richieste di autorizzazione al ricorso a maggior indebitamento, con scostamento dal percorso verso l'obiettivo di medio termine (OMT) previsto dalle regole di bilancio europee.

Occorre ricordare che richieste di autorizzazione al maggiore indebitamento sono state formulate anche prima del verificarsi degli eventi eccezionali di carattere transnazionale sopra menzionati, occorsi a partire dal febbraio 2020. Infatti, come nelle passate legislature, anche all'inizio di quella in esame, esigenze di carattere straordinario di specifico rilievo per il nostro Paese hanno motivato la formulazione di richieste di autorizzazione al ricorso al maggiore indebitamento, mediante Relazioni per lo più annesse agli ordinari documenti di programmazione, ossia ai Documenti di economia e finanza (DEF) e alle relative note di aggiornamento (NADEF) e formulate come scostamento, espresso in termini di incidenza percentuale sul PIL, dal percorso programmatico dell'indebitamento netto (o del corrispondente saldo strutturale) precedentemente approvato.

Con lo scoppio dell'emergenza pandemica del febbraio 2020, l'esigenza immediata di adozione di misure di carattere sanitario e di sostegno alla popolazione, di portata economica estremamente rilevante, ha determinato il ricorso, anche al di fuori delle ordinarie fasi di programmazione di bilancio, alla presentazione di successive Relazioni al Parlamento, approvate dalle Camere a maggioranza assoluta, al fine di disporre dei margini di bilancio necessari all'adozione di interventi tempestivi. In tali Relazioni, fatta salva un'eccezione (la relazione annessa alla Nadef 2020, dell'ottobre dello stesso anno, che esprime lo scostamento in termini percentuali rispetto al Pil), le richieste di autorizzazione al ricorso all'indebitamento di sono state formulate in termini di valori assoluti, facendo riferimento al maggiore importo dell'indebitamento netto ritenuto necessario rispetto al corrispondente valore inglobato nelle precedenti proiezioni.

La tabella 1, divisa nelle sezioni A e B, fornisce un riepilogo delle autorizzazioni al ricorso all'indebitamento approvate dal Parlamento nel corso della XVIII legislatura. Nella sezione (A) il maggiore ricorso all'indebitamento, corrispondente alla differenza tra il percorso programmatico proposto e quello precedentemente approvato in sede di programmazione di bilancio, è formulato in termini di incidenza percentuale sul PIL, conformemente a quanto indicato nelle relazioni governative sottoposte all'autorizzazione parlamentare.

Le prime due richieste si riferiscono alle autorizzazioni antecedenti allo scoppio dell'emergenza pandemica, mentre la terza, allegata alla Nadef 2020, costituisce l'eccezione sopra menzionata: tale documento non indica infatti il valore assoluto degli spazi finanziari richiesti, ma descrive il nuovo percorso programmatico dei saldi espressi in termini di incidenza sul PIL. Tale aggiornamento era infatti finalizzato, non solo a consentire uno spazio per finanziare ulteriori interventi che sarebbero stati disposti nella manovra di bilancio 2021, ma anche ad aggiornare la previsione tendenziale dei saldi per il 2020 e per gli anni successivi.

Si evita di trasporre in valore assoluto gli importi degli scostamenti, in quanto tale traduzione implicherebbe un margine di incertezza molto elevato, pari a diverse centinaia di milioni in più o in meno, stante l'arrotondamento a un solo decimale dei termini percentuali riportati nelle relazioni.

Nella sezione (B), i dati sono riportati in valore assoluto, conformemente al contenuto delle Relazioni ivi menzionate, tutte successive allo scoppio della pandemia.

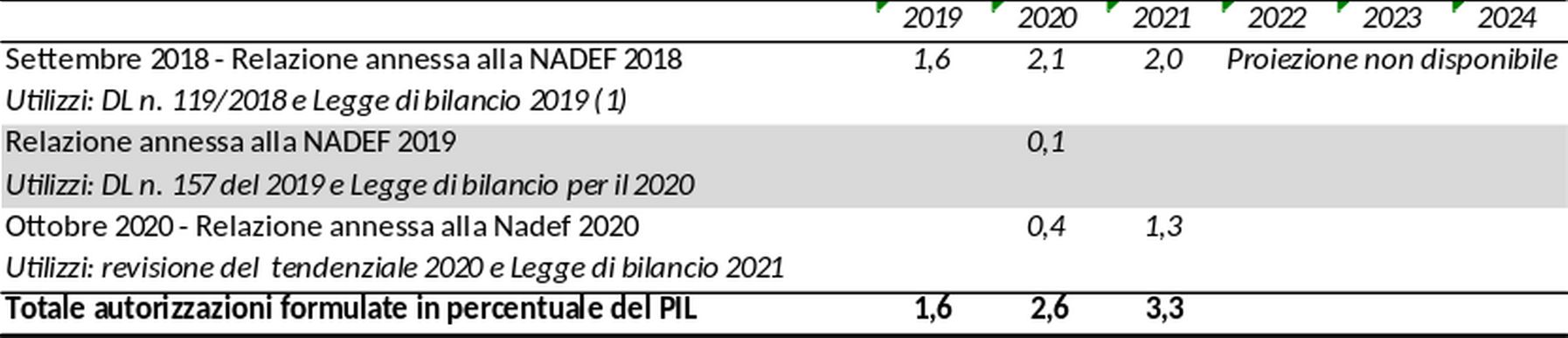

Tabella 1 - Richieste di autorizzazione all'indebitamento approvate nel corso della XVIII Legislatura e relativi utilizzi

1.A) Richieste formulate in termini di incidenza sul PIL

Indebitamento netto - dati in percentuale del PIL

Fonte: elaborazioni su dati delle Relazioni richiamate in tabella.

1) Utilizzo limitato a 1,2 punti di PIL nel 2019, a seguito di interlocuzione con Autorità europee in sede di esame del DBP 2019: L'obiettivo di IN per il 2019, fissato al 2,4 per cento, è stato ritenuto non in linea con le regole europee e quindi rivisto a 2,04 per cento con emendamento alla manovra di bilancio.

1.B) Richieste formulate in termini di valori assoluti

Indebitamento netto - dati in milioni di euro

Fonte: elaborazioni su dati delle Relazioni richiamate in tabella.

(*) Gli importi includono i maggiori oneri per il servizio del debito espressamente quantificati.

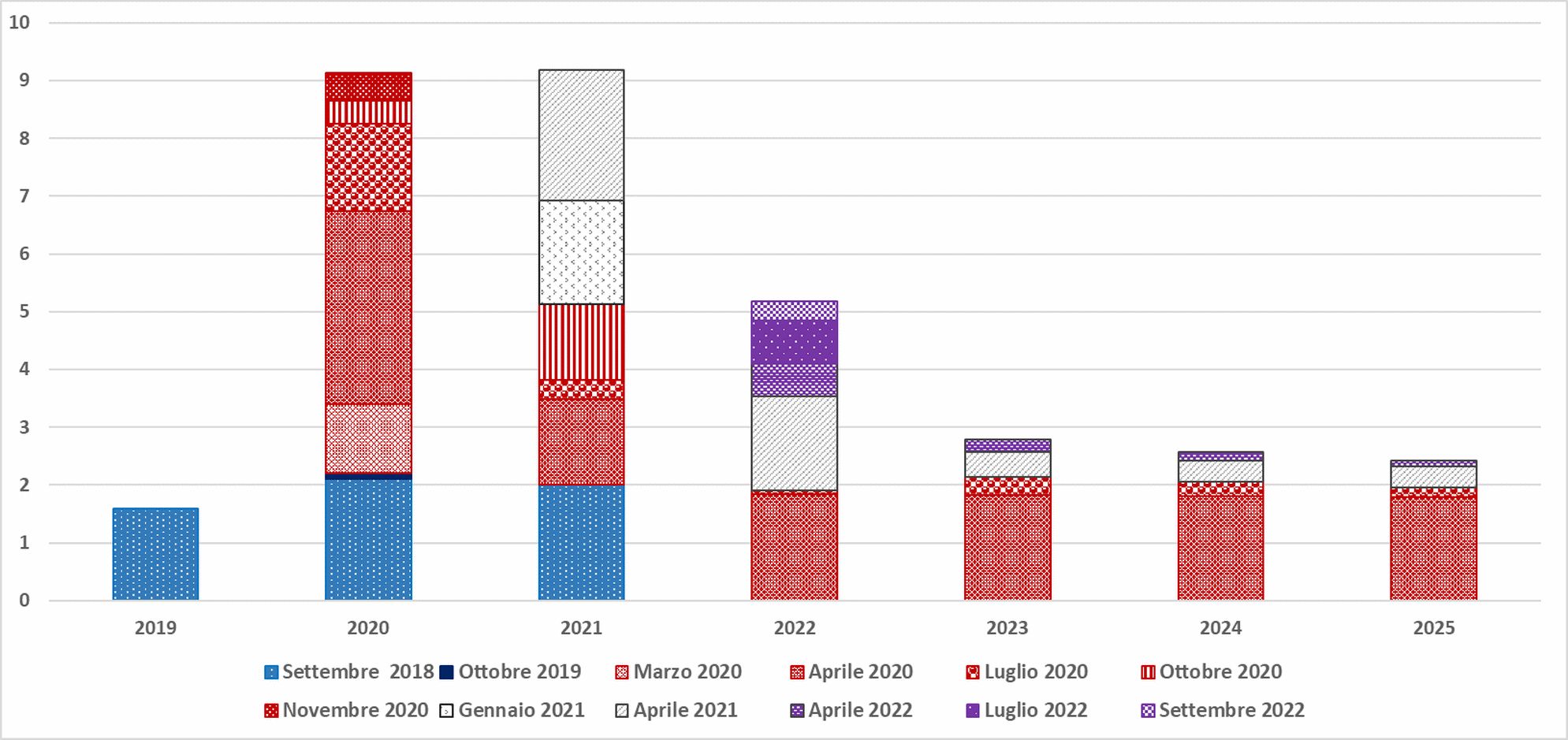

Nel grafico 1, tutti gli scostamenti presentati nella tabella 1, inclusi sia i dati della tabella 1.A) che quelli della tabella 1.B), sono espressi in percentuale del PIL[1] e sono rappresentati sotto forma di istogrammi.

Le tonalità di ciascun segmento degli istogrammi fanno riferimento all'anno di approvazione delle richieste di autorizzazione al maggiore indebitamento: le tonalità del blu si riferiscono alle richieste formulate nel 2018-2019, ovvero prima dello scoppio della pandemia; le tonalità del rosso e del grigio si riferiscono, rispettivamente, agli scostamenti autorizzati nel corso del 2020 e del 2021; infine le tonalità del viola si riferiscono alle richieste formulate nel corso del 2022.

Tale periodizzazione risponde ad un criterio classificatorio riconducibile essenzialmente agli "eventi eccezionali" che costituiscono il presupposto per le richieste di autorizzazione al ricorso al maggior indebitamento netto sottoposte al Parlamento nel corso della legislatura. Infatti, nel periodo 2018-2019, detto ricorso è stato per lo più motivato da eventi legati al contesto economico e alle connesse dinamiche di crescita, alla luce della situazione interna ed internazionale; negli anni 2020-2021, le motivazioni sottostanti le richieste di scostamento sono riconducibili essenzialmente all'epidemia da Covid-19 e alle relative ripercussioni economico-sociali; infine, nel 2022, prevale il riferimento alla situazione bellica, al rialzo dei prezzi dell'energia alle spinte inflazionistiche.

Grafico 1 - Richieste di autorizzazione all'indebitamento approvate nel corso della XVIII Legislatura

Dati in termini di incidenza sul PIL (*)

Fonte: elaborazioni su dati delle Relazioni richiamate nella tabella 1.

(*) Per il PIL sono stati utilizzati i dati Istat per il 2017-2021, e i dati della previsione programmatica del DEF 2022 per il 2022-2025.

La tabella e il grafico mostrano che le richieste di autorizzazione all'indebitamento hanno riguardato un ammontare di risorse estremamente rilevante sia per il triennio 2020-2022, sia con riguardo agli effetti di medio periodo. In particolare, il complesso degli scostamenti richiesti per ciascun anno del triennio 2020-2022 ammonta, rispettivamente a 8,7, 7,9 e 5,2 punti di PIL.

Dal punto di vista metodologico, occorre segnalare che le autorizzazioni al maggior indebitamento richieste nel 2022, a differenza delle precedenti, non comportano un peggioramento degli obiettivi programmatici in quanto utilizzano margini di miglioramento del quadro tendenziale di finanza pubblica, legati per lo più ad andamenti delle entrate più favorevoli rispetto alle previsioni.

Un'eccezione è rappresentata dalla richiesta di scostamento dell'aprile 2022, che determinava un peggioramento per circa 0,1 p.p. del saldo strutturale riferito all'esercizio 2022: tale effetto negativo è venuto poi meno a seguito del ricalcolo dell'obiettivo programmatico dovuto alla classificazione come entrata ordinaria (anziché come "one-off") del gettito aggiuntivo previsto per il versamento da parte delle aziende energetiche del cosiddetto contributo straordinario sugli "extraprofitti".

Per quanto attiene specificamente agli utilizzi, i provvedimenti finanziati con le risorse reperite mediante gli scostamenti autorizzati dal Parlamento – indicati nella tabella 1 - hanno riguardato prevalentemente, per quanto riguarda la fase antecedente allo scoppio della pandemia (istogrammi nelle tonalità del blu), il cofinanziamento, assieme alle altre misure di copertura, degli interventi di maggiore spesa e minore entrata previsti dalle manovre per il 2019 e il 2020, quali, ad esempio, la disattivazione, per il 2020, delle clausole di salvaguardia a valere sull'aumento di IVA e accise, l'introduzione di istituti di potenziamento del welfare, quali il Reddito di cittadinanza l'aumento delle prestazioni pensionistiche (Quota 100), la riduzione del prelievo fiscale e l'aumento degli investimenti.

A seguito dello scoppio della pandemia gli scostamenti richiesti nel 2020 (istogrammi nelle tonalità del rosso) hanno riguardato, in via immediata, l'esigenza di finanziamento di interventi urgenti per potenziare la risposta del settore sanitario, della protezione civile e delle forze dell'ordine, nonché interventi a sostegno di famiglie, lavoratori e imprese a fronte del blocco delle attività dovuto al lock down, interventi a sostegno delle amministrazioni locali chiamate a sopperire alle accresciute esigenze sociali.

Si è quindi provveduto a finanziare interventi di rilancio dell'economia, principalmente nel settore degli investimenti pubblici e privati, per la riqualificazione energetica degli edifici (110 per cento), nel settore del credito, per supportare con garanzie pubbliche il finanziamento delle attività imprenditoriali, prorogando altresì interventi già disposti, quali la disattivazione a regime delle clausole di salvaguardia su IVA e accise e la proroga della moratoria dei versamenti fiscali e contributivi.

Ulteriori spazi finanziari si sono resi necessari nel 2021 (istogrammi nelle tonalità del grigio) per finanziare l'attuazione degli investimenti e delle riforme previste dal PNRR, per la quota non finanziata da sovvenzioni, nonché per gli investimenti complementari previsti a carico del bilancio nazionale.

Infine, il repentino rialzo dei prezzi sia delle materie prime e dei prodotti energetici - cui hanno concorso, inizialmente, le frizioni sui mercati dovute alla ripresa della domanda, sospinta anche dal sostegno pubblico, in condizioni di non piena attività dell'offerta per le conseguenze della pandemia ancora in corso, nonché, successivamente, le tensioni geopolitiche sfociate nel conflitto bellico in corso nel continente europeo – ha determinato l'esigenza di intervenire nuovamente, anche con le autorizzazioni all'indebitamento richieste nel corso del 2022 (istogrammi nelle tonalità del viola), a supporto delle imprese e delle famiglie esposte all'ondata inflazionistica.

Le revisioni degli andamenti programmatici di finanza pubblica conseguenti alle autorizzazioni al maggiore indebitamento

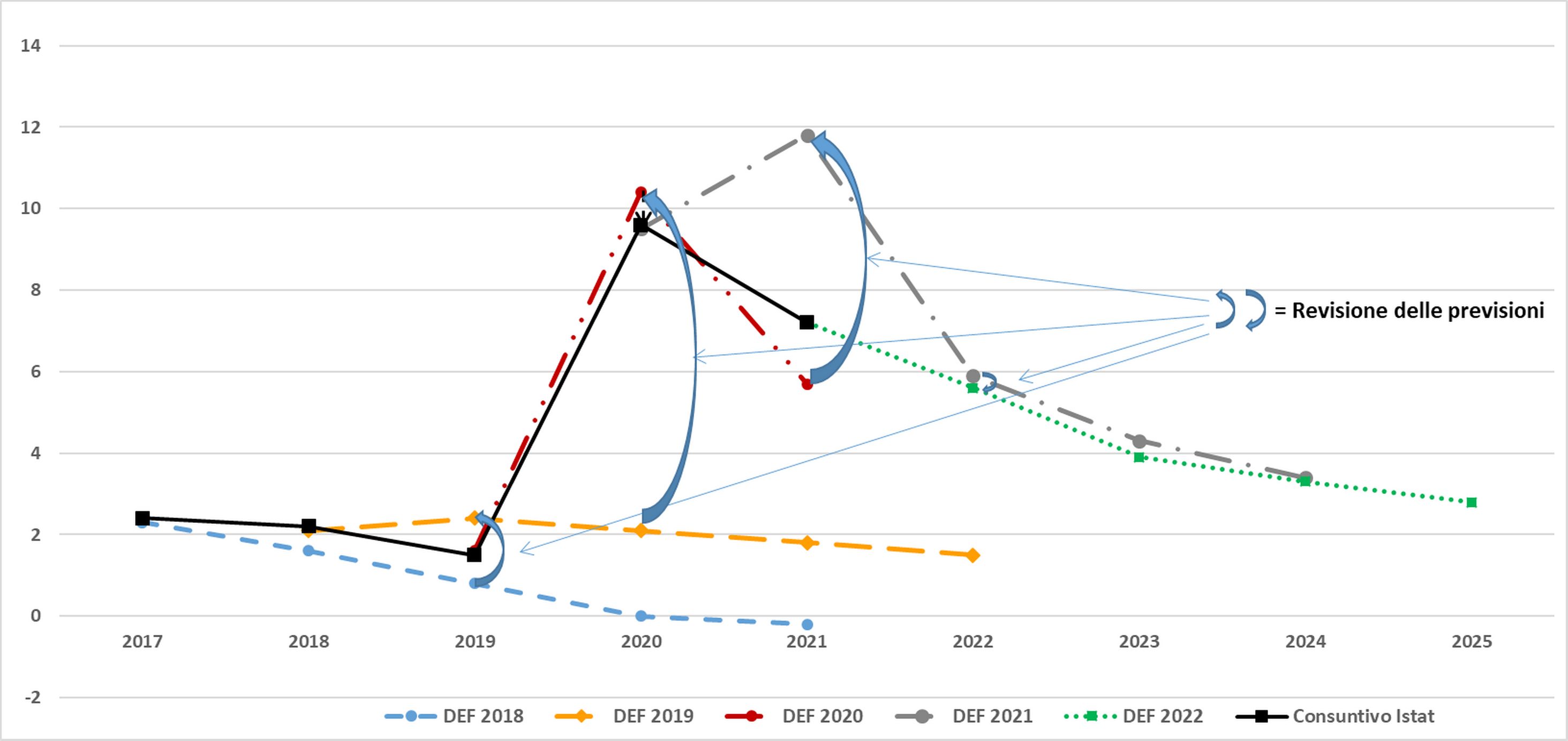

Il grafico 2 illustra gli andamenti programmatici dell'indebitamento netto contenuti nei Documenti di economia e finanza (DEF) presentati dal 2018 al 2022, evidenziando le revisioni delle previsioni operate da ciascun documento per gli anni a seguire.

Ciascuna linea tratteggiata si riferisce al percorso programmatico del deficit considerato da ciascun DEF. La linea nera continua si riferisce invece ai dati di consuntivo ISTAT registrati dal 2017 al 2021[2].

La revisione degli obiettivi operata da ciascun DEF rispetto al documento precedente è evidenziata mediante frecce curve che indicano, limitatamente al primo esercizio di previsione oggetto di ciascun DEF, la variazione in aumento o in diminuzione a confronto con il secondo esercizio di previsione del DEF dell'anno precedente. Il confronto evidenzia che, nel periodo considerato, le revisioni degli obiettivi programmatici sono state operate in senso peggiorativo dai DEF 2019, 2020 e 2021, mentre il DEF 2022 ha sostanzialmente confermato gli obiettivi precedentemente fissati, rivedendoli marginalmente in senso migliorativo.

Il grafico non riporta gli obiettivi di deficit della Nadef 2022 in quanto tale documento non presenta gli obiettivi programmatici, limitandosi ad indicare andamenti tendenziali del deficit per il periodo 2022-2025. In particolare, per il 2022 è previsto il conseguimento di un deficit tendenziale del 5,1 per cento, migliore di mezzo punto di PIL rispetto all'obiettivo del 5,6 per cento previsto dal DEF. Pertanto, nonostante le autorizzazioni parlamentari all'utilizzo dei margini di miglioramento del tendenziale che si sono via via resi disponibili tra i due documenti di finanza pubblica, residua un margine di miglioramento tendenziale del deficit 2022 rispetto all'obiettivo prefissato.

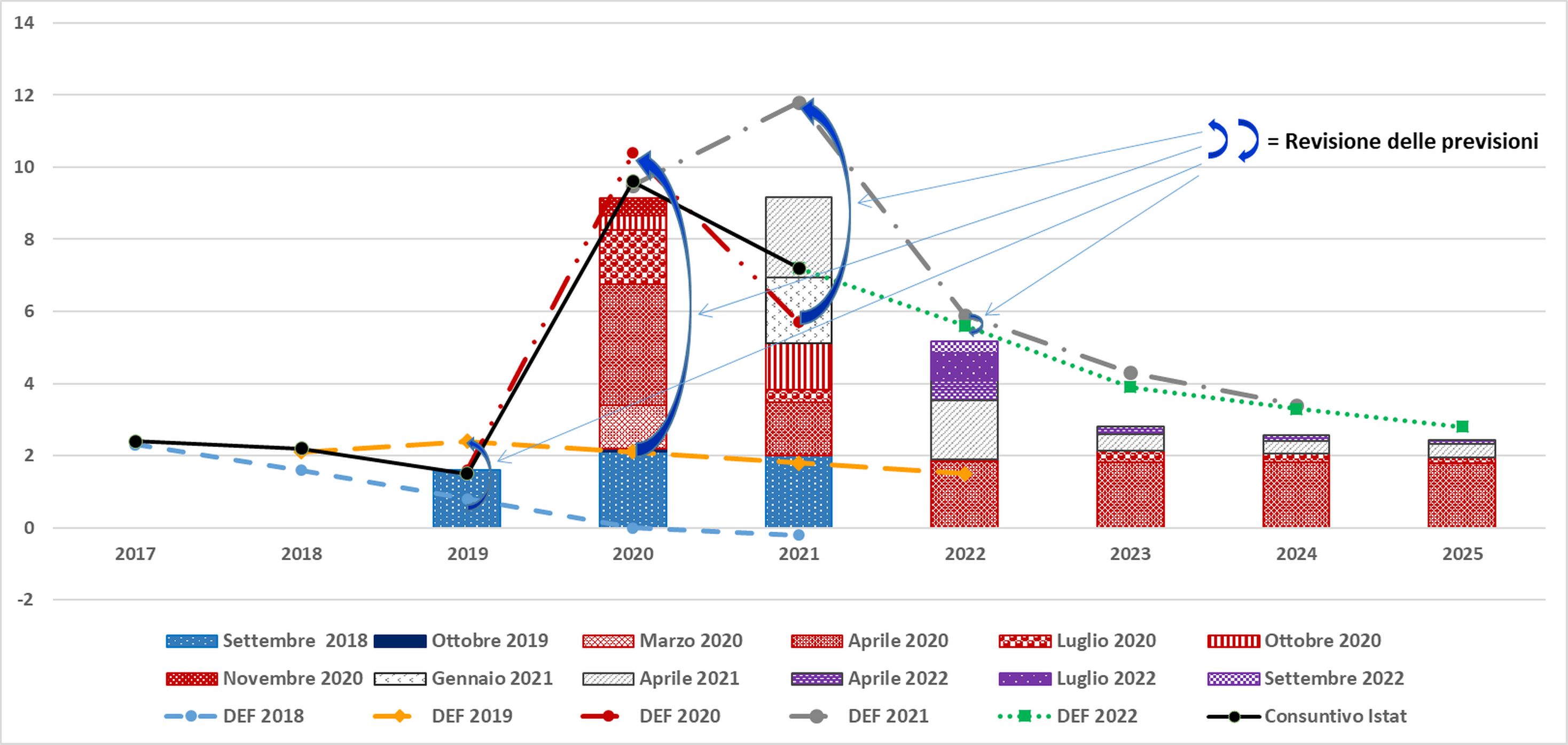

Può essere utile sovrapporre i grafici 1 e 2 per evidenziare in quale misura le revisioni degli obiettivi di indebitamento netto descritte nel grafico 2 siano correlate alle autorizzazioni all'indebitamento autorizzate dal Parlamento, descritte nella tabella 1 e nel grafico 1. Tale sovrapposizione è presentata nel grafico 3.

Grafico 2 - Le revisioni degli andamenti programmatici di finanza pubblica nei DEF presentati dal 2018 al 2022

Indebitamento netto in percentuale del PIL (1)

Fonte: elaborazione su dati dei Documenti di economia e finanza (DEF)

(1) Per il PIL sono stati utilizzati i dati Istat per il periodo 2017-2021 e i dati della previsione programmatica del DEF 2022 per il periodo 2022-2025.

Grafico 3 - Le revisioni degli andamenti programmatici di finanza pubblica a confronto con le autorizzazioni al maggiore indebitamento (1)

Indebitamento netto in percentuale del PIL (2)

Fonte: elaborazione su dati dei Documenti di economia e finanza (DEF) e delle Richieste di autorizzazione al ricorso all'indebitamento netto della XVIII legislatura.

(1) Le linee si riferiscono alle previsioni programmatiche dell'indebitamento netto dei DEF presentati dal 2018 al 2022. Gli istogrammi si riferiscono alle relazioni di richiesta di autorizzazione parlamentare al ricorso all'indebitamento approvate durante la XVIII legislatura.

(2) Per il PIL sono stati utilizzati i dati Istat per il 2017-2021, e i dati della previsione programmatica del DEF 2022 per il 2022-2025.

Il grafico 3 mostra che gli istogrammi di colore blu, corrispondenti alla richiesta di ricorso al maggiore indebitamento presentate prima della pandemia, spiegano pressoché integralmente la distanza tra la previsione di indebitamento netto formulata dal DEF 2019 e la precedente previsione del DEF 2018.

Gli istogrammi rossi, come già detto, corrispondono alle varie richieste di ricorso all'indebitamento formulate nel corso del 2020, a seguito dello scoppio della pandemia da Covid-19. In relazione a tali richieste la previsione programmatica di indebitamento formulata nel DEF 2020 (linea tratteggiata rossa) considerava di superare il 10% del PIL nel 2020. La distanza della previsione dell'indebitamento netto programmatica per il 2020 rispetto all'istogramma degli scostamenti richiesti per tale anno, mostra che l'indebitamento netto atteso includeva, oltre agli spazi di scostamento volti a finanziare gli interventi di sostegno, anche un peggioramento dell'andamento tendenziale, di cui il documento di programmazione del 2020 prendeva atto e rispetto al quale calcolava lo scostamento richiesto.

In particolare, il DEF 2020 considerava un peggioramento dell'indebitamento netto tendenziale per lo stesso anni di 4,9 punti percentuali (dal 2,2 del PIL, previsto dalla Nota tecnico illustrativa 2020, al 7,1 del PIL previsto dal DEF 2020). Rispetto a tale previsione tendenziale, la relazione annessa al DEF 2020 chiedeva uno scostamento aggiuntivo di 3,3 punti percentuali.

La linea continua nera mostra che il dato di consuntivo conseguito nel 2020 è risultato lievemente migliore delle attese.

Per il 2021, le componenti nelle tonalità del blu e del rosso dell'istogramma indicano gli scostamenti già disposti negli anni precedenti, mentre le componenti grigio chiaro evidenziano le richieste formulate a gennaio e ad aprile dello stesso anno.

Anche in questo caso, nel DEF 2021, a fronte delle richieste di scostamento già approvate nonché di quella annessa al medesimo documento, venne rivisto in peggioramento l'obiettivo programmatico di deficit 2021 (tratteggio punto e linea grigio), portandolo a un livello ancora più elevato di quello dell'anno precedente (11,8 per cento).

La distanza tra il nuovo valore dell'indebitamento atteso per il 2021 e la previsione precedente (6,1 punti percentuali, pari alla differenza tra l'obiettivo del DEF 2021, pari a 11,8 per cento, e quello del DEF 2020, pari a 5,7 per cento), eccede marginalmente l'ammontare degli scostamenti richiesti nel corso dell'anno (pari a 5,7 punti percentuali, contando gli scostamenti richiesti tra il DEF 2020 e il DEF 2021), per un contestuale peggioramento degli andamenti tendenziali.

A consuntivo, a fronte di tale previsione, si è avuto un risultato migliore delle attese, principalmente grazie a una crescita per il 2021 più sostenuta del previsto.

Per il 2022, le previsioni programmatiche del DEF 2022 (tratteggio breve verde) confermano sostanzialmente quelle precedenti, senza prevedere ulteriori peggioramenti del saldo dell'indebitamento netto, nonostante ulteriori componenti degli istogrammi, riportate in tonalità viola, segnalino tre ulteriori richieste di autorizzazione all'indebitamento formulate nel corso dell'anno: una nell'aprile 2022 (contestualmente al DEF 2022), utilizzata con il DL 50/2022 ("DL aiuti") e una nel luglio 2022, utilizzata con il DL 115/2022 dell'agosto 2022 ("DL aiuti-bis") e una nel settembre 2022 (utilizzati con il DL 144 del 2022).

Tale effetto è dovuto alla circostanza - già in precedenza segnalata - che le richieste intervenute nel 2022 sono state formulate per ottenere l'autorizzazione al ricorso all'indebitamento corrispondente non a un peggioramento del programmatico rispetto alle precedenti previsioni (che restano infatti sostanzialmente invariate), bensì per utilizzare lo spazio resosi disponibile grazie al miglioramento dell'indebitamento netto tendenziale, miglioramento dovuto principalmente alla spinta inflazionistica, in parte imprevista, che migliora il gettito delle imposte e accresce il valore nominale del PIL.

Tali richieste di ricorso a ulteriore indebitamento mirano, pertanto, non ad accrescere il livello dell'indebitamento (espresso in rapporto al PIL), bensì a evitare di migliorare l'indebitamento netto più di quanto non fosse già previsto dai precedenti andamenti programmatici, che vengono confermati, utilizzando in tal modo lo spazio resosi disponibile per finanziare ulteriori misure di sostegno. Tale prassi, volta a sottoporre alla procedura di autorizzazione parlamentare richieste non modificative delle previsioni programmatiche di indebitamento netto, non sono state sempre seguite in passato per l'utilizzo di spazi finanziari resi disponibili da un miglioramento degli andamenti tendenziali.

In conclusione, può evidenziarsi che la revisione delle previsioni programmatiche di finanza pubblica operate dai vari DEF[3] presentati nel corso della XVIII riflettono, in larga misura, sia l'esigenza di assorbire gli scostamenti dal percorso di avvicinamento all'OMT di volta in volta autorizzati dal Parlamento al fine di finanziare gli interventi necessari a far fronte agli eventi di carattere eccezionale, sia l'esigenza di prendere atto delle conseguenze che i medesimi eventi eccezionali hanno prodotto sugli andamenti tendenziali.

Esaminando l'andamento dei risultati di deficit a consuntivo (linea continua nera), può inoltre evidenziarsi che nel triennio 2019-2021 il risultato è stato ogni anno migliore delle previsioni incorporate nel precedente documento programmatico: in un caso, il 2021, il miglioramento è stato particolarmente significativo in quanto il deficit si è attestato sul 7,2 per cento del PIL a fronte dell'11,8 atteso.

Il frequente conseguimento di risultati migliori delle attese, negli anni considerati, appare ascrivibile a molti fattori, tra cui è opportuno ricordare: in primo luogo, l'accresciuta incertezza previsionale dovuta al frequente succedersi di eventi straordinari imprevisti; in secondo luogo, il carattere prudenziale delle previsioni, mantenuto opportunamente in tale clima di incertezza, sia per quanto riguarda la proiezione di deficit nominale sia per quanto riguarda la previsione di crescita del PIL; da ultimo, la difficoltà talvolta di dare piena attuazione ad ingenti interventi di sostegno disposti a fronte delle esigenze di carattere straordinario verificatesi negli anni recenti, utilizzando quindi integralmente le risorse resesi disponibili a seguito degli scostamenti autorizzati.